「企業内容等の開示に関する内閣府令」等の改正の概要(有価証券報告書におけるサステナビリティ情報やコーポレートガバナンスに関する開示の拡充) ブックマークが追加されました

ナレッジ

「企業内容等の開示に関する内閣府令」等の改正の概要(有価証券報告書におけるサステナビリティ情報やコーポレートガバナンスに関する開示の拡充)

月刊誌『会計情報』2023年4月号

公認会計士 清水 恭子

1. はじめに

2023年1月31日に、「企業内容等の開示に関する内閣府令及び特定有価証券の内容等の開示に関する内閣府令の一部を改正する内閣府令」が公布・施行され、「企業内容等の開示に関する内閣府令」(以下「開示府令」という)の一部が改正された。併せて、金融庁より「企業内容等の開示に関する留意事項について(企業内容等開示ガイドライン)」(以下「開示ガイドライン」という)、「記述情報の開示に関する原則(別添)-サステナビリティ情報の開示についてー」(以下「開示原則(別添)」という)の改正も公表・適用されている(以下これらを「本改正」という)。

また、同日、金融庁より「『企業内容等の開示に関する内閣府令の一部を改正する内閣府令(案)』に対するパブリックコメントの概要及びコメントに対する金融庁の考え方」(以下「パブコメ回答」という)も公表されている。

本稿では、本改正の概要及び2023年3月期からの有価証券報告書の記載にあたってのポイントについて、パブコメ回答で示された金融庁の考え方も踏まえつつ解説する。

762KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 公表の経緯

本改正は、2022年6月に公表された「金融審議会ディスクロージャーワーキング・グループ報告-中長期的な企業価値向上につながる資本市場の構築に向けてー」(以下「DWG報告」という)の提言を踏まえたものである。DWG報告では、「サステナビリティに関する企業の取組みの開示」、「コーポレートガバナンスに関する開示」などに関して、制度整備を行うべきとの提言がされた。

これらを踏まえて、2022年11月7日に金融庁から開示府令等の改正案が公表された。改正案はパブリックコメントによる意見募集と、それに対する金融庁の検討を経て、有価証券報告書及び有価証券届出書(以下「有価証券報告書等」という)の以下の記載事項について改正が行われた。

■主な改正内容 【1】 サステナビリティに関する企業の取組みの開示 [本稿4にて解説] (1) サステナビリティ全般に関する開示 【2】 コーポレートガバナンスに関する開示 [本稿5にて解説] 【3】 その他 [本稿6にて解説] |

3. 本改正の概要

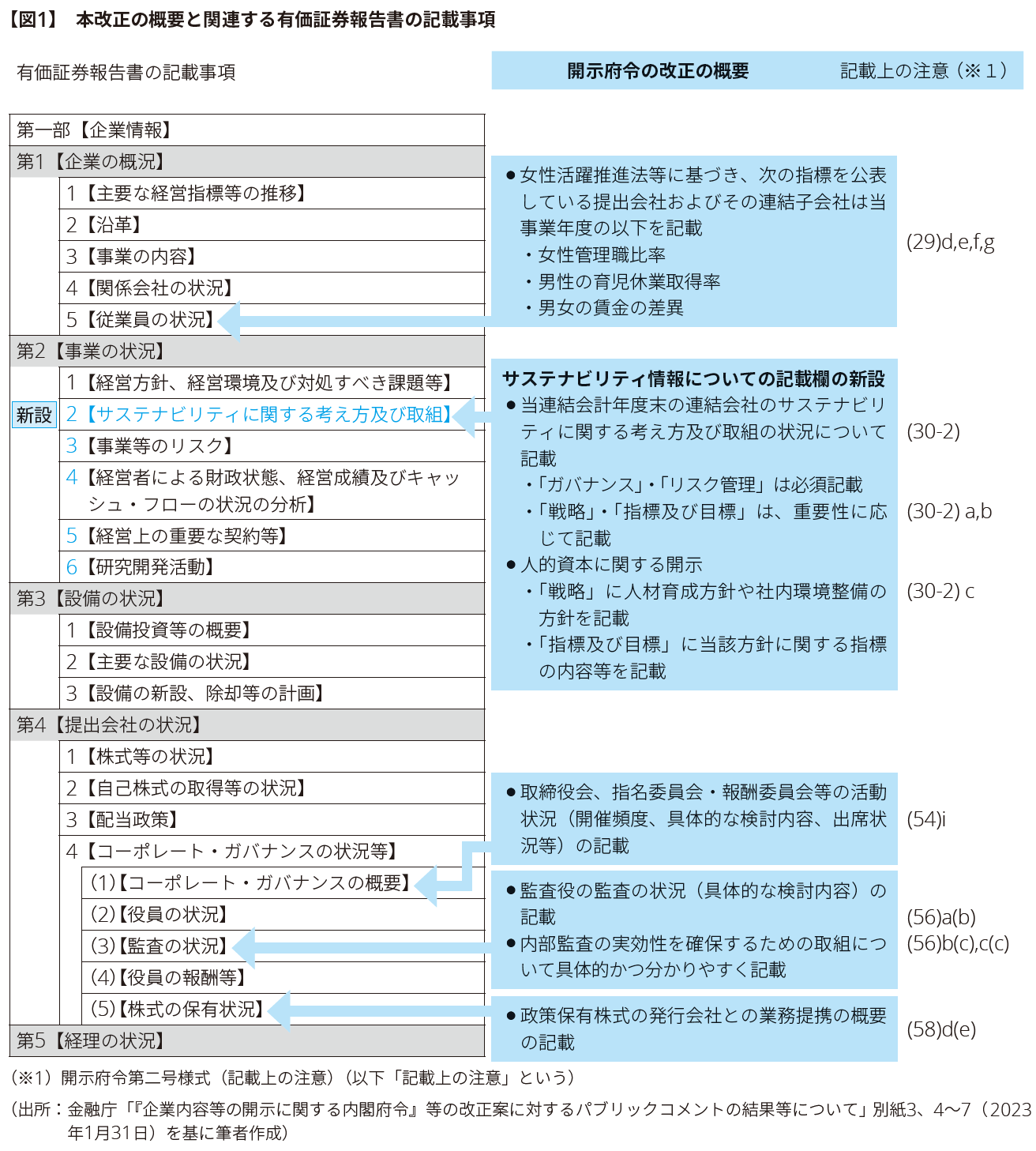

本改正の概要と関連する有価証券報告書の記載事項は【図1】の通りである。

4. サステナビリティに関する企業の取組みの開示

(1)サステナビリティ全般に関する開示

DWG報告では、投資家にわかりやすく投資判断に必要な情報を提供する観点から、サステナビリティ情報を一体的に提供する枠組みとして、有価証券報告書に、独立した「記載欄」を新設し、「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」の4つの構成要素1に基づく開示を行う提言2がされた。

これを踏まえて、本改正では、有価証券報告書等に【サステナビリティに関する考え方及び取組】の記載欄が新設された。

開示府令第二号様式「第二部 第2【事業の状況】」及び記載上の注意(30-2)a,b 改正概要

|

■記載事項の内容 記載上の注意(30-2)a,b

必須記載事項

ガバナンス |

サステナビリティ関連のリスク及び機会を監視し、及び管理するためのガバナンスの過程、統制及び手続をいう |

リスク管理 |

サステナビリティ関連のリスク及び機会を識別し、評価し、及び管理するための過程をいう |

重要性に応じて記載する事項

戦略 |

短期、中期及び長期にわたり連結会社の経営方針・経営戦略等に影響を与える可能性があるサステナビリティ関連のリスク及び機会に対処するための取組をいう |

指標及び目標 |

サステナビリティ関連のリスク及び機会に関する連結会社の実績を長期的に評価し、管理し、及び監視するために用いられる情報をいう |

記載上のポイント

● サステナビリティ情報の開示基準

● 4つの構成要素に基づく開示

|

上記、記載上のポイントは、パブコメ回答で示された金融庁の考え方を基に筆者がまとめたものである(以下同様)。

(2)人的資本、多様性に関する開示

DWG報告では、人的資本、多様性について、長期的に企業価値に関する情報として、近年、機関投資家に注目されており、また、多くの国際的なサステナビリティ開示のフレームワークで開示項目となっていること、欧米を中心に多様性に関する取組みを含めた人的資本の情報開示が進んでいること等を踏まえ、投資家の投資判断に必要な情報を提供する観点から、有価証券報告書の開示項目とする提言4がされた。

DWG報告の提言を踏まえて、本改正では人材の多様性の確保を含む人的資本に関し、以下の規定が追加された。

① 有価証券報告書の【サステナビリティに関する考え方及び取組】に記載が求められる人的資本

記載上の注意(30-2)c 改正概要 ● 人材の多様性の確保を含む人材の育成に関する方針及び社内環境整備に関する方針(例えば、人材の採用及び維持並びに従業員の安全及び健康に関する方針等)を「戦略」において記載する ● 当該方針に関する指標の内容並びに当該指標を用いた目標及び実績を「指標及び目標」において記載する 開示ガイドライン5-16-5改正概要 ● 人的資本の開示において、人材の育成に関する方針及び社内環境整備に関する指標として、女性管理職比率等の割合を開示する場合は、「指標及び目標」の記載を省略するのではなく、記載上の注意(29)に定める【従業員の状況】において記載した旨を「指標及び目標」に記載する |

記載上の注意(30-2)cにおいて、「戦略」と「指標及び目標」への記載は「重要なものについて記載する」という限定はないため、全ての企業において開示が求められることに留意されたい。

記載上のポイント

● 人的資本の開示の対象

● 今回の改正では、サステナビリティ開示について、細かな記載事項は規定せず、各企業の現在の取組状況に応じて柔軟に記載できるような枠組みとされている。このため、人材育成方針や社内環境整備方針に関する指標及び目標についても、各企業の現在の取組状況に応じて記載することが考えられる。 ● 人材育成方針や社内環境整備の開示項目については、各企業が中長期的な企業価値向上における人材戦略の重要性を踏まえて判断することが期待されている。 |

② 有価証券報告書の【従業員の状況】に記載が求められる多様性に関する3指標

記載上の注意(29)d,e,f 改正概要 ● 女性活躍推進法5等6に基づき、提出会社及びその連結子会社それぞれにおける、当事業年度7の多様性に関する下記①~③の3つの指標(以下「女性管理職比率等」という)を記載する ① 女性管理職比率 ② 男性の育児休業取得率 ③ 男女の賃金の差異 ● ただし、提出会社及びその連結子会社が、当事業年度におけるこれらの指標を女性活躍推進法等の規定による公表をしない場合は、記載を省略することができる 開示ガイドライン5-16-3改正概要 これらの指標を記載するに当たって、次の点を明確化 ● 任意で追加的な情報を記載することが可能である ● 男性労働者の育児休業取得率の開示にあたり、育児・介護休業法に基づく数値の開示を選択した場合、同法施行規則第71条の4各号に掲げるいずれの方法で算出したかを明示する ● 労働者の賃金の差異の記載にあたり、労働者の人員数について労働時間を基に換算し算出している場合には、その旨を注記する |

記載上のポイント

● 多様性の指標の開示の基準日、定義・計算方法

● 多様性の指標の開示の対象会社

● 任意情報の追加記載

● 開示内容の参照

● ウェブサイトの参照

|

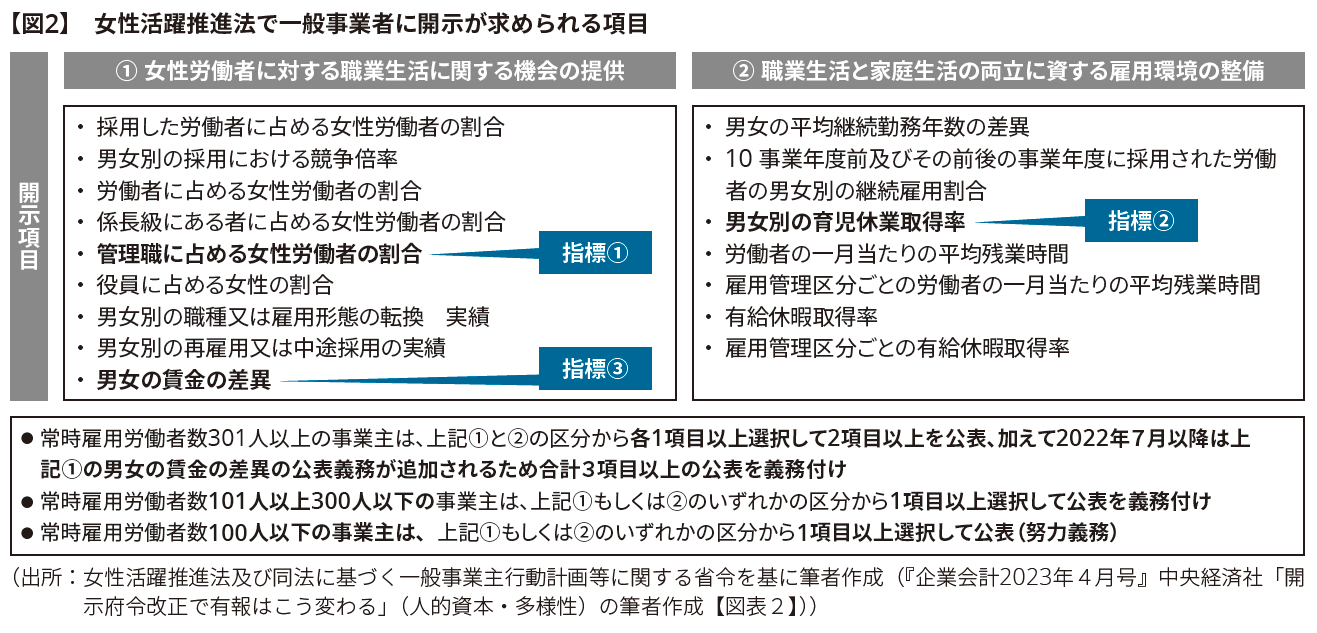

③ 女性活躍推進法等で公表が要請される項目と有価証券報告書における多様性の指標の記載

女性活躍推進法では、常時雇用労働者数が301人以上の事業主には、【図2】の①と②の区分から各1項目以上を選択し2項目以上を公表、加えて2022年7月以降は①の区分の男女の賃金の差異の公表義務が追加されたため、合計3項目以上の公表が義務付けられている。

企業が、女性活躍推進法等に基づく公表項目として有価証券報告書において等開示が要請されている指標を選択して公表している場合、有価証券報告書等においても女性活躍推進法等で公表する数値等を記載する。一方、企業が、女性活躍推進法等に基づく公表項目として選択していない場合は、有価証券報告書等における記載を省略できる。ただし男女の賃金の差異(指標③)については、常時雇用労働者数が301人以上の場合、女性活躍推進法に基づく公表が義務付けられており、該当する企業は有価証券報告書等においても記載が必要である。

また、男性労働者の育児休業取得率(指標②)については、2021年6月の育児・介護休業法の改正により、常時雇用労働者数が1,000人超の場合は、2023年4月1日から事業主は公表を行う日の属する事業年度の直前の事業年度の育児休業の取得状況の公表が義務付けられている。そのため育児・介護休業法に基づいて指標②の公表が義務付けられる企業は、2023年3月期の有価証券報告書においても記載が必要である。

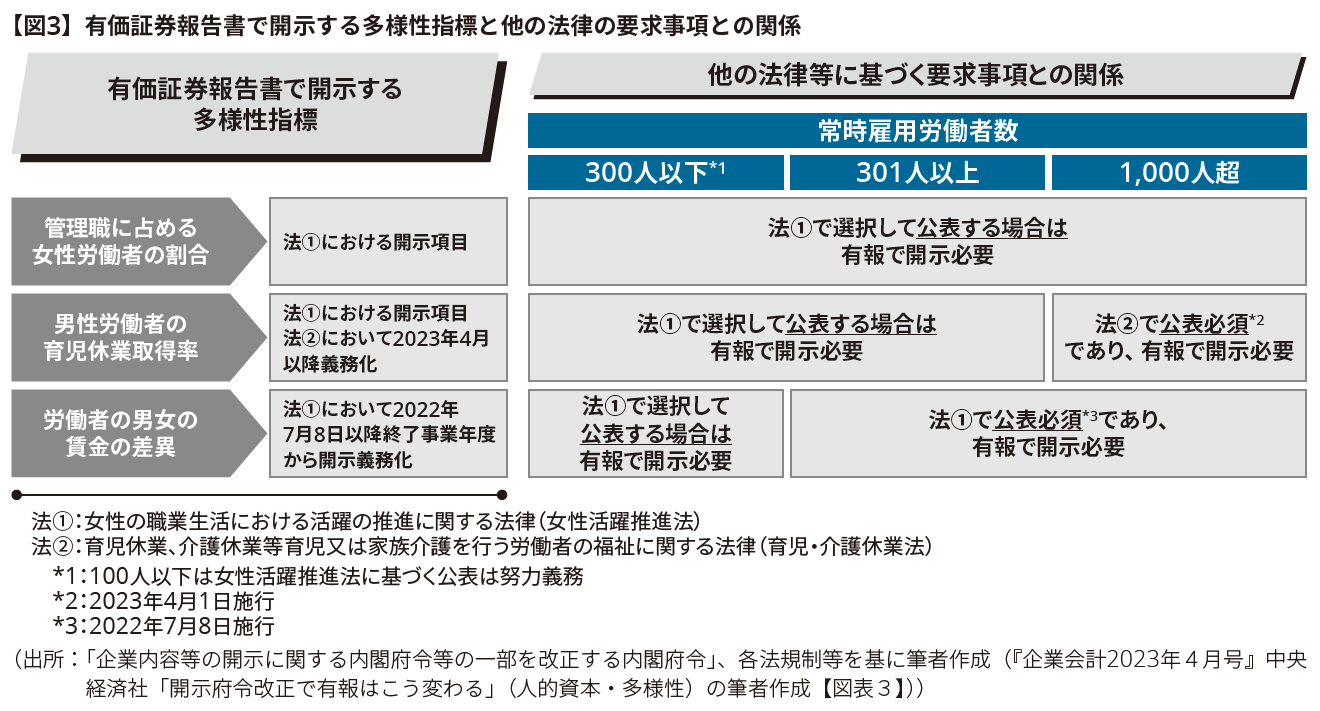

以上をまとめたものが、図3である。

(3)サステナビリティ情報の開示における考え方、望ましい開示に向けた取組(「記述情報の開示に関する原則(別添)」)

DWG報告で提言されたサステナビリティ情報の開示についての期待等を踏まえて、本改正ではサステナビリティ情報の開示における考え方及び望ましい開示に向けた取組みを取りまとめた開示原則(別添)が公表された。

開示原則(別添)概要 サステナビリティに関する考え方 ● サステナビリティに関する考え方及び取組は、企業の中長期的な持続可能性に関する事項について、経営方針・経営戦略等との整合性を意識して説明するものである ▲ サステナビリティ情報には、国際的な議論を踏まえると、例えば、環境、社会、従業員、人権の尊重、腐敗防止、贈収賄防止、ガバナンス、サイバーセキュリティ、データセキュリティなどに関する事項が含まれ得ると考えられる 望ましい開示に向けた取組み ● 企業が、業態や経営環境等を踏まえ、重要であると判断した具体的なサステナビリティ情報について、「ガバナンス」、「戦略」、「リスク管理」、「指標及び目標」の4つの構成要素に基づき開示することが求められている ● 「戦略」と「指標及び目標」について、各企業が重要性を判断した上で記載しないこととした場合でも、当該判断やその根拠の開示が期待される ● 国内における具体的開示内容の設定が行われていないサステナビリティ情報の記載に当たって、例えば、国際的に確立された開示の枠組みである気候関連財務情報開示タスクフォース(TCFD)又はそれと同等の枠組みに基づく開示をした場合には、適用した開示の枠組みの名称を記載することが考えられる ● 気候変動対応が重要である場合、「ガバナンス」、「戦略」、「リスク管理」、「指標及び目標」の枠で開示することとすべきであり、温室効果ガス(GHG)排出量について、各企業の業態や経営環境等を踏まえた重要性の判断を前提としつつ、Scope1(事業者自らによる直接排出)・Scope2(他社から供給された電気、熱、蒸気の使用に伴う間接排出)のGHG排出量については、積極的な開示が期待される ● 「女性管理職比率」等の多様性に関する指標について、連結グループにおける会社ごとの指標の記載に加えて、投資判断に有用である連結ベースの開示に努めるべきである |

記述情報の開示に関する原則(以下「開示原則」という)は、主として有価証券報告書における経営方針・経営戦略等、経営成績等の分析、事業等のリスクを中心に記述情報の開示の考え方を整理することを目的に金融庁が策定したプリンシプルベースのガイダンスであり、サステナビリティ情報の開示についてのガイダンスではない。原則2-2において「記述情報の開示の重要性は、投資家の投資判断にとって重要か否かにより判断すべきと考えられる」との考え方が示されている8。

今後、サステナビリティ開示の充実を進めるに当たっては、企業価値に関連した投資家の投資判断に必要な情報が開示されるよう、金融庁において、国際的な動向を踏まえつつ、開示原則の改訂を行うことが考えられる、とDWG報告でも提言された9。

本改正で公表された開示原則(別添)でも、サステナビリティ情報については、現在、国内外において、開示の基準策定や、その活用の動きが急速に進んでいる状況であることから、サステナビリティ情報の開示における「重要性(マテリアリティ)」の考え方を含めて、今後、国内外の動向も踏まえつつ、開示原則の改訂を行うことが考えられる旨が記載されており、今後の改訂の動向に留意が必要である。

記載上のポイント

● 重要性の判断基準

● 記載の対象となるサステナビリティ情報

● 連結ベースでの開示の要否

● GHG排出量の実績値など、情報の集約・開示が間に合わない場合

|

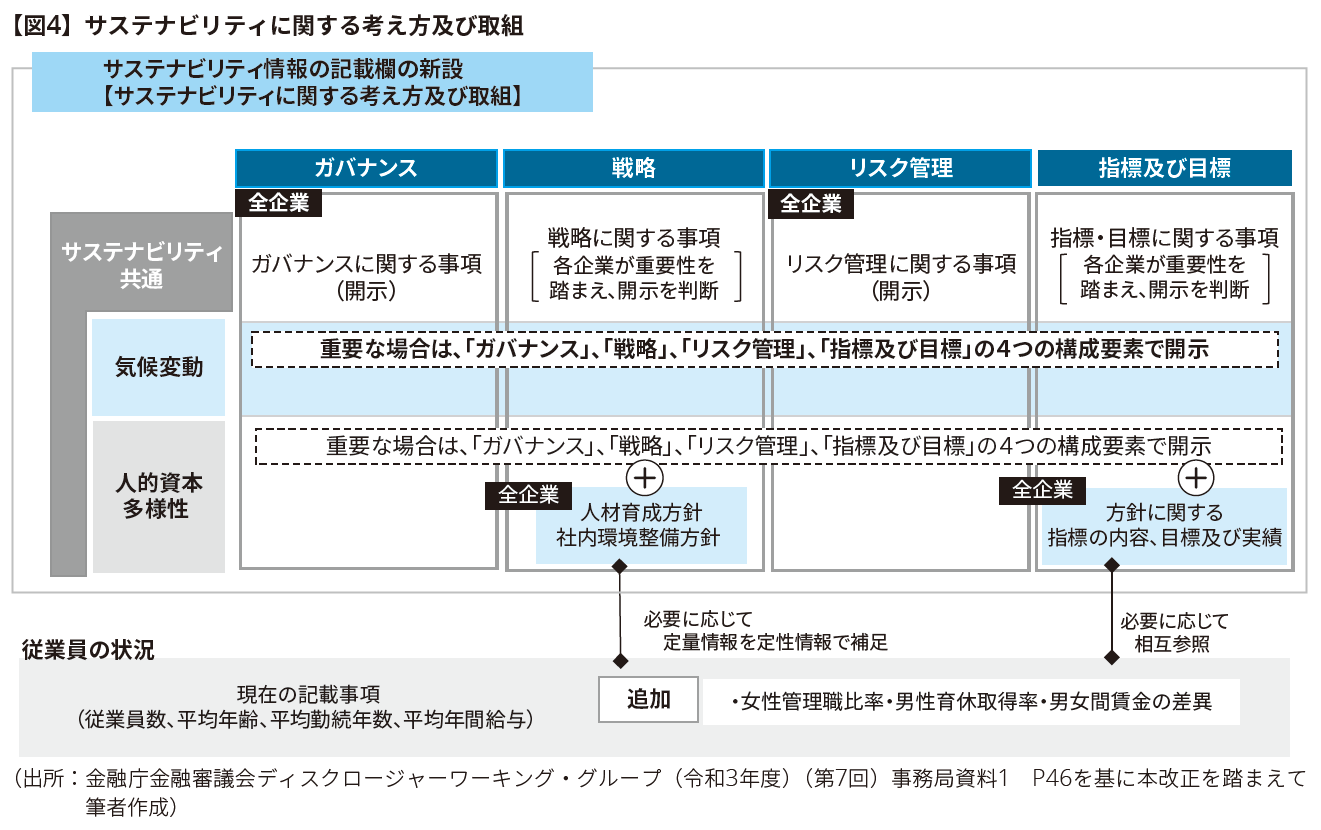

本改正における、サステナビリティ情報についての改正をまとめたものが図4になる。

なお、具体的な記載方法については、本改正では詳細に規定していないため【図4】は一例であることにご留意されたい。現時点では、構成要素それぞれの項目立てをせずに一体として記載するなど、企業の取組み状況に応じた柔軟な記載が可能である(4(1)サステナビリティ全般に関する開示 記載上のポイント参照)。

(4)将来情報の記述と虚偽記載の責任及び他の公表書類の参照

サステナビリティ情報は、企業の中長期的な持続可能性に関する事項であり、将来に関する事項(以下「将来情報」という)を含むことになる。

DWG報告では、サステナビリティ開示について、投資家の投資判断にとって有用な情報を提供する観点では、事後に事情が変化した場合において虚偽記載の責任が問われることを懸念して企業の開示姿勢が委縮することは好ましくないため、上記の考え方について、実務への浸透を図るとともに、企業内容等開示ガイドライン等において、サステナビリティ開示における事例を想定して、更なる明確化を図ることを検討すべき、という提言が10された。また、DWG報告では、有価証券報告書におけるサステナビリティ情報の「記載欄」への記載については、任意開示書類に記載した詳細情報を参照することが考えられるが、その際の虚偽記載の責任の考え方については整理が必要である、という提言11もされた。

DWG報告の提言を踏まえて、本改正では将来情報と実際に生じた結果が異なる場合でも、直ちに虚偽表示等(重要な事項についての虚偽の記載があり、又は記載すべき重要な事項若しくは誤解を生じさせないために必要な重要な事実の記載が欠けていることをいう)の責任を負うものではないことを明確にする等の規定が追加された。また、有価証券報告書等におけるサステナビリティ情報の記載事項を補完する詳細な情報について、提出会社が公表した他の書類を参照する旨の記載ができることを明確にする規定も追加された。

① 将来情報の記述と虚偽記載の責任

開示ガイドライン5-16-2 改正概要 ● 【企業情報】の第2【事業の状況】の1【経営方針、経営環境及び対処すべき課題等】から4【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】までの将来に関する事項(以下「将来情報」という)で有価証券報告書に記載すべき重要な事項について、一般的に合理的と考えられる範囲で具体的な説明が記載されている場合には、記載した将来情報と実際の結果が異なる場合でも、直ちに虚偽記載等の責任を負うものではない ▲ 例えば、当該将来情報について社内で合理的な根拠に基づく適切な検討を経たものである場合には、その旨を、検討された内容(例えば、当該将来情報を記載するに当たり前提とされた事実、仮定及び推論過程)の概要とともに記載することが考えられる ● 経営者が、有価証券報告書に記載すべき重要な事項であるにもかかわらず、投資者の投資判断に影響を与える重要な将来情報を、提出日現在において認識しながら敢えて記載しなかった場合や、重要であることを合理的な根拠なく認識せず記載しなかった場合には、虚偽記載等の責任を負う可能性があることに留意する |

記載上のポイント

● 将来情報

● 翌年度以降の開示の拡充

|

② 他の公表書類の参照

開示ガイドライン5-16-4 改正概要 ● サステナビリティ情報や取締役会等の活動状況の記載事項を、有価証券報告書に記載した上で、当該記載事項を補完する詳細な情報について、提出会社が公表した他の書類を参照することができる ● 参照先の書類に虚偽の表示又は誤解を生ずるような表示があっても、当該書類に明らかに重要な虚偽の表示又は誤解を生ずるような表示があることを知りながら参照する等、当該書類の参照自体が有価証券報告書等の重要な虚偽記載等になり得る場合を除き、直ちに虚偽記載等の責任を問われるものではないことに留意する |

記載上のポイント

● 他の公表書類

● 補完情報の対象期間

● ウェブサイトの参照

● 参照先の「公表した他の書類」に生じ得る虚偽記載等の責任

|

5. コーポレートガバナンスに関する開示

(1)コーポレートガバナンスの概要

① 取締役会や指名委員会・報酬委員会等の活動状況

DWG報告では、取締役会、委員会等の活動状況の「記載欄」を有価証券報告書に設け、開催頻度、主な検討事項、個々の構成員の出席状況を記載項目とする提言12がされた。

DWG報告の提言を踏まえて、本改正ではコーポレート・ガバナンスの概要に関し、以下の規定が追加された。

記載上の注意(54)i 改正概要 ● 当事業年度における提出会社の取締役会、指名委員会等設置会社における指名委員会及び報酬委員会並びに企業統治に関して任意に設置する委員会その他これに類するものの活動状況(開催頻度、具体的な検討内容、出席状況等)を記載する ● ただし、企業統治に関して提出会社が任意に設置する委員会その他これに類するもののうち、指名委員会設置等会社における指名委員会又は報酬委員会に相当するもの以外のものについては、記載を省略することができる |

記載上のポイント

● 「企業統治に関して任意に設置する委員会その他これに類するもの」とは、例えば、経営会議やサステナビリティ委員会についても、企業によっては、これに含まれ得ると考えられる。 ● 企業統治に関して提出会社が任意に設置する委員会その他これに類するものの記載にあたっては、提出会社における各委員会の重要性により判断して問題ない。ただし、指名委員会等設置会社における指名委員会又は報酬委員会に相当する任意の委員会を設置している場合には、その活動状況を開示する必要がある。 ● 「具体的な検討内容」の記載にあたっては、DWG資料(第4回事務局説明資料)の開示例や記述情報の開示の好事例集も参考に、企業において、投資家の投資判断や、投資家との建設的な対話の観点から、その開示内容を検討することが考えられる。 |

(2)監査の状況

DWG報告では、監査の信頼性確保に関する開示の観点から、監査役会等における実質的な活動状況の開示を求め、投資家と監査役等との対話を促進させていくことが重要であるとし、現在の有価証券報告書の枠組みの中で、監査の状況の認識と監査役会等の活動状況等の説明やデュアルレポーティングラインの有無を含む内部監査の実効性の説明を開示項目とすべきとの提言がされた。また、KAM(監査上の主要な検討事項)についても監査役等の検討内容を開示することが望ましいと提言13された。

DWG報告の提言を踏まえて、本改正では監査の状況に関し、以下の規定が修正・追加された。

① 監査役会等の活動状況

記載上の注意(56)a(b) 改正概要 ● 当事業年度における提出会社の監査役及び監査役等の活動状況(開催頻度、具体的な検討内容、個々の監査役の出席状況及び常勤の監査役の活動等)を記載する (従来の「主な検討事項」を「具体的な検討内容」に変更) |

② 内部監査の実効性

記載上の注意(56)b(c), c(c) 改正概要 ● 内部監査の実効性を確保するための取組(内部監査部門が代表取締役のみならず、取締役会並びに監査役及び監査役会に対しても直接報告を行う仕組みの有無を含む)について、具体的に、かつ、分かりやすく記載する ● 提出会社が上場会社等以外の場合も記載する |

記載上のポイント

● 監査役会等の活動状況

● 内部監査の実効性を確保するための取組

|

(3)政策保有株式の発行会社との業務提携等の概要

DWG報告では、政策保有株式については、その存在自体が、我が国の企業統治上の問題であるとの指摘もあるところ、投資家と企業との対話において、政策保有株式の保有の正当性を建設的に議論するための情報が提供されることが望ましいとして、政策保有株式の発行会社と業務提携等がある場合の説明を有価証券報告書の開示項目とすべきことや、保有株式の議決権行使の基準も、例えば、「記述情報の開示の好事例集」等を通し、積極的な開示を促すべきと提言14された。

DWG報告の提言を踏まえて、本改正では株式の保有状況に関し、以下の規定が追加された。

記載上の注意(58)d(e) 改正概要 ● 保有目的が提出会社と当該株式の発行者との間の営業上の取引、業務上の提携その他これらに類する事項を目的とするものである場合には、当該事項の概要を記載する |

なお、DWG報告の提言のうち、「重要な契約」の開示については、引続き具体的な検討が必要なため、本改正には含まず別途改正を行うこととされており、今後の動向に留意が必要である。

記載上のポイント

● 政策保有株式の保有目的を業務提携等とした場合には、その背景、提携内容等について、投資者と企業の対話に資する具体的な開示を求める。 ● 保有目的の記載

|

6. その他

本改正とは別に、EDINETが稼働しなくなった際の臨時的な措置として代替方法による開示書類の提出を認めるため「開示用電子情報処理組織による手続の特例等に関する内閣府令」の改正が行われた。

7. 適用時期

本稿3~5で解説した改正後の開示府令等の規定は、2023年3月31日以後に終了する事業年度に係る有価証券報告書から適用されるが、施行日以後に提出される有価証券報告書等から早期適用可能である。

8. おわりに

本改正と同日に、金融庁から「記述情報の開示の好事例集2022」が公表されており、「環境(気候変動関連)」及び「社会(人的資本、多様性等)」に係るサステナビリティ情報の有価証券報告書における開示例が紹介されている。好評価のポイントに加え、投資家・アナリストが期待する主な開示ポイントや、好事例として取り上げられた企業の主な取組み(開示の充実化に当たっての課題や対応策とその効果)も併せて公表されているため、企業価値向上のための企業の取組みを、投資家に伝えるための開示の拡充を図る際の参考となるだろう。

さらに、人的資本については2022年8月30日に内閣官房非財務情報可視化研究会から「人的資本可視化指針」が公表されており、人的資本開示に向けたアプローチ、具体的なフレームワーク、開示項目等が示されており、併せて参考にされたい。

サステナビリティ情報の開示基準については、現在グローバルで議論が進んでいる。サステナビリティ情報に関する国際的に首尾一貫した開示基準を開発することを目的として、ISSBが2022年3月に「サステナビリティ関連情報の開示に関する全般的要求事項」(以下「IFRS S1」という)及び「気候変動開示」(以下「IFRS S2」という)の公開草案を公表し、2023年6月に最終基準としての公表を目指し検討中である。ISSBが開発する国際基準は、世界各国の規制当局が独自のサステナビリティ情報の開示規制を導入する際の基礎(ベースライン)となることが期待されている。わが国においても、SSBJにおいてISSBが策定する基準と整合性のある基準(日本版S1基準及び日本版S2基準)を開発し、これを有価証券報告書の開示規制に将来取り込んでいくことが想定されている15。そのため、これらの基準の開発動向について今後留意する必要があるだろう。

以 上

1 4つの構成要素は、国内外のサステナビリティ開示で広く利用されているTCFD(気候関連財務情報開示タスクフォース)やISSB(国際サステナビリティ基準審議会)の公開草案などと整合性を取ったものであり、国際的な比較可能性の観点から同様の枠組みで開示することが適切である、とされている(出所:金融庁金融審議会「ディスクロージャーワーキング・グループ報告」(2022年6月13日) P6~)。

2 出所:金融庁金融審議会「ディスクロージャーワーキング・グループ報告」(2022年6月13日)P6~

3 記載上の注意(30-2)では、「最近日現在における連結会社のサステナビリティに関する考え方及び取組の状況」について記載することとされている。有価証券報告書の記載様式である開示府令第三号様式(記載上の注意)では、有価証券届出書の記載様式である開示府令第二号様式の(記載上の注意)に準じて記載する場合、「最近日」とあるのは、「当連結会計年度末」(連結財務諸表を作成していない場合にあっては「当事業年度末」)と読み替えるとされている。

4 出所:金融庁金融審議会「ディスクロージャーワーキング・グループ報告」(2022年6月13日)P14~15

5 「女性の職業生活における活躍の推進に関する法律」(平成27年法律第64号)以下(「女性活躍推進法」という)

6 女性活躍推進法等の「等」には、「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」(以下「育児・介護休業法」という)が含まれる。「女性活躍推進法等に基づき(中略)指標を記載する」とは、「女性活躍推進法」又は「育児・介護休業法」に基づき、指標を記載している場合をいう。

7 記載上の注意(29)d, e, f では、「最近事業年度の提出会社及びその連結子会社それぞれにおける」女性管理職比率等の記載について定められている。有価証券報告書の記載様式である開示府令第三号様式(記載上の注意)では、有価証券届出書の記載様式である開示府令第二号様式の(記載上の注意)に準じて記載する場合、「最近事業年度」とあるのは、「当事業年度」と読み替えるとされている。

8 出所:金融庁「記述情報の開示に関する原則」(2-2)(2019年3月19日)

9 出所:金融庁金融審議会「ディスクロージャーワーキング・グループ報告」(2022年6月13日)P5

10 出所:金融庁金融審議会「ディスクロージャーワーキング・グループ報告」(2022年6月13日)P9

11 出所:金融庁金融審議会「ディスクロージャーワーキング・グループ報告」(2022年6月13日)P9~10

12 出所:金融庁金融審議会「ディスクロージャーワーキング・グループ報告」(2022年6月13日)P18~19

13 出所:金融庁金融審議会「ディスクロージャーワーキング・グループ報告」(2022年6月13日)(Ⅱ.コーポレートガバナンスに関する開示3.監査の信頼性確保に関する開示)P19~21

14 出所:金融庁金融審議会「ディスクロージャーワーキング・グループ報告」(2022年6月13日) (Ⅱ.コーポレートガバナンスに関する開示4.政策保有株式等に関する開示)P21~22

15 SSBJにおける日本版S1基準及び日本版 S2基準の開発は、ISSBよりS1基準及びS2基準の確定基準が2023年6月末までに公表されることを前提に、2023年度中(遅くとも2024年3月31日まで)に公開草案の公表を、2024年度中(遅くとも2025年3月31日まで)の確定基準の公表を目標とすることとされている。当該目標どおりに確定基準を公表した場合、確定基準公表後に開始する事業年度(遅くとも2025年4月1日以後に開始する事業年度)から早期適用が可能となる予定である。すなわち、3月決算企業を想定した場合、2026年6月末までに公表される、2026年3月期に係る有価証券報告書からSSBJが公表する基準に基づくサステナビリティ開示が可能となる予定がSSBJから示されている(出所:SSBJ「現在開発中のサステナビリティ開示基準に関する今後の計画」(2023年2月2日))。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。