IASBが財務諸表における表示及び開示に関する新しい基準を公表 ブックマークが追加されました

ナレッジ

IASBが財務諸表における表示及び開示に関する新しい基準を公表

iGAAP in Focus 財務報告|月刊誌『会計情報』2024年6月号

トーマツIFRSセンター・オブ・エクセレンス

注:本資料はDeloitteの IFRS Global Officeが作成し、有限責任監査法人トーマツが翻訳したものです。この日本語版は、読者のご理解の参考までに作成したものであり、原文については英語版ニュースレター1をご参照下さい。

本iGAAP in Focusでは、国際会計基準審議会(IASB)が2024年4月9日に公表したIFRS第18号「財務諸表における表示及び開示」の概要を解説する。

|

|---|

592KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

背景

2016年、IASBは、企業の業績報告の比較可能性と透明性に関する投資家の懸念に応えて、基本財務諸表プロジェクトを開始した。

2019年12月、IASBは、公開草案ED/2019/7「全般的な表示及び開示」3を公表した。コメント期間終了後、IASBは、受け取ったコメントを考慮して提案を再検討した。これらの提案は、現在、IFRS第18号で最終決定されており、一部修正が加えられている。

見解 IASBは、EDにおける以下の提案を最終決定しないことを決定した。

|

|---|

IFRS第18号は、IAS第1号に置き換わるものであり、IAS第1号の要求事項の多くを変更せずに引き継ぎ、新しい要求事項でそれらを補完するものである。さらに、いくつかのIAS第1号の項は、IAS第8号とIFRS第7号に移動されている。さらに、IASBは、IAS第7号及びIAS第33号に若干の修正を加えた。

本ニュースレターは、IFRS第18号、及びIAS第7号ならびにIAS第33号の修正により導入された新たな要求事項に焦点を当てる。

新しい要求事項

純損益計算書の収益と費用を分類するための区分

IFRS第18号は、企業に純損益に含まれる収益と費用を以下の区分のいずれかに分類することを要求する。

- 営業

- 投資

- 財務

- 法人所得税

- 非継続事業

すべての企業は同じ分類の要求事項に従うことが要求され、主要な事業活動として資産に投資する企業(投資企業、投資不動産企業、保険会社など)と、主要な事業活動として顧客にファイナンスを提供する企業(銀行など、以下の「特定の主要な事業活動を行う企業の要求事項」を参照)については、いくつかの変更が加えられる。

営業区分

営業区分は、投資、財務、法人所得税、又は非継続事業の区分に分類されない純損益計算書に含まれるすべての収益及び費用で構成される。言い換えれば、営業区分はデフォルトの区分であり、企業の主要な事業活動からの収益と費用を含むがこれらに限定されない。追加的な活動による収益及び費用など、他の事業活動からの収益及び費用も、それらの収益及び費用が他の区分に分類されるための要求事項を満たしていない場合、営業区分に分類される。

投資区分

投資区分は、以下から生じる収益及び費用で構成される。

- 関連会社、共同支配企業、非連結子会社への投資

- 現金及び現金同等物

- 企業の他の資源とはおおむね独立して個別にリターンを生み出すその他の資産

投資区分に分類される「収益及び費用」には、次のものが含まれる。

- 資産によって生み出される収益

- 資産の認識の中止を含む、資産の当初及び事後測定から生じる収益及び費用

- 資産の取得及び処分に直接起因する増分コスト(たとえば取引コスト及び資産の売却コスト)

投資区分に分類することが要求される収益及び費用の例は、次のとおりである。

- 持分法適用による関連会社及び共同支配企業の利益に対する持分

- 債券投資による利息収益

- 株式投資による配当金

- 投資用不動産からの賃貸収益と公正価値の利得又は損失。

財務区分

財務区分は、資金調達のみを伴うかどうかにかかわらず、資金調達を伴う取引から生じる負債からの収益と費用で構成される。

資金調達のみを伴う取引から生じる負債には、次のものが含まれる。

- 現金で決済される負債性商品

- 企業自身の株式の交付を通じて決済される債券

資金調達のみを伴わない取引から生じる負債には、次のものが含まれる。

- 財又はサービスの買掛金

- リース負債

- 確定給付年金負債

財務区分に分類される「収益と費用」は、負債の認識を生じさせる取引に依存する。

- 資金調達のみを伴う取引から生じる負債の場合、負債の当初及び事後測定(負債の認識の中止を含む)から生じる収益及び費用、ならびに負債の発行及び消滅に直接起因する増分費用

- 資金調達のみを伴わない取引から生じる負債の場合、他の関連するIFRS会計基準を適用して計上される、利息収益及び利息費用ならびに利率の変動から生じる収益及び費用

法人所得税区分

法人所得税の区分には、次のものが含まれる。

- IAS第12号「法人所得税」を適用する、純損益に含まれる税金費用又は税金収益

- 関連する外国為替差額

非継続事業区分

非継続事業の区分は、IFRS第5号「売却目的で保有する非流動資産及び非継続事業」に定義される非継続事業からの収益及び費用で構成される。

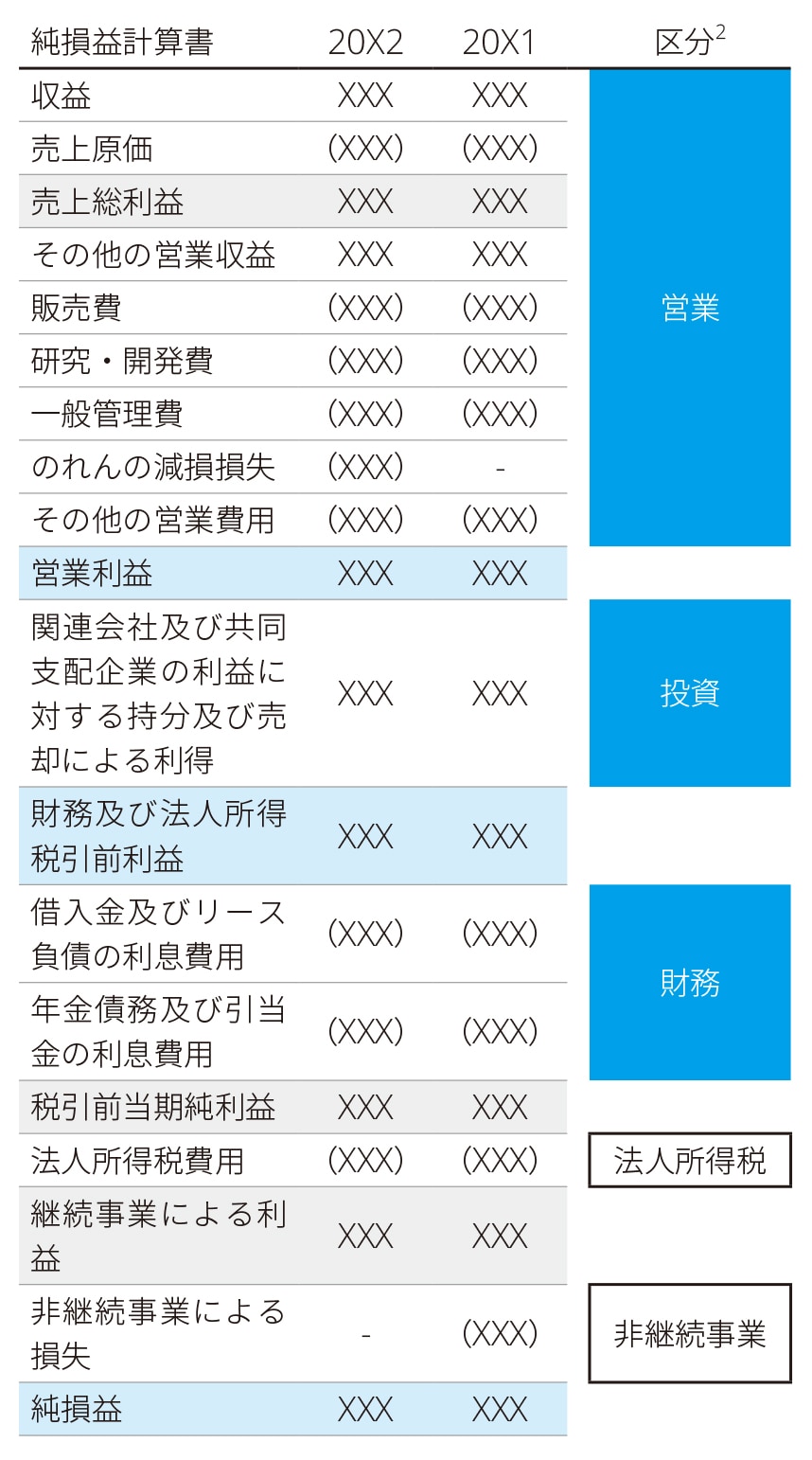

純損益計算書の例示 以下は、IFRS第18号の「設例」に掲載されている純損益計算書の例からの抜粋である。例示されているように、総損益に加えて、企業は2つの新しく定義された小計(「営業利益」と「財務及び法人所得税前純利益」)を表示することが要求される。 この例の企業は、主要な事業活動として資産に投資しておらず、主要な事業活動として顧客にファイナンスを提供していない。

2 「区分」列は、純損益計算書の構造を示すために表示されている。区分ラベルは純損益計算書において表示することを求められない。 |

|---|

特定の主要な事業活動を行う企業の要求事項

IFRS第18号では、「特定の主要な事業活動」として、主要な事業活動としての資産投資と、主要な事業活動としての顧客へのファイナンスの提供2つが特定されている。これらの特定の主要な事業活動を行う企業は、そうでなければ投資区分又は財務区分に分類されるはずであった収益及び費用の一部を営業区分に分類することが要求される。

IFRS第18号は、企業が主要な事業活動として資産に投資するか、又は顧客にファイナンスを提供するかは事実の問題であると説明している。本基準は、この評価の一部として考慮すべき要素に関する詳細なガイダンスを提供する。

投資企業やリテール銀行など、一部の企業は、主要な事業活動として資産への投資と顧客へのファイナンスの提供の両方を行う場合がある。

特定の収益及び費用の分類

- 外国為替差額:外国為替差額は、差額を生じさせた項目の収益及び費用と同じ区分に分類される。例えば、財の販売に係る外貨建売掛金の為替差額は、営業区分(財の販売と同じ区分)に分類される。ただし、外国為替差額を、その差額を生じさせた項目からの収益及び費用と同じ区分に分類することが過度のコスト又は労力を伴う場合には、企業は、外国為替差額を営業区分に分類することが認められる。

- デリバティブの公正価値損益:デリバティブの公正価値損益の分類は、デリバティブが特定されたリスクへのエクスポージャーを管理するために使用されるかどうか、及びデリバティブがヘッジ手段として指定されているかどうかによって異なる。

- 混合契約からの収益及び費用:主契約の負債と組込デリバティブで構成される混合契約からの収益及び費用の分類は、組込デリバティブが主契約の負債から分離されるかどうか、及び混合契約の性質によって異なる。

経営者が定義する業績指標(MPM)

定義

MPMは、次の規準をすべて満たす収益及び費用の小計である。

- 経営者による説明、プレスリリース、投資者向けプレゼンテーションなど、財務諸表以外の公開のコミュニケーションで使用される(注:口頭でのコミュニケーション、口頭でのコミュニケーションの書面による記録、又はソーシャルメディアへの投稿は、MPMを識別するための公開のコミュニケーションを表すものではない)。

- 企業全体の財務業績の一側面に関する経営者の見方を投資者に伝えるために使用される。企業が財務諸表以外の公開のコミュニケーションで使用する収益及び費用の小計は、企業が推定を反証する場合を除き、企業全体の財務業績の一側面に関する経営者の見方を伝えると推定される。

- IFRS第18号に列挙されていない、又はIFRS会計基準で具体的に要求されていない。

開示要求

企業は、財務諸表に単一の注記でMPMに関する情報を開示することが要求される。この注記では、MPMは、企業全体の財務業績の一側面に関する経営者の見方を提供するものであり、他の企業が提供する類似のラベルや説明を共有する指標と必ずしも比較できるものではないという記述が要求される。

各MPMについて、企業は以下を開示することが要求される。

- MPMが企業の財務業績に関する有用な情報を提供すると経営者が考える理由を含む、MPMがコミュニケーションする財務業績の一側面の説明

- MPMの計算方法の説明

- MPMと、IFRS第18号に列挙された最も直接的に比較可能な小計、又はIFRS会計基準で要求される合計又は小計との間の調整表(調整表で開示された各項目につき、以下を含む)。

- 税効果

- 非支配持分への影響

- 企業が税効果をどのように決定したかの説明

企業がMPMの計算を変更した場合、新しいMPMを導入した場合、又は以前に開示されたMPMの使用を中止した場合、以下の開示が要求される。

- 変更、追加又は中止の説明とその影響

- 変更、追加又は中止の理由

- 変更、追加又は中止を反映するための比較情報の修正再表示(実務上不可能である場合を除く)

IFRS第18号は、MPMではないためこれらの要求事項の対象とならない収益及び費用の特定の小計を規定している。これらの小計には、減価償却、償却及びIAS第36号「資産の減損」の範囲に含まれる減損損失前の営業利益又は損失(OPDAI)が含まれる。

見解 注目すべきは、小計のリストに「利息、税金、減価償却及び償却前利益」(EBITDA)が含まれていないことである。IASBは、EBITDAは財務諸表の利用者とのコミュニケーションにおいて最も一般的に使用される指標の1つであるが、銀行や保険など一部の業種では使用されていないことに注目した。さらに、EBITDAが何を表しているのかについては、さまざまな分析の出発点である以外にはコンセンサスが得られなかった。 EBITDA指標はMPMの定義に合致する可能性がある。IASBは、OPDAIは、現在提供されているEBITDA指標の多くと同様の情報を提供すると結論付けた。その結果、IASBは、IFRS第18号の小計のリストにOPDAIを含めることを決定した。 |

|---|

情報の集約と分解

基本財務諸表と注記の役割

財務諸表の目的は、投資家が企業への将来の正味キャッシュ・インフローの見通しを評価し、企業の経済的資源に対する経営者の管理を評価する際に役立つ、企業の認識した資産、負債、資本、収益、費用に関する財務情報を提供することである。

この目的を達成するために、基本財務諸表と注記は、財務情報を提供する上で次のような異なった補完的な役割を有する。

- 基本財務諸表は、企業の認識された資産、負債、資本、収益、費用、及びキャッシュ・フローの体系化された要約を提供する。これは以下に対して有用である。

- 企業の認識された資産、負債、資本、収益、費用、キャッシュ・フローの理解可能性のある概要を取得する

- 企業間、及び同じ企業の報告期間の比較を行う

- 財務諸表の利用者が注記で追加情報を求めることを望む項目又は領域を特定する

- 注記は、以下に必要な重要性がある情報を提供する。

- 投資者が基本財務諸表の項目を理解できるようにする

- 財務諸表の目的を達成するため、追加情報で基本財務諸表を補足する

情報の集約と分解の原則

IFRS第18号は、個々の取引及びその他の事象に関する情報を、基本財務諸表に表示され、注記に開示される情報に集約又は分解することを要求している。

要求事項は、情報の集約と分解の原則に基づいている。IFRS第18号は、企業に対し、以下の事項を確保することを要求する。

- 項目は、共通する特徴に基づいて分類及び集約され、共有されていない特徴に基づいて分解される

- 項目は、基本財務諸表と注記がそれぞれの役割を果たすように集約又は分解される

- 項目の集約と分解は、重要性がある情報を不明瞭にしない

企業は、結果として得られる情報が重要性がある場合は常に、情報を分解することが特に要求される。

IFRS第18号は、企業がこの原則を適用するのを支援するために、項目の類似又は非類似の特徴を評価する際に考慮すべき特徴を含む、項目の集約と分解、及び集約項目のラベル付けに関する適用ガイダンスを提供している。

営業費用の表示

IFRS第18号は、以下の特徴の1つ又は両方を使用して、費用の最も有用な体系化された要約を提供する方法で営業費用を分類及び表示することを企業に要求している。

- 営業費用の性質(原材料費や従業員給付など)

- 企業内の営業費用の機能(売上原価など)

営業費用の表示方法を決定する際には、どの項目が、企業の収益性と業界慣行の主要なコンポーネント又は推進要因に関する最も有用な情報を提供するかなどの要因を考慮することが要求される。

機能別に分類された営業費用の項目を1つ以上表示する企業は、財務諸表の単一の注記で特定の費用の性質別金額を開示することが要求される。

その他のIFRS基準の修正

IAS第7号の修正

IASBは、IAS第7号を次のように修正した。

- 間接法により営業活動によるキャッシュ・フローを報告する際の開始点として営業利益の小計を使用することをすべての企業に要求する

- 以下のように、支払利息、受取利息及び支払配当金、受取配当金に関連するキャッシュ・フローの表示の選択肢を削除する

- 主要な事業活動が特定されていない企業の場合:

- 受取利息及び配当金は、常に投資活動によるキャッシュ・フローとして分類される

- 支払利息及び配当金は、常に財務活動によるキャッシュ・フローとして分類される

- 主要な事業活動として資産に投資し、又は顧客にファイナンスを提供する企業の場合、企業は次のことを行うことが要求される

- IFRS第18号を適用し、純損益計算書における配当収益、利息収益、利息費用の分類方法を参照することにより、キャッシュ・フロー計算書における受取配当金、受取利息、支払利息の分類方法を決定する

- これらの各キャッシュ・フローの合計を、キャッシュ・フロー計算書の単一の区分に分類する(つまり、営業活動、投資活動、財務活動のいずれか)

- 支払配当金を財務活動によるキャッシュ・フローとして分類する

- 主要な事業活動が特定されていない企業の場合:

見解 IFRS第18号の営業、投資及び財務の区分は、IAS第7号のものとは異なる意味を有する。IFRS第18号の開発に当たっては、IASBは、各基本財務諸表の目的を優先し、純損益計算書とキャッシュ・フロー計算書の区分間の整合性を求めなかった。 IASBは、2022年7月に完了した第3回アジェンダ協議において、キャッシュ・フロー計算書及び関連事項に関するリサーチ・プロジェクトをリサーチ・プロジェクト・パイプラインに追加した。 |

|---|

IAS第33号の修正

基本及び希薄化後の1株当たり利益(EPS)の報告に加えて、企業はIAS第33号により、包括利益計算書の任意の構成要素に基づいて計算された追加のEPSを(注記のみで)開示することが認められている。

IAS第33号の修正により、分子がIFRS第18号で特定された合計又は小計のいずれかであるか、又はMPMである場合にのみ、企業がこれらの追加EPSを開示することが認められる。

発効日及び経過措置

企業は、2027年1月1日以後開始する事業年度にIFRS第18号を適用することが要求される。早期適用は認められる。企業がそれ以前の期間にIFRS第18号を適用する場合、その事実を注記で開示することが要求される。IAS第7号及び第33号の修正並びに改訂IAS第8号及びIFRS第7号は、企業がIFRS第18号を適用した時に発効する。

企業は、IAS第8号を適用してIFRS第18号を遡及的に適用することが要求される。ただし、企業は、IAS第8号第28項(f)に規定された定量的情報(すなわち、表示された各期間について、影響を受ける各財務諸表の項目の修正額、及び基本EPS及び希薄化後EPSに対する関連する影響)を表示する必要はない。

その代わり、年次財務諸表において、企業は、IFRS第18号が最初に適用される期間の直前の比較期間について、純損益計算書の各項目について、以下の間の調整表を開示することが要求される。

- IFRS第18号を適用して修正再表示された金額

- 以前にIAS第1号を適用して表示された金額

企業がIFRS第18号の適用初年度に要約期中財務諸表を作成する際にIAS第34号「期中財務報告」を適用する場合、企業は、IAS第34号10項の要求事項(期中財務諸表が直近の年次財務諸表に含まれる見出しと小計を保持することが要求される)に関わらず、要約期中財務諸表に、IFRS第18号の適用するにあたり使用すると予想される各見出しとIFRS第18号で要求される小計を表示することが要求される。実際、企業は、IFRS第18号に従って作成された年次財務諸表の最初のセットを発行するまで、要約期中財務諸表の見出し及び小計に関するIAS第34号10項の要求事項を適用すべきではない。

企業がIFRS第18号の適用初年度に期中財務諸表の作成にIAS第34号を適用する場合、当該企業は、当期及び当期累計の直前の比較期間及び累計比較期間について、期中財務諸表の純損益計算書に表示された各項目について、以下の間の調整表を開示することが要求される。

- 企業がIFRS第18号を適用した場合の会計方針を適用して修正再表示した、比較期間と累積比較期間についての金額

- 企業がIAS第1号を適用した場合の会計方針を適用して以前に表示した、比較期間と累積比較期間についての金額

企業は、当期又は以前の比較期間の調整表を開示することは認められるが、要求されない。

IFRS第18号の適用開始日において、IAS第28号「関連会社及び共同支配企業に対する投資」18項の適用に適格である企業は、関連会社又は共同支配企業に対する投資の測定に関する選択を、持分法からIFRS第9号に従って純損益を通じた公正価値での測定に変更することが認められる。企業がそのような変更を行った場合、企業は、IAS第8号を遡及的に適用して変更を適用することが要求される。IAS第27号「個別財務諸表」11項を適用する企業は、その個別財務諸表において同じ変更を行うことが要求される。

以上

1. 英語版ニュースレターについては、IAS Plusのウェブサイトを参照いただきたい。

(https://www.iasplus.com/en/publications/global/igaap-in-focus/2024/ifrs-18)

2. IAS第8号の拡張された内容を反映するため、IASBは、IFRS第18号が発効した後、基準のタイトルを「財務諸表の作成の基礎」に変更する。

3. 公開草案ED/2019/7「全般的な表示及び開示」の詳細については、本誌2020年3月号IFRS in Focus「IASBが新基準「全般的な表示及び開示」を提案」を参照いただきたい。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。