国の会計と関連制度(17回目)~国の予算制度の概要~ ブックマークが追加されました

ナレッジ

国の会計と関連制度(17回目)~国の予算制度の概要~

月刊誌『会計情報』2025年3月号

公認会計士 長村 彌角

国の予算が成立し、教育や防衛・警察、社会保障や公共インフラの整備・維持などが機能していることは、我々国民が安全・安心して生活していく上でも、極めて重要なことである。予算は、毎年12月に予算案の形で閣議決定され、翌年1月の通常国会で国会に提出され審議される。本稿が公表される2月下旬は令和7年度予算の国会審議の最中と思われる。そこで、予算の意義、国の予算編成・成立過程、さらにこれまでの予算変遷をテーマとして解説する。なお、予算には一般会計予算と特別会計予算があるが、本稿では一般会計予算を中心に取上げている。

[PDF, 1.83MB] ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

1. 予算の意義

(1)予算とは

国は様々な分野で国民の生活や経済活動に必要な活動、例えば、防衛、警察、教育、社会保障などを行っているが、これらの国の活動にはすべて活動原資となる資金が必要になる。予算とは、これらの国の一会計年度における活動原資としての経費を資金面から系統的に作成した計画である。

国の予算は、国の基本的な経費である一般会計予算と、特別の収入支出により特別の経理を行う特別会計予算からなり、予算の成立事由により、予算(当初予算)、補正予算、暫定予算に区分される。なお、一般会計予算は財政法の定めによるが、各特別会計において必要ある場合には財政法と異なる定めを設けることができ(財政法第45条)、一般会計と異なり財政法に完全に依拠しない場合がある。

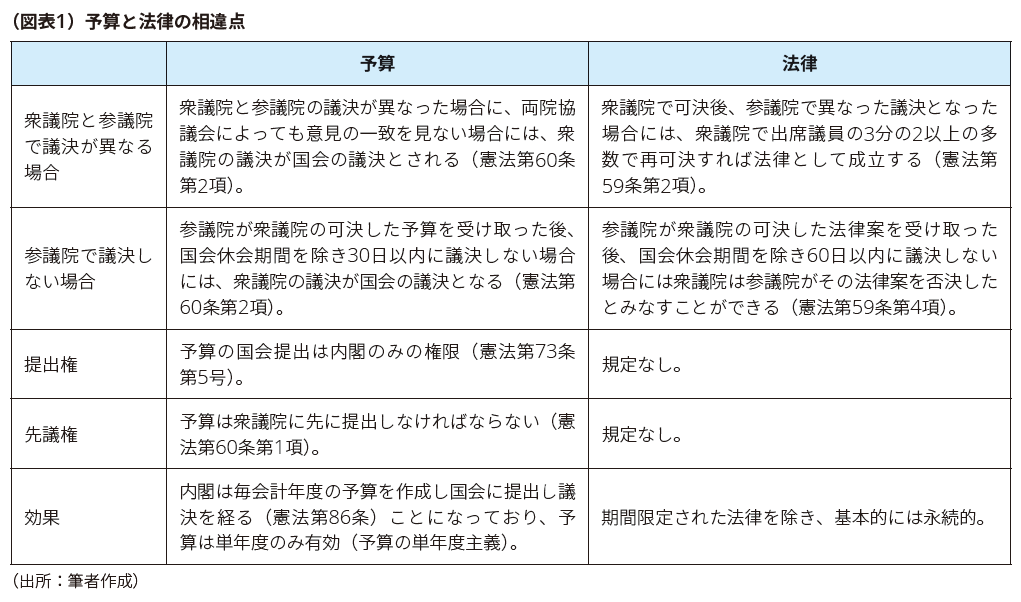

(2)予算と法律の相違

予算と法律は、いずれも国会の議決により成立するが、その成立要件及び基本的な効果には次のようにいくつかの相違点がある。

2. 予算の内容

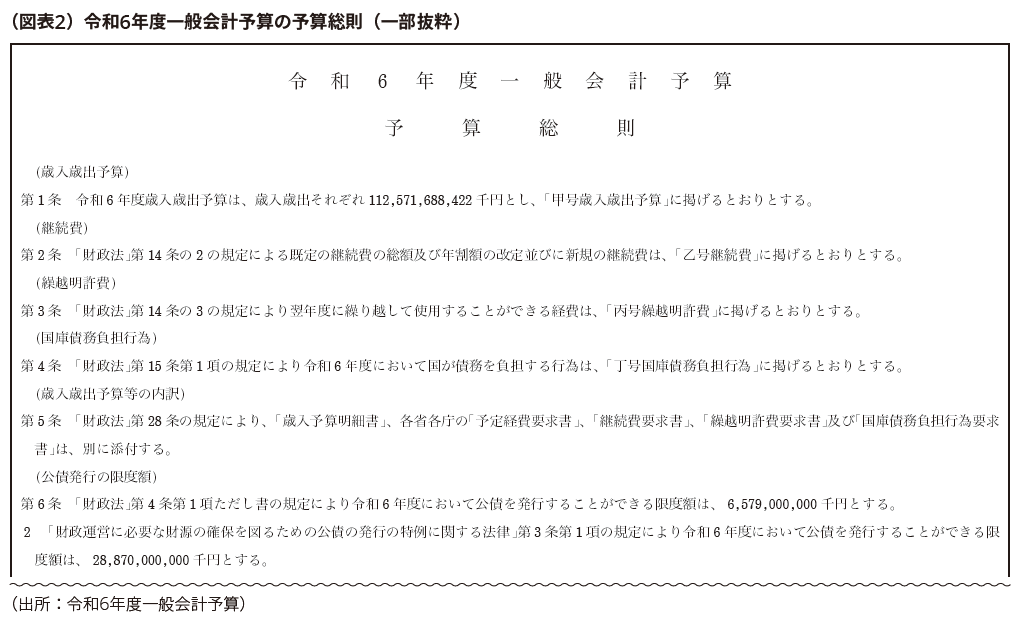

予算は、予算総則、歳入歳出予算、継続費、繰越明許費及び国庫債務負担行為の5つからなる(財政法第16条)。憲法では予算形式面は規定せず、財政法で定められている。

令和6年度一般会計予算(第213回国会(常会)提出)1は、予算総則28ページ、歳入歳出予算57ページ、継続費4ページ、繰越明許費31ページ、国庫債務負担行為72ページから構成され、添付資料として一般会計歳入予算明細書、一般会計各省各庁予定経費要求書等が940ページ超ある。

(1)予算総則(財政法第22条)

予算総則は、毎会計年度の予算執行上の基本的事項などについて国会議決を経るための形式であり、歳入歳出予算、継続費、繰越明許費及び国庫債務負担行為に関する総括的規定のほか、毎会計年度の公債の発行限度額や借入金の限度額、公共事業費の範囲、国庫債務負担行為の限度額、予算の執行に関して必要な事項などに加え、政令で定める事項(予算決算及び会計令(以下、予決令という)第15条)について、一般会計予算、特別会計予算それぞれ条文形式で作成している。

(2)歳入歳出予算(財政法第23条)

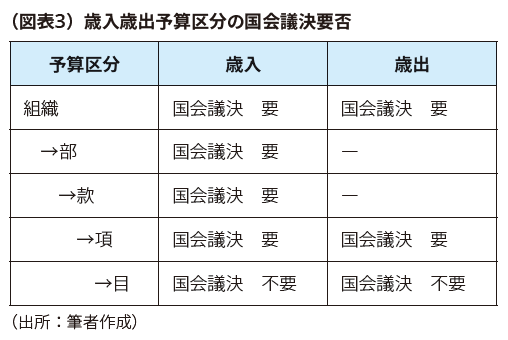

一般会計予算書内の歳入予算及び歳出予算は、その収入及び支出に関係のある部局等の組織の別に区分し、その部局等内において歳入は性質別に「部」「款」「項」に区分し、歳出は目的別に「項」に区分されている。さらに、一般会計予算書内添付の一般会計歳入予算明細書及び一般会計各省各庁予定経費要求書等では、それぞれ「目」の区分が追加されている。

国会が歳出を審議するにあたっては、その歳出原資である歳入の予定、歳入の確実性を合わせて審議することで、歳出自体の当否を確認する必要がある。そのため、歳入と歳出がセットで予算に計上される。

① 歳入予算

歳入予算は、会計年度における歳出の資金的裏付けである歳入の見積もりを示すものにすぎない。したがって、歳入予算の議決をもって内閣が租税の徴収権限を得たり、徴収義務を負うものではなく、歳入の徴収は、あくまでも法律を根拠とする。これは、憲法第84条が次のように定めていることから導かれる解釈とされている。

憲法第84条 あらたに租税を課し、又は現行の租税を変更するには、法律又は法律の定める条件によることを必要とする。 |

結果として歳入が不足し予定した歳出に支障が生じる場合には、内閣は憲法上許容される範囲で別の財源を調達するか、歳出を抑えることになる。

② 歳出予算

歳出予算は、内閣に予算の支出権限と債務負担権限を付与するものであるが、歳出予算の範囲を超えては、1円であっても支出することはできない。

憲法第85条 国費を支出し、又は国が債務を負担するには、国会の議決に基くことを必要とする。 |

憲法第86条 内閣は、毎会計年度の予算を作成し、国会に提出して、その審議を受け議決を経なければならない。 |

また、歳出予算は、歳出の目的別に設定された「項」の単位で国会の議決を経ているため、仮に「項」単位で未使用残額が生じたとしても「項」の単位を超過して支出することはできず、翌年度に使用することもできない。

財政法第2条第4項 歳入とは、一会計年度における一切の収入をいい、歳出とは、一会計年度における一切の支出をいう。 |

(3)継続費(財政法第14条の2、第43条の2)

継続費は、国が、工事や製造などの事業で完成までに数年度を要するものについて、特に必要がある場合に経費の総額と当該要する年度(年数)による年割額について、あらかじめ国会議決を経ることにより数年度にわたる債務負担と合わせて支出権限が付与される経費である。数年度にわたる事業を継続して円滑に実施するために設けられ、各年度の支出権限は年割額の範囲で与えられるが、年割額のうち当該年度に支出しなかった部分については、事業の完成年度まで繰り越して使用することができる。継続費の期間は原則5年以内とされているが、国会の議決により延長することができる。

財政法第14条の2 国は、工事、製造その他の事業で、その完成に数年度を要するものについて、特に必要がある場合においては、経費の総額及び年割額を定め、予め国会の議決を経て、その議決するところに従い、数年度にわたって支出することができる。 ② 前項の規定により国が支出することができる年限は、当該会計年度以降五箇年度以内とする。但し、予算を以て、国会の議決を経て更にその年限を延長することができる。 ③ 前二項の規定により支出することができる経費は、これを継続費という。 ④ 前三項の規定は、国会が、継続費成立後の会計年度の予算の審議において、当該継続費につき重ねて審議することを妨げるものではない。 |

財政法第43条の2 継続費の毎会計年度の年割額に係る歳出予算の経費の金額のうち、その年度内に支出を終らなかつたものは、第42条の規定にかかわらず、継続費に係る事業の完成年度まで、逓次繰り越して使用することができる。 |

なお、近年の継続費予算は防衛省(防衛本省)のみであり、令和6年度の内訳は令和2年度潜水艦建造費をはじめ潜水艦と警備艦の建造費であり、令和6年度一般会計予算では過年度に議決され支出された額も含めて1兆2,461億円が継続費として記載されている。

(4)繰越明許費(財政法第14条の3、第43条の3)

繰越明許費は、歳出予算の経費のうち、その性質上または予算成立後の事由によって年度内に支出が終わらない見込みのあるものについて、あらかじめ国会の議決を経て、翌年度に繰越使用することができる経費である。性質上年度内に支出が終わらない見込みのあるケースとしては、例えば建築工事や交渉による土地取得などで、契約相手方が例えば災害等の自然条件による制約や社会的な条件(制約)などにより資材や土地の調達(取得)ができずに事業完了せず、よって支払いがされない見込みのある場合が考えられる。

財政法第14条の3 歳出予算の経費のうち、その性質上又は予算成立後の事由に基き年度内にその支出を終らない見込のあるものについては、予め国会の議決を経て、翌年度に繰り越して使用することができる。 |

令和6年度一般会計予算の繰越明許費としては、施設施工庁費や補助金、ワクチン購入費など幅広く承認されている。また各府省とも共通して、令和5年度からの定年延長を根拠とした「退職手当(定年引上げに伴う勤務意思確認の翌年度以降に係る定年退職年度前の退職手当に限る。)」が計上されている。

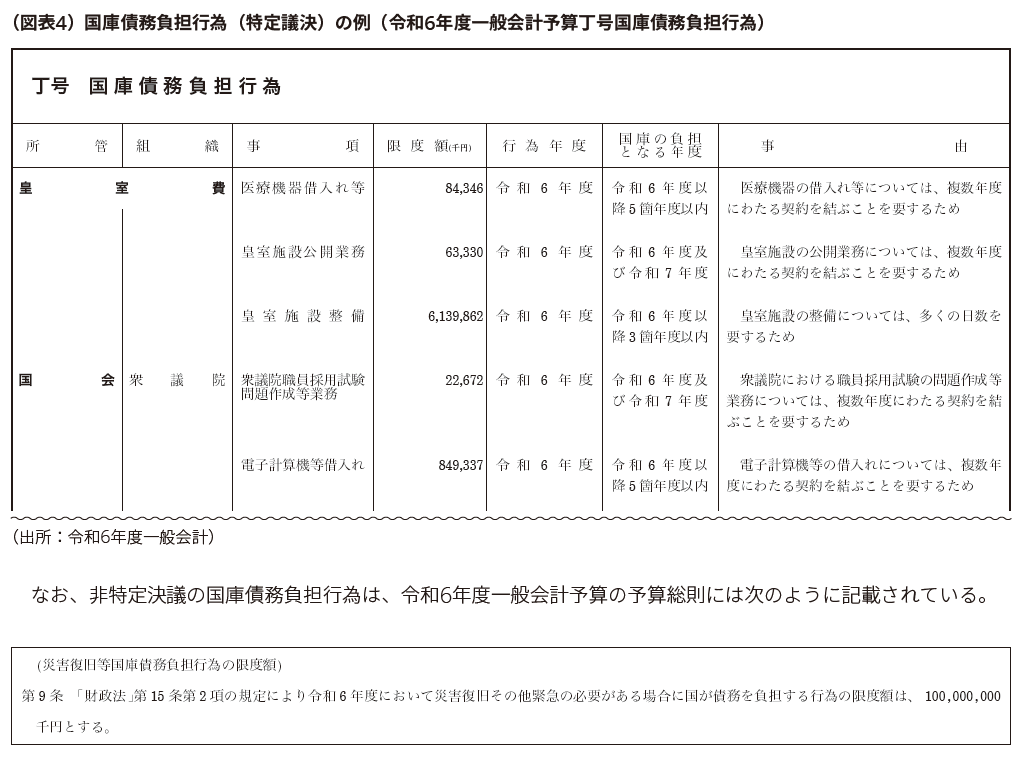

(5)国庫債務負担行為(憲法第85条、財政法第15条、第26条)

憲法では、国費の支出をする場合と国が債務を負担する場合には国会の議決が要するとし(憲法第85条)、国費の支出と債務の負担を別の行為としている。この債務の負担とは、当年度もしくは将来年度に国費を支出する義務を負担する行為であり、例えば複数年度にわたる機器の賃借(リース)などである。一方で、国が債務保証をする場合のように、必ずしも現在時点では支出を伴わずに目的自体を達成できる場合も含まれる。

国庫債務負担行為は、憲法にその議決方法に具体的な定めがなく、法律、予算、条約その他の形式が認められる。財政法第15条では、法律、歳出予算の金額、継続費の総額の範囲以外で国が債務を負担する場合に国会の議決を義務付け(これを、特定議決による国庫債務負担行為という)、その他災害復旧などの緊急の必要のある場合には国会の議決の範囲内で債務を負担できる(これを、非特定議決による国庫債務負担行為という)としており、これらを「国庫債務負担行為」と呼んでいる。

財政法第15条 法律に基くもの又は歳出予算の金額(第四十三条の三に規定する承認があつた金額を含む。)若しくは継続費の総額の範囲内におけるものの外、国が債務を負担する行為をなすには、予め予算を以て、国会の議決を経なければならない。 ② 前項に規定するものの外、災害復旧その他緊急の必要がある場合においては、国は毎会計年度、国会の議決を経た金額の範囲内において、債務を負担する行為をなすことができる。 ③ 前二項の規定により国が債務を負担する行為に因り支出すべき年限は、当該会計年度以降五箇年度以内とする。但し、国会の議決により更にその年限を延長するもの並びに外国人に支給する給料及び恩給、地方公共団体の債務の保証又は債務の元利若しくは利子の補給、土地、建物の借料及び国際条約に基く分担金に関するもの、その他法律で定めるものは、この限りでない。 ④ 第二項の規定により国が債務を負担した行為については、次の常会において国会に報告しなければならない。 ⑤ 第一項又は第二項の規定により国が債務を負担する行為は、これを国庫債務負担行為という。 |

財政法第26条 国庫債務負担行為は、事項ごとに、その必要の理由を明らかにし、且つ、行為をなす年度及び債務負担の限度額を明らかにし、又、必要に応じて行為に基いて支出をなすべき年度、年限又は年割額を示さなければならない。 |

国庫債務負担行為により支出できる年限は5年以内とされているが、国会の議決により延長することができ、PFI(Private Finance Initiative)などが例外的に5年を超えて認められている。なお、国庫債務負担行為により認められた負担を内閣が実際に支出をするためには、改めて各年度の歳出予算に計上し国会から内閣が支出権限を付与されるか、予備費を使用して支出し国会の事後承諾を求めることになる。

特定議決による国庫債務負担行為は国庫債務負担行為の予算により、非特定議決による国庫債務負担行為は予算総則内に定められている。

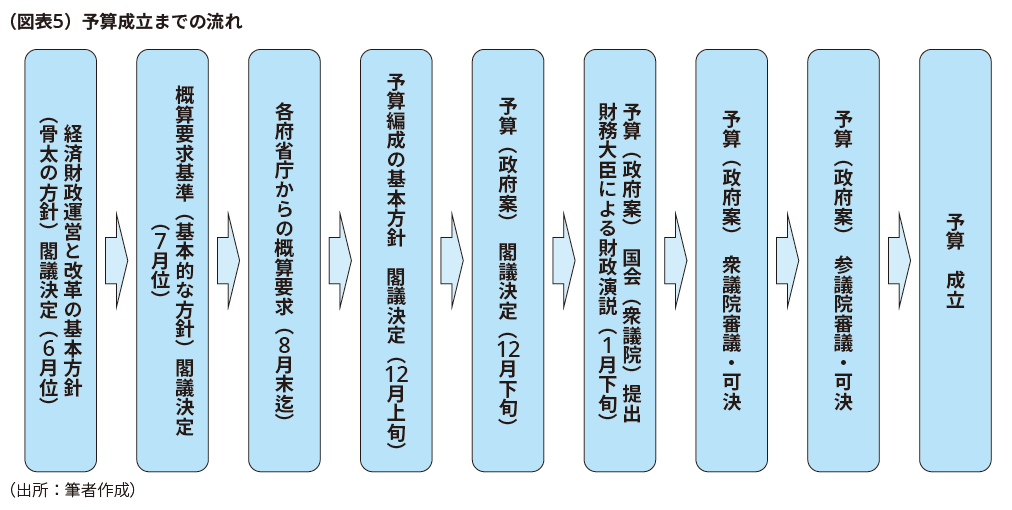

3. 予算編成

各年度の予算は、予算編成のための方針(国の財政運営の方針)を決め、その後各府省庁より概算額が提出され、査定を経て政府案を閣議決定、国会審議という流れになる。

(1)経済財政運営と改革の基本方針(骨太の方針)

予算を編成するには編成方針が必要となる。現在では、政府の経済財政政策に関する基本的な方針、経済、財政、行政、社会などの各分野における改革の重要性と方向性が示される「経済財政運営と改革の基本方針2」、いわゆる「骨太の方針」がこの編成方針に該当する。「骨太の方針」は内閣総理大臣が経済財政諮問会議3に諮問し、同会議の審議・答申を経て閣議決定(概ね毎年度6月)される。

(2)概算要求基準

「骨太の方針」に基づき、各年度予算の概算要求について基本的な方針が閣議了解され示される(概ね毎年度7月)。当基本的な方針は、各府省庁の概算要求の段階で優先順位を付けた効率的な要求を促す重要な役割を持っている。

令和6年度予算の概算要求に当たっての基本的な方針について(令和5年7月25日:閣議了解)4 令和6年度予算は、「経済財政運営と改革の基本方針2023」(令和5年6月16日閣議決定。以下「基本方針2023」という。)、「経済財政運営と改革の基本方針2022」(令和4年6月7日閣議決定)及び「経済財政運営と改革の基本方針2021」(令和3年6月18日閣議決定。以下「基本方針2021」という。)に基づき、経済・財政一体改革を着実に推進する。ただし、重要な政策の選択肢をせばめることがあってはならない。歳出全般にわたり、施策の優先順位を洗い直し、無駄を徹底して排除しつつ、予算の中身を大胆に重点化する。 これらを踏まえ、令和6年度予算の概算要求については、具体的には下記により行う 記(略) |

(3)概算要求(財政法第17条第1項、第2項、予決令第8条)

各府省庁は、「骨太の方針」、国の施策の方向性やそれに伴う予算方針、役割などを確認し、その所掌に係る歳入、歳出、継続費、繰越明許費及び国庫債務負担行為の見積もりに関する書類(概算要求書)を作成する。

衆議院議長、参議院議長、最高裁判所長官及び会計検査院長は内閣に(財政法第17条第1項)、内閣総理大臣及び各省大臣は財務大臣に(財政法第17条第2項)、8月末までに(予決令第8条)概算要求書を送付する(予算要求)。概算要求書の提出について衆議院議長等が各府省庁と区分されているのは、衆議院等の内閣から独立した機関に対する財政上の独立性を根拠としている(憲法第41条、第76条、第90条、国会法第32条、裁判所法第83条、会計検査院法第1条)。

各府省庁では、財務省等に提出、送付した概算要求書をホームページで公開しており、財務省のホームページでは各府省庁のリンクが設定されている。また、財務省のホームページでは、年度別に、一般会計5、特別会計6、政策評価調書7にリンクが設定されている。

(4)概算の作成・閣議決定(財政法第18条、第19条)

9月に入り、財務省は各府省庁からの概算要求書をもとに本格的に予算編成作業を開始する。この予算編成作業にあたり財務大臣は、概算要求書の内容の検討にあたり必要な調整を行う(予算査定)。予算査定は毎年度9月から12月にかけて実施され、各府省庁から概算についての詳細をヒアリングし、必要書類の提出を求め、個別経費を査定していく。

財務大臣はこれらの調整ののち、歳入、歳出、継続費、繰越明許費及び国庫債務負担行為の概算(政府案)を作成し閣議決定を経る(概ね毎年度12月)(財政法第18条)。内閣は概算(政府案)において衆議院等の独立機関の歳出予算を減額した場合には、国会が歳出予算を修正する場合に必要な財源を示す(付記する)こととしており、「二重予算」とも言われる。なお、国会に独立機関の歳出予算の調整を最終的に委ねている(財政法第19条)が、歳出見積りが減額されたのは昭和27年予算の裁判所に関する事例のみであり、裁判所側が予算審議の中で原案を取り下げたため、実質的に付記には至っていない。

(5)予算の作成・決定(財政法第20条、第21条)

概算(政府案)の閣議決定を受け、衆議院等の独立機関及び各府省庁の長は、閣議決定された概算の範囲内で、予定経費要求書、継続費要求書、繰越明許費要求書及び国庫債務負担行為要求書を作成し財務大臣に送付し、財務大臣は閣議決定に基づいて歳入予算明細を作成する(財政法第20条)。

これらの書類に基づき財務大臣は予算を作成し、予算の政府案8として閣議決定(概ね毎年度12月)を経る(財政法第21条)。

(6)予算(政府案)の国会提出(国会法第2条、財政法第27条、第28条)

閣議決定された予算(政府案)は、内閣により国会に提出される。予算(政府案)は、毎年1月に召集される通常国会に提出するのが常例とされている(財政法第27条、第28条)。これは、国会法第2条で、常会は毎年1月に召集するのを常例とするとされていることを踏まえている。

国会法第2条 常会は、毎年1月中に召集するのを常例とする。 |

(7)国会審議(憲法第60条)

予算(政府案)は衆議院に先に提出される(衆議院の予算先議権)。その後、衆議院本会議において予算審議にあたって、財務大臣より財政政策の基本的な考え方や予算の大要についての説明「財政演説9」が行われ、同日、参議院においても同様に財政演説か行われる。その後、予算審議に入る。

憲法第60条 予算は、さきに衆議院に提出しなければならない。 ② 予算について、参議院で衆議院と異なつた議決をした場合に、法律の定めるところにより、両議院の協議会を開いても意見が一致しないとき、又は参議院が、衆議院の可決した予算を受け取った後、国会休会中の期間を除いて30日以内に、議決しないときは、衆議院の議決を国会の議決とする。 |

予算が先に衆議院に提出され審議されるのは、衆議院の任期は4年であり解散もあるため、国民の意見を反映する機会が参議院よりも多いことが理由である。

衆議院に提出された予算は、予算委員会に付託され予算全般について審議されるが、審議の必要に応じて各省庁等の分科会に分かれて行われる。また、総予算や重要な歳入法案については、利害関係者や学識経験者等から意見を聞く公聴会を開催しなければならないとされている(国会法第51条第2項)。予備審査のために、衆議院に予算が提出された後5日以内に、参議院にも提出される(国会法第58条)。

(8)予算の議決(憲法第60条)

衆議院では、予算委員会による審議・採決の後、本会議において予算委員長から予算審議経過と委員会での審議結果が報告され、討論・議決に入る。予算は、衆議院で議決された後、参議院に送付され、衆議院と概ね同様に予算委員会による審議・議決を経て本会議で議決される。このように、衆議院と参議院の議決を経て予算が成立する。

一方で、仮に衆議院と参議院の議決内容が異なった場合(例えば、衆議院で可決された予算を参議院が否決したり、修正可決したような場合)には両議院の協議会を開催し妥協案などの協議がなされるが、これによっても両議院の意見の一致を見ない場合には、衆議院の議決が国会の議決となる(予算の議決に関する衆議院の優越)。なお、この衆議院の優越は、参議院が衆議院の可決した予算を受け取ったのち、国会休会中の期間を除いて30日以内に議決しない場合にも適用される(予算の自然成立)。すなわち、衆議院で可決した予算は、両議院の協議会で見直されない限り、参議院が受け取って後30日(国会休会期間を除く)には成立することになる。

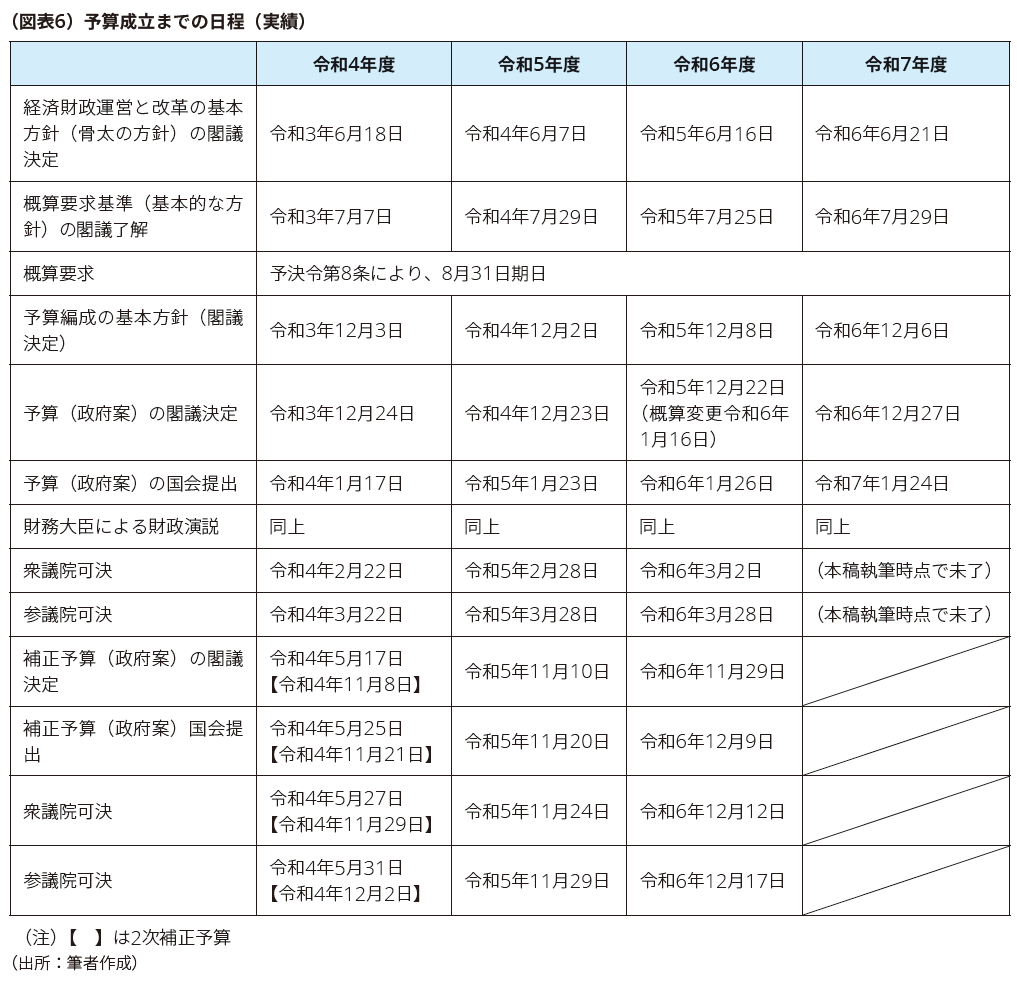

(9)過年度の予算成立過程

実際に、令和4年度予算以降の成立までに日程は次のとおりであり、補正予算を除き、ほぼ同様の日程で予算編成~国会審議が進められていることが分かる。

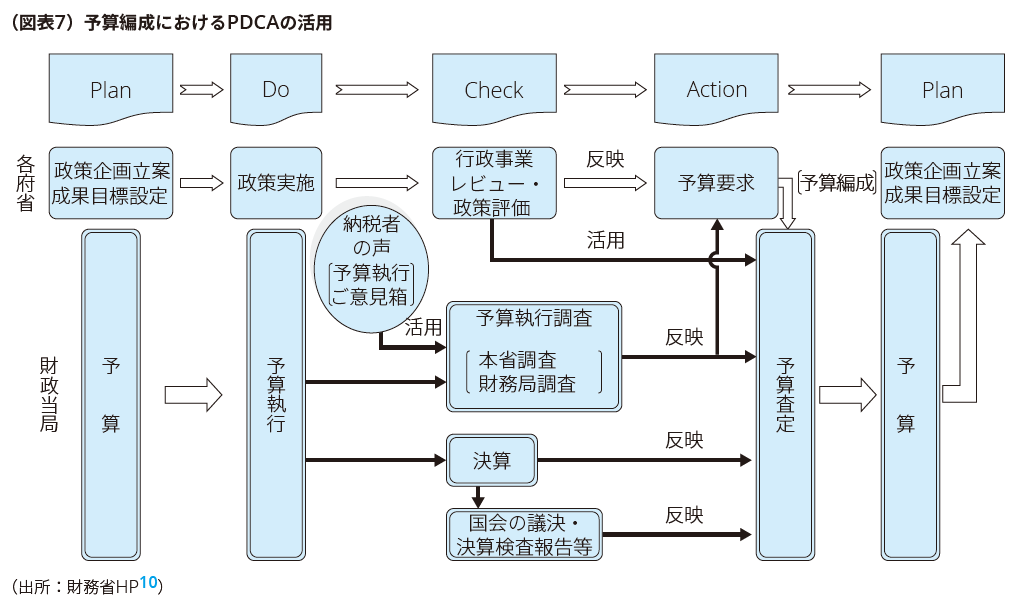

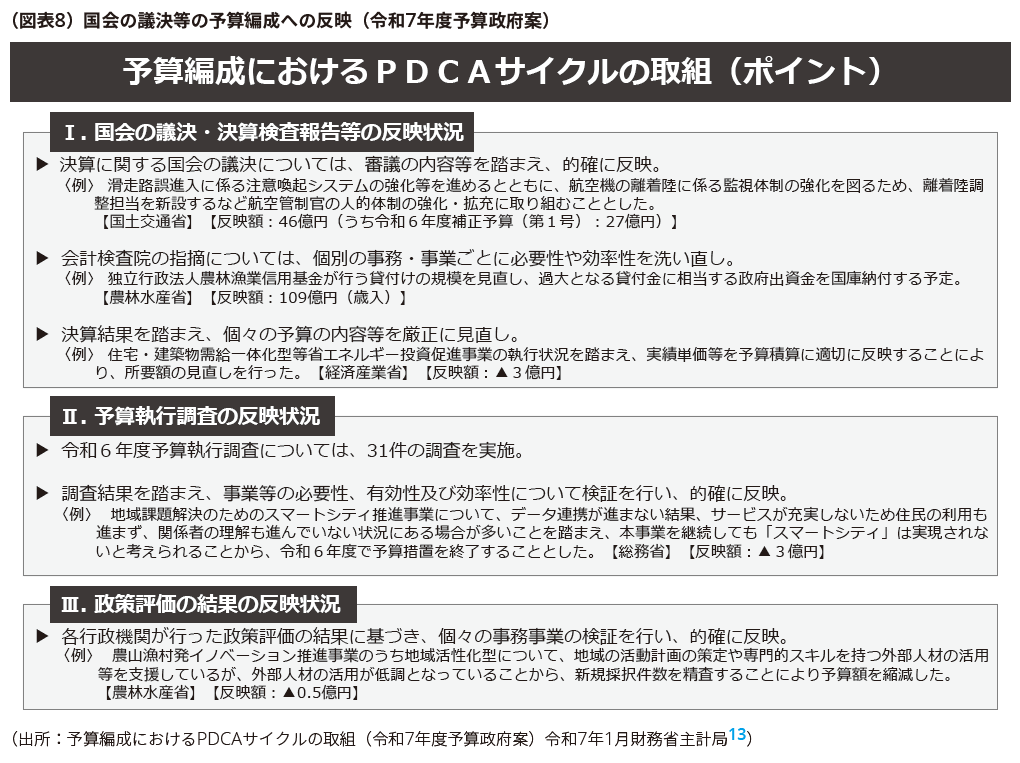

(10)行政事業レビュー等の予算編成への反映

各府省庁の予算編成過程におけるPDCAの取組として、行政事業レビュー等の活用に加え、国会の議決や会計検査院による決算検査報告等、予算執行調査、政策評価の結果などが反映される。

① 行政事業レビューの予算編成への活用

予算編成では、約5,500の予算事業について実施される行政事業レビューについて、各府省庁での予算作成時点において反映される。また、行政改革推進会議において実施される秋の年次公開検証(秋のレビュー)での指摘事項も反映されている。

行政事業レビュー点検結果の翌年度予算概算要求への反映状況については、RSシステム(行政事業レビュー見える化サイト)11において、府省庁別に行政事業レビュー点検結果の翌年度予算概算要求への反映状況として、予算事業単位で公表されている。

② 国会議決等の予算編成への反映

行政事業レビューのほか、国会の議決、会計検査院による指摘、予算執行調査及び政策評価結果も予算編成に当たり考慮され反映される。

予算執行調査とは、財務省主計局の予算担当職員や日常的に予算執行の現場に接する機会の多い財務局職員が、予算執行の実態を調査し改善点を指摘し、予算の見直しにつなげていく取組みである。「予算執行調査の反映状況(令和7年度予算政府案)令和7年1月財務省主計局12」によれば、令和6年度に実施した予算執行状況調査の結果、31件でおよそ△42億円の反映がある。また、過年度に実施した予算執行調査においても6件△9億円の反映がある。

4. 予備費と補正予算

予算は、予算編成時の状況や資料に基づき将来をできる限り正確に見積もることにより作成されるが、予算が執行されるタイミングでは国民経済状況の変化や災害などにより状況が変わり、予算編成時には予見できなかった経費の不足や新たな経費が必要となることがある。

このような状況へ対応するため予算には「予備費」が計上され、不測の事態などへの対応が柔軟にできるようになっている。また、予算自体の変更(予算の追加や修正)が必要になる場合には予備費での対応はできず、予算自体を見直すことになる。これを「補正予算」という。

(1)予備費(憲法第87条、財政法第24条、第35条、第36条)

予備費は憲法及び財政法に基づく。

憲法第87条 予見し難い予算の不足に充てるため、国会の議決に基いて予備費を設け、内閣の責任でこれを支出することができる。 ② すべて予備費の支出については、内閣は、事後に国会の承諾を得なければならない。 |

財政法第24条 予見し難い予算の不足に充てるため、内閣は、予備費として相当と認める金額を、歳入歳出予算に計上することができる。 |

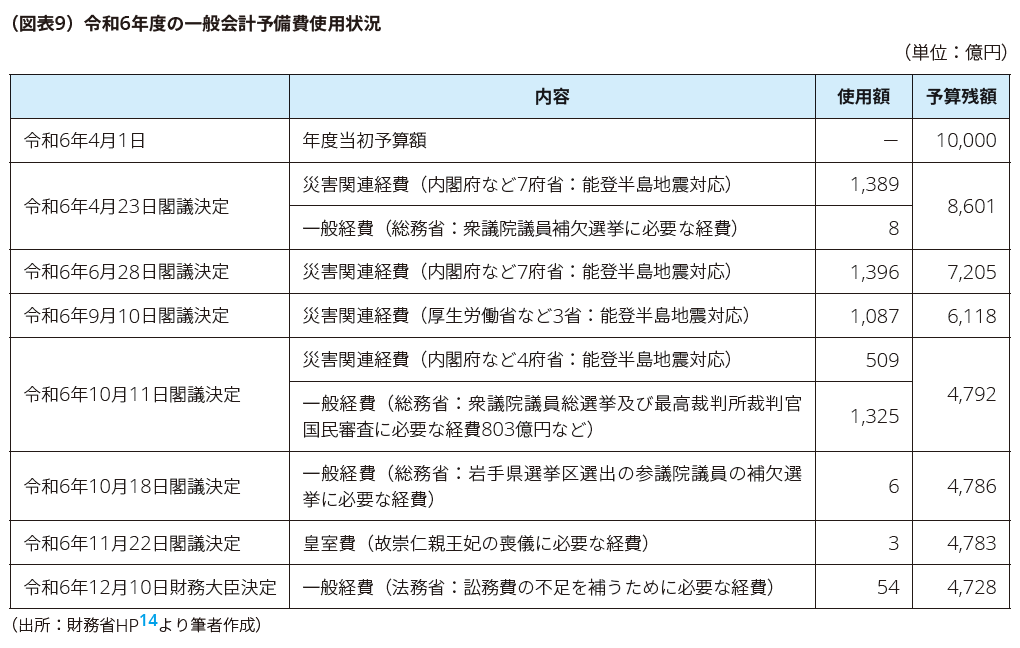

災害等の緊急事態や時々に生じる想定外の事態に機動的に対応できるようにするために、憲法は予備費の制度を設け、内閣の責任で支出することを認めている。また、予備費は歳出予算のひとつとして計上されるが、予算のように「項」単位で具体的な内容は設定されない。予備費は財務大臣が管理することとされ、各府省庁の長は予備費の使用が必要な場合には、理由、金額、積算基礎などを明らかにした調書を作成し財務大臣に送付し、財務大臣は閣議決定を求める。一方で、財務大臣があらかじめ閣議決定を経て指定した経費については、改めて閣議決定を必要としない。

予備費は具体的な使途や金額について事前に国会審議を経ていないため、予備費を使用した場合には、各府省庁の長は調書を作成し、次の国会の常会開催後ただちに財務大臣に送付し、財務大臣はこれを取りまとめ総調書を作成する。内閣は調書及び総調書を国会に提出し承諾を求めることになる。内閣に付与された予備費使用の責任は、この事後的な国会承諾により解除される(財政法第35条、第36条)。

(2)補正予算(財政法第29条)

補正予算は、財政法を根拠とする。

財政法第29条 内閣は、次に掲げる場合に限り、予算作成の手続に準じ、補正予算を作成し、これを国会に提出することができる。 一 法律上又は契約上国の義務に属する経費の不足を補うほか、予算作成後に生じた事由に基づき特に緊要となった経費の支出(当該年度において国庫内の移換えにとどまるものを含む。)又は債務の負担を行なうため必要な予算の追加を行なう場合 二 予算作成後に生じた事由に基づいて、予算に追加以外の変更を加える場合 |

補正予算が作成できる場合は、予算の追加、追加以外の変更の2ケースに限られている。予算の追加とは歳出経費予算の増額や新たな「項」の新設、継続費の年割額の増額などであり、追加以外の変更とは反対に歳出経費予算等の減額である。

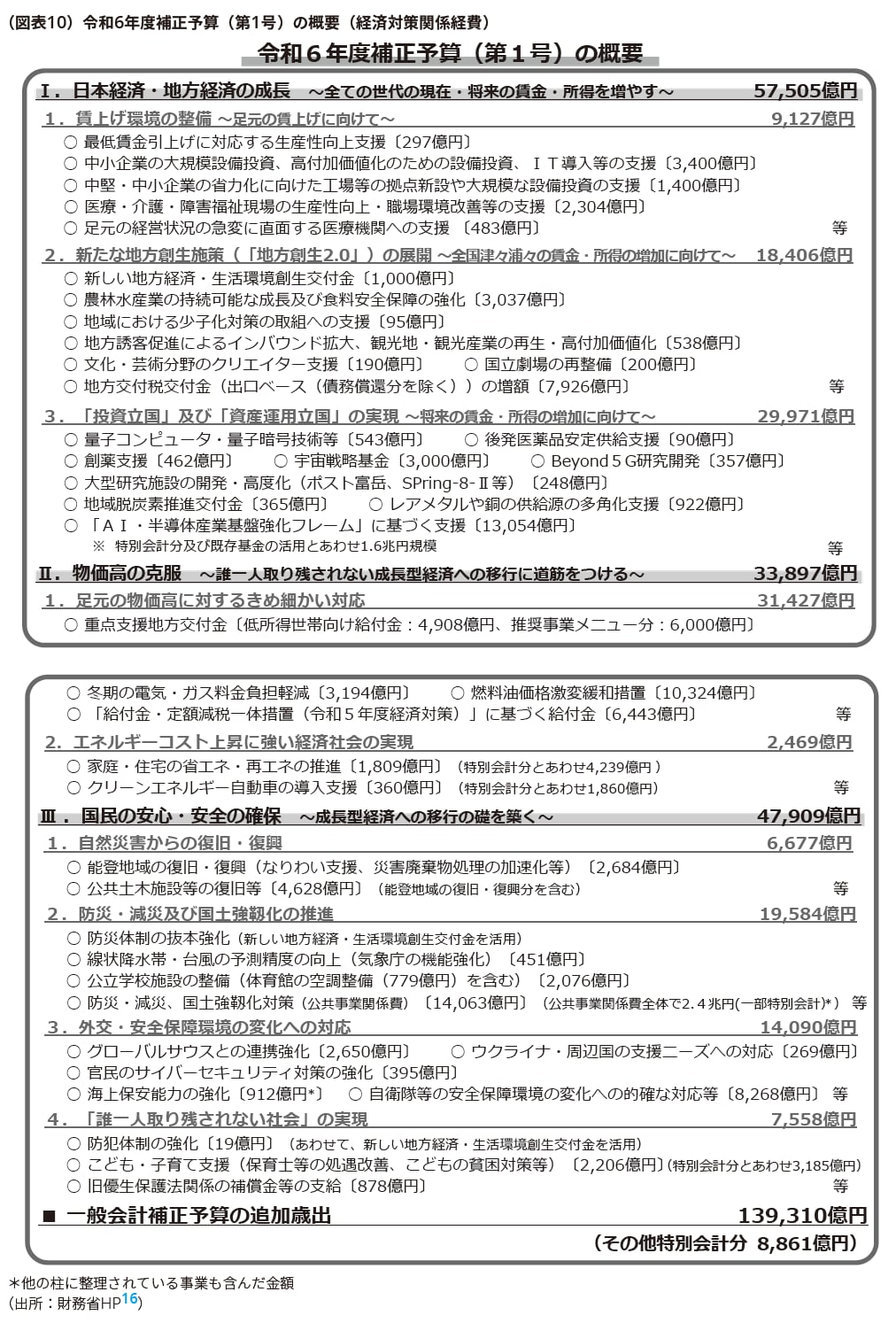

補正予算の作成は義務ではなく「できる」規定とされているが、作成する場合には予算作成の手続きに準じる必要があり、国会の承認も必要になる。補正予算が成立した場合には、当初の予算と一体の予算(補正後予算)として執行される。補正予算は1回目の補正予算を第1号、以降2回目は第2号のように呼ぶ。財務省HP15で確認できる平成11年度予算以降では、補正予算が提出、成立していない年度はない。

令和6年度の補正予算は、令和6年12月17日に成立した。その主な内容は、経済対策関係経費追加13兆9,310億円、地方交付税交付金追加1兆398億円、既定経費の減額1兆6,302億円などにより13兆9,432億円の増額となっている。

(3)予備費と補正予算の関係

予備費は、予見し難い予算の不足への対応であり、補正予算は予算作成後に生じた事由を条件とする対応であり、いずれも予算編成時の想定外事由への対応である。一方、予備費も補正予算もともに「できる」規定である点(財政法第24条、第29条)から、予備費を使用するか補正予算を提出するか法令上は明確な区別がないため、いずれの方法を選択するかは内閣に委ねられていると解釈されている。ただし、予備費は予算自体の追加や変更を伴うものではないため、このような場合には補正予算を選択しなければならない。

5. 暫定予算(財政法第30条)

国の経済活動は一日も休むことなく行われており、国の活動の裏付けるとなる予算も、空白を生むことなく、会計年度開始である4月1日までに成立している必要がある。しかしながら、様々な要因により成立しないことはあり得るため、4月1日以降予算成立の日までの期間に必要な経費の支出に充てるための制度的な応急措置が必要であり、この応急措置としての予算を「暫定予算」という。

財政法第30条 内閣は、必要に応じて、一会計年度のうちの一定期間に係る暫定予算を作成し、これを国会に提出することができる。 ② 暫定予算は、当該年度の予算が成立したときは、失効するものとし、暫定予算に基く支出又はこれに基く債務の負担があるときは、これを当該年度の予算に基いてなしたものとみなす。 |

暫定予算は予算が成立するまでのつなぎであるため、予算が成立するまでは何回でも提出され、暫定予算を補正するという形をとる。予算が成立すると暫定予算は失効し、暫定予算に基づき支出された経費等は予算に基づいて実施されたものとみなされ、予算に取り込まれる。暫定予算は予算の空白に備えるものであるため、国会審議に時間を要するような新規施策は計上しないとの考え方で編成されている。

最近では、平成24年度予算、平成25年度予算及び平成27年度予算に関して暫定予算が提出され成立している。平成27年度の暫定予算は平成27年3月27日に閣議決定、国会提出され、平成27年3月30日に成立している。平成26年11月21日に衆議院が解散され予算の国会提出が平成27年2月12日と遅れたことを受けたもので、その後、予算は平成27年4月9日に成立した。なお、平成27年度の暫定予算の編成方針は、次のとおりであった。

6. 一般会計の規模の推移

(1)昭和50年以降の推移

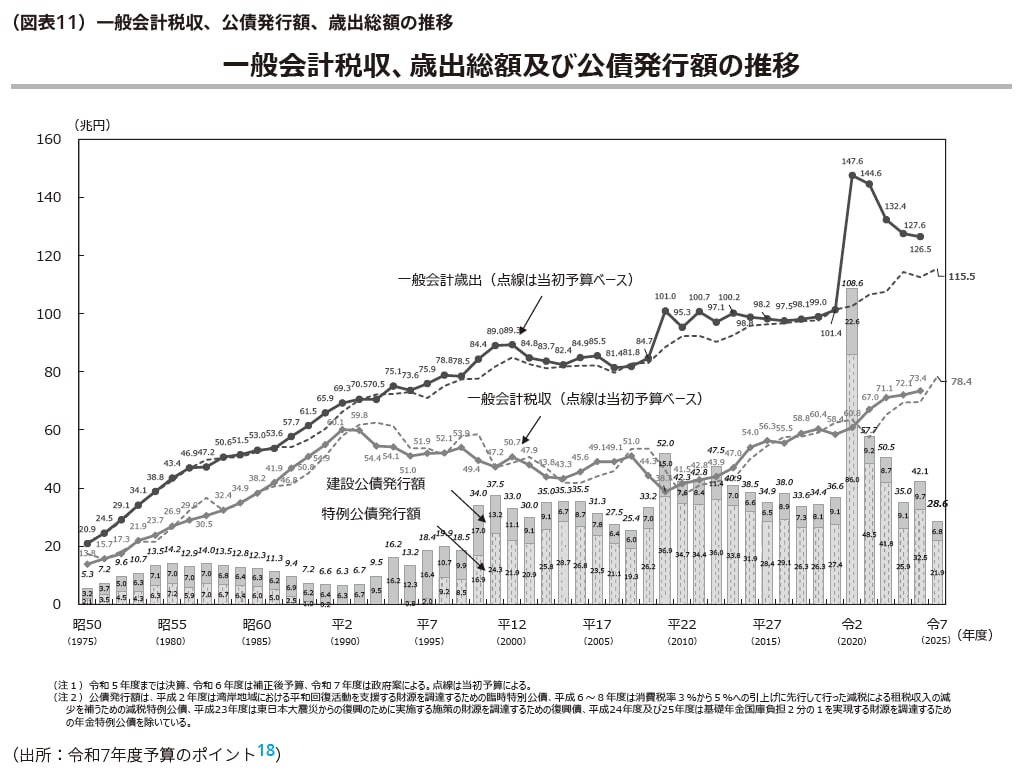

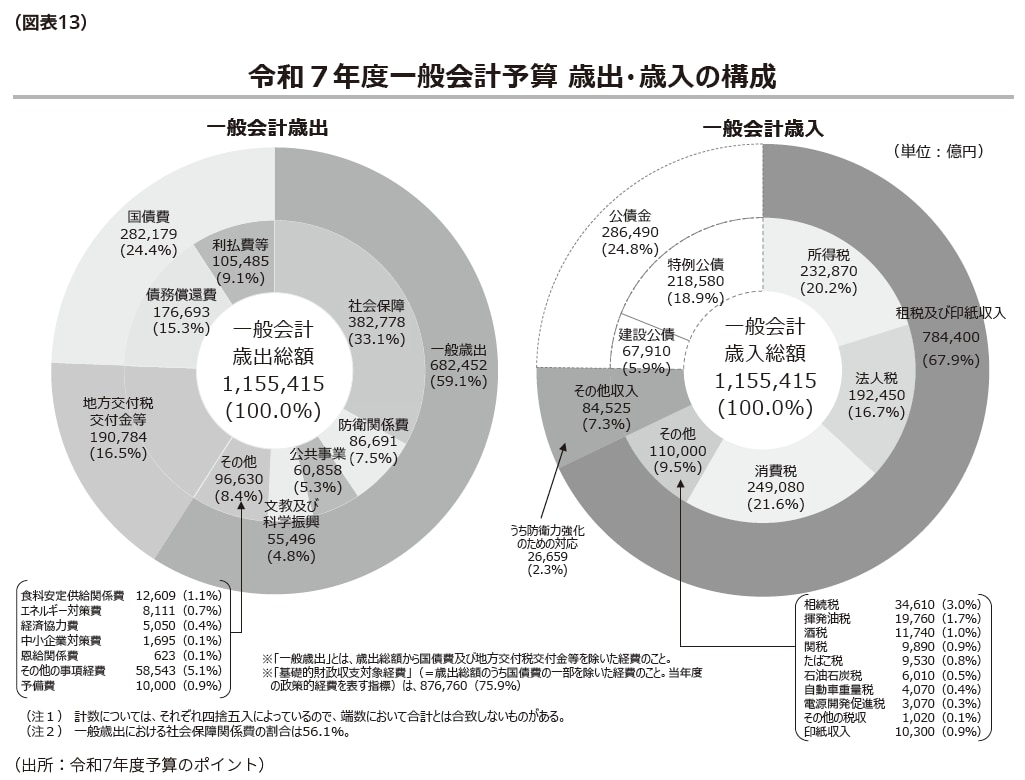

国の一般会計の規模は、昭和50年度の歳出決算額20.9兆円から令和7年度歳出予算額(案)115.5兆円と約5.5倍、歳入のうち税収は昭和50年度の13.8兆円から令和7年度予算額(案)78.4兆円と約5.7倍程度である。歳出に対して歳入のうち税収で賄えない部分は、多くを公債に拠っている。

図表11からわかるように、一般会計歳出は増加傾向にある。一方で、バブル崩壊や景気後退により、税収は平成2年度の60.1兆円をピークに下落・低迷していたが、平成26年度のおよそ54.0兆円を超える税収から上昇基調にあり、令和に入り、やっと平成2年度税収を安定して上回る状況に戻っている。その間の財源不足は特例国債で賄われており、景気の回復による税収増を背景に平成25年度以降の特例国債発行は減少傾向にあったが、令和2年にはコロナ感染症への対応により一般会計歳出額(147.6兆円)、特例国債発行額(86.0兆円)ともに過去最高を記録した。

一般会計歳出額(決算額)は平成21年度に、2度の補正(平成21年補正予算第1号:経済危機対策関係経費14.6兆円、補正予算第2号:明日の安心と成長のための緊急経済対策7.2兆円、これらに伴う歳出の修正8.1兆円)を受け100兆円を超えて以降、100兆円前後で推移していた。平成31年度(令和元年度)に当初予算で100兆円を超えて以降、税収増加傾向もあり、令和7年度予算(政府案)は115兆超と右肩上がりとなっている。

(2)過去3年度の予算の推移

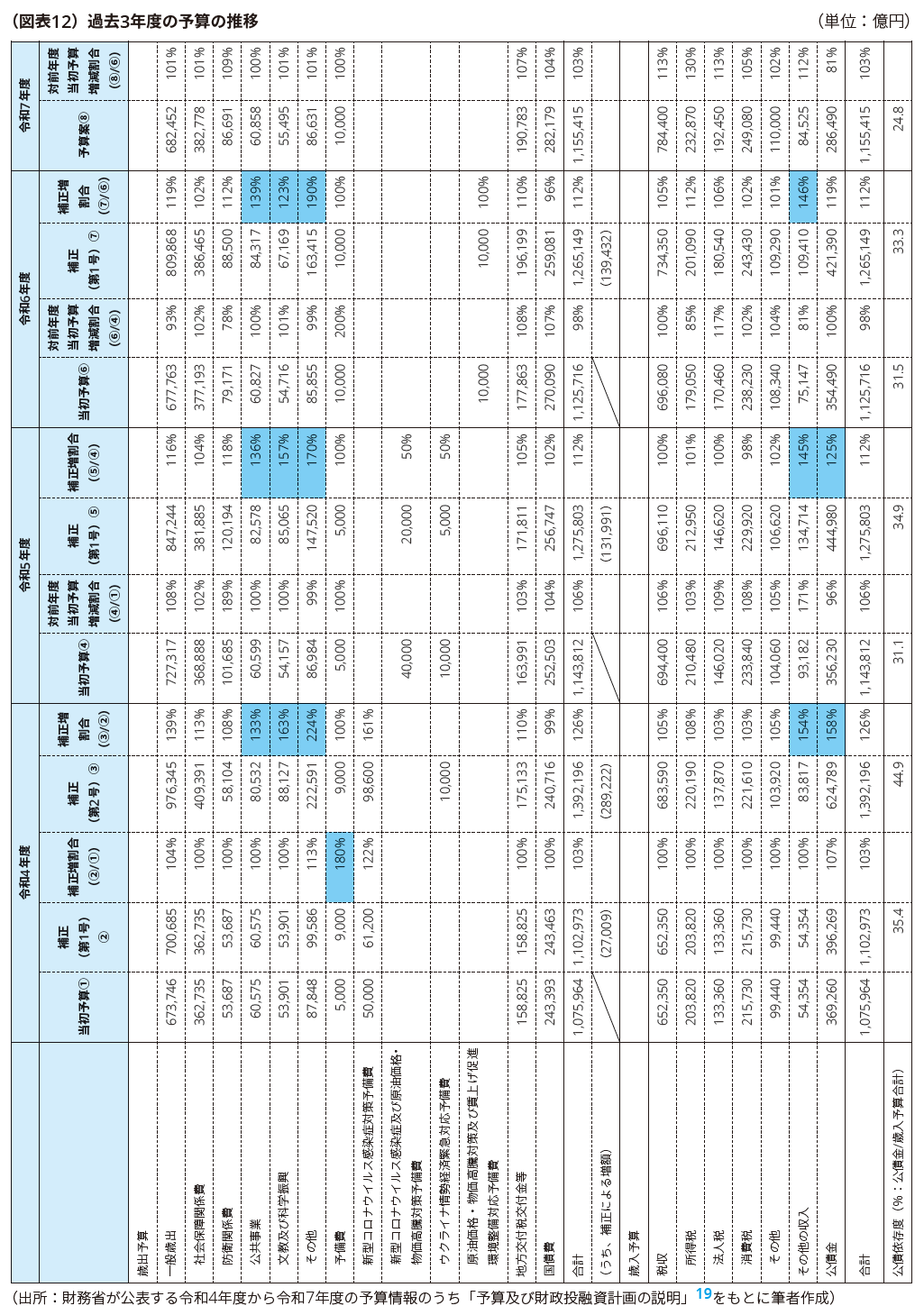

図表12のとおり、過去3年度の当初予算は、令和4年度107兆円、令和5年度114兆円(対前年度比6%増)、令和6年度112兆円(対前年度比2%減)と推移し、令和7年度の予算(政府案)は115兆円(対前年度比3%増)である。歳入とのバランスも考慮し、対前年度比では極端な増減は見られない。

なお、防衛関係費は令和4年度当初予算5.3兆円から令和5年度当初予算10.1兆円へと、89%増加している。これは新たな「防衛力整備計画」の初年度予算として、「我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法(令和5年法律第69号)」により創設された防衛力強化資金部分3.3兆円が令和5年度に予算化されたことによる。防衛力強化資金を除いた令和5年度の防衛関係費当初予算は6.7兆円であり、令和6年度当初予算は、これに比し1.1兆円(16.6%)増加し7.9兆円となっている。

また、補正予算により令和4年度は当初予算比31兆円(26%)増の139兆円、令和5年度は当初予算比13兆円(12%)増の127兆円、令和6年度は13兆円(12%)増の126兆円となり、いずれの年度も10兆円、当初予算比10%を超える補正が組まれている。

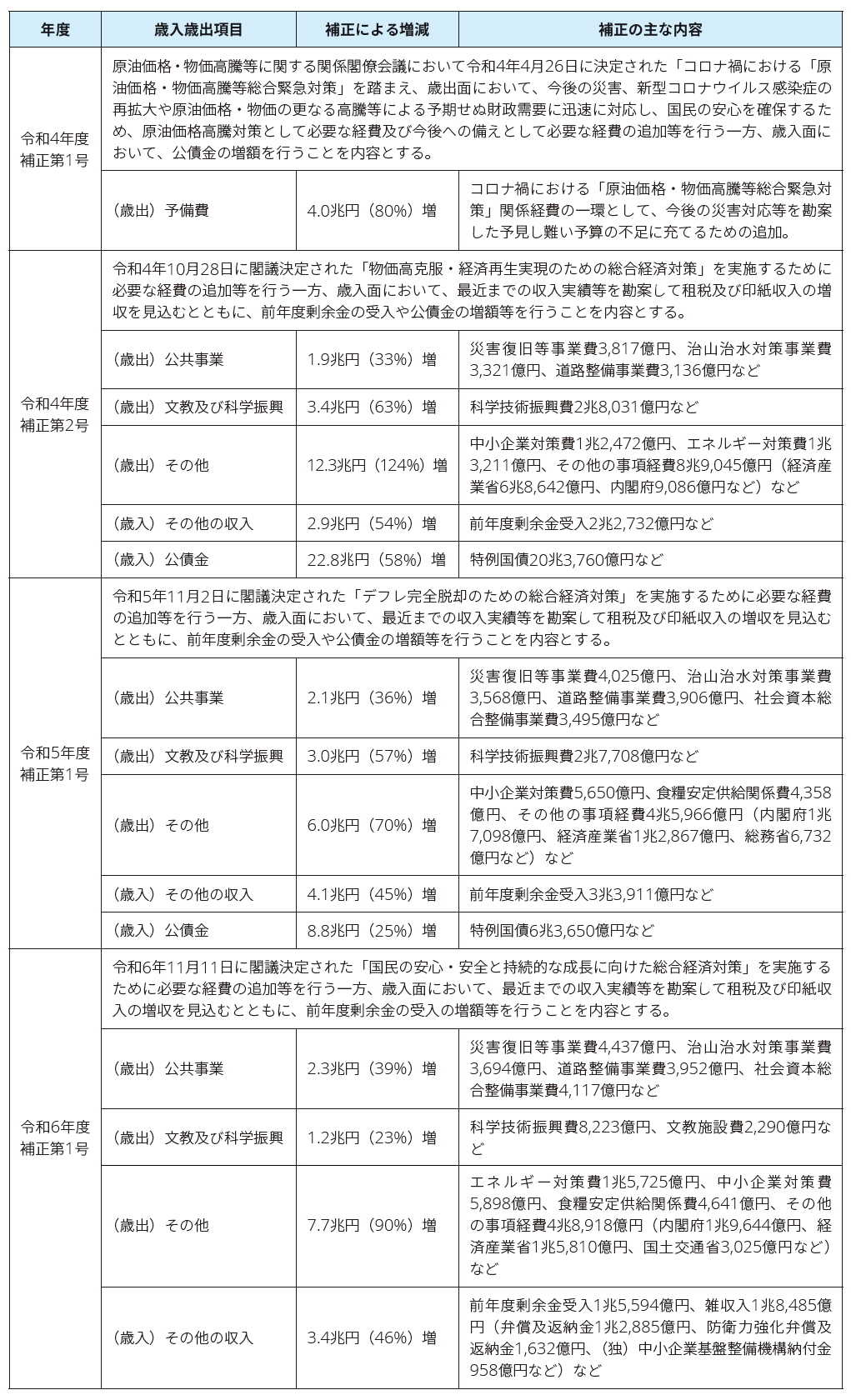

補正による予算の増減について、その増減が20%を超える歳入予算及び歳出予算のうち一般歳出予算(特定の目的のための予備費(新型コロナウイルス感染症対策予備費など)を除く)の主な内容は次のとおりである。

7. 令和7年度予算(政府案)の概要

令和7年度予算(政府案)は平成6年12月27日に閣議決定ののち令和7年1月24日に国会に提出された。今後国会で審議される。図表12でわかるように、令和6年度の当初予算と比較すると予算規模は3%の増加となり、歳出の各項目とも令和6年度と大きな増減は見られないが、歳入面では景気回復による税収増加を反映して法人税、所得税の割合が増加し、その分、公債発行が減らされている。

8. 最後に

国の予算は、国の進むべき道への活動(歳出)に対して財源の裏付けを与え、国民経済の発展を支えるに必要不可欠である。この財源(歳入)は税収等が中心であり、平成当初は歳入に占める税収の割合はおよそ85%程度あったが、その後バブル崩壊などで法人税及び所得税の税収は低下傾向となり50%程度にまで下がった時期もある。令和に入り経済回復基調にあり税収割合は約70%と増加してきているが、引き続き不足分は特例国債(赤字国債)などの公債(国民への借金)により賄われ、また、日本銀行は国債の買い入れを行っている。

憲法及び財政法では、予算の成立までやその執行に関して厳格に定めている。解散のある衆議院に優先議決権を与えるなど国民の声をより反映させる仕組みに加え、行政事業レビュー等が予算案作成に対する自律的統制活動(PDCA)としても制度化され、法律の定める手続きの間をサポートしている。

成立した予算が効率的・効果的に執行されているかのモニタリングは、国会は勿論、行政事業レビュー等も重要な役割に担っているが、経済性、効率性、有効性などの多様な視点でのチェックを機能させる面からは、公監査のひとつである業績監査に向けた検討や試行が進んでいくことも期待したい。

(参考文献)

「五訂版予算と財政法」(小村武著)新日本法規

「新版予算制度第二版」(河野一之著)学陽書房

以上

1 https://www.bb.mof.go.jp/server/2024/dlpdf/DL202411001.pdf

2 https://www5.cao.go.jp/keizai-shimon/kaigi/cabinet/honebuto/honebuto-index.html

3 https://www5.cao.go.jp/keizai-shimon/index.html

4 https://www.mof.go.jp/policy/budget/sy230725c.pdf

5 https://www.mof.go.jp/policy/budget/budger_workflow/budget/fy2024/2024yokyuippan_link.html

6 https://www.mof.go.jp/policy/budget/budger_workflow/budget/fy2024/2024yokyutokkai.html

7 https://www.mof.go.jp/policy/budget/budger_workflow/budget/fy2024/2024seisakuhyoka_link.html

8 https://www.mof.go.jp/policy/budget/budger_workflow/budget/fy2024/seifuan2024/index.html

9 https://www.mof.go.jp/public_relations/statement/fiscal_policy_speech/20240130.html

10 https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/gaiyou.htm

11 https://rssystem.go.jp/sheets/2024

12 https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2024/hanei/0701a.pdf

13 https://www.mof.go.jp/policy/budget/budger_workflow/budget/fy2025/seifuan2025/29.pdf

14 https://www.mof.go.jp/policy/budget/budger_workflow/budget/fy2024/fy2024.html

15 https://www.mof.go.jp/policy/budget/budger_workflow/budget/index.html

16 https://www.mof.go.jp/policy/budget/budger_workflow/budget/fy2024/hosei241129c.pdf

18 https://www.mof.go.jp/policy/budget/budger_workflow/budget/fy2025/seifuan2025/01.pdf

19 https://www.mof.go.jp/policy/budget/budger_workflow/budget/

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

プロフェッショナル