ナレッジ

ヘルスケア業界:病院の事業環境と今後の展望(3)

医療法人の決算情報から読み取れる傾向

医療法人は、将来に向けて単独の生き残りを目指す、または他の医療法人との合併や連携を模索していくうえで、医療提供機能の観点からだけでなく、財務面からの事業戦略の検討も重要になります。

I.はじめに 医療法人の外部監査の導入と決算情報の公告

医療法人の事業運営の透明性を高めるために2017年4月2日以後開始する事業年度(3月決算法人は2019年3月期)から、一定規模以上の医療法人は医療法および関係省令等で定められた医療法人会計基準に準拠した貸借対照表および損益計算書等の作成と公認会計士または監査法人の会計監査(外部監査)が義務付けられることになった。外部監査が義務付けられる医療法人は貸借対照表と損益計算書(以下、決算情報)の公告が求められており(医療法第51条の3)、その方法は自法人のホームページ、官報、日刊新聞紙へのいずれかへの掲載によることとされている。本稿では、官報またはホームページに掲載された2019年3月期の医療法人の決算情報から読み取れる傾向を考察する。

II.調査の方法と結果

1.分析対象法人

調査対象のサンプルとする医療法人(社会医療法人含む)は、デスクトップ調査によりホームページまたは官報への決算情報の掲載が確認できた44法人とした。内訳は、ホームページの閲覧により確認できた28法人と官報公告を行っている16法人であり、無作為に抽出した。

限定的なサンプル数から決算情報の傾向を分析するため、事業収益が50億円以上(株式会社の売上高に該当)の規模のある法人を対象とした。

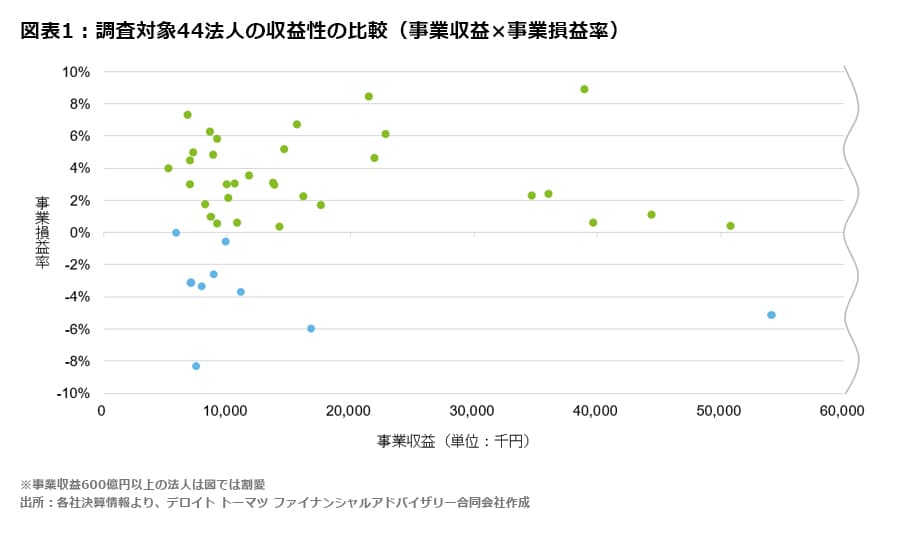

III.収益性の比較

1.事業収益率の傾向

調査対象の44法人を事業収益規模別に①50億円~100億円、②100億円超~200億円、③200億円超の3つのグループに分類のうえ、事業利益率(株式会社の営業利益率)の分析を行った。

その結果、①のグループは18法人のうち赤字が6法人(約33%)、②のグループは13法人のうち赤字法人は2法人(約15%)、③のグループは13法人のうち赤字は1法人(約8%)であった。

黒字35法人の事業利益率の平均値は3.6%、赤字9法人の事業損失率の平均値は-3.7%という結果となった。

建替等に伴う設備投資の増大による一時的な費用負担の増加など、個別には多様な要因が想定されるものの、事業収益の規模が大きい法人ほど事業損失の法人が少ない結果となった。

2.収益規模が大きい法人ほど赤字法人が少ない要因

主な要因として、医薬品や診療材料などの調達規模が大きいことによるメリットが挙げられる。調達する規模が大きいほど、価格交渉力は強くなり、その結果、低単価による材料費等の仕入れが可能となる。収益規模拡大に上限がある(病床数が定められているため)病院の運営にとっては、仕入の価格競争力が大きな強みとなる。

同様に、給食やリネンなどの経費についても患者数が多い(=収益規模が大きい)ほど、単価を抑えることができ、規模のメリットを生かした事業運営が可能となる。

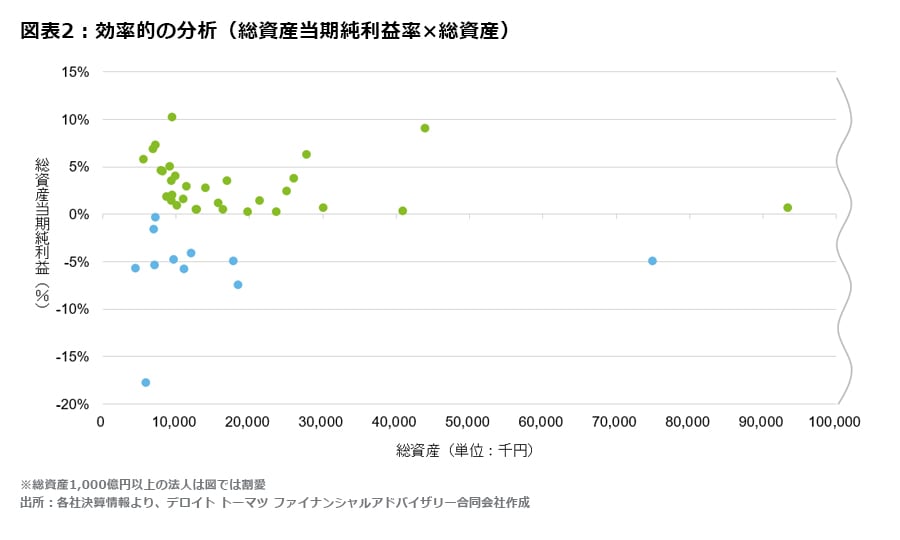

IV.効率性の比較

1.総資産当期純利益率の傾向

総資産に対する当期純利益率を用いて、総資産規模別に①~100億円、②100億円超~200億円、③200億円超の3つのグループに分類のうえ分析を行った。

その結果、①のグループは18法人のうち赤字が6法人(約33%)、②のグループは14法人のうち、赤字法人は4法人(約29%)、③のグループは12法人のうち赤字は1法人(約8%)であった。

黒字33法人の当期純利益率の平均値は3.2%、赤字11法人の当期純損失率の平均値は-5.7%であった。医療法人の傾向として、収益規模が大きい法人ほど総資産額の規模も大きくなるため、収益性の分析結果と相関する関係となっていた。

2.総資産回転率の分析

総資産回転率をみると、44法人の平均値は1.1であった。黒字、赤字法人別では、黒字33法人の平均値は1.1(最高値:2.2、最低値:0.6)、赤字11法人の平均値は黒字法人と同様に1.1(最高値:1.6、最低値:0.5)の結果となった。

2.総資産回転率が分散しない理由

黒字・赤字のいずれも総資産回転率の平均値が1.1となった理由として、病院事業の特性が挙げられる。

病院は一般的に患者一人当たり収益が高い病院であるほど医療機器等の設備投資も必要となる。固定資産が増大することにより、減価償却費や保守費、メンテナンスの費用も重くなり、その分がコスト増の要因となる。

一方で、設備投資を行った場合でも、公的医療保険制度のもとで定められている診療単価は変わらないことから、それが売上増および利益増へとは直結しない。そのような病院事業の特性が影響しているものと推測される。

V.安全性の分析

1.借入規模と当期利益率の関係性

事業収益に対する借入金の比率(1を超える場合、収益以上の借入があることを示す)と総資産当期純利益率の関連性を調べた。

事業収益に対する借入金残高の比率(借入金/事業収益)の割合が0.8を下回る水準では、借入金の比率が、当期純利益率に顕著な影響は確認できなかったが、当該比率が1.0超の6法人のうち、3法人が当期純損失となっていた。また黒字3法人も当期純利益率の平均値は1.7%であり、低水準であった。

2.借入の規模の割合から示唆されること

医療法人は事業規模に適したおおよその借入残高の水準があると思料される。借入による事業運営が経営の悪化を招くわけではないが、病院はその事業の特性上、設備投資分を価格に転嫁できないため、株式会社のように借入による財務レバレッジを生かした事業運営はかえってリスクが高まることになる。

財務の安全性の観点からは、適正な借入金の水準を認識しておくことが重要である。今回の調査では、事業収益に対する借入の比率が1.0を上回る場合に、当期純損失となるリスクが高まる結果となった。

VI.おわりに

配当が禁止されている医療法人は営利法人ではない。事業の収益性や効率性の追及が最重要の要素ではないものの、一定の収益規模の確保と健全な財務体制の確保することは安定した病院事業運営のために必要な要素であるといえる。各都道府県が設置する地域医療調整会議の場では、将来の地域医療の在り方が話し合われている。いずれ公的病院だけでなく、医療法人も含めた病床機能の見直しや病院の再編・統合の具体的な議論が増えてくることが予想される。各医療法人は自法人の単独の生き残りを目指すか、他の医療法人との合併や連携を模索していくかを考えるうえで、医療提供機能の観点からだけでなく、財務面からの事業戦略の検討も重要になる。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

ライフサイエンス・ヘルスケア担当

シニアアナリスト 岡田 浩司

(2020.2.4)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

[PDF: 408KB]

関連サービス

ライフサイエンス・ヘルスケアに関する最新情報、解説記事、ナレッジ、サービス紹介は以下からお進みください。

ライフサイエンス・ヘルスケア:トップページ

■ ライフサイエンス

■ ヘルスケア

その他の記事

ヘルスケア業界における新たなエコシステム構築について ~『未来投資戦略2017』、『新産業構造ビジョン』を読み解く~

ライフサイエンス・ヘルスケア 第9回

病院施設整備のための建設コンサルティング

~ER・BIM・CMの活用~