ナレッジ

ヘルスケア業界:病院の事業環境と今後の展望(4)

病院建替えのトレンドと不動産オフバランス化のポイント

病院経営を取り巻く環境が年々厳しくなる中、建替えが必要な病院が今後増えることが予想されます。地域の医療需要や自院の在り方、財務状況を踏まえて建替えのスキームを検討する必要がありますが、本稿では不動産オフバランス化を活用した建替えのポイントについてまとめています。

I.はじめに 病院建替えを取り巻く環境の変化

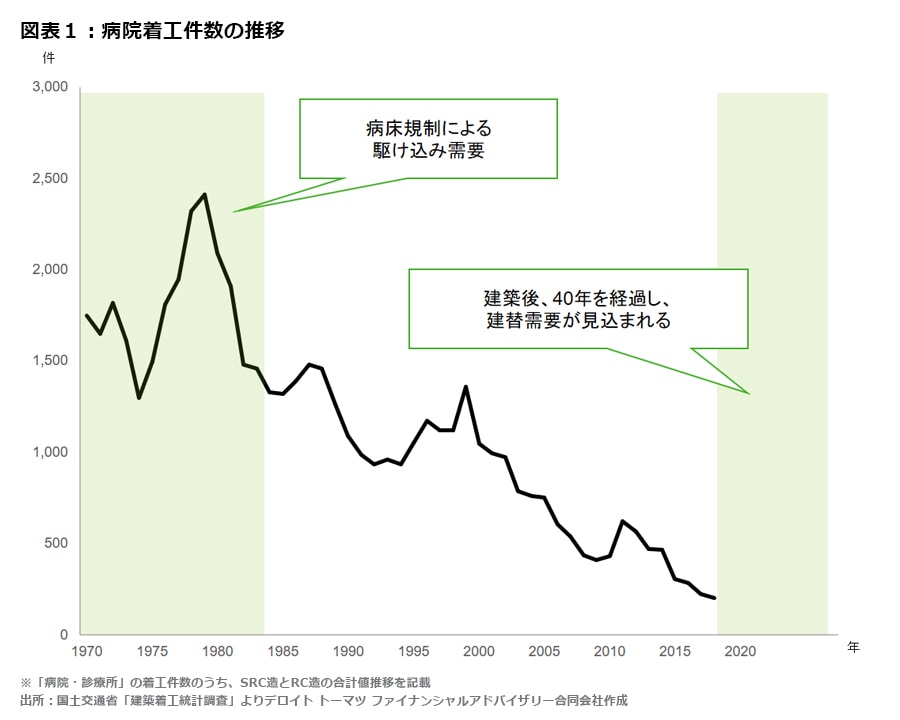

病院経営を取り巻く環境は、人口構造変化によって近い将来に医療需要のピークアウトを迎えるほか、診療報酬のマイナス改定や厳格化、医療従事者の確保困難、直近では新型コロナウイルスの影響による患者減等、より厳しさが増している。そのような環境の中、建物の老朽化や耐震性の問題から、建替えによる多額の投資負担を迫られている病院が多く存在する。図表1は、病院・診療所の建物の着工件数のうち、病院で多く採用される傾向にある鉄筋鉄骨コンクリート造(以下、SRC造)、および鉄筋コンクリート造(以下、RC造)の件数推移を表したものである。1980年代に着工した建物が2020年以降に築40年を迎える。一般的には、築30~40年で建替えを検討し実行するケースが多いため、病院建替えの需要は今後増加する見込みである。

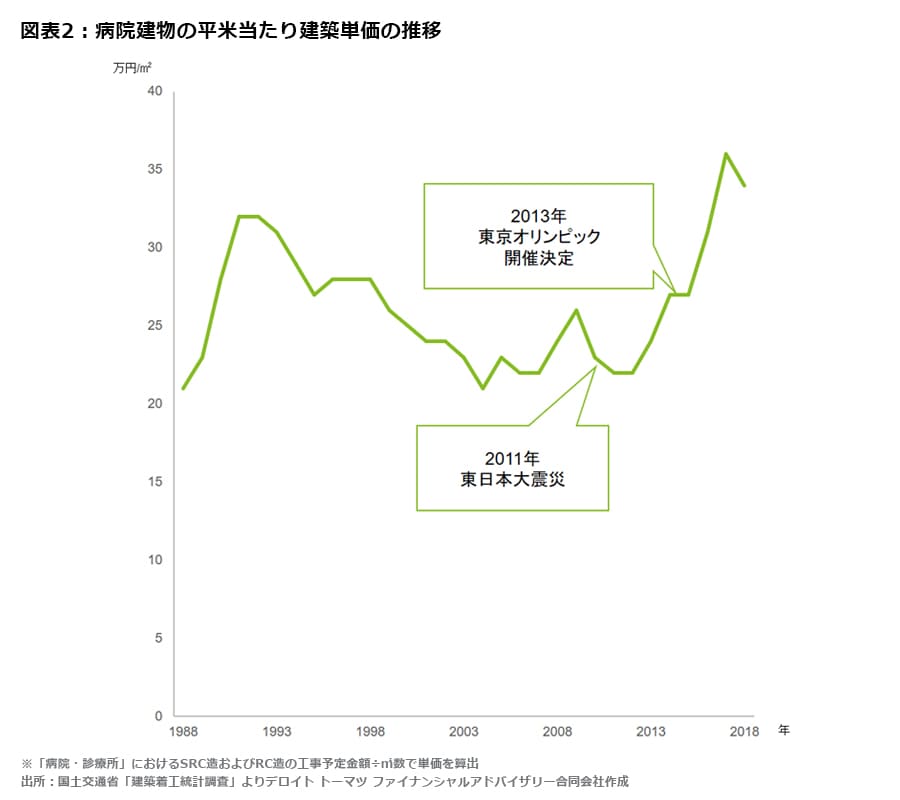

病院建替えには多額の投資が必要となるが、投資額を左右する重要なポイントが建築単価である。図表2は、病院・診療所のうち、SRC造とRC造の建物の1㎡当たり建築単価推移を表している。東日本大震災からの復興や東京オリンピックに伴う建築需要の増加、建築業界での働き方改革推進に伴う建築従事者の人件費の高騰等もあり、建築単価は年々上昇している。このトレンドは東京オリンピック終了後も続き、当面は高止まりすると予想されている。

建替えを迫られている各病院においては、先述の通り病院経営を取り巻く環境は厳しくなる中、建築単価の高止まりにより以前よりも多額の投資額が必要となることから、病院建替えの意思決定がしづらい状況となっている。

今回は、病院の投資額を抑制しながら病院建替えを進めることが可能となる「病院不動産のオフバランス化、複合化」の特徴について解説する。

II.従来の病院建替えの手法と課題

従来、病院が建替えを進める際は、金融機関から資金を借り入れたうえで、自法人名義で土地や建物を取得して建替えを進めるケースが多かった。従来型の建替えには以下の課題がある。

- 財務の健全性を損なうリスク

- 長期にわたる建物管理コストや税金の負担

- 円滑な後継への支障(後継者が重い債務負担とその経営者保証を嫌厭)

金融機関等が融資先の財務の健全性を図る指標の1つとして「自己資本比率」がある。自己資本比率が高い場合、返済の必要な借入金が相対的に低いことを表し、財務的には健全であるとの見方になる。一方、自己資本比率が低い場合、借入金が多く財務的に厳しい状況にある、という見方になる。

従来型の建替えの場合、多額の借入金を要することが多く、自己資本比率の低下要因となる。また、一般に建替え後数年間は減価償却費や建替え時に更新した医療機器やシステム等のリース料負担が重く、赤字運営となることもあり、自己資本比率の低下要因となりうる。このように、従来型の建替えは自己資本比率の低下に繋がり、財務の健全性を損なう可能性がある。財務の健全性を損なうことで、追加資金の調達時や新規事業者との取り引き時に厳しい条件交渉となる場合がある。

自法人で建物を持つ場合、建物の管理コストも原則は全額自己負担となる。管理コストの中心となる修繕費は発生時期と金額を予測することが難しく、特に築30年を経過すると配管や空調等インフラ劣化に伴う対応が頻発し、多額のコストを要する傾向にある。また、建物の管理コストには修繕費だけでなく、修繕に対応する職員の人件費、もしくは修繕を外部に委託する費用も考慮する必要がある。

また、建物の管理コストとは別に、不動産取得税や固定資産税等の税負担も考慮に入れる必要がある。これらの税金は、不動産を自法人で取得・所有する際は必ず発生するため、費用負担の増大要因となる(社会医療法人において救急医療等確保事業にかかる固定資産税が減免になる等例外は有)。

経営者の高齢化による後継問題を抱えている病院の場合、建替えによる重い債務負担とその経営者保証を嫌厭し、後継者が決まらないといったケースも起きている。

これら課題を解決する手法として、オフバランス化が有力な選択肢となる。

III.病院不動産のオフバランス化、複合化の特徴

アセットオフバランス化(開発型不動産投資含む)は病院不動産を第三者が所有し、病院は第三者に対して賃借料を支払い、入居する手法となる。そのため、不動産取得に必要な借入金を自法人で調達・負担する必要はなく、財務の健全性を損なうリスクを低減することができる。賃料負担が生じるため収益的には費用増となるが、課税所得を圧縮できる節税メリットを享受できるほか、賃貸条件により、キャッシュフロー上のメリットを得られる。

また、不動産を所有することで発生する修繕コストや税負担についても、オフバランス化の場合は自法人が負担する必要はなく、第三者の負担となる。また、不動産のプロによる不動産管理によって、自法人での維持、管理業務のわずらわしさから解放されるとともに、計画的な修繕等による建物寿命の長期化、生涯コストの低減化等のメリットを得られる。ただし、通常は修繕コストや税金も含めたうえで賃料が試算されるため、これらのコストがオフバランス化によりゼロになる主旨ではない点には留意が必要である。

通常のオフバランス化は、デベロッパーやファンドに不動産を所有してもらう場合が多い。ただ、対象病院が所在する地域や医療機能により、病院不動産単体のオフバランス化では有力な候補先に出会えない可能性がある。その際に検討しうる1つの選択肢が「施設の複合化」である。

病院不動産単体だけではなく、他の事業者が運営する介護施設や商業施設を1つの建物に集約することで、より魅力のある不動産として候補先にアピールすることが可能となる。施設の複合化のメリットは、以下2点が挙げられる。

- 集患効果(商業施設等の利用者を潜在的な新規患者として取り込める可能性がある)

- スペースの有効活用(駐車場や会議室等を他事業者と共有し、遊休スペースを抑制)

病院建物の複合化事例としては、サービス付高齢者住宅や介護施設等が多いが、最近ではオフィスやマンション、フィットネスジム等、介護領域以外の複合化事例が増えつつある。

IV.まとめ

最後に、オフバランス化の検討を進める際に重要なポイントをまとめる。

冒頭に述べた通り病院を取り巻く事業環境は年々厳しくなっており、環境変化に対応し、経営の安定性を確保するためには、財務体力の一定程度の保持が求められる。この点で、病院の財務負担軽減、および財務基盤強化の検討のために、オフバランス化を選択肢に加えることで、検討可能性が広がると思料される。

ただ、オフバランス化も一長一短があるソリューションである。そのため、病院の財務状況や今後の事業環境、地域における病院のポジショニングを十分に見定めたうえで、どのスキームで建替えを進めるのが良いかを総合的に判断する必要がある。また、社会医療法人等、税金の一部減免が適用されている法人においては、節税効果を見出しづらく、オフバランス化のメリットを享受できない場合があるため、注意が必要だ。

十分な検討の結果、オフバランス化による建替えを進めることになった場合、自法人の不動産を委ねるパートナー企業を選定する。オフバランス化に対応する事業者は一定数存在するが、自法人にとって最適な事業者を選定することは容易ではない。複数の候補先の中から、病院事業への理解度や組織同士の相性、賃料の水準等の評価軸でもって、選定を進めることが重要である。

パートナーを選定した後は、契約内容についても十分な議論が必要となる。特に、賃貸期間、賃料の基本的な条件のほか、CAPEX(Capital expenditure:資本的支出)、修繕等の負担区分や一定年数経過後に不動産を病院側で買い戻す特約を付与するかどうか、付与する場合の条件について議論すべきだ。

今後、建替えを検討する病院において、一つの選択肢となりうる不動産オフバランス化について説明した。参考になれば幸甚である。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

ライフサイエンス・ヘルスケア担当

シニアアナリスト 伊丹晃仁

(2020.5.13)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

[PDF: 477KB]

関連サービス

ライフサイエンス・ヘルスケアに関する最新情報、解説記事、ナレッジ、サービス紹介は以下からお進みください。

ライフサイエンス・ヘルスケア:トップページ

■ ライフサイエンス

■ ヘルスケア

その他の記事

ヘルスケア業界における新たなエコシステム構築について ~『未来投資戦略2017』、『新産業構造ビジョン』を読み解く~

ライフサイエンス・ヘルスケア 第9回

病院施設整備のための建設コンサルティング

~ER・BIM・CMの活用~