固定資産台帳を活用した受益者負担の適正化について ブックマークが追加されました

ナレッジ

固定資産台帳を活用した受益者負担の適正化について

特集 公会計情報の活用の進め方

効果的な公会計情報の活用を検討するうえで、自団体の課題解決のために参考となる、先進事例を知ることは有用です。 本記事では、公会計情報の活用の取組み事例として、東京都福生市・新潟県聖籠町における固定資産台帳を活用した受益者負担の適正化を解説します。

1. まえおき

本記事では、地方公会計に関する取組事例集において紹介された東京都福生市・新潟県聖籠町の「固定資産台帳を活用した受益者負担の適正化」の事例を紹介します。固定資産台帳を活用することで、減価償却費を含むフルコスト情報の把握が可能となり、適正な料金負担の検討が可能となります。

【参照】

総務省|地方公会計に関する取組事例集 (外部サイト)

2. 事例解説

(1)背景・目的

福生市は、地方公会計制度導入に伴い、「使用料・手数料等受益者負担適正化方針」を平成29年度に策定し、減価償却費を含むフルコストでの使用料原価の算定を行うことで受益者負担の適正化を進めました。

聖籠町は、医療・介護に要する費用の増大、公共施設の老朽化など将来の課題に対して持続可能な対応を図り、未来に向けた必要な投資を実現するため、平成30年度に「行財政改革大綱」を策定しました。この改革視点の一つに「受益者負担」が挙げられたことを踏まえ、受益者負担の適正化を進めました。

(2)取組内容(東京都福生市)

福生市は、「使用料・手数料の見直し」を実施する際、受益者と受益者でない市民との負担の公平性と料金設定の合理性を図るために、原価を基とした料金計算を行っています。以下、「東京都福生市「使用料・手数料等受益者負担適正化方針(令和3年8月23日改定)」の内容を紹介します。

以下当セクションは”使用料・手数料等受益者負担適正化方針|東京都福生市公式ホームページ” (外部サイト)の内容を筆者が加工して記載しています。

使用料・手数料設定の基とする基準使用料・基準手数料は以下の算定式で計算します。

<基準使用料の算定式>

時間・㎡当たりのコスト(円/1時間・1㎡) =施設全体維持管理費用/(年間使用可能時間×施設全体面積)

原価使用料(円)=時間・㎡当たりのコスト×貸出時間×貸出面積

基準使用料(円)=原価使用料×使用者負担割合×補正係数

<基準手数料の算定式>

基準手数料(円/件)=事務全体維持管理費用/年間件数

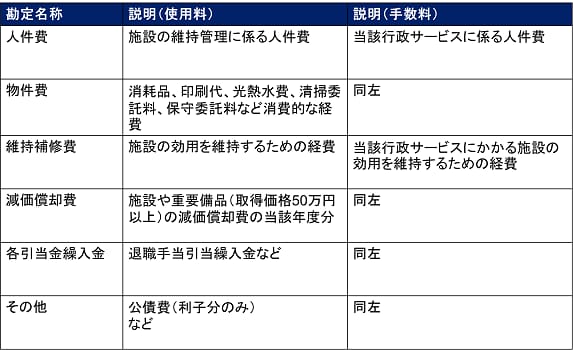

基準使用料の算定過程における施設全体維持管理費用は、下表の通り人件費や物件費等に加え、減価償却費、各引当金繰入金を対象にしています。減価償却費は、建物及び附属設備、管理システム等のソフトウェアの減価償却費の当該年度分とし、固定資産台帳に計上されている取得費用と法定耐用年数に応じて算出しています。

図表:原価計算に利用したコスト情報

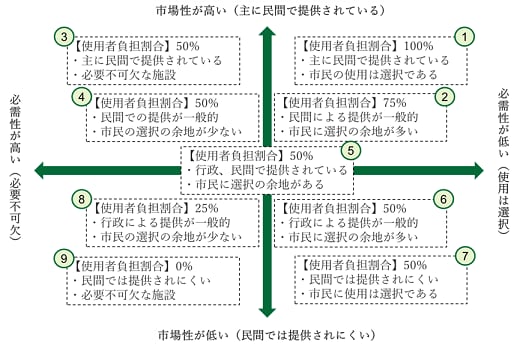

また、基準使用料の算定過程における使用者負担割合は、施設が市民にとって必要不可欠か又はそうでないか、主に民間で提供されているか又はそうでないか、という「必需性」と「市場性」の2つの観点から、9つのグループに分け、使用者負担割合を0%、25%、50%、75%、100%の5段階としています。

図表:必需性・市場性による使用者負担割合(福生市)

なお、基準手数料については、市の事務で特定の方が利益を受けることが明らかで、その役務の対価として徴収するものであるため、事務全体維持管理費用相当額を、受益者で全額負担する算定式となっています。

こうした原価を基とした料金計算を行った結果、現行の料金と比較して著しい増減がない場合には、料金を据え置くか、結果を踏まえた料金の改定を行います。反対に、算出した料金が、現行の料金、福生市若しくは福生市の近隣自治体の同種・類似の施設に係る料金又は民間事業者が提供する同種・類似のサービスに係る料金と比較して著しく乖離があり、均衡を図る必要がある場合には、市民生活への影響を考慮し、適正な料金となるよう調整できることとしています。

(3) 取組内容(新潟県聖籠町)

聖籠町の施設の使用料算定の基とするサービス原価については、人件費と物件費等に加え、減価償却費を含めることとしています。減価償却費は、固定資産台帳のデータを活用して算出しています。

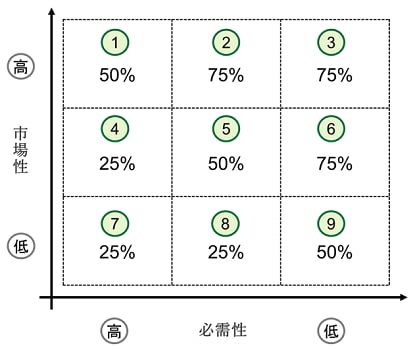

また、聖籠町における使用者負担割合は福生市と同様、施設の「必需性」と「市場性(民間代替性・競合性)」に応じて、25%、50%、75%の3段階としています。

図表:必需性・市場性による使用者負担割合(聖籠町)

出典:聖籠町 手数料、使用料の見直し方針(令和2年3月)を筆者が加工(town.seiro.niigata.jp)

(4) 取組みの効果

固定資産台帳等の公会計情報の活用により、以下の効果が見込まれます。

使用料・手数料の改定を行うための基準として、施設利用や役務の提供に係る行政コスト(原価)を明らかにします。その際、固定資産台帳を活用して、減価償却費等を含めた基準額を算出することにより、透明性・公平性を担保し、より適切に受益者負担の適正化に向けた見直しを実施することが可能となります。

出典:総務省|地方公会計に関する取組事例集 (soumu.go.jp)内(外部サイト)

「固定資産台帳を活用した受益者負担の適正化(東京都福生市/新潟県聖籠町)」を筆者が加工)

3.自団体への活用にあたって

福生市、聖籠町の事例を参考に自団体で同様の取組みを検討する場合、以下の点に留意する必要があります。

(1) 使用料、手数料の算定

原価に算入する費用と算入しない費用の区分を明確にする必要があります。施設利用にあたっては、施設の整備・改修費用や、光熱水費といった維持管理費用が様々発生しており、また施設によっては施設の貸出事業だけでなく、市が主催する事業で使用する場合もあり、どのような費用をどの程度利用者の負担とするかを明確にする必要があります。

団体によっては、内部管理経費等の間接費や減価償却費のうち補助金を財源としている部分を除いている場合があります。

(2)その他調整事項の設定

使用料及び手数料の算定は、例えば以下を調整する必要があります。福生市では、基準使用料の算定の際、以下の一部の調整事項を補正係数として算出しています。

- 時間帯及び曜日の違いによる使用料

施設により特定の曜日や時間帯に利用が集中する等、稼働率が時間・曜日によって差があるものは施設ごとに利用実態等を勘案する場合があります。 - 改定率の上下限の設定

改定料金が現行料金を大幅に上回る等、利用者の負担が急増する場合は、激変緩和措置として、改定料金に上下限を設ける場合があります。 - 市外利用者の取扱い

市の公共施設の管理運営には市税があてられているため、市民が優先してサービスの恩恵を受けられるよう、市外利用者に対し市内在住者と異なる料金を設定する場合があります。 - 施設設置目的以外での利用者及び営利目的利用者の取扱い

興行利用等で入場料等を徴収する場合、営利・営業・宣伝を目的とした利用の場合は、割増料金を設定する場合があります。 - 減免・免除措置

減免・免除措置は、社会的弱者への配慮、社会参加の促進等の観点から一定の効果が認められる場合に限る等、市民の理解が必要です。

(3)固定資産台帳の整備・更新

減価償却費を含むフルコスト情報把握のため、固定資産台帳の整備・更新は必要不可欠ですが、容易ではありません。例えば工事を行った場合、それにより資産が生じるもの(資本的支出)と資産が生じないもの(修繕費等)に区分し、資本的支出について固定資産台帳に登録する必要があります。他にも取得原価に含める付随費用の考え方や固定資産除売却に会計処理等、各施設所管課において固定資産に関する専門的な理解がされるように体制整備・意識向上が重要です。

以上

地方公会計に関するコンテンツ

【特集 公会計情報の活用の進め方】に関するコンテンツ一覧

- ①総論 公会計を含む財務会計情報を行政経営に活用する際のポイントとは?

- ②事業別予算・決算による行政評価への公会計活用

- ③課別・事業別行政評価シートによる事業マネジメント

- ➃市民参加型事業評価の取組み

- ⑤固定資産台帳を活用した受益者負担の適正化について

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー