令和3年度公営企業管理者会議について(前編) ブックマークが追加されました

最新動向/市場予測

令和3年度公営企業管理者会議について(前編)

公営企業の最新動向解説

令和4年度の公営企業施策として特に重視されているのは、公立病院の経営強化、水道・下水道の広域化、公営企業会計の適用の3点であり、その後押しとして経営・財務マネジメント強化事業の継続や、地方財政措置の拡充が説明されています。

1. 令和3年度公営企業管理者会議の開催

総務省は、毎年1月に公営企業の管理者を対象とした「全国都道府県・指定都市公営企業管理者会議」を開催しており、令和3年度においても、令和4年1月25日に開催されたところです。公営企業管理者会議は、翌年度の総務省の公営企業施策が説明される場であり、令和4年度からの新たな地方財政措置等も説明されています。

公営企業管理者会議の冒頭には、渡邊輝公営企業担当審議官より挨拶があり、以下の3点が紹介されました。これらは特に重点を置いた施策と考えられます。

- 公立病院経営力強化の推進のため、検討会を開催し中間とりまとめが報告されたことを受け、年度末に向けて経営強化ガイドラインを策定するとともに、令和4年度の地方財政措置が拡充されること

- 水道事業、下水道事業における広域化の取組に対して、地方公共団体からの要望等を踏まえて、地方財政措置を拡充したこと

- 公営企業会計の適用については、重点事業である下水道・簡易水道に対して令和5年度の期限に間に合うように計画的に取組を進めるべきであること

本稿では、これらの施策を含め、特に新規の施策を中心に、公営企業管理者会議について前編と後編に分けて解説を行います。前編では、公営企業全体に関する施策の紹介、後編では事業別に特に留意すべき施策について解説していきます。

なお、公営企業管理者会議の資料は、総務省のウェブサイトに掲載されているほか、当日の説明会の様子は、一般財団法人自治体衛星通信機構のウェブサイトにおいて令和4年8月31日(予定)まで視聴可能となっています。本稿では、新規の施策を中心に解説していることから、詳細や過年度から継続された施策については、これらの資料や動画を確認していただければと思います。

【参照】

- 公営企業管理者会議資料(外部サイト)

- 公営企業管理者会議の動画(外部サイト)

2. 公営企業全体に関する施策

公営企業は一般会計と異なり事業ごとに収支が問われるという厳しさがあるなか、人口減少に伴う減収、老朽化対策、人材不足等の経営課題があり、これらは緊急性が高く喫緊の課題であると言えます。これらの公営企業全体に関する課題に対する施策については、会議資料のうち、資料1「公営企業課関係資料」にまとめられていますが、坂越公営企業課長からは、資料とは別に7点の留意点が発信されています。

(1)公営企業に対する都道府県の関与の強化

公営企業の課題に対処するためには、市町村のみでは思い切った改革が実行できないことも多いことから、平成の大合併の際も、都道府県における合併推進に向けた働きかけが大きかったことと同様に都道府県の関与が期待されています。

具体的には、都道府県の市町村担当課、事業課の両方からの関与が必要である旨が言及されており、市町村担当課においては、課長から市町村の首長に対して広域化等の取組の働きかけをすること、市町村担当課に公営企業専従職員を置いたり、可能であれば増員したりする等により、恒常的に市町村に働きかけることが期待されています。

事業課においては、病院における県立病院、下水道事業における流域下水道、水道事業における用水供給事業において、管内のあらゆる資源を有効活用するために、市町村の事業を広域化、統廃合等でけん引していくことが期待されています。

加えて、担当レベルで終わらせるのではなく、対外的な発信力の強い知事、副知事、部長などに上げて、幹部のリードのもとで取組を進めていくことに言及されています。

(2) 公立病院の経営強化

公立病院の経営強化については、令和3年度に総務省で検討会が開催され、中間とりまとめが公表されるとともに、年度末までに経営強化ガイドラインが策定され、地方財政措置が拡充されることとなっています。

経営力強化に当たっては、従来は、病院の統合・再編に主眼を置いていたところ、今後は、基幹病院と中小病院の連携強化、機能分化に力点が移っています。すなわち、基幹病院から、医師派遣等を通じて、不採算地区病院を支援することが主要課題として、地域全体の医療機能を維持していくことを狙いとしています。また、令和6年度からは、医師の働き方改革により、不採算地区病院はますます医師不足となることが予想されるなか、地域全体で医療機能を維持することが必要となります。そのため、従来は経営統合がある場合のみ建替えに対して有利な地方財政措置があったところ、今後は、不採算地区病院への医師派遣など一定の要件を満たす場合に病院事業債特別分を充当できるようにされています。

また、公立病院においては、医療法人等に比べて診療報酬の獲得が弱い印象があり、その対応が経営改善効果につながることに言及されています。診療報酬獲得のためには、施設基準を満たす必要があることから、人員削減などの改革が必ずしも経営改善につながらない場合もあるため、財政部局や人事部局などの理解も必要になってくる点には留意が必要です。さらに重要になるのは、診療報酬実務に長けた実務を担う医事課職員の配置ですが、そのための人材育成や、地方独立行政法人化によるプロパー職員確保などによる育成が期待されています。加えて、経営・財務マネジメント強化事業により、アドバイザーを派遣することで、獲得漏れの確認等を行って経営改善に努めることについても提案されています。

その他、医師派遣に対する地方財政措置の拡充や、新型コロナウイルス感染症対応への特別交付税措置の延長等がありますが、詳細については「令和3年度公営企業管理者会議(後編)」において、病院事業の施策の解説を行っていますので、ご参照ください。

(3) 水道事業・下水道事業の広域化

水道事業においては、水道広域化推進プラン、下水道事業においては広域化・共同化計画について、いずれも令和4年度末までに策定することが要請されています。これを受けて、水道事業では令和元年度から、下水道事業では令和4年度から、広域化に関する施設統廃合に対する事業の地方財政措置が拡充されています。また、水道事業においては、厚生労働省の広域化国庫補助金があります。これらは、計画の中に反映されたものが対象であること、さらには、今回の機会を逃すと措置を受けられないこととされていますので、策定期限の令和4年度末まであと1年程度あることから、改めて施設統廃合について盛り込むことが重要になります。

また、水道広域化補助金には、解体撤去費が対象経費に加えられるなど、地方団体からの要望を反映する取組が進められていますので、各地方公共団体においてもこれを受けて広域化を進めることが期待されます。国土交通省においても、下水道の社会資本整備総合交付金について、統合に対して拡充措置がなされている点に留意が必要です。詳細については「令和3年度公営企業管理者会議(後編)」において、水道事業・下水道事業の施策の解説を行っていますので、参照してください。

(4) 公営企業会計の適用

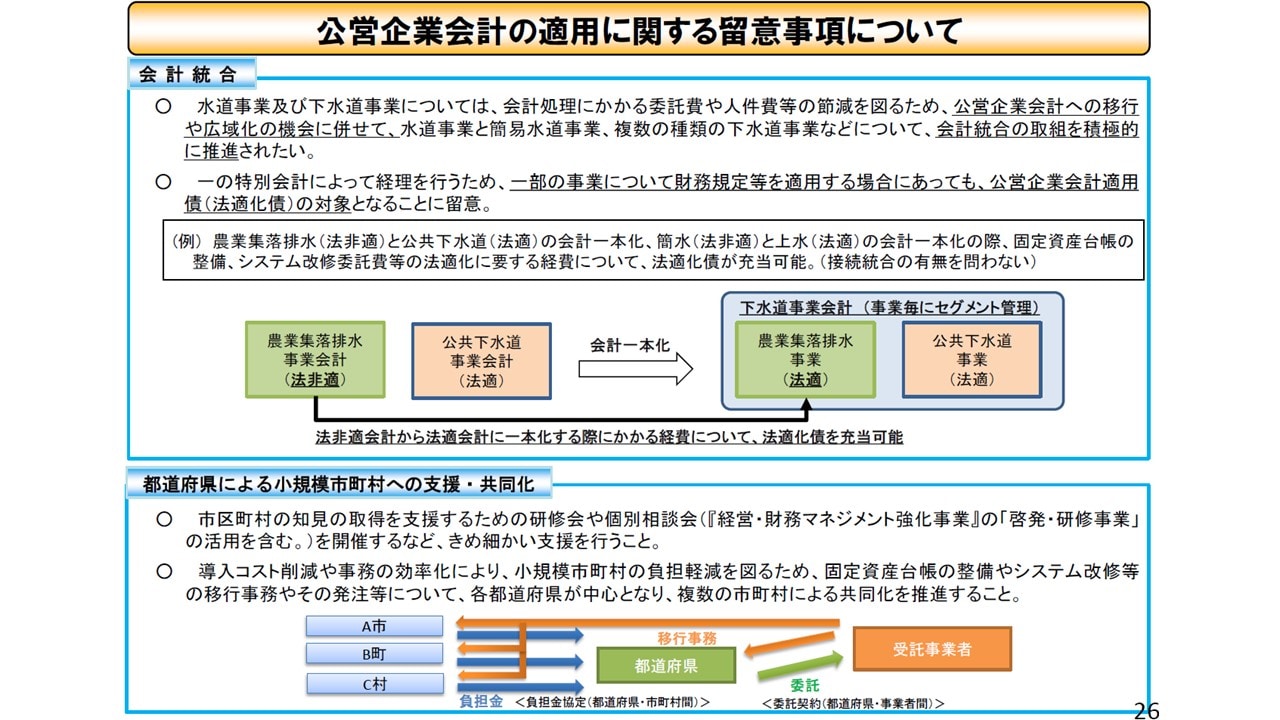

総務省の地方財政措置、国土交通省の社会資本整備総合交付金については、会計適用が要件となっていることに加え、厚生労働省の簡易水道に対する補助金も令和6年度以降は会計適用した事業を優先採択することが、令和3年12月の厚生労働省からの通知で明らかになっています。これらを踏まえ、重点事業である簡易水道事業・下水道事業においては、要請されている期限の令和5年度まで(令和6年度の予算決算まで)に適用に取り組むことが重要です。

また、小規模団体においては、会計適用後のランニング・コストの負担が大きいことが懸念されていますが、会議の中では、例えば簡易水道であれば水道事業と会計統合する、下水道事業であれば、公共下水道と集落排水を一体化して会計適用することが、提案されています。これにより、システム導入・管理費用の縮減、事務作業の効率化を図ることが期待されています。

なお、集落排水事業においては、全国の約6割が公共下水道等と一会計で会計適用しており、統合していない団体は少数派である旨の発言もあったことから、会計の一本化に取り組むことが望まれます。

出典:総務省「全国都道府県・指定都市公営企業管理者会議」(令和4年1月25日開催)資料1 公営企業課関係資料 26ページ

また、その他事業においても簡易水道・下水道と合わせて取組を進めることが望まれるほか、今後、その他事業においても補助金や地方財政措置に公営企業会計適用を要件化するよう、各省と調整することを検討中と報告されています。

(5)経営戦略の改定、老朽化対策

経営戦略については令和2年度までの策定が要請されていたところであり、今後は、令和7年度までに改定を行うことが要請されています。現状の経営戦略については、中身が充実していないものも少なくないとの厳しい意見も出ましたが、令和4年1月には「経営戦略策定・改定マニュアル」が改定されたことから、経営戦略の改定に当たっては、質を高める取組が求められます。特に、公営企業の重要な点としては、大規模施設の維持更新が挙げられますが、当年度は和歌山市における水管橋崩落事故等があり、老朽化対策に対する住民の意識も高まっていることから、実効性のある経営戦略の策定が必要です。ポイントとしては、ストックマネジメントによる更新・長寿命化と、それを可能にするための料金による財源確保が挙げられています。

なお、経営戦略の改定に当たってポイントとなる事項は、「経営戦略策定・改定マニュアルの改定について」で解説していますので、参照してください。

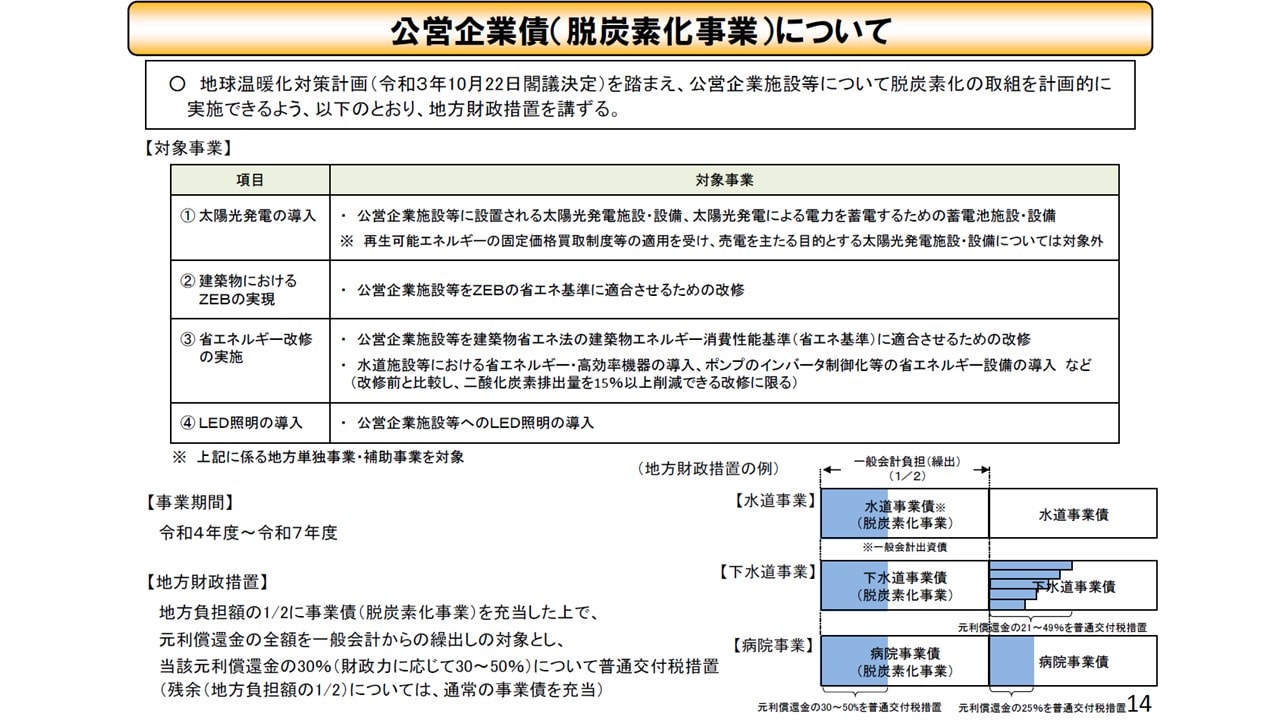

(6)脱炭素化の取組

地方公共団体の脱炭素化の取組の推進として、公共施設等適正管理推進事業費の対象事業として、太陽光発電の導入、建築物におけるZEBの実現、省エネルギー改修の実施、LED照明の導入といった脱炭素事業が追加されています。この点は公営企業も同様であり、対象事業費の2分の1に脱炭素公営企業債が充当可能であり、財政力に応じて交付税措置が行われます。また、残りの2分の1についても通常の公営企業債が発行可能であり、これに対しても通常の交付税措置が行われます。

特に上下水道は電力使用量が非常に多い事業であり、国内全体の2%を上下水道が占めているほか、会議では、例として埼玉県庁全体のCO2排出量の8割が上下水道であることも紹介されていたことから、各公営企業においても脱炭素化の取組を積極的に進めることが期待されます。

出典:総務省「全国都道府県・指定都市公営企業管理者会議」(令和4年1月25日開催)資料1 公営企業課関係資料 14ページ

(7)先進事例の公表等

総務省では、毎年度、抜本的な改革の取組の優良事例等を公表していますが、加えて、財政融資資金の貸手である財務省でも公営企業の経営改革の先進事例を集めたとの報告があったことから、経営改革の取組に当たっては、これらを参考にしていくことが考えられます。

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー