M&Aにおける独占禁止法上のリスク:公取委の企業結合審査事例から学ぶ審査の傾向と留意点(上) ブックマークが追加されました

ナレッジ

M&Aにおける独占禁止法上のリスク:公取委の企業結合審査事例から学ぶ審査の傾向と留意点(上)

審査期間長期化と競争上の判断に係るリスク

本稿では、M&Aにおける独禁法上の審査に要する期間や、公取委から問題解消措置を求められる可能性などに加えて、独禁法上の判断が難しい複雑な事案や重要なケースにおいては経済分析やアンケート調査が実施される傾向など、M&A当事者の視点から近年の企業結合審査のトレンドを概観するとともに、独禁法リスク対応のための留意点を2回にわたって解説します。

目次

- Ⅰ.はじめに~独禁法リスク対応の重要性とは

- Ⅱ.企業結合審査期間の傾向について~2次審査案件は近年審査期間が長期化

- Ⅲ.競争上の問題を指摘される可能性~セーフハーバー非該当事案は実質的審査の対象に

- 執筆者

- 記事全文(PDF)

Ⅰ.はじめに~独禁法リスク対応の重要性とは

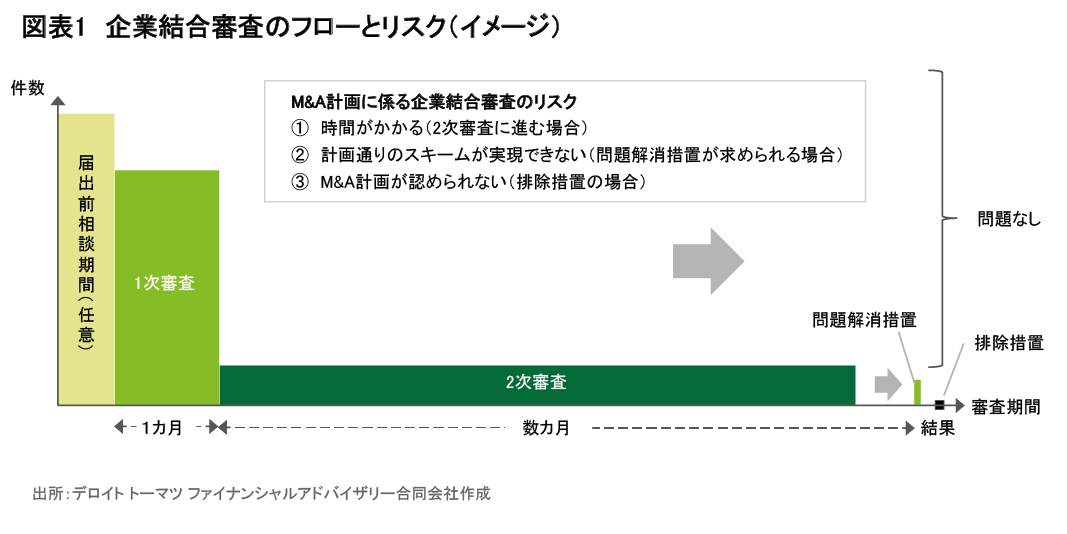

我が国の独占禁止法(以下、独禁法)や海外主要国の競争法の下では、M&Aによって市場における競争が実質的に制限されるおそれがないかを判断するため、M&Aの計画のうち、一定の要件を満たすものについては事前届出の義務が課されている。そして、我が国の公正取引委員会(以下、公取委)および海外の競争当局は、審査の結果、競争制限的な影響が重大であると判断した場合、問題解消措置を求める、あるいはM&A自体を排除する場合がある。結果的に問題なしと判断された場合でも、審査期間が長期化し、M&Aプロセス全体が先延ばしされてしまうというリスクもある。

このような独禁法上のリスクへの対処を事前に検討することは、M&A計画を成功に導くために重要である。本稿では、M&Aにおける独禁法上の審査に要する期間や、公取委から問題解消措置を求められる可能性などに加えて、独禁法上の判断が難しい複雑な事案や重要なケースにおいては経済分析やアンケート調査が実施される傾向など、M&A当事者の視点から近年の企業結合審査のトレンドを概観するとともに、独禁法リスク対応のための留意点を提示する。

本稿での分析にあたっては、公取委が毎年度公表している主要な企業結合事例(以下、事例集)および個別の公表事案(以下、これらをまとめて、公表事例)のうち、2012年度から2019年1月21日現在までに利用可能なもの(55事例)を参照した。なお、公取委は、届出を受理した事案のうち、第2次審査に移行したすべての事案、および企業結合を計画している当事者にとって参考に資すると思われる事案の審査内容のみを公表している。そのため、本稿において公表事例を用いた分析結果は限定的なサンプル数や集計方法に基づいており、必ずしも全体的な傾向を表すものではない点に留意されたい。本稿における意見に係る部分は、筆者らの個人的見解に基づくものであり、筆者らが所属する組織の意見を述べるものではない。

Ⅱ.企業結合審査期間の傾向について~2次審査案件は近年審査期間が長期化

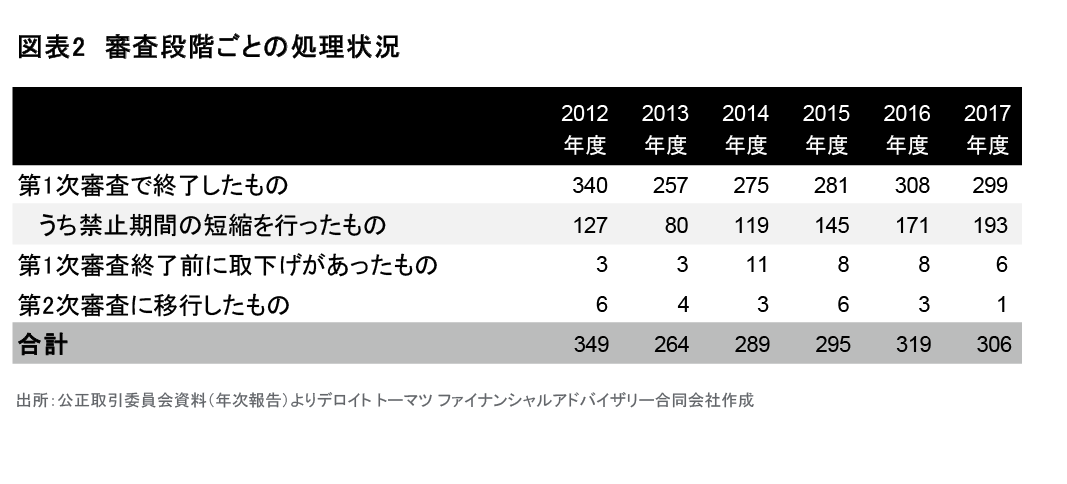

『企業結合審査の手続に関する対応方針』によれば、公取委への届出が必要となる企業結合計画の審査期間について、届出書の受理から30日間(禁止期間)以内の第1次審査で審査が終了するか、もしくは終了せずに第2次審査に移行し、追加の資料準備等のためにさらに数カ月の期間を要することとなる。我が国のM&A事案のうち、届出から審査終了までに実際にどの程度の期間を要するかについては統計がなく、また、多くのケースでは事前の届出前相談制度が利用され、正式な届出のタイミングの前から実質的な審査が始まっていることから、審査期間についての正確な情報を入手することは困難である。

しかし、審査のプロセスがどの程度、第1次審査で終了せずに第2次審査に移行するかを知ることは、M&A計画が長期化するリスクを把握するうえで一つの判断材料となる。図表2は、2012年度以降の我が国の審査件数を段階ごとにまとめたものである。年度によって変動があるものの、第2次審査に移行する事案が全体の件数に占める比率は約1%程度にすぎず、また、第1次審査で終了した事案のうち、およそ半数は禁止期間が短縮されており、多くの場合、審査が比較的早期(30日以内)に終了することを示唆している。このことから、事前相談のプロセスを別にすれば、我が国の企業結合審査プロセスが長期化して、M&A計画が修正を迫られるリスクはそれほど高いものとはいえない1。

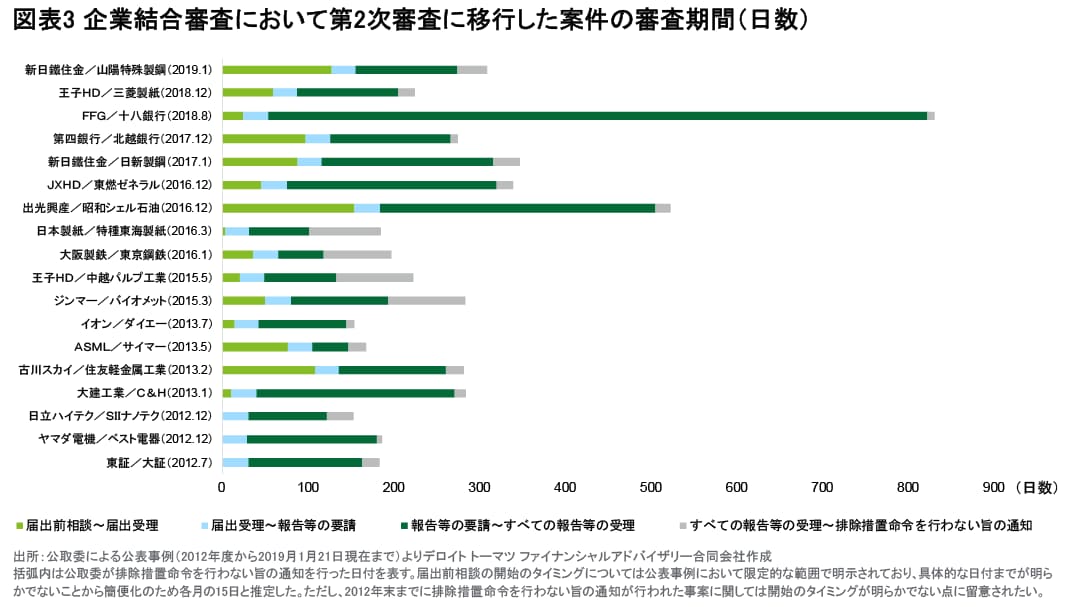

しかし、一旦第2次審査まで進むと、審査期間が相当程度長期化し、審査期間についての予測可能性も低下する。第2次審査に移行した案件については、公取委は当事会社からの届出前相談から審査終了までの経緯を公表しており、審査に要した期間を限定的な範囲で知ることができる。図表3は、2012年度から2019年1月22日現在までの公表事例のうち、第2次審査に移行した案件の審査期間を表したものである。これによれば、第2次審査まで進んだ事案で要した審査期間は、2015年度までは概ね150~300日程度であったが、2016年度以降、300日以上の長期間を要する事案が増えている。とりわけ報道等で広く知られているふくおかフィナンシャルグループ(FFG)による十八銀行の株式取得事案(2018年8月24日付公表事例)は、最終的な結論が出るまで、およそ850日を要している。また、審査段階ごとの内訳を見ると、当事会社が第1次審査の開始よりも前に公取委との間で会合を行ったタイミング(届出前相談)の段階で要する期間が長期化しており、100日以上を要した事案も複数あることが確認できる。

さらに、近年の傾向として、①届出受理から30日以内に審査が終了せず、公取委が追加資料や報告等を当事会社に要請したタイミング(第2次審査の開始)から、それら報告等を受理するまでの期間が長期化している一方で、②報告等の受理から最終的な判断(排除措置命令を行わない旨の通知)を下すまでの期間が短くなっていることが図表3から確認できる2。

---------------------------------

1 一方、第1次審査終了前に取下げとなった事案の件数は、第2次審査に移行した事案の件数を2014年度以降上回っており、これらの中には、審査の過程で競争上のネガティブな懸念点を公取委から指摘されたため、M&A計画を断念したケースが相当程度含まれていることが考えられる。

2 とはいえ、実態としては①の期間であっても、公取委と当事者との間でコミュニケーションが行われていることも多く、必ずしも当事者側が準備にかける期間が長期化していることや、公取委の審査処理が効率化していることを示すものとまではいえない点には留意が必要といえる。

Ⅲ.競争上の問題を指摘される可能性~セーフハーバー非該当事案は実質的審査の対象に

M&A期間が長期化するリスクのみならず、審査の結果、第三者への事業譲渡や特許権の使用許諾など何らかの問題解消措置を求められる、あるいはM&A自体が頓挫してしまうリスクもある。公取委による『企業結合審査に関する独占禁止法の運用指針』(以下、ガイドライン)によれば、公取委の審査プロセスとして、まず一定の取引分野(市場)が画定された後に、企業結合後のシェアなどが一定の基準(セーフハーバー)に該当するかどうかが確認され、それに該当する場合には競争上の懸念がないと判断されるが、セーフハーバーに該当せず、様々な判断要素を総合的に勘案した末に問題ありと判断されたケースは、何らかの問題解消措置を条件としてM&Aが承認されるか、当事者がM&A計画の取り下げを申し立てたケースがほとんどである(後者は、実質的にはM&A計画が頓挫したケースと考えることができる)。なお、公取委による排除措置命令によりM&A計画が強制的に中止されたケースは近年の公表資料の中には見当たらない。

ⅰ.水平型企業結合~競争事業者からの競争圧力が判断のカギ

M&A計画は、独禁法上の審査における形態別の観点からは、同じ取引分野に属する商品・役務を供給する企業同士の水平型の企業結合と、取引段階の異なる企業同士が結合する垂直型の企業結合、およびそのどちらにも該当しない混合型の企業結合に分けられる。

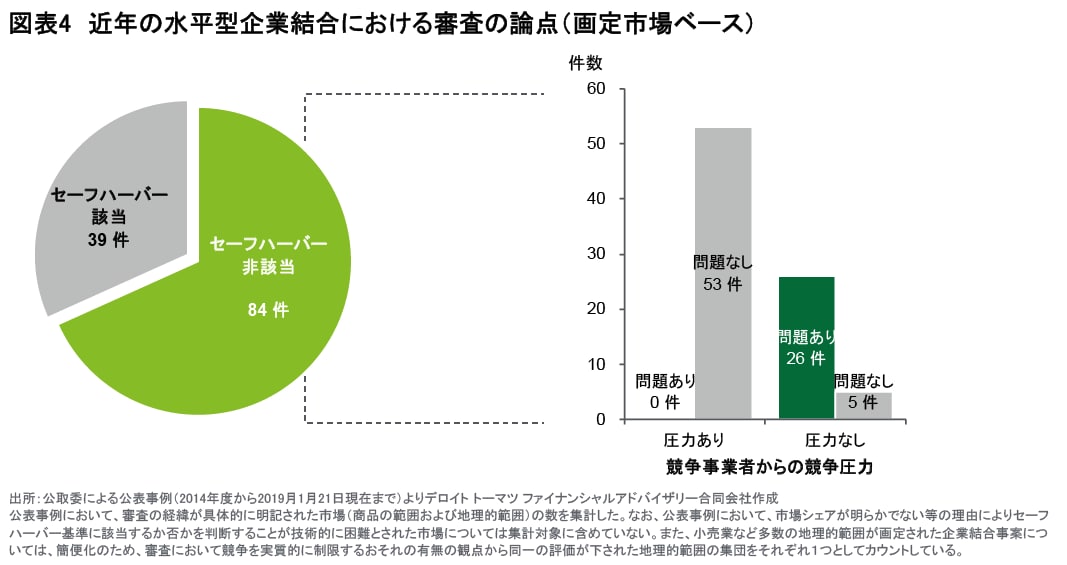

図表4は、2014年度から2019年1月21日までの公表事例のうち、水平型企業結合に分類されるものについて、審査プロセスにおいてどのような判断が下されたかという観点から件数(画定市場ベース)を集計したものである。まず、全123件のうち、全体のおよそ3割にあたる39件については、セーフハーバーに該当し、競争上の問題はないとされた。次に、セーフハーバーに該当しないと判断された84件のうち、公取委は26件を問題ありとしている。すなわち、全123件の21%に相当するケースは、問題解消措置あるいは取り下げなど、何らかのM&A計画の変更を余儀なくされたと考えられる。

また、競争上の問題の有無に係る公取委の判断に当たって、様々な判断要素を総合的に勘案する旨がガイドラインに記載されているところ、図表4からは、競争事業者からの競争圧力が働いているかどうかが重要な判断要素であることがわかる3。すなわち、これら問題ありと判断された事案はすべて競争事業者からの競争圧力が認められないケースであった。逆に、競争事業者からの競争圧力が認められたケースはすべて問題なしと判断されており、競争事業者からの競争圧力が認められないにもかかわらず、問題なしと判断されたケースは5件のみであった。

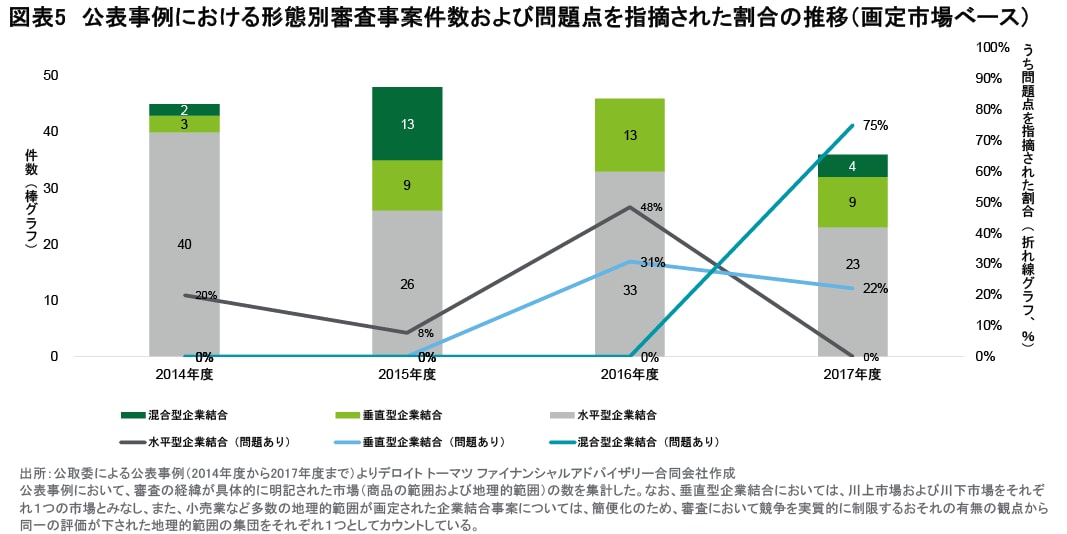

ⅱ.垂直型・混合型企業結合~競争上の懸念が提示されるケースが近年増加

公取委の公表資料(『年次報告』など)によれば、近年の傾向として、垂直型・混合型企業結合の届出の割合が増加していることが明らかとなっている。それによると、過去3年間において、割合的には水平型企業結合の方が多数を占めるが、垂直型・混合型企業結合の届出の割合はいずれも全体の約3割から約4割を占める状況となっている。

図表5は、2014年度から2017年度までの事例集を参照し、企業結合の形態別に、公取委が競争上の問題ありとみなしたかどうかという観点から件数(画定市場ベース)をまとめたものである。限定的なデータに基づく分析ではあるが、時系列的には、公取委が競争上の懸念を示すケースは、垂直型・混合型企業結合の割合が近年増加してきていることがわかる。

なお、2017年度の事例集において公表された企業結合事例12事案のうち、問題解消措置を前提として企業結合が認められた3事案は、いずれも垂直型あるいは混合型の企業結合であった。ガイドラインによれば、垂直型・混合型企業結合は、一定の取引分野(市場)における競争単位の数を減少させないので、水平型企業結合に比べて競争に与える影響は大きくない旨記載されている。しかし市場の閉鎖性・排他性、協調的行動などを通じた競争の実質的制限が懸念される場合はこの限りではなく、事例集における上記の3事案はいずれもこのような問題が生じうると判断されたケースであった4。

-----------------------------------------------

3 ガイドラインによれば、競争の実質的制限に係る判断要素うち、その1つである「当事会社グループの地位および競争者の状況」について、①市場シェアやその順位、②当事会社間の従来の競争の状況等、③共同出資会社の扱い、④競争者の市場シェアとの格差、⑤競争者の供給余力および差別化の程度、等の項目が記載されている。当該判断要素に関して、近年、競争事業者からの競争圧力という言葉が公表事例において用いられていることがわかる。

4 一例として、日立金属による三徳の株式取得事案(2017年度事例集、事例番号2)では、対象商品の製造プロセスにおける下流過程(ネオジム磁石の製造販売業)と上流過程(ネオジム磁石の原材料であるネオジム磁石合金の製造販売業)にそれぞれ属する当事会社グループの企業結合により、①下流過程に属する他の競争事業者への原材料の供給拒絶、②上流過程に属する他の競争事業者からの原材料の購入拒否、もしくは③下流過程・上流過程における他の競争事業者の競争上センシティブな秘密情報(販売価格や数量など)が当事会社グループ間で共有されることによる、川上市場・川下市場における競争の実質的制限の蓋然性が認められた。その結果、公取委は、当事会社グループが①価格や数量などにつき一定の条件の下で他の競争事業者との取引を継続することや、②他の競争事業者の秘密情報について当事会社グループ内の遮断措置を講ずることなどを前提とすれば問題なしと判断した。

次回、公取委の企業結合審査事例から学ぶ審査の傾向と留意点(下)につづく

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

エコノミクス統括 マネージングディレクター 池谷 誠

アナリスト 早木 達史

(2019.4.18)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから「M&Aにおける独占禁止法上のリスク:公取委の企業結合審査事例から学ぶ審査の傾向と留意点(上)」の記事全文(PDF)をダウンロードできます。

[PDF: 520KB]

エコノミックアドバイザリー

~経済学的アプローチに基づく意思決定支援~

デロイト トーマツ グループのエコノミックプラクティスは、世界主要拠点に多数のエコノミストを有し、公共部門や主要業界の有力企業に対し、先進的な経済学上の知見や手法を活用したサービスを提供しています。当社の専門家は、グローバルなエコノミストのネットワークを通じて、クライアントが直面するさまざまなビジネス上の課題に対し、経済学的ツールを用いて意思決定をサポートします。

▶ 詳細はこちら

不正対応・係争サポートについて

企業が事業活動を遂行するにあたり、不正会計/粉飾決算、資産横領、贈収賄、情報漏洩、不正アクセス、知的財産の侵害等の不正リスクが存在しますが、潜在的な不正リスクは広範囲に及びます。また、近年企業間の紛争は増加傾向かつ複雑化しており、企業は係争・訴訟に関するスキルや経験が求められ、弁護士以外の財務やデータ収集の専門家の活用のニーズが着実に増加しています。デロイト トーマツ グループは、不正リスクに対してガバナンス、リスク評価、予防、発見、不正調査、再発防止の総合的なアプローチで企業の不正対応を支援します。

関連サービス

■ クライシスマネジメント:トップページ

その他の記事

企業の不正リスク調査白書

Japan Fraud Survey 2018-2020