経営責任としての内部通報制度の高度化 ブックマークが追加されました

ナレッジ

経営責任としての内部通報制度の高度化

内部通報に期待される役割と課題

2022年6月1日より改正公益通報者保護法が施行されます。内部通報に期待される役割を再確認し、その高度化を検討されてはいかがでしょうか。

Conduct Watch

内部通報制度の課題である海外・多言語対応と効果的な情報管理を、海外ネットワークとテクノロジーで可能にするソリューションです。

>>サービス詳細はこちら

Deloitte Forensic Webinar

~不正・危機対応の専門家によるウェビナーシリーズ~

第一線で活躍する不正・危機対応の専門家が、定期的にウェビナーをシリーズでお届けします。

内部通報をテーマにした講演もございますので、ぜひご視聴ください。

>>Webinarを視聴するにはこちら

I. 内部通報とは

まず、内部通報についての説明を進める前に、その定義を明確にしたい。内部通報と類似する言葉として、内部告発、公益通報がある。それぞれの定義をイメージ図とともに記載すると図表1の通りとなる。

内部通報と内部告発では、その通報先が異なっている。両方とも通報者が、法令違反、規則違反、不正行為等を匿名または実名で相談・通報することを言うが、内部通報では行為の主体組織(不正等の実行者が所属している企業の法務部など)に、内部告発では行為の主体組織ではない外部組織(例えばマスメディアや監督当局など)に相談・通報を行う。通報者からすると、情報の提供先がどこであるかという点のみの違いであるが、行為の主体組織にとっては、通報があったことを認識するタイミングが異なるという点で、大きな違いがある。この点については後述の「I.内部通報に期待される役割」の「クライシスへの備え」にて詳細を説明する。

公益通報は、通報先が主体組織であるか外部組織であるか問わないため、内部通報、内部告発の両方に関連する。内部通報との大きな違いとしては、公益通報は公益通報者保護法で保護される範囲が定められているが、要件として、通報者が「労働者」であることや、通報対象となる事実が対象となる法律1 に違反する犯罪行為もしくは最終的に刑罰につながる行為であることが求められている。このように法律で保護される範囲で見た場合、公益通報では対象となる通報の範囲が内部通報と比べて限定される。ただし、多くの場合、企業は公益通報者保護法を踏まえて内部通報制度を整備しており、実務的にはこれらは同一のものとして考えられることが多い。例えば、2020年6月に、公益通報者保護法の一部を改正する法律が成立し、2022年の6月までに施工される予定となっているが、多くの企業はこの改正法に適応するための制度の改善を行うことになるだろう。

現行の公益通報者保護法は、通報を行った従業員に対して企業が不利益を及ぼすことを禁じるなど、基本的に企業の行動を制限する規定を中心に構成されている。それに対し、改正法では、従業員300人超の企業に内部通報制度の整備を義務付け、違反企業に対しては企業名の公表を含む行政措置が行われるなど、企業に積極的な関与を求めるものとなっている。また、改正法では、内部通報の業務担当者が守秘義務に反した場合に刑事罰を科すことを定めており、制度の設置のみならず、制度設計についても真摯に取り組むことが求められている。

II. 内部通報に期待される役割

今後、多くの企業にとって内部通報制度の構築は法令上求められる義務となるが、それ以上に、内部通報は企業に大きな利益をもたらすものであることを忘れてはならない。内部通報には主に以下の3つの役割が期待されている。

- 不正・不祥事の発見

- クライシスへの備え

- コーポレートガバナンスの実現

まず、不正・不祥事の発見について、内部通報の有効性は統計的に周知の事実となっている。

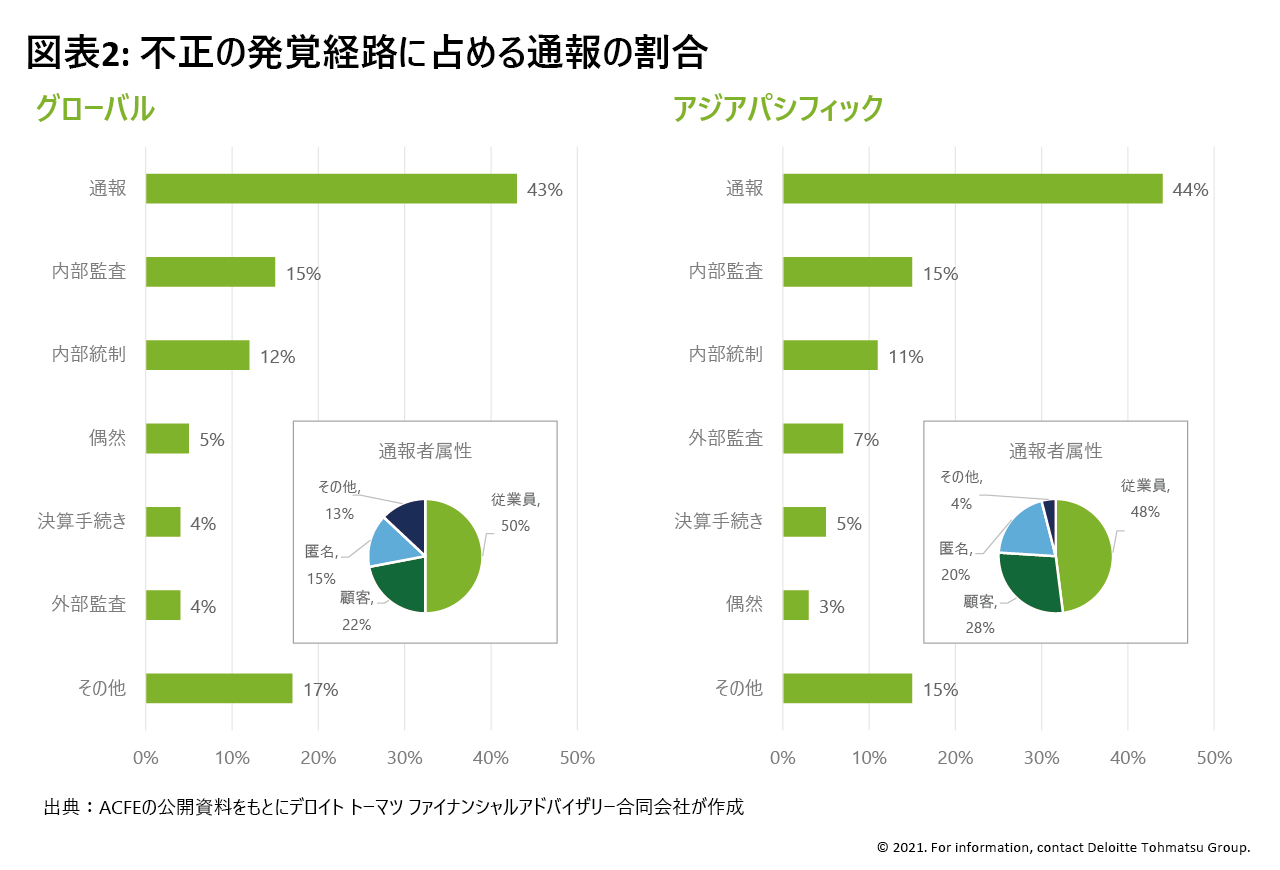

図表2は、ACFE(公認不正検査士協会)がまとめたグローバルおよびアジアパシフィックにおける不正の発覚経路である2 。グローバルとアジアパシフィックの両方で、不正発覚の半分近くが通報によるものとなっており、その約半分が従業員によるもの、つまり内部通報によるものとなっている。また、匿名での通報も重要な割合を占めているが、匿名通報のなかに従業員からの通報も相当程度含まれていると思われる。これはつまり、通報制度が正常に機能していない場合や、制度自体はあるものの、匿名での通報がしにくいものになっているような不十分な内部通報制度しかなかった場合に、不正・不祥事を見逃してしまう可能性が非常に高まることを意味する。

なお、グローバルとアジアパシフィックを比較すると、通報による発覚の割合に大きな違いはないが、通報者の属性に差がみられる。アジアパシフィックにおいては従業員による通報が少なく、匿名での通報や顧客による通報が多くなっている。日本における通報制度を考える際は、このような特性についても考慮する必要がある。

次に、クライシスへの備えとしても内部通報は極めて重要である。図表3は、内部通報によるクライシスの発覚からステークホルダー対応までの流れである。内部通報によってクライシスが発覚した場合、企業は通報によって認識した問題について調査を行い、事実関係を整理し、それに対する対応方針を決定する。そして、その方針に基づいて準備を行い、対外公表やステークホルダー対応を行う。

これに対して、図表4で示しているとおり、内部告発によってクライシスが発覚した場合の多くは、マスコミの公表などによってその事実を知ることになる。そして、そこから対応の準備が始まるが、このような状況下ではステークホルダー対応を開始するまでに十分な時間を取ることができない。さらには不正確な事実認識をもとに対応方針を決定することになるが、これは当然にステークホルダー対応を失敗するリスクを高めることを意味する。

このような大きなリスクを回避するために、内部通報が必要となる。図表3と図表4の比較からわかるように、内部通報によって問題を認識した場合、ステークホルダー対応までの時間をコントロールすることができる。また、内部告発と比べて調査の時間を十分にとることができるため、対応方針についても正確な事実認識に基づいて行うことができる。今般、記者会見についての批判やコメントがSNSなどで拡散されるようになっている。このような環境では、記者会見での質疑応答や立ち振る舞いが、事案の本質とは関係のなく批判の対象となることがある。内部通報によって事案を把握した場合、記者会見のリハーサルなど余裕をもって行うことができる。このように時間を有効に使うことができるという点で、内部通報は、極めて重要なクライシスマネジメント(危機管理)のツールとなる。

最後に、内部通報は、東京証券取引所の定めるコーポレートガバナンス・コードにおいて設置が求められている。下記の通り「原則2-5」では、上場会社は内部通報にかかる適切な体制準備を行うべきであると記載されている。また、取締役会が、この体制整備の責任を負うこと、運用状況を監督すべきであることが記載されている。「補充原則」では、経営陣から独立した窓口を設置することが定められている。このように、内部通報は、コーポレートガバナンスを実現するための重要な、また、企業統治を考える上では、避けられない要素となっている。

コーポレートガバナンス・コードが定める内部通報に関連する原則と補充原則 【原則2-5.内部通報】 【補充原則2-5①】 |

|---|

III. 効果的な内部通報構築の課題

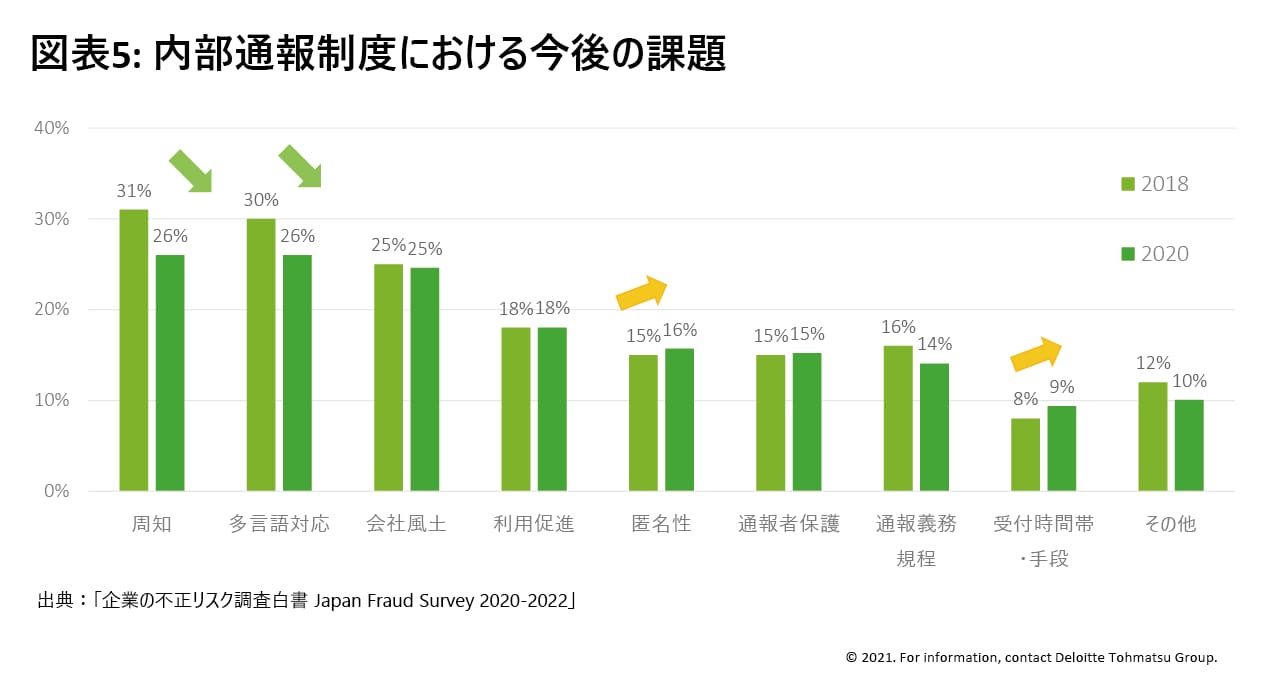

効果的な内部通報を構築するためには、多くの課題を解決する必要がある。図表5は内部通報制度について企業が認識している課題についてまとめたものである3 。

「周知」「多言語対応」「会社風土」に課題を認識している企業が多いが、このうち「周知」「多言語対応」が2018年から2020年にかけて改善しており、ここ数年で解決の糸口を見つけた企業が多いようだが、依然として最上位の課題であり続けている。

また、「会社風土」「利用促進」「通報者保護」については改善が見られない。これらの課題は内部通報制度単体の改善では足らず、全社的な統制環境における内部通報の立ち位置を明確にし、有効活用するという明確な意思がなければ解決が困難なものである。日本企業において、内部通報の意義が依然として浸透しきれていないことを示唆しているといえよう。

最後に「匿名性」「受付時間・手段」については、新たな課題といて認識した企業が増えている。これらについては、人手不足、予算不足といった、システマチックな要因が影響しているのではないかと思われる。

IV. まとめ

本稿では、ウェビナー「Deloitte Forensic Webinar~不正・危機対応の専門家によるウェビナーシリーズ~」の「第4回 デジタル内部通報ソリューション」の一部を抜粋して、内部通報に期待される役割と、企業が認識している課題を紹介した。コロナ禍で海外渡航などの移動が制限されている中で、その重要性は高まっており、グローバル規模での導入・浸透を検討している企業も増えている。デロイト トーマツでは、グローバルネットワークを生かした内部通報ソリューションを提供している。不正通報後の対応などを含めた支援も可能なため、課題解決の選択肢の一つとして検討いただければ幸いである。

*1 対象となる法律については、消費者庁ウェブサイトに掲載されており、日々更新されている。

*2 2020-Report-to-the-Nations.pdf (acfepublic.s3-us-west-2.amazonaws.com)RTTN-AsiaPac.pdf (acfe.com)

*3 2020年に427社を対象に行ったアンケート調査(「企業の不正リスク調査白書 Japan Fraud Survey 2020-2022」)のうち、次の設問に対する回答:貴社グループの内部通報制度における今後の課題はどのようなことだと考えていますか。(いくつでも)

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

フォレンジック&クライシスマネジメントサービス

ヴァイスプレジデント 井本 元毅

その他の記事

グローバル内部通報プラットフォーム:Conduct Watch

匿名性・追跡性・柔軟性・拡張性・多言語対応を備えたグローバル内部通報プラットフォームです。

企業の不正リスク調査白書

Japan Fraud Survey 2022-2024