次世代の内部監査~3ラインモデル(保証と助言)~ ブックマークが追加されました

ナレッジ

次世代の内部監査~3ラインモデル(保証と助言)~

内部監査の新潮流シリーズ(18):内部監査は3ラインモデルに対する保証と助言において貢献が期待されています

企業を取り巻く環境が激変し、内部監査に対する期待が高まる中、企業全体のアシュアランスの役割を管理部門や事業部門と分担する3ラインモデルが有効です。 これまでアシュアランスの中心的な役割を担ってきた内部監査は「3ラインモデルに対する保証(アシュアランス)」と「3ラインモデル強化に対する助言」において3ラインモデルの導入に貢献することが期待されています。

デロイト トーマツでは、「内部監査の新潮流」と題して内部監査のトピックスを全24回にわたり連載いたします。前半は、内部監査の基礎となる事項をとりあげ、後半は次世代の内部監査に求められる最新のトピックスを取り上げます。全24回の詳細はこちらのページをご覧ください。

企業全体のアシュアランスを最適化する3ラインモデル

企業を取り巻く環境が激変する中、内部監査に対する期待はますます高まっています。一方で内部監査の予算・人員等を拡大することは難しく、限られたリソースで期待に応える内部監査を実施することが求められています。

内部監査の役割については別掲の通りですが、アシュアランスの役割は内部監査部門だけで完結させることは難しく、他のアシュアランス部門との『連携と依拠』を図ったり(IIA国際基準2050参照)、管理部門や事業部門と役割を分担したりすること(3ラインモデル)が有効です。

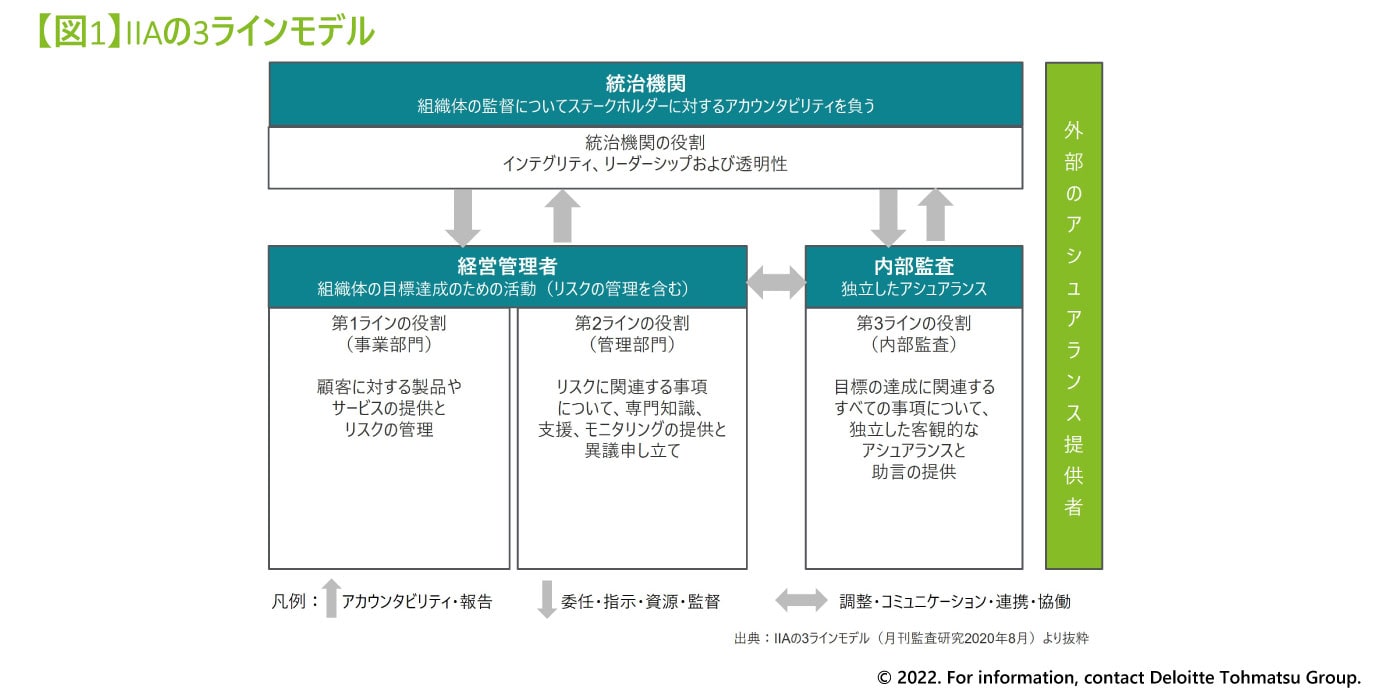

IIA(内部監査人協会)の3ラインモデル

2020年7月、内部監査人協会(IIA)は従前の『3つのディフェンスライン』(いわゆる3ラインディフェンス)を改訂して新たに『3ラインモデル』を公表しました。

※画像をクリックすると拡大表示します

3ラインモデルは強力なガバナンスとリスクマネジメントを支援しながら目標達成を可能にする効果的な構造とプロセスで、「ディフェンス」に重点を置いていた従前のモデルを改訂して目標の達成と価値の創造に貢献することにも焦点をあてたものです。

アシュアランスは内部監査の重要な役割の一つですが、企業全体のアシュアランスやモニタリングを内部監査だけで担うのは現実的ではありません。3ラインモデルのコンセプトを導入して企業全体でアシュアランスを構築することが望ましい姿であると考えられます。

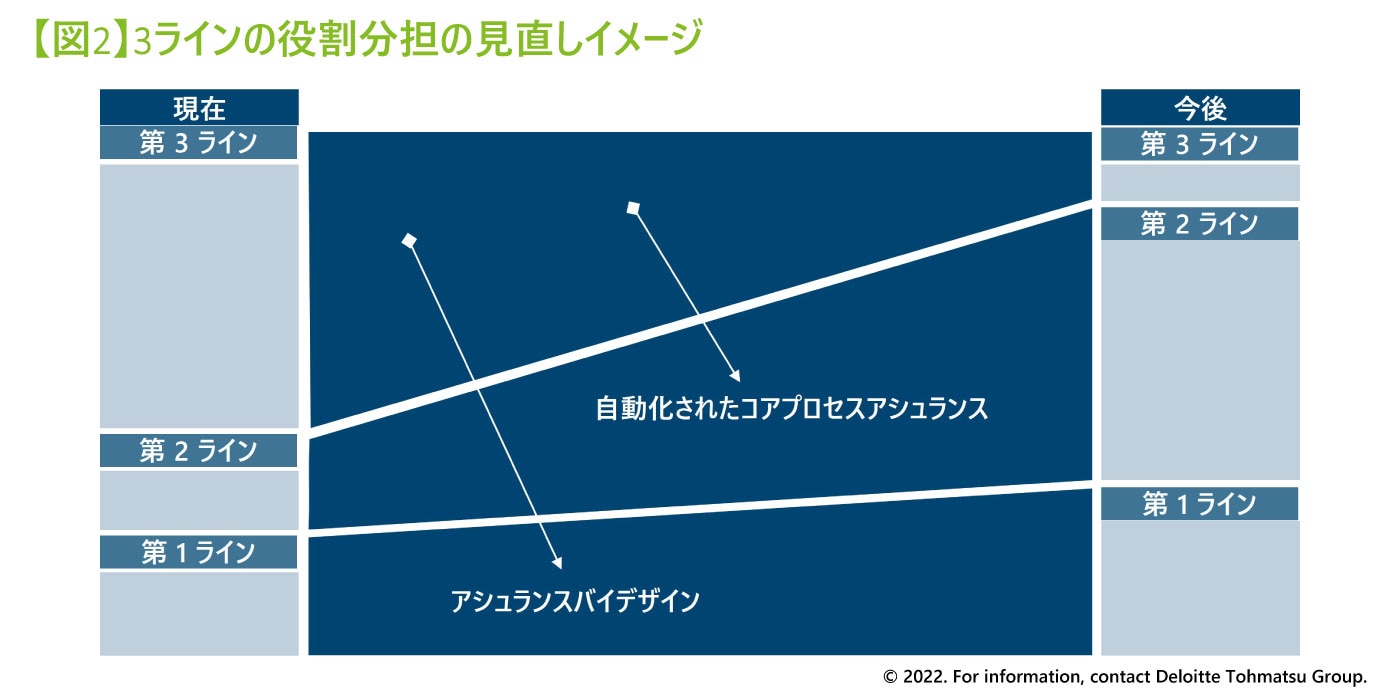

3つのラインにおける今後の役割分担の見通し

企業全体のアシュアランスを考えるうえで、内部監査(第3ライン)だけでなく管理部門(第2ライン)や事業部門(第1ライン)の経営管理者と役割を適切に分担することが望ましいと考えられます。お互いの活動を理解・整理し、どう連携していくのがよいのかを調整することになりますが、アシュアランス・バイ・デザインや自動化されたコアプロセスアシュアランスなどのテクノロジーの活用も有効です。

※画像をクリックすると拡大表示します

3ラインモデルに対する内部監査の貢献

企業全体のアシュアランス・モニタリングを最適化するため、これまでその中心的な役割を担ってきた内部監査は3ラインモデルの導入に際し以下の貢献が期待されます。

1. 3ラインモデルに対する保証(アシュアランス)

管理部門(第2ライン)や事業部門(第1ライン)におけるアシュアランス活動が適切に設計され、機能していることをアシュアランスするのは内部監査(第3ライン)の役割です。3ラインモデルが設計されていない企業においては、内部監査は事業部門(第1ライン)をすべて監査することとなります。3ラインモデルが適切に設計されている企業では、内部監査は管理部門(第2ライン)におけるアシュアランス活動(いわゆるPDCA)を主に監査し、事業部門(第1ライン)における当該領域の監査は限定的なものとすることが考えられます。

2. 3ラインモデル強化に対する助言

3ラインモデルに基づいて企業全体のアシュアランス・モニタリングを最適化するためには、内部監査の知見が必要です。これまで内部監査が実施してきた手続きのうち、管理部門(第2ライン)や事業部門(第1ライン)による「日常的モニタリング」に移管できるものを移管することが考えられます。さらに3ラインモデルに基づいた役割分担が適切かどうかアシュアランスする過程で、見直すべきポイントがあれば助言をすることが求められます。

トーマツでは「次世代の内部監査への変革を本気で取り組もう」という会社様向けに「次世代内部監査提言サービス」を始めました。外部品質評価(診断)や内部監査ラボなどを通してInternal Audit 3.0フレームワークとのFit & Gap分析を実施し、各社の実情に合った次世代内部監査モデルを提言いたします。ご興味のある方はぜひトーマツの内部監査プロフェッショナルまでお問い合わせください。

内部監査・内部統制・オペレーショナルリスクに関する詳細な内容や関連資料、プロジェクト事例の紹介資料等を多数用意しております。詳しい資料をご要望の場合は以下のフォームよりお問合わせください。

プロフェッショナル

仁木 一彦/Kazuhiko Niki

デロイト トーマツ リスクアドバイザリー パートナー

カイル ランネルズ/Kyle Runnels

デロイト トーマツ リスクアドバイザリー パートナー