内部統制報告書の訂正報告書の集計と分析結果 ブックマークが追加されました

ナレッジ

内部統制報告書の訂正報告書の集計と分析結果

2019年3月決算期までの内部統制報告書の訂正報告書の分析結果から見たJ-SOX対応の必要性

J-SOX(内部統制報告制度)運用開始後、開示すべき重要な不備の報告件数は減少傾向にあったものの、近年では一変して増加傾向に転じています。 また、内部統制報告書の訂正報告書の提出も後を絶たず、J-SOX運用開始から10年が経過した現在においても、J-SOX対応の必要性を改めて認識し、対応していくことが強く求められます。

目次

- 不正を主要因とした内部統制報告書の訂正報告書の提出が後を絶ちません

- 不正リスクにフォーカスした内部統制の見直しが急務である

- デロイト トーマツは、不正発生時の迅速なJ-SOX対応をはじめ、各種の不正や内部統制・J-SOX対応を支援します

- プロフェッショナル

不正を主要因とした内部統制報告書の訂正報告書の提出が後を絶ちません

内部統制報告書の訂正報告書とは、開示済みの内部統報告書等の記述に変更や不備がある場合に提出される書類です。当初、内部統制報告書において内部統制を「有効」と開示していたとしても、不正や不備等の発覚により、内部統制が「非有効」へ変更されることがあります。

下図は、各事業年度で提出された内部統制報告書の訂正報告書のうち、内部統制の評価を「有効」から「非有効」へ変更した件数を示しています。不正等の影響が過年度に跨る場合は、事業年度毎に内部統制報告書の訂正報告書を提出するため、今後さらに件数が上昇する可能性があります。(J-SOX運用開始10年度目は2019年6月末時点の集計のため件数が少なくなっています)

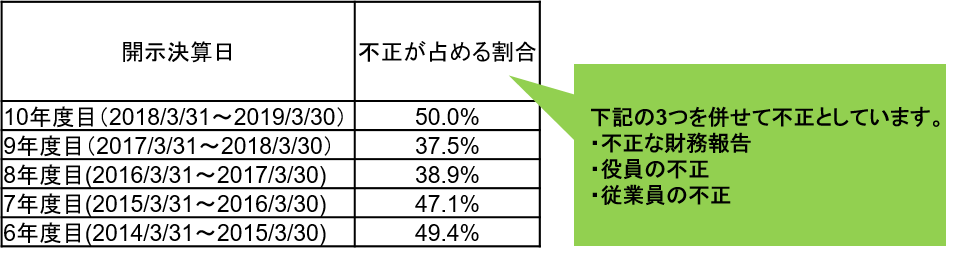

内部統制報告書の訂正報告書の起因別分析において、不正を起因とする内部統制報告書の訂正報告書の提出が後を絶ちません。当分析において、不正を発生起因別に「不正な財務報告」「役員の不正」「従業員の不正」の3つに分類しています。近年では、不正の中でも「不正な財務報告」の割合が多くを占めており、親会社の目の届きにくい海外子会社や関連会社での発生が目立ちます。

内部統制報告書の訂正報告書において開示すべき重要な不備と判断した会社数の推移

開示すべき重要な不備と判断された内部統制報告書の訂正報告書のうち不正が主要因となる割合

不正リスクにフォーカスした内部統制の見直しが急務である

J-SOX(内部統制報告制度)の評価対象範囲内から不正が発生した場合、会計年度内において以下の追加対応が必要となり、多大な業務負荷がかかります。

1. 不正の原因究明

2. 不備評価

3. 内部統制再構築と再文書化

4. 再評価

5. 監査人対応

自社が将来において内部統制報告書や内部統制報告書の訂正報告書において重要な不備を開示することにならないために、事前に現状の内部統制の見直しを実施し、不正リスクの対応を行うことが非常に重要です。

デロイト トーマツは、不正発生時の迅速なJ-SOX対応をはじめ、各種の不正や内部統制・J-SOX対応を支援します

デロイト トーマツは、過年度より蓄積した不正や内部統制に関連するデータを保持しています。また、数多くの不正及び内部統制関連のサービス提供実績で得た知見を活かして、不正や内部統制・J-SOXに関連した対応支援が可能です。

・不正発生時の内部統制・J-SOX対応

・システムの導入・変更に伴う内部統制・J-SOX対応

・テクノロジー活用による業務自動化に伴う内部統制・J-SOX対応

・海外M&A(企業買収)時の内部統制・J-SOX対応

・新規ビジネス参入に伴う内部統制・J-SOX対応

・不正リスクを防止するグループガバナンスの状況調査や体制整備支援

・アナリティクスを活用したモニタリングサービス 等

各種支援サービスにご興味のある方は、是非お問合せください。

プロフェッショナル

仁木 一彦/Kazuhiko Niki

デロイト トーマツ リスクアドバイザリー パートナー

その他の記事

J-SOXにおいて開示すべき重要な不備の集計と分析結果

COVID-19によるオペレーションの変化に伴う内部統制・J-SOX対応の見直し

子会社の不正を防止・発見するためのリスク分析とモニタリング

分析ツールを活用し、不正のリスク分析とモニタリングを効率的に実施する(2)