外注費不正を防止・発見するための内部監査手法 ブックマークが追加されました

ナレッジ

外注費不正を防止・発見するための内部監査手法

不正リスクを防止・発見するデータ・アナリティクスの活用や内部監査によるモニタリング

外部協力業者等との外注取引においては、架空取引、取引金額の水増し、あるいは、他のプロジェクトへの付替えといった不正事例がよく見られます。これらの外注費不正は、通常、外注業者らと結託し、請求書等の証憑類の偽造を行うため、社内で見つけるのが困難なケースが多くあります。こうした外注費不正に対しては、その兆候を見つけるためのデータ・アナリティクスの活用や、事実関係を直接的に把握する外注業者への調査による効果的な内部監査の実施が求められています。

目次

- 税務調査や内部通報による外注費不正の発覚が増えている

- 外注費不正の兆候を把握したうえで、外注業者への書面調査や立入調査を実施する内部監査が有効である

- 不正のシナリオ分析が内部監査の成否をわける

- お問合せフォーム

- プロフェッショナル

税務調査や内部通報による外注費不正の発覚が増えている

外部協力業者やサブコントラクターといった外注業者との取引においては、業務実態のない架空取引、いわゆるキックバックを含む取引金額の水増し、また、会計上の利益操作を意図した他のプロジェクトへの付替え等不正事例が多くみられます。こうした不正取引の大半は、外注業者と結託し、当該外注業者からの請求書を偽造する等の工作が行われることから、第三者からは見つけにくいという特徴があります。一方で、税務調査における外注業者への立ち入り調査、内部通報や外注業者からの告発等により発覚するケースがよくあります。

外注費不正の兆候を把握したうえで、外注業者への書面調査や立入調査を実施する内部監査が有効である

請求書類の偽造を伴う外注費不正にフォーカスした内部監査を実施する場合には、外注費不正の兆候を把握したうえで、外注業者への書面調査や立入調査も想定した手続とすることが有用です。

まず、1. データ・アナリティクスを活用して外注費不正の兆候を把握したうえで、2. 該当取引について社内の担当部署に対して監査を実施します。必要に応じて、3. 外注業者における勤怠実績や取引証憑等で事実関係を確かめるため、当該社内担当部署と共同で、外注業者に対する調査を実施します。

データ・アナリティクスの活用及び外注業者への調査の実施には、しかるべき準備が必要です。

データ・アナリティクスの活用については、起こりうる外注費不正の形態を整理したうえで、主に外注取引データを利用し、個人別、外注業者別、取引頻度、案件別の原価率等複合的な観点でデータを分析し、不正の兆候が見られる取引データの抽出条件を検討します。

外注業者への調査については、基本契約において、いわゆる監査条項やそれに類する規定があるかを確認し、また、外注業者への調査について社内担当部署の協力を依頼します。

【外注費不正にフォーカスした内部監査の流れ】

不正のシナリオ分析が内部監査の成否をわける

データ・アナリティクスの活用に当たっては、他社事例や過去に発生した不正事案等を参考にして、現状行われている外注取引、あるいは将来発生することが見込まれる外注取引を前提に、具体的にどのような不正の形態があるかというシナリオを分析します。

また、このシナリオをもとに、どのようなデータをどういった観点で分析するかにより、不正リスクの高い取引を抽出できるかどうかの仮説を立てます。

データ分析については、仮説を立てたうえで、求めるデータがあるかどうか、そして有意な結果が得られるかという検証を繰り返し行い、効果的なツールに仕上げていくことが必要です。

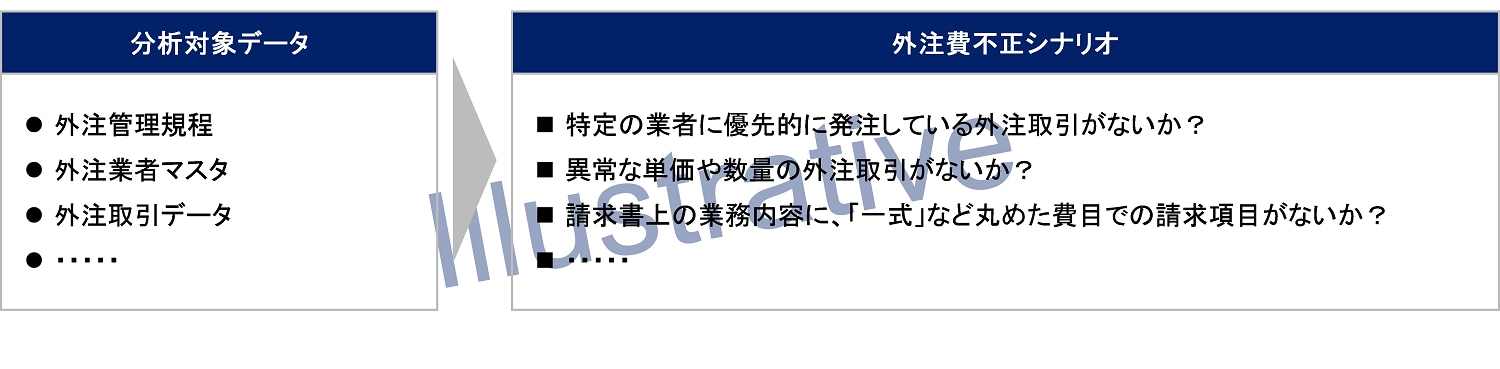

【分析対象データと不正シナリオ(例)】

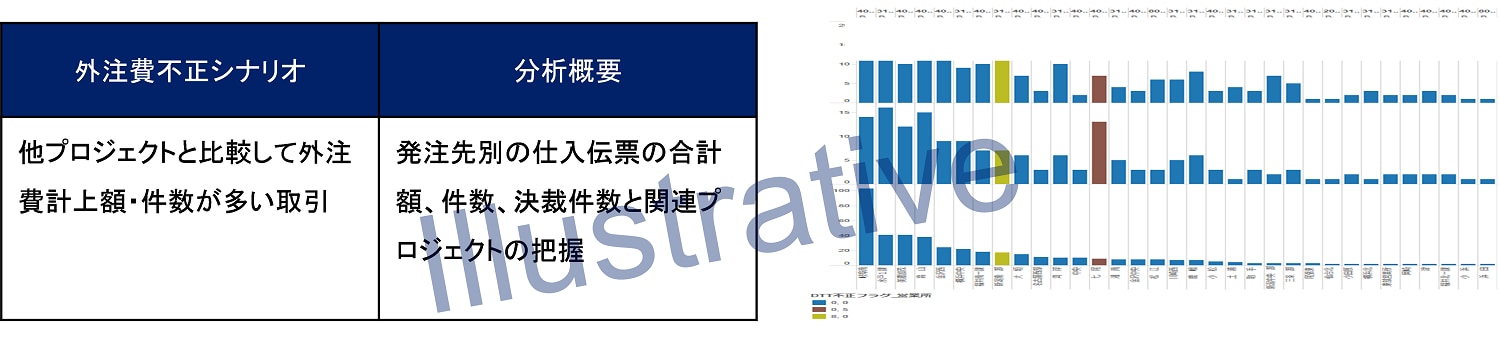

【データ・アナリティクスによる分析結果(例)】

プロフェッショナル