内部監査の品質評価 ブックマークが追加されました

サービス

内部監査の品質評価

ステークホルダーの期待に応える内部監査の実現のために

ステークホルダーの期待の高まりを受けて、内部監査部門も期待に応えるべく品質の向上に取り組んでいます。しかし、同業他社をはじめとする他社情報を自社で収集することは容易ではなく、「今の取り組みのままで十分か」「他社に比べて著しく劣っていないか」「もっと良い取り組み事例はないか」というお悩みを耳にします。内部監査の品質評価を通してこれらの懸念を解消し、ステークホルダーの期待に応える内部監査の実現を目指す動きが強まっています。

目次

- 企業不祥事をきっかけに内部監査の品質評価が注目されています

- トーマツは、内部監査の品質評価について実効性があり効率的な評価アプローチを確立しています

- 日本企業の内部監査に共通で見られる課題があります

- お問合せ

- プロフェッショナル

企業不祥事をきっかけに内部監査の品質評価が注目されています

日本で内部監査の品質評価が採り入れられるようになって十数年経過しました。当初は一部の金融機関やグローバル企業が中心の限られた取り組みでしたが、最近は業種や規模を問わず品質評価を実施する企業が増えています。これは社外役員を含むステークホルダーからの期待の高まり、コーポレートガバナンス・コードによる内部管理体制強化に関する積極的な開示、グループ・グローバル内部監査体制構築の必要性などに加え、近年の企業不祥事(品質保証や検査データ改ざんなど)の続発も影響していると考えられます。

また、IIA国際基準等への準拠性評価にとどまらず、国内外の同業他社との比較、有効性・効率性評価や品質向上に向けたアドバイスなど、品質評価の目的も多様化しています。

トーマツは、内部監査の品質評価について実効性があり効率的な評価アプローチを確立しています

内部監査の品質評価は、内部監査人協会(IIA)の「内部監査の専門職的実施の国際フレームワーク(IPPF)」及びIIA国際基準への適合性を基準として実施されます。

上記の基準に加え、ステークホルダーの期待、世の中のトレンドやリーディングプラクティス(先進的な実務)との比較、有効性や効率性なども重要な観点となります。

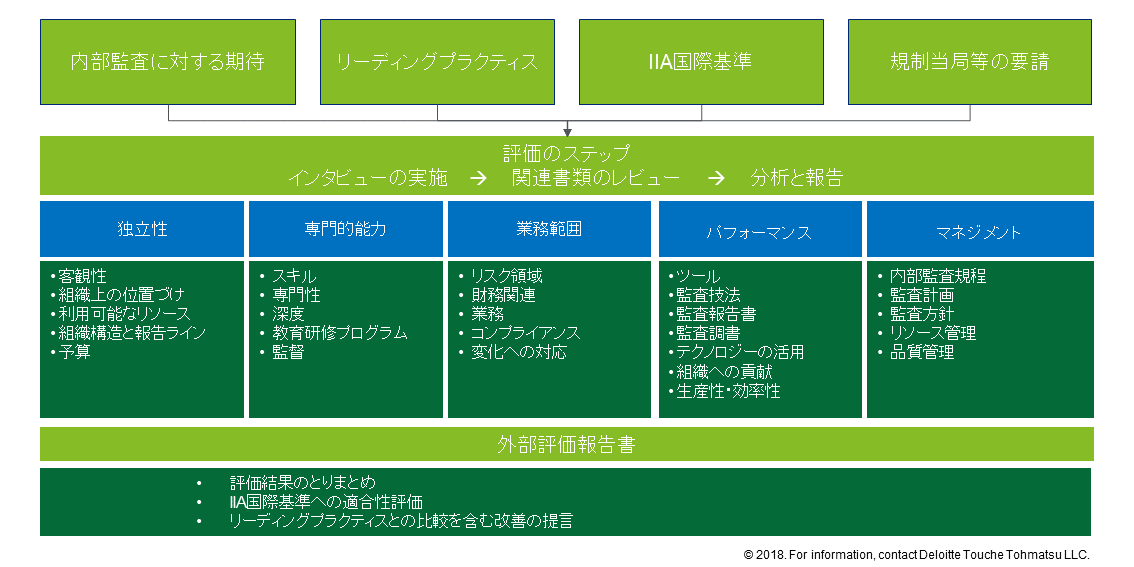

トーマツでは、IIA国際基準だけでなく「内部監査に対する期待」、「リーディングプラクティス」、「規制当局等の要請」を含めた複数の評価基準を組み込み、評価領域を「独立性」、「専門的能力」、「業務範囲」、「パフォーマンス」、「マネジメント」の5つに整理して実効性のある効率的な評価アプローチを確立しています。また、IIA国際基準への適合性評価だけでなく、リーディングプラクティスとの比較や有効性・効率性などを含めて評価します。

<トーマツの品質評価アプローチのイメージ>

<IIA国際基準における品質評価の要請(IIA国際基準より一部抜粋)>

1300 ─ 品質のアシュアランスと改善のプログラム

内部監査部門長は、内部監査部門を取り巻くすべての要素を網羅する、品質のアシュアランスと改善のプログラムを作成し維持しなければならない。

1310 ─ 品質のアシュアランスと改善のプログラムの要件

品質のアシュアランスと改善のプログラムには、内部評価と外部評価の両方を含めなければならない。

1311 ─ 内部評価

内部評価には、以下の項目を含めなければならない。

- 内部監査部門の業務遂行についての継続的モニタリング

- 内部監査部門による定期的自己評価、または内部監査の実務について十分な知識を有する組織体内の内部監査部門以外の者による定期的評価

1312 ─ 外部評価

外部評価は、組織体外の適格にしてかつ独立した評価実施者または評価チームによって、最低でも5年に一度は実施されなければならない。

---

つまり、内部監査の品質を保証(アシュアランス)し、改善するためには、内部評価と外部評価の両方を含む「品質のアシュアランスと改善のプログラム(QAIP)」を作成し、実行することが求められています。本稿での説明は外部評価に限定して述べることとします。

日本企業の内部監査には共通で見られる課題があります

トーマツではこれまでに様々な業種・規模の企業に品質評価を実施してきました。経験上、日本企業の内部監査には共通で見られる課題があります。本記事では、その一部をご紹介します。

① 内部監査の独立性・客観性(直属先・1年ルール)

・他部門管掌の役員に内部監査部門が直属している

・内部監査部門に異動して一年以内に以前担当していた業務の監査主任となっている

② 他のアシュアランス部門との連携(アシュアランスマップ・3つのディフェンスライン)

・他のアシュアランス部門と活動を調整せず、現場の負担が大きい

・内部監査が自ら業務チェックを行っている(ファーストラインやセカンドラインの役割分担ができていない)

③ 発見事項の根本原因分析

・根本原因分析に基づく改善提言を行わず、同じ問題が繰り返し発生する

④ 重要事項の承認と報告(最高責任者・取締役会・監査役会)

・取締役会で年度内部監査計画の承認を受けていない

・取締役会に内部監査結果が報告されていない

内部評価から外部評価まで幅広い品質評価サービスを提供します

内部監査の品質評価に対する多様な要望に応えるために、幅広い外部評価サービスを提供します。

① フル外部評価

適格にして独立した外部評価者として、IIA国際基準/フレームワーク、品質評価マニュアル、品質評価ガイドに基づく評価を実施します。

② 内部評価に対する独立した検証(SAIV)

適格にして独立した外部評価者として、SAIVを目的とした内部評価・定期的評価を検証します。

③ 簡易外部評価

トーマツが独自に開発した簡易評価チェックリストに基づき、簡便な方法で評価を実施します。評価範囲や手法は自由に設定できますが、IIA国際基準への適合性について社内外に公表することはできません。

④ 内部評価

継続的モニタリング体制の確立や高度化に関する助言、品質のアシュアランスと改善のプログラム策定に関する助言を実施します。

プロフェッショナル