気候変動イノベーション、スタートアップに立ちはだかる「死の谷」 ブックマークが追加されました

ナレッジ

気候変動イノベーション、スタートアップに立ちはだかる「死の谷」

気候変動・脱炭素スタートアップ連続シリーズ 第1回

目次

- 気候変動対応を事業機会に

- 気候変動対応の必要性とイノベーション、スタートアップに対する期待

- クリーンテックバブルの教訓

- 気候変動イノベーション(主にクリーンテック型)における4フェーズと3つの死の谷

- 気候変動変動イノベーションにおける成長4フェーズ

気候変動対応を事業機会に

気候変動の経済価値は、2030年までに26兆ドル相当の価値を生み、6500万人の雇用創出につながるともいわれる 。COP26で非政府セクターの自主的な行動を促進する役割を担ったナイジェル・トッピング氏は「この新しい産業革命をリードする企業は、ネット・ゼロの早期達成を支える技術をイノベーションの恩恵を得ることになる。」と語る。この機会を活用できるかに今後の企業の命運がかかっていると言っても過言ではない。気候変動を対処しなければならないリスクと考え後ろ向きな対応に追われるか、この上ないイノベーション、事業創造の機会として捉えるか、我々は大きな分岐点に立っている。

気候変動・脱炭素スタートアップ連続シリーズ第1回(1.51MB)

気候変動対応の必要性とイノベーション、スタートアップに対する期待

気候変動はもはやCSR活動の枠を超えた大きな取り組みになっている。企業が安定して生産活動を行うため、新たな顧客を獲得するため、新たな事業を創造するためにも対応が必須であることが共通認識となっている。気候変動対応の重要性が叫ばれるきっかけは2015年のパリ協定とされる。その後のIPCCの1.5℃特別報告書(2018年)で産業革命前からの気温上昇を1.5℃に抑える経済効果が2℃の気温上昇の場合と比べて60%以上の確率で20兆米ドルとなると試算され、国際的なコンセンサスが形成されたといわれる。科学的な裏付けを得た気候変動対応は大きな流れとなり、欧州が先行し2019年12月には「欧州グリーンディール」を打ち出し2050年のカーボンニュートラルにコミットし、2020年9月国連総会で中国も2060年のカーボンネットゼロをコミットした。米国でも2020年の秋に環境が激変した。石炭政策と揶揄されたトランプ政権の雲行きが怪しくなり、バイデン政権が2050年のカーボンネットゼロにコミットするとともに、再エネ、脱炭素を前面に180度異なる政策を打ち出し、気候変動対策を中心とした2兆ドルを超えるインフラ投資予算を掲げ た。

2050年までにネット・ゼロを達成するうえで、既存の技術およびその延長により最大65%を削減できると推定されが、残りの35%を達成するためには全くの新たな技術的ブレークスルーが必要とされる 。気候変動関連のイノベーションは、大幅な技術的革新、多額の設備投資を伴う場合が多い。革新的な技術を商用化するという観点からも、短期での確実な成功を求める大企業より機動性に優れたスタートアップの方が適しているとされる。

米国では、Amazon、MS、Appleなどのテックジャイアント、GMやウォルマートなどの大手企業を筆頭に民間企業も気候変動をまたとないビジネスチャンスと捉え、イノベーション創出を目指すスタートアップに巨額の投資を行う。日本では2020年10月26日に菅前首相が2050年のカーボンニュートラルをコミットした。これを受けたグリーン成長戦略で重点14の産業分野に対してのイノベーションの方向性を明確にし 、2兆円の脱炭素研究開発基金を設け取り組みを進めている 。気候変動領域でのイノベーションおよびスタートアップへの期待が急速に高まっている。

クリーンテックバブルの教訓

当社が企業200社超に実施したアンケート によると、大企業、ベンチャーキャピタルともに、9割以上が気候変動は「社会」と「自社」双方共が取組むべき課題だと考えており、事業として取組むことに関心を持っていると回答している。一方で、気候変動からの事業を成果に結びつけている企業は10%程度にとどまっている。気候変動領域のイノベーション、スタートアップにはどのような壁が立ちはだかっているのであろうか。 2010年前後の第一次クリーンテックバブルの際に多数のスタートアップが志半ばで廃業を余儀なくされたように、気候変動領域のイノベーションでは、スタートアップと投資家が中心となるだけでは超えられない壁がある。気候変動、特に技術革新を伴い巨額の設備投資を必要とするケースのクリーンテックイノベーションの特性からこの点について明らかにしていきたい。

2006年から2011年にかけ、米国ではエネルギー価格の変動や世界的な温室効果ガス排出量の削減を目的とした「クリーンテック1.0」ブームが巻き起こった。再生可能エネルギーや電気自動車、バイオ燃料、バッテリー、低炭素化技術など、大規模な研究開発を必要とする新興技術スタートアップに対し、オバマ政権下に制定されたグリーン・ニューディール政策(2009年2月成立)において当時約580億ドル規模の支援 が行われ、 Kleiner Perkins Caufield & Byers(以下KPCB)やKhosla VenturesなどトップティアVCから約250億ドルもの投資が集まった 。しかし、当時は投資家がこの分野のエコシステムの資本集約性や規制の複雑さを乗り越えるための十分な経験と理解がなかったことや、中国製造圏の拡大とコスト低減により、エネルギーや太陽光発電の価格が低下したこと、政府による経済的なインセンティブも抑制されたことなどにより、短期的に期待された大きな投資リターンは失われ、投資資金の半分以上が失われる結果となった³。太陽光パネル製造スタートアップのSolyndra社(2005年カリフォルニア創業)が、政府から5億3,500万ドルの融資保証を受けたのち2011年9月に破綻し、約6億ドルの負債と従業員1,100人解雇されたことが当時を象徴している 。「クリーンテック1.0」で行われた投資と失敗は大きな教訓となり、現在の気候変動テック企業及び関係者の成長への道しるべとなっている。

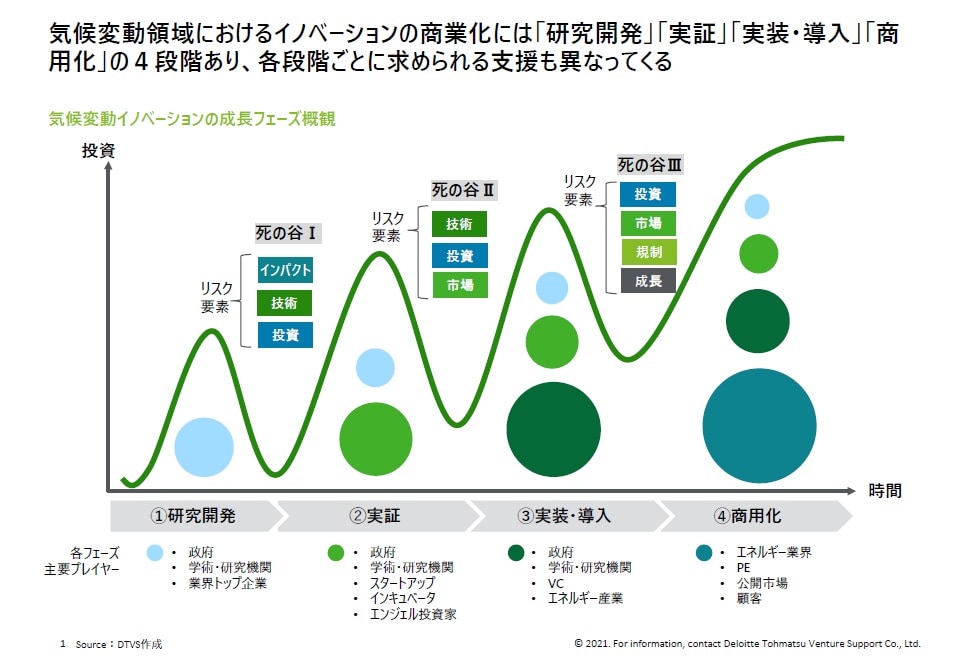

気候変動イノベーション(主にクリーンテック型)における4フェーズと3つの死の谷

気候変動テックのイノベーションは特に難易度が高いとされる。インターネットを中心としたウェブやソフトウェア市場では、リーンスタートアップ、ブリッツスケーリング、アジャイル手法など、プロダクト/マーケットフィットに到達するための試行錯誤されたアプローチと成功へのロードマップが存在し、先行するテックジャイアントを道しるべに、後続の投資家や他のステークホルダーに進捗状況の報告も可能である。

他方、気候変動テックの初期段階にあるスタートアップの多くは、歴史も浅く、先行スタートアップや投資家から学ぶ機会も乏しく、プロダクト作成とマーケット探索を並行して進めなければならない。研究開発には長い時間を要し、PoC(Proof of Concept概念実証)やパイロットプログラムには多額の資金が必要となり、製品が実証されるまで長期的に多額の投資が必要となる場合がある。特に、課題が大きいとされるクリーンテック型、設備・ハードウェアを伴うイノベーションの成長フェーズは4つに大別されるため、それぞれのフェーズ毎に乗り越えなければならない死の谷について考察する 。

気候変動イノベーションにおける成長4フェーズ

- フェーズ①研究開発:ラボレベルの研究開発からビジネスシーズを発掘する段階。政府機関や学術研究機関主導による研究開発投資により主導されることが多い。エンジェル投資やシード投資によりサポートされることも多い。

- フェーズ➁実証・実装:市場での最小限PoC(概念実証)を実施し、サービスデモを一定導入に進める段階。インキュベーション、アクセラレーションを通じたネットワーキング、アーリー投資によるサポートにより顧客開発、商用化を目指す。

- フェーズ③商用化:プロダクト・サービスが確立し、規制対応・標準化が行われ、本格的に商用化に進める段階。VCによる追加調達や規制対応・標準化を通じた需要拡大により事業成長を目指す。

- フェーズ④量産化:製品・サービスの品質が保証され、大量生産、流通し企業としても拡大していくフェーズ。エネルギーをはじめとする関連産業連携やM&A、公開市場ならびに顧客からの投資、評価により牽引される。

気候変動イノベーションにおける3つの死の谷

- 死の谷Ⅰ(研究開発⇒実証・実装):テクノロジーのスピンアウトとスタートアップ化の難しさ

気候変動対策としての革新的技術は、大学や研究機関などの研究成果をもとに開発されることが多い。そもそも研究技術自体が長期に渡って成熟していくものであるため、初期段階の研究技術は評価判断が難しい。結果として、気候変動対策として与える効果や効率性の証明実績による裏付けが乏しいことが多い。人材面でも同領域のスタートアップとしての成功者も限られており、経験豊富な経営者の成り手不足も深刻で、スタートアップとして経験の浅い博士号取得者やポスドクが経営陣を務めるケースが増える。加えて、次の実証・実装フェーズに向けて必要となる資本については、ソフトウェア関連など成熟した産業に比べ、投資家に要求される資金量が多く、短期成長が見込めず、リスクも大きいために投資が集まりづらい状況にある。結果として、研究の段階から革新的な技術をスタートアップとして立ち上げること自体が最初の死の谷となってしまう。

- 死の谷Ⅱ(実証・実装⇒商用化):プロダクトマーケットフィット、実証機会獲得及び商用化に向けた難しさ

気候変動テックスタートアップでは、既存の製品、技術の性能を上回ることが求められる。また、製品、技術の多くは単独では機能せず、既存企業、既存の製造プロセス、サプライチェーン、規制当局など、多くのステークホルダーがいる複雑な市場に組み込まれて成長していくことが求められので、既存の完成されたシステムの仕様、基準、要件を満たすことも重要となる。 そのため、機能的に十分な製品、技術が出来たとしても、既存企業に対する実証・実装機会を得るのに費用と時間がかかる可能性がある。革新的技術は既存企業の現場からすれば、不要なシステム変更や混乱を招く要因にもなり、自身のビジネス・職を脅かすディスラプターにもなりうるため、協力関係を築く難易度が非常に高いことも大きな挑戦となる 。以上のように、市場エントリーポイントであるプロダクトマーケットフィットを完璧に行い、現場に実装し商用化すること自体が非常に難しいため、実証を経て商用化の段階に進む段階で次の死の谷が訪れることとなる。

- 死の谷Ⅲ(商用化⇒量産化):プロダクトの安定性、量産体制構築と事業収益性の証明の難しさ

気候変動テックの量産化には、ソフトウェアの導入よりもはるかに多くの資本が必要になるうえ、製品面、市場面でハードルをクリアする必要がある。製品の量産化に向けては、量産化時においても技術、製品を安定的に供給できるかが重要となる。技術の量産開発の過程で、権利関係をめぐるステークホルダー間の高度な調整が必要となり、製品量産化におけるパートナー選定も重要な要素となる。 市場面では、規制なども考慮したうえでの運用条件下における市場の拡張性、十分性が評価される必要がある。市場の拡張性の評価に際しては、各国、各州で異なる規制に適切に準拠し、拡張をできるかも大きなポイントとなる。 製品面、市場面が十分に評価され、ビジネスの蓋然性が確認されて初めてインフラ投資家や金融機関からキャッシュフローを得ることができる。2010年前後のクリーンテックバブルを牽引した太陽光発電や風力発電のプロジェクトの中には機関投資家からの資本投入を受け、普及期に入り安定したキャッシュフローを示すプロジェクトも出てきている。しかし、新興の気候変動テック企業は、上述のような技術及び製品の量産化リスク、規制への対応、規制変更のリスクも考量したうえでの十分な市場性、事業性に対応しながら成長する必要があり、成長にも長時間を要するという最後の谷が存在する。

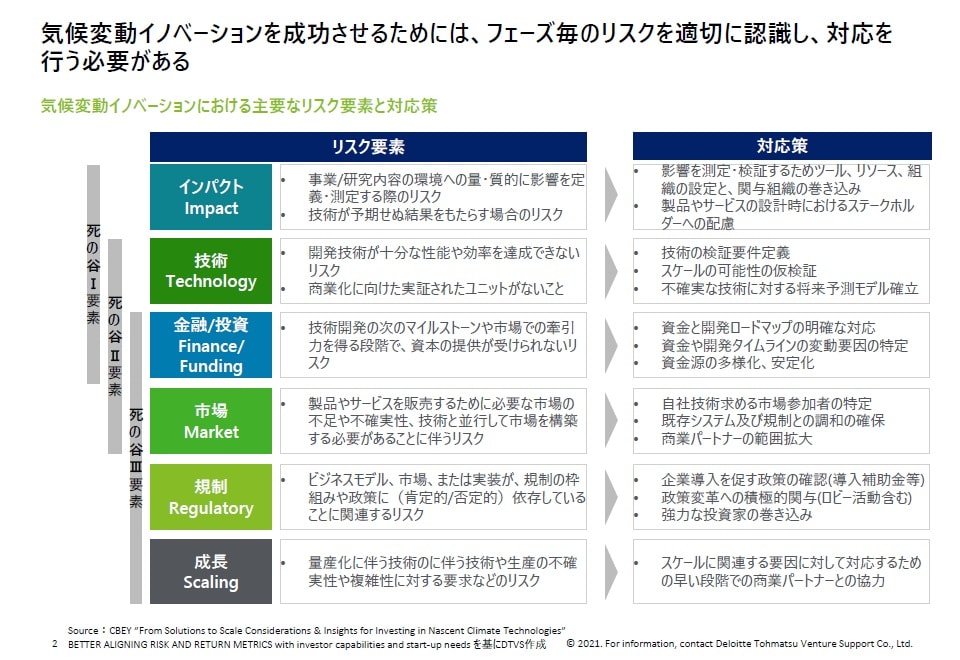

各フェーズのリスク要因を6つに分類し、その対策をまとめたのが下記図となる。

以上のように落とし穴の多い気候変動テックの開発・普及には、官民それぞれが協力し、有望なソリューションをスケールアップさせるために資源や資本を投入していく必要がある。クリーンテックバブルの教訓をもとに、米国ではクリーンテック及び気候変動テックを育成するエコシステムが生成されてきている。政府をはじめとする助成金や公共部門が、研究開発への資金提供を通じて初期段階の技術開発、MVP作成を支援し、ベンチャーキャピタル、プライベートエクイティや企業が、主に商業化、量産化の支援する役割を担うケースが有効に機能し始めている。次回は、気候変動テックを牽引するためのエコシステムにおける主要プレイヤーとその役割を見ていく。

プロフェッショナル