オープンイノベーション投資におけるリターン管理のベストプラクティス ブックマークが追加されました

ナレッジ

オープンイノベーション投資におけるリターン管理のベストプラクティス

オープンイノベーション投資に「攻め」のポートフォリオ管理の視点を ─ 「ポートフォリオ管理規程」策定ノウハウ

スタートアップ投資におけるガバナンス強化等を背景として、投資先評価に客観性を担保しながら、実態判断を加味したリターン把握を適切に行うことがCVC・事業会社各社に求められている。財務リターンや戦略リターンを適切に把握し、可能な限り定量化を行うことによって、各社の動向に応じたExitや支援方針を柔軟に検討することができる。これらを実現する「ポートフォリオ管理規程」は、投資評価を効率化し、CVC活動の持続性と説明責任を担保する枠組みとなる。

目次

- はじめに

- スタートアップ評価の難しさ

- ポートフォリオ管理規程の必要性

- ポートフォリオ管理規程におけるリターンの把握・管理:①財務リターンの評価

- ポートフォリオ管理規程におけるリターンの把握・管理:②戦略リターンの評価−1

はじめに

我が国では昨今、内外機関投資家からベンチャーキャピタル(VC)への円滑な資金供給を加速するため、VCのガバナンス体制強化が叫ばれている。金融庁によるベンチャーキャピタルに関する有識者会議はその一例であり、ガバナンス体制に関する議論が多様なステークホルダーを代表するメンバーによって進展している。CVCや事業会社においてもリターンを求める投資家である以上、ガバナンス強化の対象となるべきという論調も存在する1。

通常、LP投資家から資金を預かる一般的なVCにおいては、投資先をどのように評価するかについて、投資家に指針を示すルールやそれを運用する仕組みが存在する。

一方、事業会社やCVCにおいても、投資家に対するガバナンス強化のトレンドや、IFRS対応を背景に、広い意味で投資先・協業先のリターン管理を行うための体制を構築するニーズが発生している。

そこで本記事では、スタートアップ企業の評価の難しさ、既存の評価手法の課題と限界、そして効率的かつ効果的な評価を可能にする「ポートフォリオ管理規程」の必要性について解説する。

スタートアップ評価の難しさ

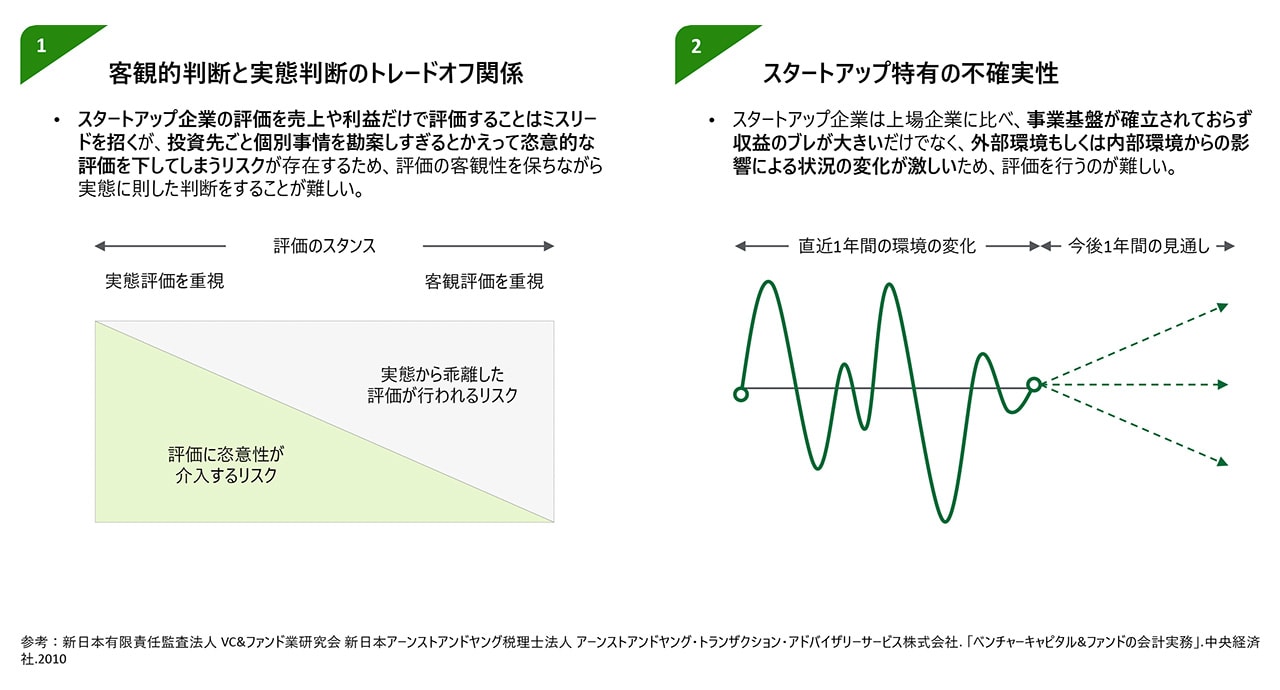

「客観的判断」と「実態判断」のトレードオフ

スタートアップ企業(以下「対象企業」)の将来性評価は、単純に売上や利益だけをもとに実施すると適切な評価ができないリスクがある。というのも、成長途上のスタートアップ企業においては売上や利益以外の先行指標(例えば技術上のマイルストーンの進捗など)が事業の将来性を適時かつ適切に表す場合が多いためである。一方で、投資先の個別事情を過剰に考慮すると、評価が恣意的になりかねない。すなわち、「客観的判断」と「実態判断」は基本的にはトレードオフの関係にあることから、客観性を保ちながらも、企業の実態を反映した適正な評価を行うことが難しいケースが多い。

不確実性の高い環境

加えて、スタートアップは多くの場合、事業基盤が未成熟な中で収益の変動が大きいだけでなく、外部環境や内部環境の影響を受けて急激に状況が変化する。このような不確実性の中で対象企業の将来性を評価することは非常に難しいといえる。

図1.スタートアップ評価の難しさ

ポートフォリオ管理規程の必要性

国内での評価の慣行と課題

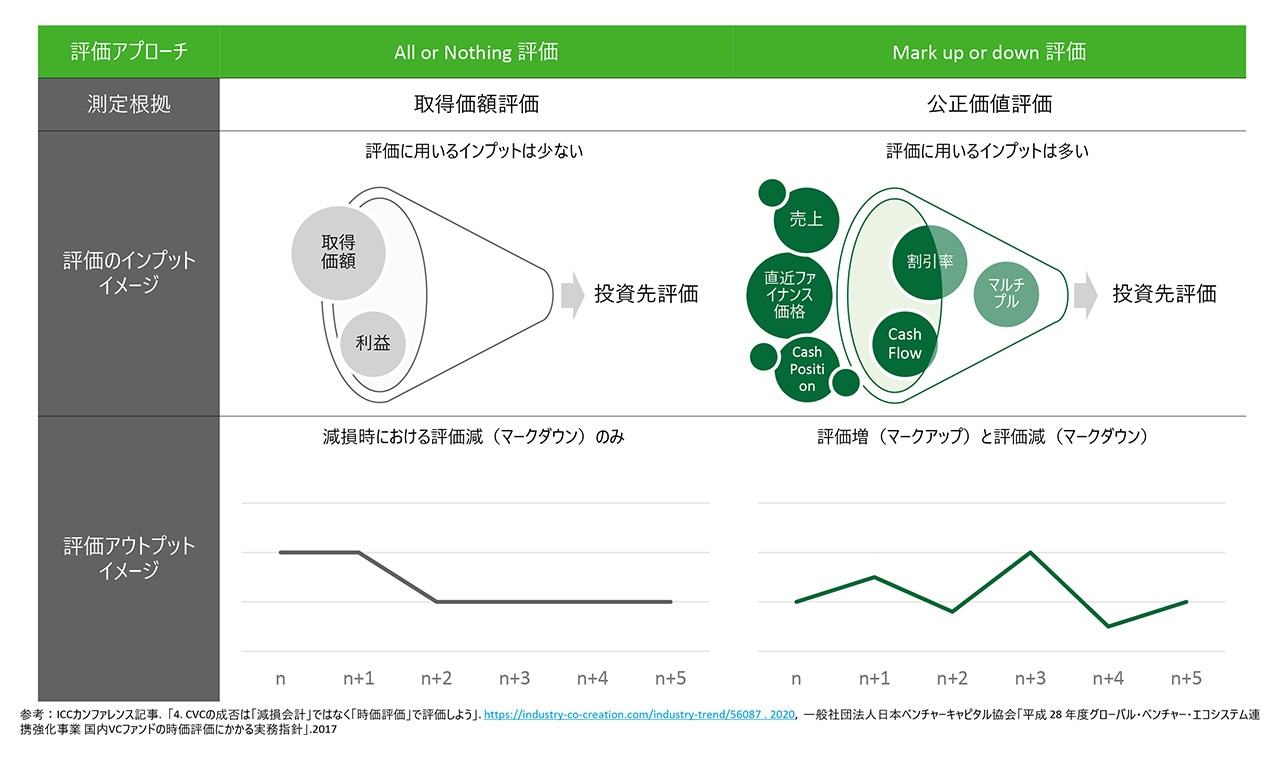

以上で述べた通りスタートアップの評価にはいくつかの「難渋ポイント」が存在することから、我が国ではいわば「All or Nothing」方式での評価手法を採用されるケースがある2。すなわち、対象企業における投資リターンの発生状況を主に純資産価額や売上・利益などの客観的財務指標をもとに評価する方法である。具体的には、対象企業の1株当たり純資産価格が取得時を著しく下回っていなければ取得価額を維持し、下回っている場合は減損後の評価額を適用する3方法である。この方法は日本の会計慣行に照らすと典型的な手法であると考えられるが、評価の簡便性が高い一方で、純資産価額や売上・利益などの客観的財務指標のみで対象企業の将来性を判断するため、対象企業の「実態」を評価に適切に反映できない場合がある。

これに対峙する概念が、「Markup or Down」評価である4。「Markup or Down」評価は、純資産価格や売上、利益だけでなく、市場環境やKPI、キャッシュポジションなども考慮する点で、All or Nothing方式よりも実態に即した評価が可能である。ただし、評価に用いるインプットが多く定性的な情報も入る中での客観性確保は、この手法を取る際の課題となっている。また、評価ロジックの複雑性が高いために多くの企業にとって導入コストが高くなりがちであることも課題といえよう。

ポートフォリオ管理規程による解決策

これらの課題を解決するために、IFRS導入企業をはじめ、スタートアップ企業に投資を行う大手企業においては「ポートフォリオ管理規程」を策定する事例が増えてきている。この規程は、スタートアップ企業のリターンを適切に評価し、客観性を担保しながら実態判断を評価に取り入れる枠組みを提供する。

これより、実際にポートフォリオ管理規程において対象企業の各種リターン把握・管理をどのような考え方で実施しているのかを概説していく。

図2.All or Nothing評価およびMark up or down評価

ポートフォリオ管理規程におけるリターンの把握・管理:①財務リターンの評価

なお、本稿ではポートフォリオ管理規程で評価の対象となる投資リターンの概念を、①財務リターンと、②財務リターンには現れない事業の進捗を表す「戦略リターン」の2つに分類した上で、説明する。

まずは、スタートアップ投資における財務リターンの評価アプローチについてその典型的な手法を紹介する。財務リターンとは、スタートアップ投資について、通常のVC投資と同様に求められる投資活動の成否を表すリターン概念である。

財務リターンの評価方法は公知のガイドライン等5においてその考え方が示されていることが多く、特にスタートアップにおいては、マルチプル、ディスカウント・キャッシュ・フロー、直近の投資価格を参照した評価技法などが用いられることが多い。

この点、例えば実績が乏しく、事業計画の信頼性が相対的に低いシードステージの技術ベンチャーの評価について、対象企業の事業計画上のフリーキャッシュフロー等をもとに株主価値を見積もる「ディスカウント・キャッシュ・フロー」を用いることは妥当とは言えないケースがある。このようなケースにおいては対象企業における直近のラウンドの評価額を対象企業の株価とみなすことで、自社が参加したラウンドとの差分を財務リターンとして把握することが多い。

上述の通り、スタートアップビジネスの性質として、対象企業の外的環境・内的環境が短期間で大きく変化し得るという特徴がある。したがって、リターンの評価方法についても、個別案件の性質(主にステージなど)に合わせて評価技法を選択して行くことが重要である。(なお、基本的な考え方については図3を参照のこと。)

図3. VC含むPE投資における評価方法6

ポートフォリオ管理規程におけるリターンの把握・管理:②戦略リターンの評価−1

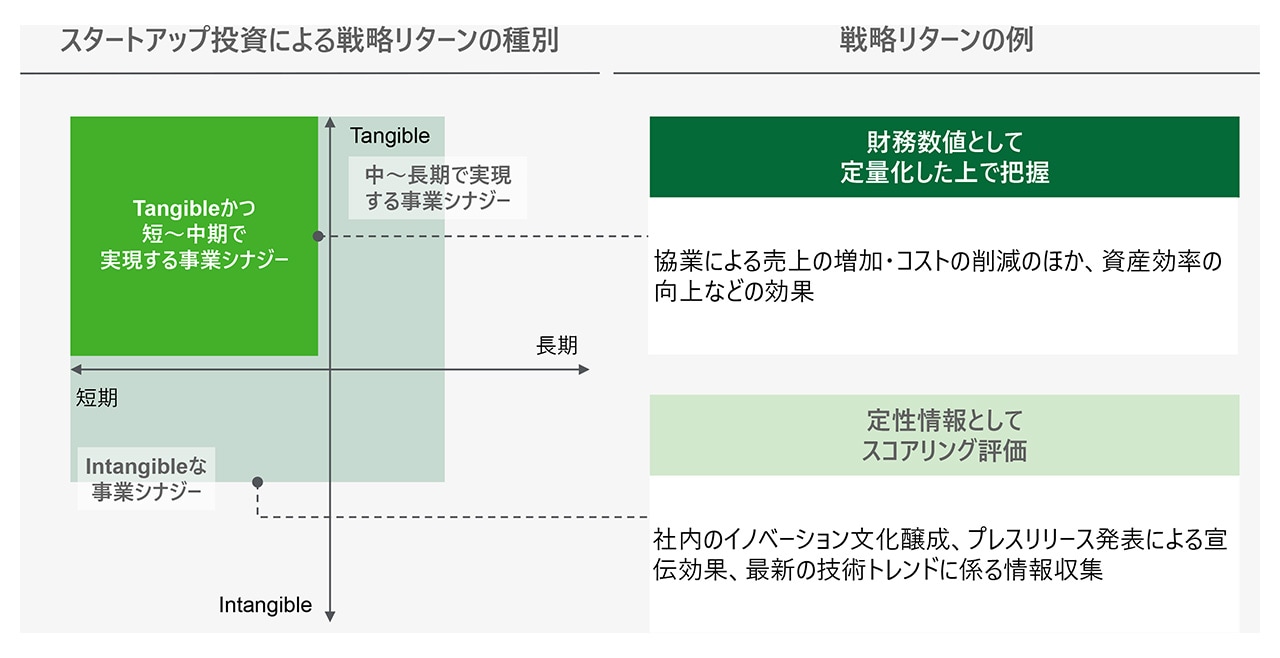

なお、CVCや事業会社が、対象企業による投資リターンについて、自社の戦略目標に対してもたらす非財務的な価値を「戦略リターン」と表現することがある。

ここで、必ずしも「戦略リターン」はその全てを定量的に計測することができない点に留意が必要である。すなわち、戦略リターンの中には比較的短期かつ定量的に測ることができる「Tangible」なリターンと「Intangible」なリターンが含まれる7。

図4. 戦略リターンの種別と例

ポートフォリオ管理規程におけるリターンの把握・管理:②戦略リターンの評価−2

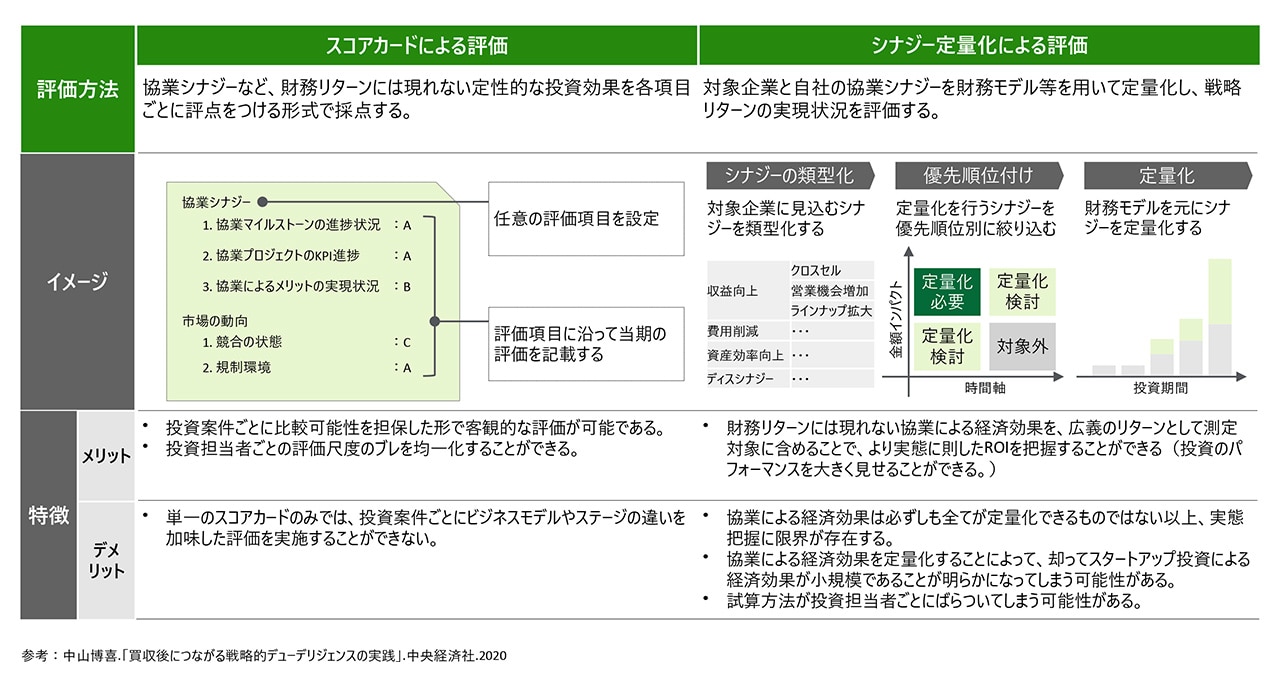

これら戦略リターンの計測方法に業界標準的な方法は存在しないものの、実務では以下のアプローチが採用されるケースが多いように思われる。

- スコアカード方式:協業シナジーなどの定性的な効果を採点することで評価を可視化

- シナジーの定量化:協業効果を財務モデルで表現し、評価を可視化8

これらは「Intangible」なリターン概念を、スコアや経済効果試算によってできるだけ「Tangible」な指標にして管理するためのアプローチであり、協業シナジーを「投資リターンの達成するためのKPI」として管理するためには有用な手法であるといえる。

図5. 戦略リターンの評価方法

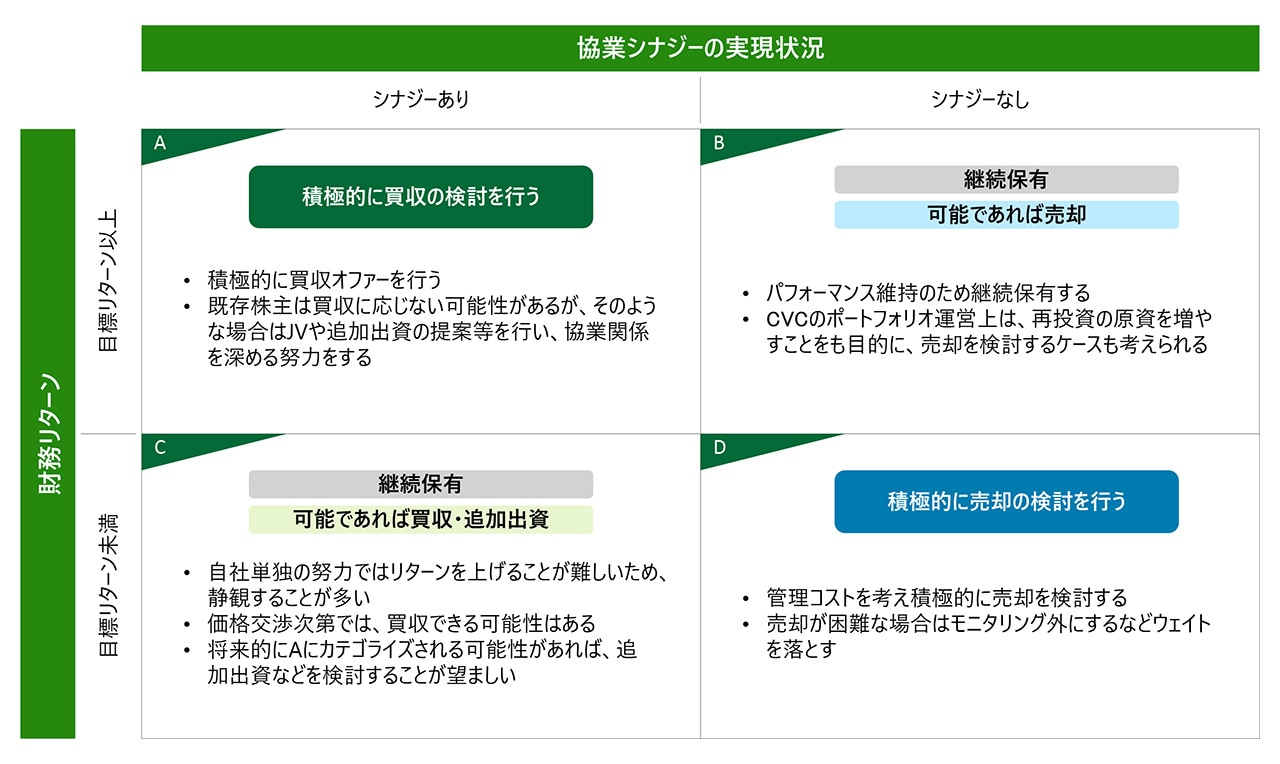

ポートフォリオ管理規程におけるリターンの把握・管理:③リターン管理と方針の決定

評価結果を導出したら、それらの内容をベースに、財務リターンと戦略リターンの状況を考慮して、投資先へのバリューアップ施策やExit(出口戦略)方針を決定する。一例として、リターンの発生状況に応じて以下のようにExit方針を見直すオペレーションなどが考えられる。:

- 財務リターンと戦略リターンがともに前期より改善している場合(もしくはハードルレート9を上回っている場合):追加出資や買収を検討

- 財務リターンと戦略リターンがいずれかが下回っている場合(もしくはいずれかのハードルレートを下回っている場合):追加支援ができないか検討、もしくは継続保有

- 両リターンが前期より低下している場合(もしくはハードルレートを下回っている場合):売却できないか検討10

図6. リターン管理のイメージ(一例)11

結語

上で述べた通り、スタートアップ投資は、その不確実性と多様性により評価と管理が難しい分野であるが、「ポートフォリオ管理規程」を導入することで、評価の客観性と実態とのバランスを実現し、企業のスタートアップ投資活動にかかる意思決定の標準化や属人化回避などの効果が期待される。また、これにより、株主や経営陣への説明責任を果たし、CVC活動の継続性を確保することが可能である。

スタートアップ投資を成功に導くためには、評価手法の選択と改善に継続的に取り組むとともに、投資の目的や状況に応じた柔軟な方針を策定することが求められる。

出所および注釈

- 金融庁「ベンチャーキャピタルにおいて推奨・期待される事項(案)」

https://www.fsa.go.jp/singi/vc/01.pdf

- ICCカンファレンス記事 「4. CVCの成否は「減損会計」ではなく「時価評価」で評価しよう」

https://industry-co-creation.com/industry-trend/56087 - 日本の会計基準を前提に、会計上の評価を投資先評価に用いている場合における評価方法。金融商品会計に関する実務報告92項および同285項参照。

- 一般社団法人日本ベンチャーキャピタル協会「平成 28 年度グローバル・ベンチャー・エコシステム連携強化事業(国内 VC ファンドの時価評価に係る実務指針)」.(2017.3)

- ガイドラインには日本公認会計士協会 経営研究調査会研究報告第70号「スタートアップ企業の価値評価実務」やAICPA(米国公認会計士協会)による「AICPA評価ガイダンス」(2018)、IPE審議会による「International Private Equity and Venture Capital Valuation Guideline(IPEVガイドライン)」などが含まれる。

- 新日本有限責任監査法人 VC&ファンド業研究会 新日本アーンストアンドヤング税理士法人 アーンストアンドヤング・トランザクション・アドバイザリーサービス株式会社. 「ベンチャーキャピタル&ファンドの会計実務」.中央経済社.2010

- TECH BLITZ「【寄稿】事業会社が考えるべき「戦略的リターン」とは DNX Venturesによるオープンイノベーション指南」

https://techblitz.com/expert-insight/contribution-dnx-ventures03/ - 中山博喜.「買収後につながる戦略的デューデリジェンスの実践」.中央経済社.2020

- ハードルレートとは、事業会社が決めた投資判断の基準となる最低限の収益率であり、年単位で管理を行う場合は単年度ベースでの収益率に引き直し計算を行う。なお、一般的に企業におけるハードルレートは資本コストとすることが多いものの、スタートアップ投資においては、リスクが高いため、それを上回るレートが設定される可能性が高い。

- 特にCVCにおいては容易に売却はできないが、売却条件によっては既存投資家や創業者の買取りが可能であるため、選択肢の一つとして含めている。

- 本例はあくまでサンプルであり、実際は会社の投資方針に応じて各象限におけるアクションを策定する。

執筆者

執筆:

デロイト トーマツ ベンチャーサポート株式会社

マネジャー 外山 陽介

監修:

デロイト トーマツ ベンチャーサポート株式会社

パートナー 福島 和幸

協力:デロイト トーマツ ベンチャーサポート株式会社/Deloitte Consulting US San Jose

Senior Manager, Mina Hammura

関連サービス

プロフェッショナル

木村 将之/Masayuki Kimura

デロイト トーマツ ベンチャーサポート COO / パートナー