知的財産ポートフォリオの価値評価 ブックマークが追加されました

サービス

知的財産ポートフォリオの価値評価

知財ミックス戦略立案のための知財ポートフォリオ評価

近年のビジネスモデルの変化・高度化・デジタル化等に伴い、企業の知財戦略も変化しています。その変化は、従来の特許を中心とした戦略から、特許以外の知財権や、ノウハウ・データを含めた知財ミックス戦略として現れてきています。効果的な知財ミックス戦略立案のため、デロイト トーマツ グループは、豊富な実績・経験を有する専門家が、広義の知財を対象とした知財ポートフォリオ評価サービスを提供しています。

知的財産ポートフォリオの価値評価-特許中心の戦略から知財ミックス戦略への変化

近年、ビジネスモデルの変化・デジタル化等により、特許だけではなく、データ、ノウハウ、実用新案、意匠、商標等を含めた広義の知的財産を活用する知財ミックス戦略が主流となってきています。(※ここでの知財ミックス戦略の対象は、広義の知的財産としています。広義の知的財産とは、法的権利としての知的財産権だけでなく、データ・ノウハウ等も含めたものを意味します)具体的には、UI・UXに代表される技術+デザインの融合に対する特許+意匠による保護、DXの推進に対する特許+データによる保護、アライアンス・エコシステム構築に対する特許+データ等による保護、オープン・クローズ戦略に対する特許またはノウハウによる保護、中国等での早期権利化・知財ポートフォリオ強化に対する特許+実用新案による保護が挙げられます。

このようなビジネスモデルに応じた知財ミックス戦略を実行するには、各知財を事業への貢献といった観点から評価する「知財ポートフォリオ評価」が有効なソリューションとなります。知財ポートフォリオの評価によって、事業優位性確立のために必要な知財、知財価値向上のための知財種類の特定等を行うことができます。また、知財の経営貢献の見える化、知財投資の費用対効果の測定にも役立ちます。

デロイト トーマツ ファイナンシャル アドバイザリーの知的財産アドバイザリーチームにはIT、自動車、製薬などの豊富な実績と様々な業界の知見を有する知財ポートフォリオ評価のスペシャリストが多数在籍しており、万全な体制により知財ポートフォリオ評価による最適なソリューションを提供し、クライアントの知財活動を支援いたします。

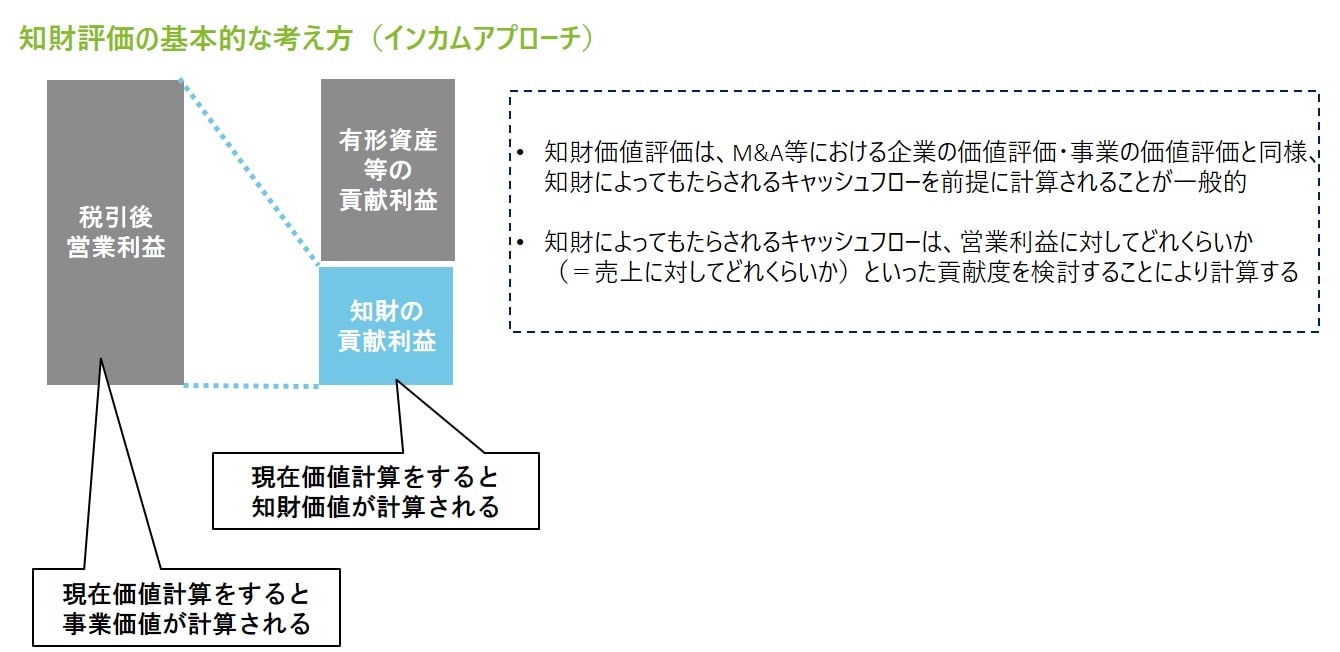

知財価値評価の基本的な考え方(インカムアプローチ)

知財価値評価は、M&A等における企業の価値評価・事業の価値評価と同様、知財によってもたらされるキャッシュフローを前提に計算されることが一般的です。知財によってもたらされるキャッシュフローは、知財の種類に限らず、知財が利益(売上)にどのくらい貢献しているか、知財の活用により利益(売上)がどれだけ増加するか等の貢献度を検討することにより計算します。

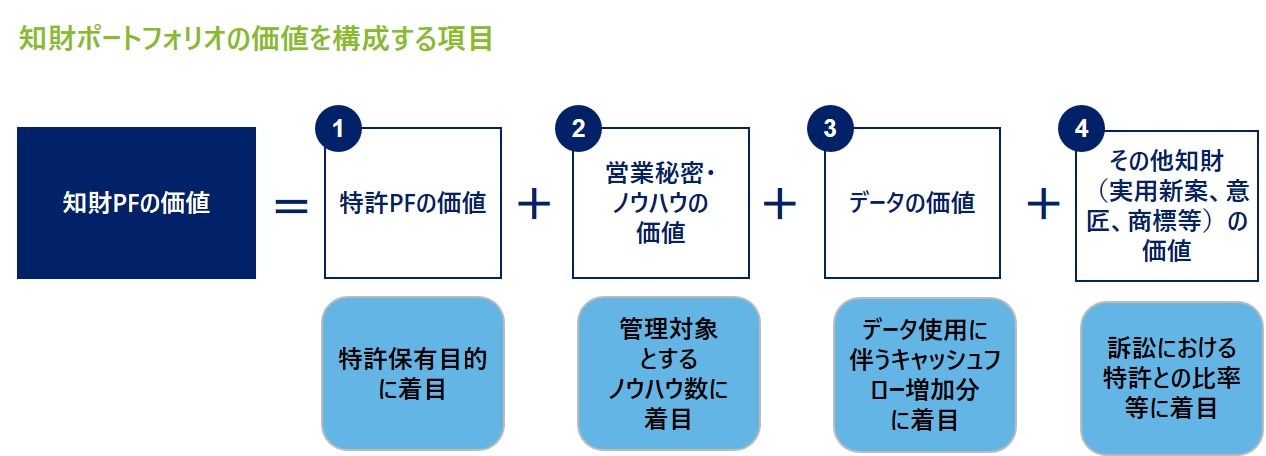

知財ポートフォリオの価値を構成する項目

知財ポートフォリオの価値は、各企業の知財活用の状況によって異なるため、下記では、一般的な4項目を記載しています。例えばデータは使用しないということであれば、データの価値の勘案は不要です。一方、特許を多く保有することによるPR効果・ロックイン効果などがある場合はそれらも検討要素に組み込む、複数知財保有によるシナジー効果が見込めるのであれば当該効果を組み込む等が考えられます。

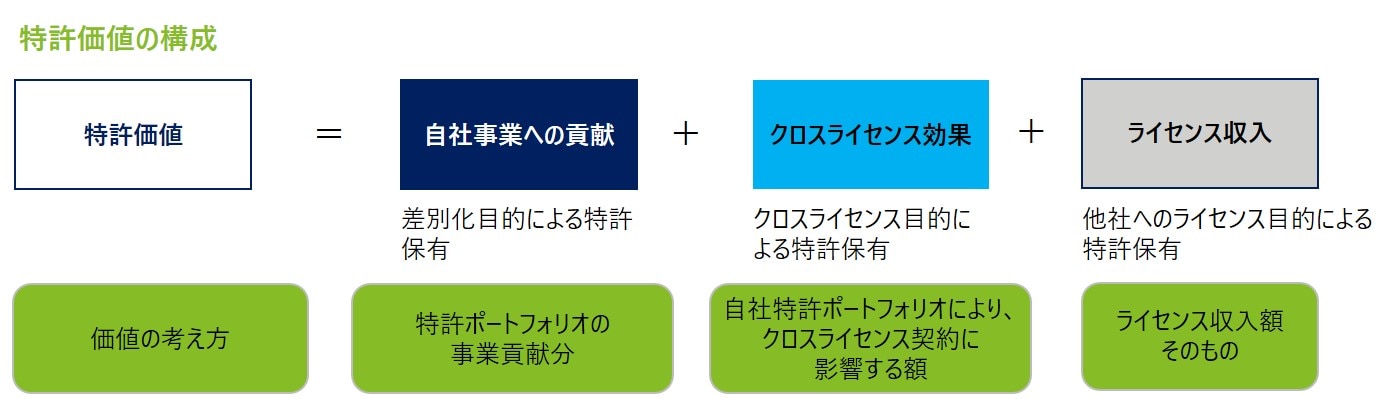

特許価値の構成

知財ポートフォリオの評価は、知財ミックス戦略のために実施するものであるため、知財ポートフォリオを構成する特許の価値評価は、当該特許の保有目的に応じて評価するべきものと考えられます。特許の保有目的によって、事業への貢献の考え方は異なり、必要とする特許件数も異なります。

特許の価値は、主に3要素から構成され、各要素は特許保有目的(差別化目的、クロスライセンス目的、他社へのライセンス目的)に紐づけられます。要素(保有目的)毎の価値の考え方は次の通りです。

要素1:

自社事業への貢献差別化目的で保有する特許の価値であり、特許を使用する事業の利益(売上)に対してどれだけの貢献があるかという観点で評価します。また、ベンチマーク分析等によってあるべき特許ポートフォリオ水準を決定し、あるべき特許ポートフォリオ水準を上回る特許ポートフォリオ(過剰分)は価値のないものとします。

要素2:

クロスライセンス効果クロスライセンス目的で保有する特許の価値であり、クロスライセンス相手を想定した上で評価します。事業保護に向けたライセンス戦略遂行に必要な特許ポートフォリオの検討から、あるべき特許ポートフォリオ水準を決定します。

要素3:

ライセンス収入外部へのライセンス目的で保有する特許の価値であり、ライセンス収入そのものを特許の価値として評価します。

目的別の特許評価によって、あるべき特許ポートフォリオの水準を把握することができ、出願戦略の検討、追加出願を行った場合の効果(価値増加分)を検討することが可能となります。

特許価値評価の評価単位・質の検討

特許の価値評価は、知財ミックス戦略立案の単位(粒度)と整合をとりながら行うことが効果的です。全社レベルで全体的に検討する場合は、売上情報などの事業関連情報も全社のものとなりますが、細分化して検討する場合は、セグメント毎・技術毎・製品毎など、状況に応じた分類を行うことになります。

また、特許の価値評価は、特許の件数に着目して行いますが、質の評価も取り入れることが可能です。特許の質をどのように評価するかは、決まった方法があるわけではなく、ビジネスの状況・競合の特許の状況等に応じてロジックを検討する必要があります。

ノウハウの価値

ノウハウは、事業分野・技術分野によって、特許化したほうが良いもの・ノウハウとして秘匿したほうがよいものとそのバランスが異なるものと考えられます。ノウハウの事業貢献は、特許の事業貢献と比較して検討することになりますが、知財ポートフォリオの評価を行うに際しては、ノウハウの数量情報も必要です。一言でノウハウといっても、企業によってそのレベルは様々で、単なるデータや情報といったものから、特許と同程度のものまで幅広く存在します。ノウハウの価値評価を行うには、ノウハウの数量情報を把握する必要があり、価値評価を行う対象としてのノウハウを決定すること、価値評価を行う対象としてのノウハウを管理できていることが前提となります。

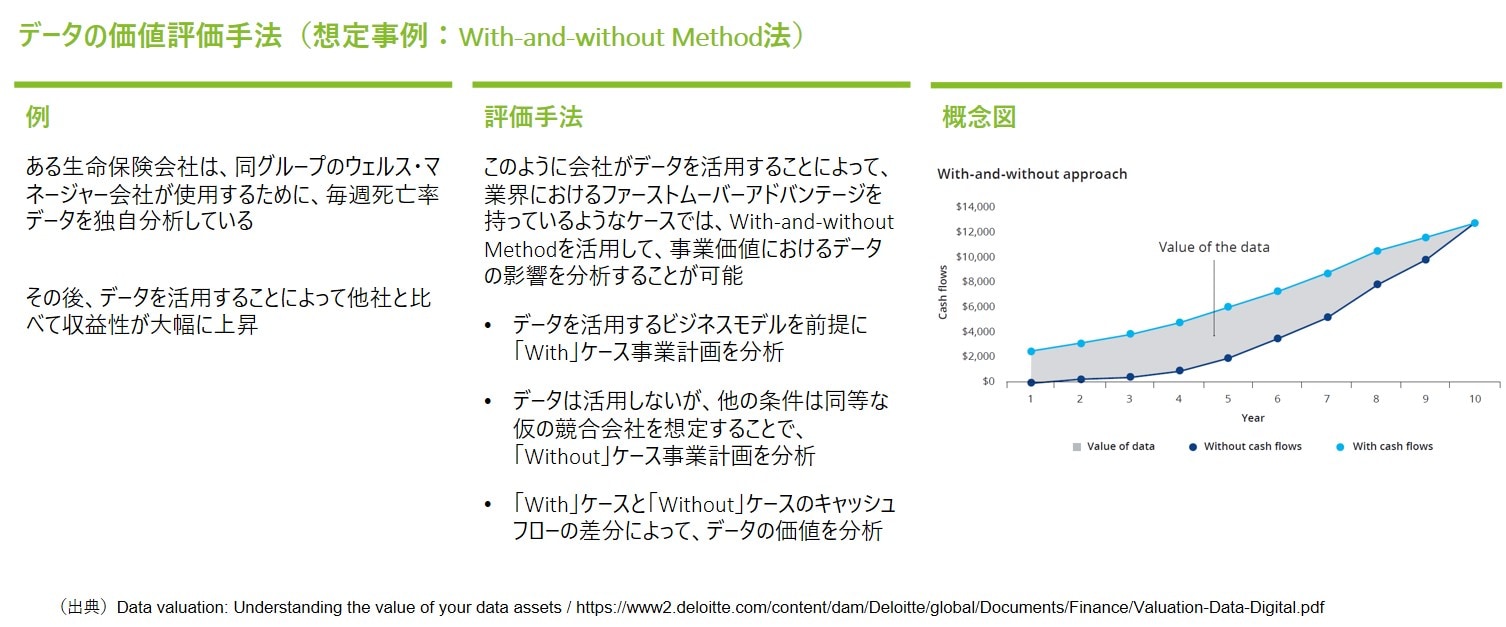

データの価値

データの価値計算は、代表的なものとして以下のアプローチがあります。ただし、データの利活用の状況は企業によって異なりますので、データの利用によるキャッシュフローへの影響(利益がどれだけ増加したか、利益率をどれだけ改善したか等)を念頭に、企業個別の価値計算ロジックの構築が必要です。

■インカムアプローチ

- With-and-without Method:データの有無によるキャッシュフローへの影響を定量化することによってデータの価値を評価する手法。(その他事業用資産の生産性は変わらないことが前提)データが存在するケースと、存在しないケースのキャッシュフロー等を推定し、二つのキャッシュフローの差分をベースにデータの価値を評価する。

- ロイヤリティ免除法(Relief from royalty method):ロイヤルティ免除法は評価対象のデータが、仮に第三者のものであったと仮定した場合に、ライセンス契約に基づいて第三者に対して支払うことになるであろうロイヤルティ料の現在価値をもって当該データの価値とする手法。

- 超過収益法(Multi-period excess earnings method, MPEEM):データが生みだす将来利益から運転資本、固定資産等の貢献資産により要求されると想定される期待収益をキャピタルチャージとして控除した残余利益が評価対象データに帰属するものとして、当該データの価値を評価する手法。

■コストアプローチ

データの再調達原価をその価値とする手法。仮の投資家が、同等のデータを調達するための原価以上は支払わないことを前提にする手法。

■マーケットアプローチ

類似データ取引を参照する手法。データの比較可能性に関しては引き続き検討が必要だが、データ取引市場が成熟していくことによって、データ評価におけるマーケットアプローチの採用も増えると期待されている。

その他知財の価値評価方法(意匠・実用新案を例とした場合)

意匠や実用新案などのその他知財は、特許評価における「自社事業への貢献」と同様に考えることが一般的です。ただし、特許と比較して意匠や実用新案は、事業への貢献を分析する情報が十分にないこともあり、ビジネスの実態に応じたロジックを構築することが必要です。一手法として、訴訟を分析することによって、特許価値との比較で価値を検討することも有効と考えています。ただし、意匠に関しては、個別性が高い知財権となることから、慎重な検討が必要となります。