Artykuł

Projekt ustawy o fundacji rodzinnej – czas na konsultacje publiczne

Komentarz ekspertów Deloitte

Projekt przygotowany przez Ministerstwo Rozwoju, Pracy i Technologii we współpracy z Ministerstwem Finansów.

W dniu 22 marca 2021 r. w godzinach wieczornych, na stronie Rządowego Centrum Legislacji ogłoszono projekt ustawy o fundacjach rodzinnych. Tego samego dnia, trafił on również do konsultacji publicznych, które będą trwały do 21 kwietnia 2021 r. Projekt został przygotowany przez Ministerstwo Rozwoju, Pracy i Technologii we współpracy z Ministerstwem Finansów. Planowany termin wejścia ustawy w życie to 1 stycznia 2022 r.

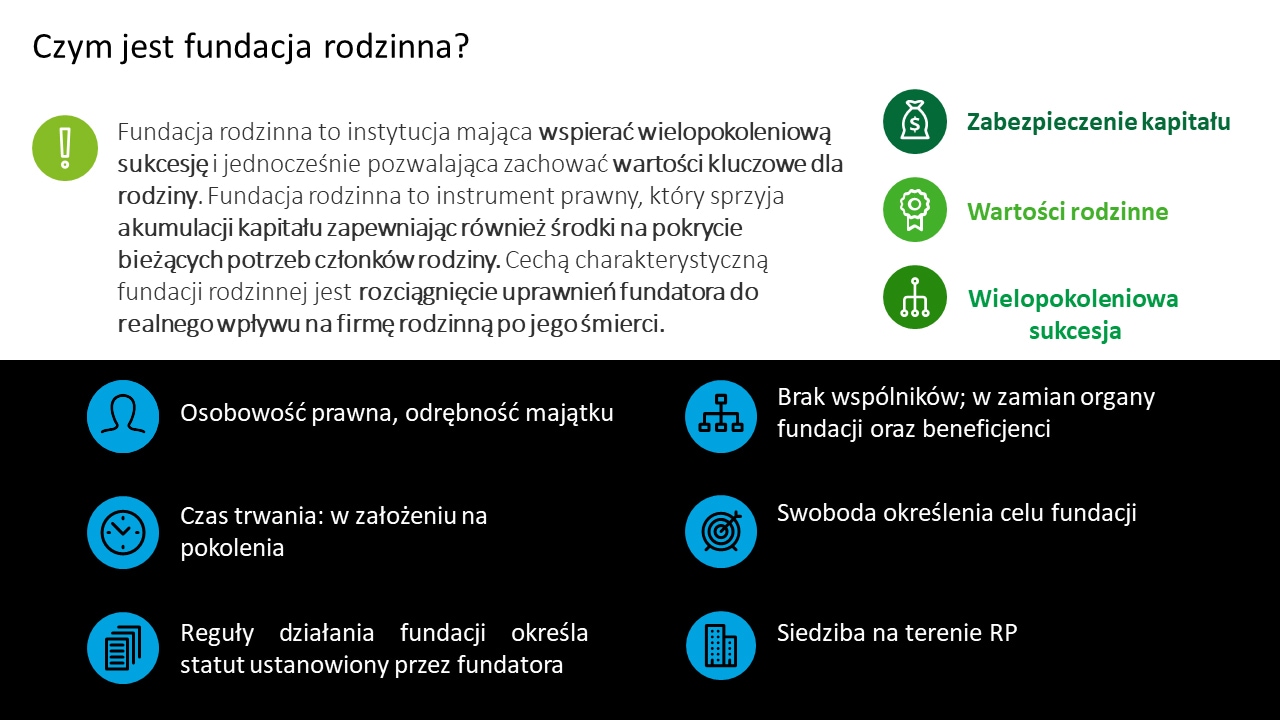

Już samo ogłoszenie projektu ustawy należy uznać za duży przełom w myśleniu prawodawców o sukcesji w ramach firm rodzinnych. W przypadku wejścia w życie, projekt ten, daje realną szansę na utrzymanie polskich firm rodzinnych w rękach najbliższych oraz na akumulację polskiego kapitału. Firmy rodzinne będą miały szansę na realizację marzeń o wielopokoleniowych podmiotach, które zachowają swój rodzimy charakter.

Fundacja rodzinna – przełomowy instrument dla udanej sukcesji

Wyjątkowość fundacji rodzinnej leżeć ma przede wszystkim w kilku kluczowych cechach:

- Fundacja rodzinna nie będzie miała wspólników - to pozwoli uniknąć ryzyka zbycia lub utraty praw majątkowych do firmy, a więc umożliwi zachowanie rodzinnego charakteru firmy.

- Sukcesja w modelu fundacji rodzinnej odbywa się tylko raz – przy jej utworzeniu. Dzięki temu, fundacja nie jest narażona na ryzyka związane z przedwczesną śmiercią właścicieli firmy oraz niepewnością prawną, co do tego, kto jest jej właścicielem.

- Fundacja Rodzinna pozwoli na oddzielenie statusu jej beneficjenta od osoby, która nią zarządza – to spowoduje, że fundator uniknie dylematu czy pozbawić udziałów w firmie sukcesorów pasywnych, czy też przekazać im te udziały.

- Fundacja Rodzinna pozwoli na zachowanie dużej elastyczności zarówno w zakresie wyznaczania kręgu beneficjentów, jak i sposobu podejmowania strategicznych decyzji.

- Cel fundacji obejmuje przede wszystkim cele rodzinne, a więc fundacja będzie mogła realizować przedsięwzięcia, które są ważne z perspektywy rodziny, ze środków wspólnych.

Główne założenia projektu ustawy o fundacji rodzinnej

Polski projekt ustawy o fundacjach rodzinnych zakłada w szczególności, że:

- Fundację będzie mogła założyć jedna lub więcej osób fizycznych, a jej beneficjentami będą mogły być wyłącznie osoby fizyczne bądź organizacje pożytku publicznego.

- Fundacja będzie miała trzy organy:

– zarząd, czyli organ zarządzający fundacją operacyjnie,

– radę protektorów, stanowiącą organ nadzoru (obligatoryjny tylko w określonych sytuacjach),

– zgromadzenie beneficjentów, czyli organ, który w założeniu projektodawcy jest epizodyczny, jednak w praktyce będzie on pełnić kluczową rolę przy powoływaniu członków pozostałych organów fundacji. - Prawo spadkobierców ustawowych do zachowku zostanie zachowane również wobec fundacji, jednak wprowadzono możliwość rozłożenia zachowku na raty czy też jego miarkowania przez sąd.

- Fundacja nie będzie mogła prowadzić działalności gospodarczej, a więc będzie wyłącznie podmiotem pełniącym funkcję właścicielską wobec spółek operacyjnych.

- Fundacja rodzinna będzie podlegała rejestracji w KRS, a jej statut będzie jawny, tak jak w przypadku spółek prawa handlowego.

- Fundacja rodzinna będzie odpowiedzialna za zobowiązania alimentacyjne fundatora, choćby powstały one po utworzeniu się fundacji, jak również za pozostałe długi fundatora, które istnieć będą w dniu jej założenia.

Komentarz dotyczący projektu ustawy o fundacji rodzinnej

Po wstępnej analizie projektu ustawy, należy uznać go za dobry punkt wyjścia do dyskusji o ostatecznym kształcie zasad funkcjonowania polskiej fundacji rodzinnej.

Najważniejsze założenia dotyczące fundacji rodzinnej, z punktu widzenia prawnego, zostały w nim uwzględnione, chociaż w kilku miejscach projekt może wymagać modyfikacji lub doprecyzowania. Z naszej perspektywy, projekt potrzebuje refleksji w zakresie szeregu rozwiązań prawnych, które zostały w nim zastosowane. Poniżej wskazujemy przykładowe zagadnienia skłaniające do dyskusji.

Czy fundator powinien mieć zawsze prawo do zmiany decyzji o utworzeniu fundacji lub zasad jej funkcjonowania, czy też powinna istnieć możliwość zrzeczenia się takiego uprawnienia przy założeniu fundacji?

Naszym zdaniem, w wielu sytuacjach, statut fundacji będzie wynikiem wspólnej pracy nestora oraz sukcesorów, a ta powinna opierać się na zaufaniu, że wypracowane regulacje nie ulegną zmianie bez zgody wszystkich interesariuszy. Takie zaufanie najlepiej budować na trwałych rozwiązaniach prawnych.

Obecnie, projekt ustawy przewiduje szereg uprawnień dla fundatora, które aż do śmierci, czynią go pełnym dysponentem fundacji rodzinnej. Przede wszystkim, jest on zawsze uprawniony do podjęcia decyzji o rozwiązaniu fundacji rodzinnej lub o wprowadzeniu zmian w zakresie beneficjentów i przysługujących im uprawnień. Zmiany statutu fundacji za życia fundatora, jeśli zostaną przewidziane, będą mogły być dokonywane wyłącznie przez niego. Co więcej, nie przewidziano żadnego trybu, w ramach którego fundator mógłby się tych uprawnień zrzec (np. w statucie fundacji rodzinnej).

Mając na uwadze fakt, iż sukcesorzy będą zachęcani do zrzekania się zachowku, aby zabezpieczyć przyszły byt fundacji rodzinnej, bardzo trudno jest zrozumieć nadzwyczajną pozycję fundatora i brak możliwości zmiany w tym zakresie. Takie rozwiązania obniżają atrakcyjność fundacji rodzinnej, jako instrumentu promującego wielopokoleniową sukcesję.

W naszej ocenie, fundator powinien posiadać uprawnienie, które przypisuje mu projektodawca. Jednak w chwili zakładania fundacji, powinien mieć prawo do tego, by zrzec się skutecznie tych uprawnień albo zmodyfikować je w sposób należycie zabezpieczający sukcesorów. Nestorzy przekazują zwykle znaczącą część majątku kolejnemu pokoleniu jeszcze za życia, również dlatego, że obawiają się, że wraz z postępującym wiekiem ich proces decyzyjny ulegnie naturalnemu osłabieniu. Znane są przypadki, w których pod koniec życia, nestorzy podejmują nieracjonalne decyzje. Stąd też bardzo wielu potencjalnych fundatorów chce zabezpieczyć swoich sukcesorów, jak i samych siebie, przed negatywnymi skutkami decyzji, podejmowanych przez siebie pod koniec życia. Jesteśmy zdania, że należy im to umożliwić.

Czy w projekcie ustawy wyraźnie można wskazać, że prawa beneficjenta są niezbywalne?

Naszym zdaniem, z samej natury fundacji rodzinnej wynika, że prawa te są niezbywalne. Inne rozwiązanie prowadziłoby do utraty wielu, właściwych wyłącznie dla niej, cech. Z uwagi na to, że prawa majątkowe są, co do zasady, zbywalne oraz istnieje zakaz wynikający z art. 57 KC, warto wskazać, że prawa beneficjenta są niezbywalne. Gdyby były one zbywalne, to wiązałoby się to z szeregiem negatywnych skutków, a w szczególności:

- zbywanie praw beneficjentów na rzecz osób trzecich,

- możliwości egzekucji z uprawnień beneficjenta i tym samym zbywanie uprawnień na rzecz osób trzecich,

- dziedziczenie uprawnień beneficjenta.

- co niweczy sens fundacji rodzinnej, jako instrumentu prawego zapewniającego integralność firmy rodzinnej i pozostanie firmy w rękach najbliższych krewnych.

Czy konieczne jest narzucanie fundacjom rodzinnym, aby co najmniej 50 proc. członków zarządu oraz rady protektorów pochodziło spoza grona beneficjentów?

Wiele firm nie wyobraża sobie, żeby osoby spoza rodziny miały decydujący wpływ na jej funkcjonowanie. Takie rozwiązanie może prowadzić do odrzucenia fundacji rodzinnej jako instrumentu sukcesji. Istnieją również firmy rodzinne, w których fundator sam będzie przewidywał udział osób trzecich w zarządzaniu fundacją rodzinną. Natomiast, w licznych przypadkach, rodziny nie będą w stanie całkowicie rezygnować z zachowania dominującego głosu w kluczowych organach tej fundacji. Wydaje się więc, że nie ma żadnego aksjologicznego ani też funkcjonalnego uzasadnienia dla narzucania takich twardych ograniczeń na fundację rodzinną. Z naszej perspektywy, takie rozwiązanie nie jest uzasadnione, gdyż rolą fundacji jest przede wszystkim zapewnienie integralności firmy rodzinnej, tj. zachowanie firmy w rękach rodziny, a nie osób trzecich. Kwestia ta powinna być regulowana w statucie fundacji, a wola fundatora w tym zakresie nie powinna być ograniczana.

Czy zasady ładu korporacyjnego w fundacji rodzinnej powinny być sztywne, czy też fundatorzy powinni mieć w tym zakresie większą swobodę?

Projektodawca postanowił przyznać fundatorowi bardzo ograniczoną swobodę w zakresie projektowania zasad ładu korporacyjnego fundacji. Obecnie, projekt zakłada, że reguły ładu korporacyjnego będą bardziej sztywne od tych, które dotyczą funkcjonowania spółek akcyjnych:

- Każdemu członkowi fundacji (zarząd, rada protektorów i zgromadzenie beneficjentów) przysługuje jeden głos.

- Zasady podejmowania decyzji są podobne do tych, które obowiązują w zarządach lub radach nadzorczych spółek kapitałowych.

- Sztywne reguły powoływania członków zarządu i rady protektorów (za życia członków organów), powołuje fundator, a po jego śmierci - członków zarządu powołują konkretnie wskazane w projekcie organy (co do zasady organ wyższego rzędu powołuje członków organu niższego rzędu).

- Regulacją zapewniającą minimum swobody dla fundatora jest możliwość wskazania beneficjentów, którzy będą zasiadać w zgromadzeniu. Jest to reguła zerojedynkowa - albo dany beneficjent zasiada w zgromadzeniu i zawsze ma jeden głos, albo nie zasiada w nim w ogóle i nie przysługuje mu głos decyzyjny.

- Projekt ustawy nie dopuszcza żadnych uprawnień osobistych ani innych możliwości regulowania ładu korporacyjnego w fundacji rodzinnej.

Rozwiązania wskazane przez projektodawcę mogłyby stanowić jeden z modeli funkcjonowania fundacji rodzinnej, jednak założenie, że powyższy model będzie przystawał do sytuacji większości firm rodzinnych jest, w naszej ocenie, błędne. Różnicowanie wpływu poszczególnych beneficjentów na funkcjonowanie fundacji rodzinnej jest bardzo ważne z perspektywy większości firm rodzinnych, które zostały przez nas o to zapytane. W praktyce może doprowadzić to do sytuacji, w której liczba dzieci będzie decydowała o tym, która linia rodzinna będzie zarządzać fundacją rodzinną, co dla większości tego typu firm jest mechanizmem nie do zaakceptowania.

Należy więc zwrócić uwagę na to, że w wielu firmach rodzinnych dokonała się już częściowa sukcesja udziałów na rzecz kolejnych pokoleń, albo też udziały poszczególnych gałęzi rodziny od samego początku nie były równe. Dla takich rodzin, zasada „jeden beneficjent - jeden głos” oznacza, że fundacja rodzinna może przestać być dla nich akceptowalnym rozwiązaniem. Trudno sobie wyobrazić, aby właściciele większej liczby udziałów, mieli się zgodzić na mniejszy wpływ beneficjentów z tej linii rodzinnej, niż wynikałoby to z ich udziału, a z drugiej strony właściciele mniejszej liczby udziałów nie zgodzą się na wyłączenie ich uprawnień do zarządzania firmą w całości.

Wpływ członków poszczególnych organów na podejmowane decyzje powinien być różny, bo tego wymagają uwarunkowania rodzinne, biznesowe, czy też prosty fakt, że nie wszyscy wnoszą do fundacji porównywalny majątek. Zachodzi więc pytanie, czy rola rady protektorów bądź zarządu, nie powinna być jednak wzmocniona poprzez umożliwienie przekazywania nierównych głosów, poszczególnym członkom tych organów. W ogólnym założeniu, to zarząd i rada protektorów powinny pełnić dominującą rolę w fundacji rodzinnej, a zgromadzenie beneficjentów, powinny być organem incydentalnym. Wydaje się jednak, że brak możliwości różnicowania siły głosów poszczególnych członków organu, prowadzić będzie do tego, że najważniejsze decyzje ostatecznie będzie podejmować zgromadzenie beneficjentów.

Projektodawca nie przewidział również wprowadzania żadnych uprawnień osobistych, dla poszczególnych beneficjentów związanych przykładowo z możliwością powołania członków z różnych organów. Fundatorzy nie posiadają więc należytej swobody, która pozwoliłaby im na wypracowanie mechanizmów wyłaniania odpowiednich elit w ramach rodziny, które mogłyby kierować fundacją zgodnie z wolą fundatorów. Naszym zdaniem, projekt ustawy powinien dopuścić większą swobodę w tym zakresie.

Czy uprawnienia fundacji rodzinnej związane z zachowkiem powinny być skorelowane tylko z wniesieniem do niej przedsiębiorstwa, czy może też innych aktywów?

W projekcie ustawy przewidziano, że nawet beneficjenci fundacji będą uprawnieni do żądania od niej przysługującego im zachowku po fundatorach. W celu zmniejszenia niekorzystnych skutków tego rozwiązania, projektodawca zaproponował, aby zachowek mógł być obniżony w wyjątkowych okolicznościach, przy uwzględnieniu przedsiębiorstwa, którego wartość uwzględnia się przy obliczaniu zachowku. Wydaje się więc, że w większości przypadków do fundacji, zwłaszcza z uwagi na zakaz prowadzenia działalności gospodarczej, nie będzie wnoszone przedsiębiorstwo, a akcje bądź udziały spółek, które będą je prowadzić. Stąd też uważamy, że proponowany przepis powinien tę kwestię uwzględniać i do niej również się odnosić.

Jak uregulować kwestię roszczeń alimentacyjnych?

Wydaje się, że dobrym rozwiązaniem byłoby wprowadzenie wyraźnej zasady, że wypłata świadczeń z fundacji rodzinnej na rzecz beneficjentów uprawnionych do alimentów od fundatora, będzie zaliczana na poczet alimentów należnych tym beneficjentom od fundatora.

Czy fundacji należy zakazać prowadzenia działalności gospodarczej?

Naszym zdaniem, całkowity zakaz prowadzenia działalności gospodarczej jest zbyt daleko idący i nie adresuje należycie potrzeb firm rodzinnych. Nie negując troski projektodawcy o to, aby fundacja nie prowadziła ryzykownej działalności gospodarczej uważamy, że powinna mieć ona uprawnienie do uzyskiwania dochodów z wniesionych do niej aktywów – również innych niż udziały lub akcje. Dotyczy to w szczególności nieruchomości, praw własności intelektualnej czy też innych aktywów, które nie generują z zasady bardzo istotnych ryzyk, a przynoszą tak zwane dochody pasywne. Naszym zdaniem zakazywanie fundacjom tego typu działalności, zmusi je do zakładania spółek majątkowych, które będą prowadzić taką działalność. To natomiast może utrudnić, a nawet uniemożliwić fundacjom wykorzystywanie aktywów do nich wniesionych, w celach zarówno biznesowych, jak i celach rodzinnych.

Wydaje się, że tego typu regulacja może wynikać przede wszystkim z przyjętego modelu opodatkowania, który zakłada opodatkowanie dywidend wypłacanych do fundacji rodzinnej, gdyż zmusza fundację do przesuwania majątku do spółek operacyjnych. To jednak znacząco obniża atrakcyjność fundacji rodzinnej nie tylko w zakresie opodatkowania, ale również w zakresie swobody tworzenia tak zwanych biur rodzinnych (ang. family offices). Uważamy, że skoro główną troską projektodawcy jest bezpieczeństwo majątku fundacji rodzinnej, to powinien on zakazywać jedynie działalności gospodarczej, która realnie temu majątkowi może zagrozić. Czerpanie dochodów pasywnych z wynajmu nieruchomości bądź udostępniania innych aktywów podmiotom trzecim, nie naraża majątku fundacji na ryzyko, a może pozwolić na wykorzystywanie tych samych aktywów na cele typowo rodzinne.

Projekt ustawy o fundacjach rodzinnych, pomimo wyżej wskazanych kwestii, które jak wierzymy choćby w części zostaną zmodyfikowane na dalszym etapie prac, zasługuje na uznanie – chociażby z perspektywy prawnej. Dzięki tej ustawie, po wprowadzeniu pewnych zmian zmierzających do zwiększenia elastyczności instrumentu prawnego, firmy rodzinne będą mogły się realnie zabezpieczyć przed utratą swojego charakteru.

Kwestie opodatkowania fundacji rodzinnej w projekcie ustawy

Niestety o tak pozytywnych ocenach nie można mówić analizując rozwiązania podatkowe zawarte w projekcie tej ustawy. Na tym etapie ustawodawca nie daje żadnych zachęt podatkowych, które zmobilizowałyby potencjalnie chętnych do założenia fundacji rodzinnej.

Korzystne zapisy podatkowe w projekcie ustawy o fundacji rodzinnej:

- Zgodnie z obecnym projektem, wniesienie majątku do fundacji rodzinnej przez fundatora nie będzie podlegało opodatkowaniu podatkiem dochodowym.

- Wypłata świadczeń fundacji rodzinnej na rzecz uprzywilejowanych beneficjentów (są nimi - małżonek, zstępni, wstępni, pasierb, rodzeństwo, ojczym i macocha fundatora oraz sam fundator) ma być zwolniona od podatku od spadków i darowizn, jeżeli przedmiotem świadczenia jest mienie wniesione do fundacji przez tego fundatora (jest to istotne w sytuacji, gdy będzie więcej niż jeden fundator). Niezbyt precyzyjna i logicznie sprzeczna definicja mienia obejmuje mienie wniesione przez fundatora fundacji rodzinnej, dochody z niego (ewentualnie mienie nabyte lub uzyskane przez fundację w zamian za te środki) oraz fundusz operatywny (zgodnie z art. 15 projektu fundusz ten stanowi mienie wniesione przez fundatora).

Pozostałe regulacje podatkowe w projekcie ustawy o fundacji rodzinnej

Naszą uwagę kierujemy na budzące wątpliwości, co do korzystności zapisów, regulacje podatkowe:

- Od otrzymanych świadczeń fundacji rodzinnej, powyżej wartości mienia wniesionego przez fundatora, beneficjenci uprzywilejowani oraz w każdym przypadku wszyscy pozostali beneficjenci fundacji zapłacą zryczałtowany podatek od spadków i darowizny według nowej 19 proc. stawki.

- Fundacja rodzinna ma być podatnikiem podatku dochodowego od osób prawnych, który będzie opodatkowywał swoje dochody według podstawowej 19 proc. stawki podatkowej. W stosunku do fundacji nie znajdzie zastosowania zwolnienie z opodatkowania dochodów fundacji, nawet jeżeli będą one przekazywane na cele statutowe. Nie będzie również możliwości zastosowania 9 proc. podatku CIT. Regulacje te mogą być co najmniej zastanawiające, biorąc pod uwagę jednoczesny, ustawowy zakaz prowadzenia działalności przez fundację (o czym wspominaliśmy wcześniej).

- Wypłata dywidendy przez spółki na rzecz fundacji rodzinnej nie będzie korzystała ze zwolnienia dywidendowego, która obecnie przysługuje spółkom kapitałowym po spełnieniu pewnych warunków.

- Fundacja obłożona zostanie szeregiem obowiązków administracyjnych, takich jak np. prowadzenie ewidencji mienia, składanie informacji miesięcznych dotyczących świadczeń fundacji itp.

- Fundacja rodzinna, zgodnie z projektem, ma odpowiadać całym swoim majątkiem solidarnie z fundatorem za zaległości podatkowe fundatora powstałe przed jej utworzeniem. Odpowiedzialność ma być jednak ograniczona do wartości majątku wniesionego przez fundatora do fundacji rodzinnej.

Podkreślić należy przy tym, że kluczem do popularyzacji fundacji rodzinnych będą z pewnością zasady ich opodatkowania. Jeśli nie będą one porównywalne z innymi formami prowadzenia działalności, to fundacja będzie rzadko stosowaną konstrukcją.

Mamy nadzieję, że ustawodawca wsłucha się w głosy potencjalnie zainteresowanych i skorzysta z rozwiązań, które daje np. fundacja rodzinna w takich krajach jak Lichtenstein czy Malta. Jednocześnie zwracamy uwagę na to, że w kwestiach podatkowych instrument ten, nie posiada w innych krajach założenia, że jest bezpodatkowy albo optymalizujący.

Zespół Deloitte Private, wybrany do wspierania polskich firm rodzinnych i prywatnych, aktywnie brał udział w dotychczasowych pracach legislacyjnych nad projektem ustawy i został zaproszony do udziału w publicznych konsultacjach projektu. W razie wątpliwości, zapraszamy Państwa do kontaktu, chętnie udostępnimy materiały. Zachęcamy również do podzielenia się swoją opinią oraz komentarzami.

Już teraz zapraszamy Państwa na webinar, gdzie opowiemy szerzej o regulacjach ujętych w projekcie ustawy o fundacji rodzinnej.

Bezpłatne seminarium on-line:

9 kwietnia 2021 r., godz. 13:30-15:00

Obejrzyj nagrania poprzednich webinarów z cyklu: Fundacja rodzinna

Kontakt:

Michał Lejman

Partner Associate w dziale Doradztwa Podatkowego | Lider sektora SME

Rekomendowane strony

Polska fundacja rodzinna

Jak się przygotować do jej założenia?