Analizy

Ustalenie wartości kosztów kwalifikowanych w ramach nowej Specjalnej Strefy Ekonomicznej/Polskiej Strefy Inwestycji

Strefa Ulg i Dotacji (8/2023) | 4 kwietnia 2023

Jakie nakłady można uwzględnić przy kalkulacji limitu zwolnienia podatkowego, przyznanego na podstawie decyzji o wsparciu?

Przedsiębiorcy ubiegający się o pomoc publiczną w postaci zwolnienia podatkowego na podstawie decyzji o wsparciu zobowiązani są do spełnienia określonych warunków, w tym do poniesienia kosztów kwalifikowanych, których wysokość jest jednym z czynników pozwalających na kalkulację limitu dostępnej pomocy (zwolnienia podatkowego). W niniejszym artykule pomagamy odpowiedzieć na pytanie, jak prawidłowo określić wydatki kwalifikujące się do objęcia wsparciem w ramach Polskiej Strefy Inwestycji (PSI).

Na wstępie należy podkreślić, że z uwagi na złożoność tematu, na etapie przygotowywania wniosku o wydanie decyzji o wsparciu warto zwrócić szczególną uwagę na przedstawienie w nim odpowiednich opisów dot. kosztów kwalifikowanych nowej inwestycji.

Zapisz się: "Strefa Ulg i Dotacji"

Subskrybuj i otrzymuj na maila powiadomienia o nowych wydaniach newslettera.

Zapisz sięW celu spełnienia kryterium ilościowego (tj. minimalnego poziomu kosztów kwalifikowanych, umożliwiających uzyskanie decyzji o wsparciu), jako koszty kwalifikowane nowej inwestycji przedsiębiorcy mogą wskazać:

- koszty inwestycji kwalifikujące się do objęcia pomocą publiczną z tytułu nowej inwestycji, z wyłączeniem kosztów poniesionych na samochody osobowe, środki transportu lotniczego, tabor pływający oraz inne składniki majątku służące głównie celom osobistym przedsiębiorcy, a w przypadku przedsiębiorcy będącego spółką handlową – głównie celom osobistym jej wspólnika albo akcjonariusza, pomniejszone o naliczony podatek od towarów i usług oraz o podatek akcyzowy, jeżeli możliwość ich odliczeń wynika z odrębnych przepisów, lub

- dwuletnie koszty pracy poniesione przez przedsiębiorcę na tworzenie określonej liczby nowych miejsc pracy, przez określony czas, w związku z realizacją nowej inwestycji, jakie mogą być uwzględnione przy określaniu maksymalnej pomocy publicznej.

Mając na uwadze powyższe, wydatki kwalifikujące się do objęcia wsparciem mogą stanowić:

- wyłącznie koszty inwestycji;

- wyłącznie dwuletnie koszty pracy; albo

- jednocześnie koszty inwestycji i dwuletnie koszty pracy.

Należy jednak zauważyć, że choć przedsiębiorca może zadeklarować ponoszenie obu kategorii kosztów na potrzeby spełnienia kryterium ilościowego, to maksymalna dopuszczalna wielkość pomocy publicznej na realizację nowej inwestycji jest obliczana albo na podstawie kosztów inwestycji, albo na podstawie dwuletnich kosztów pracy. Powyższe skutkuje tym, że w przypadku deklarowania jednocześnie obu kategorii kosztów kwalifikowanych, dostępny limit wsparcia jest obliczany wyłącznie na podstawie tej kategorii, której wartość będzie większa.

W praktyce, aby poniesione wydatki mogły zostać uznane za koszt kwalifikowany, co do zasady muszą one każdorazowo spełnić następujące przesłanki:

- wydatek powinien być funkcjonalnie związany z realizacją nowej inwestycji;

- wydatek musi być poniesiony w okresie ważności decyzji o wsparciu (DoW);

- wydatek musi być poniesiony na terenie określonym w DoW;

- wydatek powinien zostać poniesiony w ramach zakładu, dla którego wydano DoW (zwracamy uwagę, że niniejsze wynika z dotychczasowego podejścia organów podatkowych i nie znajduje bezpośredniego potwierdzenia w przepisach);

- w przypadku przedsiębiorców korzystających ze zwolnienia na podstawie kosztów inwestycji, własność składników majątku, z którymi były związane koszty, musi być utrzymana przez co najmniej 5 lat od dnia ich wprowadzenia do ewidencji środków trwałych oraz wartości niematerialnych i prawnych (3 lata w przypadku MŚP);

- w przypadku przedsiębiorców korzystających ze zwolnienia na podstawie dwuletnich kosztów pracy, konieczne jest utrzymanie każdego miejsca pracy przez co najmniej 5 lat od dnia jego utworzenia (3 lata w przypadku MŚP).

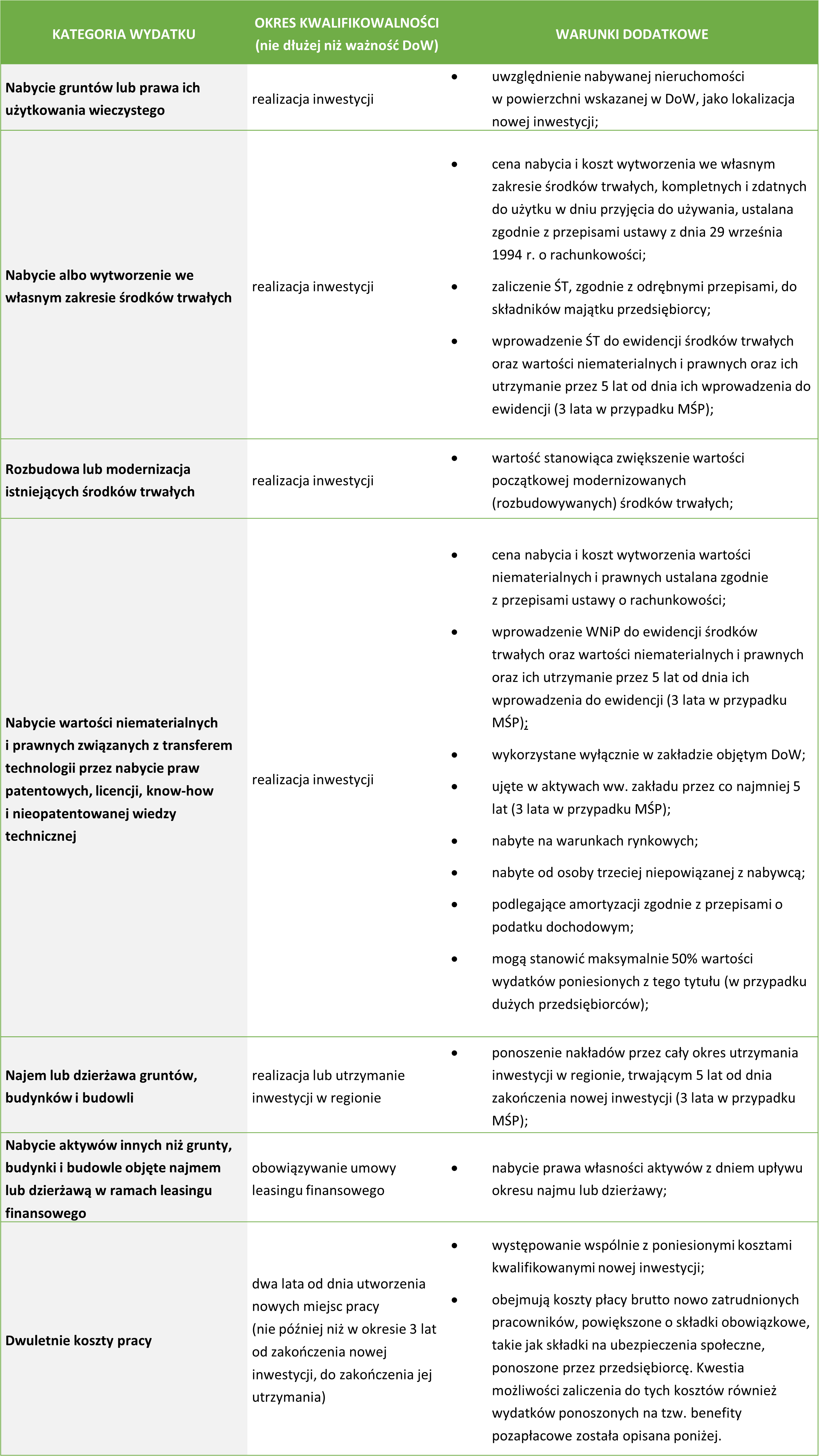

W zależności od rodzaju nakładów oraz statusu przedsiębiorcy, inwestorzy zobowiązani są również do spełnienia innych, dodatkowych warunków, które zostały przedstawione w poniższej tabeli.

Cenę nabycia lub koszt wytworzenia środków trwałych oraz wartości niematerialnych i prawnych ustala się zgodnie z przepisami ustawy z dnia 29 września 1994 r. o rachunkowości, tj. według cen nabycia lub kosztów wytworzenia, lub wartości przeszacowanej (po aktualizacji wyceny środków trwałych), pomniejszonych o odpisy amortyzacyjne lub umorzeniowe, a także o odpisy z tytułu trwałej utraty wartości.

Ponadto w przypadku dużych przedsiębiorców środki trwałe muszą być nowe i nabyte na zasadach rynkowych. Ten warunek nie dotyczy jednak inwestycji polegających na nabyciu aktywów należących do zakładu, który został zamknięty lub zostałby zamknięty, gdyby zakup nie nastąpił.

Jednocześnie, jeżeli duży przedsiębiorca realizuje nową inwestycję polegającą na:

- zasadniczej zmianie procesu produkcji – koszty kwalifikujące się do objęcia pomocą muszą przekraczać koszty amortyzacji aktywów związanych z działalnością podlegającą modernizacji poniesionych w ciągu trzech lat obrotowych poprzedzających rok obrotowy, w którym został złożony wniosek o pomoc;

- dywersyfikacji produkcji istniejącego zakładu – koszty kwalifikujące się do objęcia pomocą muszą przekraczać o co najmniej 200% wartość księgową ponownie wykorzystywanych aktywów wykazaną na koniec roku obrotowego poprzedzającego rok obrotowy, w którym rozpoczęto realizację tej nowej inwestycji.

Należy zwrócić uwagę na wątpliwości odnoszące się do tego czy wydatki, które nie przyczyniają się bezpośrednio do realizacji celu inwestycji początkowej, np. do wzrostu zdolności produkcyjnych, mogą stanowić koszty kwalifikowane. Podejście negatywne w tej kwestii zostało przedstawione przez Ministerstwo Finansów w Objaśnieniach podatkowych z dnia 6 marca 2020 r. („Objaśnienia”), w których wśród przykładów wydatków niestanowiących kosztów kwalifikowanych wymieniono m.in. nakłady na nowy budynek administracyjny czy przyzakładową stołówkę pracowniczą. Zdaniem Ministerstwa, skoro powyższe wydatki nie są funkcjonalnie powiązane z realizowaną inwestycją (produkcyjną lub usługową), to nie należy zaliczać ich do kosztów kwalifikowanych. Powyższe wskazywałoby zatem, że wyłącznie wydatki poniesione na aktywa bezpośrednio służące działalności produkcyjnej lub usługowej mogą stanowić koszty kwalifikowane.

Przedstawione powyżej podejście znajduje odzwierciedlenie m.in. w stanowisku Dyrektora Krajowej Informacji Skarbowej, zgodnie z którym wydatki związane z nabyciem pojazdów do transportu pracowników do zakładu objętego wsparciem, choć zwiększają atrakcyjność miejsca pracy i zwiększają punktualność pracowników produkcyjnych, nie mogą stanowić kosztów kwalifikowanych, ponieważ nie mają bezpośredniego wpływu na proces produkcji (sygn. 0111-KDIB1-3.4010.684.2022.1.PC).

W ocenie organów prezentujących wskazane wyżej podejście, wydatki przeznaczone na realizowanie zadań o charakterze administracyjno-socjalnym (wydatki administracyjno-socjalne), choć niewątpliwie zwiększają atrakcyjność miejsca pracy oraz komfort pracowników, a jednocześnie stanowią immanentny element każdej inwestycji produkcyjnej i usługowej, nie przyczyniają się jednak wprost do samego procesu realizowanego przez przedsiębiorcę w ramach nowej inwestycji i dlatego też nie powinny być uznawane za koszty kwalifikowane.

Takie twierdzenia stoją jednak w kontraście do wyrażonego w Objaśnieniach poglądu, zgodnie z którym wydatki na budowę magazynów do składowania wyrobów gotowych (a zatem do przeprowadzenia czynności już po zakończeniu procesu produkcyjnego) mają bezpośredni wpływ na zwiększenie zdolności produkcyjnej zakładu, a zatem wydaje się, że związane z nią wydatki, mimo iż nie są to środki trwałe bezpośrednio produkcyjne, mogą stanowić koszty kwalifikowane.

Kwestia kwalifikowalności wydatków administracyjno-socjalnych stała się również przedmiotem licznych orzeczeń sądów administracyjnych. Treść wydawanych wyroków w przeważającej mierze wskazuje, że jedynym relewantnym prawnie kryterium zwolnienia podatkowego w ramach DoW jest miejsce uzyskiwania dochodów, a nie ich ścisły, bezpośredni związek (lub jakikolwiek związek) z działalnością produkcyjną lub usługową. Konsekwentnie, wojewódzkie sądy administracyjne prezentują podejście, zgodnie z którym nakłady na infrastrukturę towarzyszącą (np. budynki administracyjno-socjalne, parkingi, place manewrowe, infrastruktura techniczna) mogą stanowić koszt kwalifikowany (por. m.in. wyr. WSA we Wrocławiu z 4 stycznia 2023 r., sygn. I SA/Wr 517/22, wyr. WSA w Opolu z 30 września 2022 r., sygn. I SA/Op 235/22, wyr. WSA w Warszawie z 19 stycznia 2021 r., sygn. III SA/Wa 1706/20). Zwracamy jednak uwagę, że wydawane dotychczas wyroki są nieprawomocne i będą podlegały ocenie Naczelnego Sądu Administracyjnego.

Podsumowując wskazane wyżej wątpliwości, należy podkreślić, że aby w ogóle przedsiębiorca miał szanse uznać, że przedstawione wydatki stanowią koszty kwalifikowane, to w pierwszej kolejności kluczowe jest, aby tego rodzaju wydatki opisać jako koszty inwestycji w ramach wniosku o wydanie decyzji o wsparciu. Następnie wartym rozważenia będzie uzyskanie odpowiedniej interpretacji indywidualnej – co prawda istnieje ryzyko negatywnej odpowiedzi DKIS, natomiast, jak wskazano powyżej, wyroki sądów administracyjnych są obecnie zasadniczo pozytywne. Co istotne, w przepisach nie sformułowano dotychczas zastrzeżenia wykluczającego możliwość uznania, że wydatki administracyjno-socjalne nie mogą stanowić kosztów kwalifikowanych. Stąd, pomimo negatywnych stanowisk organów podatkowych, warto rozważyć ujęcie tych wydatków w kosztach inwestycji, co powinno przełożyć się na wyższą kwotę zwolnienia podatkowego.

Przedsiębiorcy ubiegający się o wsparcie z tytułu tworzenia nowych miejsc pracy w ramach kosztów kwalifikowanych nowej inwestycji wskazują dwuletnie koszty pracy nowo zatrudnionych pracowników. Przez „nowo zatrudnionych pracowników” należy rozumieć wzrost netto liczby pracowników w danym zakładzie, w związku z realizacją nowej inwestycji w stosunku do średniego zatrudnienia w okresie 12 miesięcy przed dniem złożenia wniosku o wydanie DoW.

Dwuletnie koszty pracy obejmują koszty płacy brutto nowo zatrudnionych pracowników, powiększone o składki obowiązkowe, takie jak składki na ubezpieczenia społeczne, ponoszone przez przedsiębiorcę od dnia zatrudnienia tych pracowników. Zwracamy uwagę, że w naszej ocenie, w ramach kosztów wynagrodzeń mogą mieścić się również wydatki związane z oferowaniem pracownikom premii czy benefitów pozapłacowych, tj. przykładowo prywatnej opieki medycznej, ubezpieczenia na życie czy karty Multisport. Z uwagi na nieostre sformułowanie przepisów oraz brak jak dotychczas stanowiska organów w odniesieniu do Nowej SSE/PSI, dopuszczalność takiej praktyki powinna jednak zostać potwierdzona przez przedsiębiorcę w drodze uzyskania interpretacji indywidualnej.

Dla celów kalkulacji wartości tej kategorii kosztów kwalifikowanych należy uwzględniać pracowników:

- z miejsc pracy utworzonych po dniu uzyskania DoW, w związku z realizacją nowej inwestycji, jednak nie później niż w okresie 3 lat od zakończenia nowej inwestycji;

- zatrudnionych w pełnym wymiarze czasu pracy w okresie jednego roku wraz z pracownikami zatrudnionymi w niepełnym wymiarze czasu pracy, w przeliczeniu na etaty w pełnym wymiarze czasu pracy, w tym pracownikami zatrudnionymi na podstawie umowy o pracę na czas określony w celu wykonywania pracy o charakterze dorywczym lub sezonowym.

Mając na uwadze treść Objaśnień należy zauważyć, że choć koszty pracy stanowią jedną z dwóch podstawowych kategorii kosztów kwalifikowanych, to ich poniesienie (zdaniem organów podatkowych) nie może samodzielnie stanowić nowej inwestycji. Powyższe prowadzi do wniosku, że dwuletnie koszty pracy powinny występować wspólnie z poniesionymi kosztami inwestycji, w związku z którą dokonuje się zatrudnienia. Poniesienie kosztów pracy nowo zatrudnionych pracowników bez związku z realizacją nowej inwestycji nie jest również wystarczające, aby wydatki te zostały uznane za koszty kwalifikowane.

Na marginesie warto podkreślić, że w rzeczywistości przed-pandemicznej organy podatkowe niejako utożsamiały zatrudnienie „w związku z realizacją nowej inwestycji” z pracą wykonywaną przez pracowników stacjonarnie

w zakładzie objętym wsparciem. Konsekwentnie, do kosztów kwalifikowanych z tytułu tworzenia nowych miejsc pracy zaliczano, co do zasady wyłącznie pracowników świadczących pracę w zakładzie (biurze). Obostrzenia spowodowane pandemią COVID-19 oraz konieczność wprowadzenia pracy zdalnej/hybrydowej zrewidowały to podejście. Kierując się aktualnym podejściem prezentowanym w wydawanych przez DKIS interpretacjach indywidualnych, zasadniczo zwolnieniu z podatku dochodowego na podstawie art. 17 ust. 1 pkt 34/34a ustawy o PDOP powinien podlegać cały dochód uzyskany z działalności objętej DoW (lub Zezwoleniem SSE), realizowanej również przez pracowników wykonujących pracę w systemie zdalnym lub w systemie hybrydowym, w tym wykonywanej w ramach podróży służbowych, nawet po ustaniu stanu zagrożenia epidemicznego. Jednakże, z uwagi na każdorazową odmienność występujących stanów faktycznych, wskazaną możliwość należałoby potwierdzić w drodze uzyskania indywidualnej interpretacji podatkowej.

W celu zagwarantowania waloryzacji ponoszonych nakładów inwestycyjnych, koszty kwalifikowane podlegają dyskontowaniu na dzień uzyskania (wydania) DoW. Takie działanie pozwala uwzględnić zmianę wartości pieniądza w czasie, co ma szczególnie istotne znaczenie w kontekście wieloletnich inwestycji realizowanych w ramach Polskiej Strefy Inwestycji. Oprócz kosztów kwalifikowanych, dyskontowaniu podlega również wielkość pomocy publicznej.

Na potrzeby dyskontowania przedsiębiorca powinien stosować stopę dyskonta (stopę bazową powiększoną o 100 punktów bazowych) wyrażoną w ułamku dziesiętnym, obowiązującą każdorazowo w dniu wydania DoW. Warto podkreślić, że przyjęcie stałej stopy z dnia wydania DoW stanowi istotną zmianę względem metody stosowanej uprzednio w ramach Zezwoleń na prowadzenie działalności na terenie Specjalnych Stref Ekonomicznych, dla której to metody wymagano aktualizowania stopy przez cały okres realizacji inwestycji.

Z perspektywy przedsiębiorcy kluczowe jest w tym zakresie prawidłowe ustalenie dnia:

- poniesienia kosztu kwalifikowanego (ostatni dzień miesiąca, w którym poniesiono koszt – zwracamy uwagę, że moment poniesienia kosztu kwalifikowanego jest wciąż zagadnieniem podlegającym licznym interpretacjom, w odniesieniu do którego nie wypracowano jak dotąd jednolitego stanowiska);

- udzielenia pomocy w formie zwolnienia podatkowego – tj. dzień, w którym zgodnie z przepisami o podatku dochodowym upływa termin złożenia zeznania rocznego. Należy zauważyć, że w przypadku wydłużenia terminów na złożenie zeznania, jak ma to miejsce w ostatnich latach, przedsiębiorca powinien uwzględnić tę zmianę w kalkulacji dyskonta;

- wydania DoW (ostatni dzień miesiąca, w którym uzyskano decyzję o wsparciu).

Podsumowanie

Zagadnienia związane z problematyką katalogu oraz rozliczania kosztów kwalifikowanych nowej inwestycji nieustannie pozostają przedmiotem oceny przez organy podatkowe oraz sądy administracyjne, dlatego warto regularnie monitorować ich aktualne podejście. Ponadto należy zwrócić szczególną uwagę na opis kosztów inwestycji w ramach wniosku o wydanie DoW, ponieważ brak ujęcia danych wydatków w ramach tego wniosku może skutkować niemożliwością uznania ich za koszty kwalifikowane nowej inwestycji.

Kontakt:

Rekomendowane strony

Polska Strefa Inwestycji: Metoda kasowa, memoriałowa czy OT?

Pierwsze wyroki korzystne dla podatników

SSE i PSI: Praca zdalna a możliwość korzystania ze zwolnienia podatkowego

Interpretacja indywidualna DKIS potwierdza możliwość korzystania ze zwolnienia podatkowego na podstawie zezwolenia SSE/decyzji o wsparciu również w przypadku pracy zdalnej