Rozwiązania

TP risk scan

Porozmawiaj z ekspertem, który zidentyfikuje ryzyka w obszarze cen transferowych w Twojej spółce

Ceny transferowe od dłuższego czasu są obszarem wzmożonego zainteresowania polskich organów podatkowych. W związku z tym warto przeanalizować działania spółki i zidentyfikować potencjalnie sporne kwestie z polską administracją podatkową. Nasi eksperci, w trakcie rozmowy, przeprowadzą bardzo szybki, efektywny skan ryzyk w cenach transferowych umożliwiający identyfikację potencjalnie spornych kwestii z polską administracją podatkową.

W ostatnich latach administracja skarbowa poczyniła znaczne inwestycje skutkujące wzrostem kompetencji pracowników kontrolujących rozliczenia podatkowe firm zaangażowanych w transakcje z podmiotami powiązanymi. Kontrole podatkowe obejmujące ceny transferowe stają się z jednej strony coraz częstsze, a z drugiej – coraz lepiej sprofilowane. Organy podatkowe są lepiej przygotowane do prowadzenia merytorycznego kontroli jak i do właściwej selekcji podmiotów do kontroli.

Typowanie podmiotów do kontroli cen transferowych odbywa się dzięki wykorzystaniu i obróbce dostępnych cyfrowo danych pochodzących m.in. z formularzy TPR-C oraz z elektronicznych sprawozdań finansowych i plików JPK.

Najczęstsze obszary kontrolowane u podmiotów zaangażowanych w transakcje wewnątrzgrupowe to:

- weryfikacja usług niematerialnych:

- celowość zakupu usług (benefit test),

- dowody świadczenia usług,

- zbieżność profilu funkcjonalnego z modelem cen transferowych:

- transfer zysku rezydualnego,

- alokacja straty do podmiotów rutynowych,

- transakcje finansowe:

- zdolność do obsługi zadłużenia,

- wysokość oprocentowania.

W najbliższym czasie spodziewać można się dalszego wzrostu liczby postępowań kontrolnych w związku z negatywnymi skutkami wojny oraz inflacji, jak również w związku z publikacją Rozdziału 10 Wytycznych OECD – kompleksowej publikacji odnoszącej się do analizy transakcji finansowych w grupie podmiotów powiązanych.

Kontrole podatkowe – poza ryzykiem doszacowania dochodu – wiążą się również z ryzykiem odpowiedzialności osobistej kluczowego personelu oraz angażują w znacznym stopniu zasoby podatnika, szczególnie gdy nie jest przygotowany do kontroli i nie jest świadomy obszarów podwyższonego ryzyka.

TP Risk Scan – na czym polega?

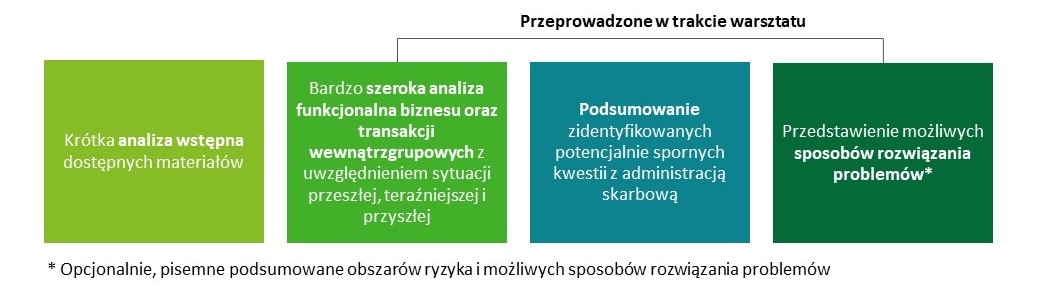

TP risk scan to bardzo szybki, efektywny skan ryzyk w cenach transferowych umożliwiający identyfikację potencjalnie spornych kwestii z polską administracją podatkową.

TP risk scan wymaga minimalnego zaangażowania po stronie klienta. Zwykle jest to poniżej 5 godzin.

TP risk scan to zindywidualizowane podejście oparte o angażowanie do projektów najbardziej doświadczonych członków naszego zespołu – przede wszystkim partnerów i dyrektorów.

W ramach TP Risk Scan:

- sprawdzimy, czy model cen transferowych odzwierciedla profile funkcjonalne stron transakcji,

- sprawdzimy czy polityka cen transferowych Grupy bierze pod uwagę aktualny stan wiedzy, a zapisy umowne odzwierciedlają rzeczywiste zamiary stron,

- zweryfikujemy zarządzanie informacją raportowaną do organów podatkowych w celu przeciwdziałania selekcji do kontroli,

- przekażemy nasze spostrzeżenia już w trakcie spotkania i wskażemy sposoby zaadresowania problemów (na życzenie przedstawimy je także w formie pisemnej),

- wesprzemy w rozmowach z Grupą, prezentując lokalną, polską specyfikę wpływającą istotnie na osobistą odpowiedzialność zarządu za ceny transferowe (w wielu przypadkach udało nam się wpłynąć na politykę całej Grupy, obniżając lokalnie ryzyko cen transferowych).

Do kogo skierowane jest dane rozwiązanie?

Usługa jest skierowana do wszystkich podmiotów należących do grup kapitałowych – również tych, dla których bezpośrednie transakcje z podmiotami powiązanymi nie stanowią istotnego źródła przychodów lub kosztów.

Korzyści z przeprowadzenia analizy TP Risk Scan

- Możliwość przygotowania się do kontroli – redukcja czasu poświęconego na interakcje z kontrolującymi,

- Znaczące uproszczenie dyskusji z organami podatkowymi w przypadku potencjalnej kontroli podatkowej.

Dlaczego warto skorzystać z naszego wsparcia?

- Bogate doświadczenia zgromadzone w trakcie licznych projektów,

- Wyspecjalizowany zespół dedykowany obsłudze kontroli cen transferowych,

- Oszczędność czasu i bezpieczeństwo,

- Możliwość zarządzenia ryzykiem podatkowym.

Kontakt: