Artykuł

Europejskie standardy sprawozdawczości w zakresie zrównoważonego rozwoju - ESRS

Omówienie pierwszego projektu aktu delegowanego Komisji Europejskiej

Lipiec 2023

W telegraficznym skrócie:

- Komisja Europejska („Komisja") zakończyła konsultacje w sprawie aktu delegowanego (Delegated Act - DA) dotyczącego pierwszego zestawu europejskich standardów sprawozdawczości w zakresie zrównoważonego rozwoju (ESRS), w oparciu o projekt przesłany w listopadzie 2022 r. przez Europejską Grupę Doradczą ds. Sprawozdawczości Finansowej (EFRAG).

- Propozycje te wprowadzają kilka ukierunkowanych zmian do projektu EFRAG mających na celu osiągnięcie większej interoperacyjności ze standardami ISSB oraz zmniejszenie obciążeń sprawozdawczych, w szczególności dla mniejszych przedsiębiorstw i nowych podmiotów raportujących. Kluczowa zmiana dotyczy obowiązkowych ujawnień (Disclosure Requirements - DR) – we wszystkich standardach tematycznych będą one uzależnione od wyników analizy podwójnej istotności. Jedynym obowiązkowym standardem dla wszystkich podmiotów jest ESRS 2 dotyczący ogólnych ujawnień.

- Konsultacje społeczne trwały przez ostatnie cztery tygodnie. W zależności od informacji zwrotnych, oczekuje się, że DA zostanie uzgodniony przez Komisję przed końcem lipca (a najpóźniej do końca sierpnia). Następnie rozpocznie się okres kontroli przez Parlament Europejski i Radę Europejską, który ma potrwać dwa miesiące (z możliwością przedłużenia o kolejne dwa miesiące). Jeżeli powyższy harmonogram zostanie dotrzymany, ESRS zaczną obowiązywać od 1 stycznia 2024 roku.

W dniu 9 czerwca Komisja ogłosiła konsultacje społeczne w sprawie pierwszego zestawu standardów niezależnych od sektora (sector-agnostic) w ramach ESRS, w oparciu o propozycję otrzymaną od EFRAG w listopadzie 2022 r. Firmy objęte unijną dyrektywą dotyczącą sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (CSRD), która weszła w życie w styczniu 2023 r., są zobowiązane do sporządzania rocznych raportów zrównoważonego rozwoju zgodnie z ESRS.

Biorąc pod uwagę informacje zwrotne otrzymane od państw członkowskich UE, agencji UE, branży i innych zainteresowanych stron, Komisja wprowadziła kilka istotnych zmian do pierwszych projektów EFRAG z listopada 2022 roku. Zmiany mają na celu ułatwienie wdrożenia i wydłużenie czasu na przygotowanie się do raportowania, poprzez stopniowe wprowadzanie niektórych DR (Disclosure Requirements), w tym dla mniejszych przedsiębiorstw i nowych podmiotów raportujących. Ponadto zaproponowano dalsze aktualizacje w celu zwiększenia interoperacyjności ze standardami ISSB.

W tym artykule omówimy główne zmiany zaproponowane przez Komisję w porównaniu z wersją przygotowaną przez EFRAG i jakie będą one miały znaczenie dla przedsiębiorstw raportujących.

Jakie są proponowane zmiany?

Komisja wprowadziła trzy kluczowe zmiany:

1. Większość DR podlega obecnie ocenie istotności:

Ujawnienie wszystkich wymogów będzie zależało od wyniku oceny istotności, z wyjątkiem DR i punktów danych w ramach ESRS 2

CSRD przyjmuje koncepcję podwójnej istotności (double materiality), zgodnie z którą przedsiębiorstwa powinny wybierać informacje do raportowania w oparciu o ocenę wpływu kwestii zrównoważonego rozwoju na ich wyniki, pozycję i rozwój (istotność finansowa), a także wpływu przedsiębiorstwa na środowisko i społeczeństwo w tym prawa człowieka (istotność wpływu).

Zgodnie ze wstępnym projektem zaproponowanym przez EFRAG część ujawnień (np. cały standard ESRS E1 Zmiany klimatyczne) miała być obowiązkowa dla wszystkich podmiotów raportujących, bez względu na wynik oceny istotności. Komisja zrewidowała to podejście i określiła, że ocena istotności ma obecnie zastosowanie do wszystkich DR w standardach tematycznych. W przypadku, gdy dany temat zrównoważonego rozwoju zostanie uznany za nieistotny, w związku z czym pominięte zostaną DR standardu tematycznego, przedsiębiorstwo nie musi przedstawiać wyjaśnienia pominięcia danych. Ujawnienie tej informacji będzie miało charakter dobrowolny.

Ta zmiana w zastosowaniu DR może mieć wpływ na sektor finansowy, ponieważ ESRS są powiązane z innymi obowiązkami sprawozdawczymi, na przykład z rozporządzeniem w sprawie ujawniania informacji związanych ze zrównoważonym rozwojem w sektorze usług finansowych. (SFDR). Jako że wskaźniki SFDR zawarte w ESRS podlegają obecnie ocenie istotności, w niektórych przypadkach mogą one zostać uznane za „nieistotne dla przedsiębiorstwa", powodując potencjalne luki w danych dla podmiotów przygotowujących się do spełnienia obowiązkowych wymogów sprawozdawczych w ramach SFDR.

2. Kroki podjęte w celu złagodzenia wymogów sprawozdawczych:

Niektóre DR będą stosowane stopniowo w zależności od wielkości przedsiębiorstwa, a niektóre obowiązkowe DR staną się dobrowolne.

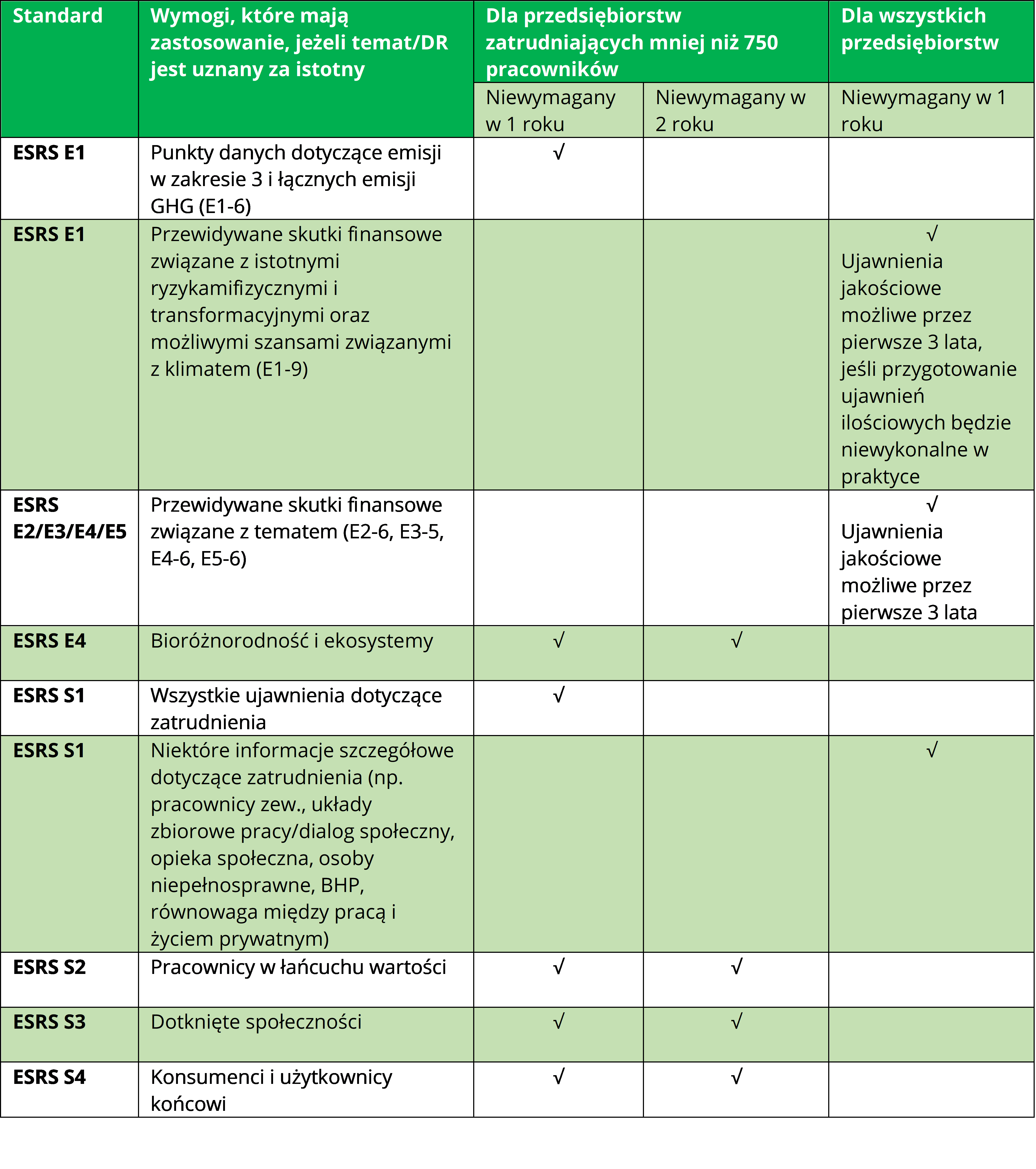

Komisja wprowadziła te zmiany przede wszystkim po to, aby pomóc mniejszym przedsiębiorstwom i nowym podmiotom raportującym. Dla firm zatrudniających mniej niż 750 pracowników przewidziano specjalne okresy przejściowe, dotyczące ujawniania przez pierwszy rok informacji na temat emisji gazów cieplarnianych w zakresie 3 (ESRS E1) i zatrudnienia (ESRS S1), a przez pierwsze 2 lata raportowania na temat bioróżnorodności (ESRS E4), pracowników w łańcuchu wartości (ESRS S2), dotkniętych społeczności (ESRS S3) oraz konsumentów i użytkowników końcowych (ESRS S4). W przypadku wszystkich przedsiębiorstw istnieje teraz również możliwość raportowania dopiero po pierwszym roku w odniesieniu do niektórych tematów, w tym niektórych DR związanych z zatrudnieniem (ESRS S1) i przewidywanymi skutkami finansowymi związanymi z kwestiami środowiskowymi niezwiązanymi z klimatem (zanieczyszczenie, woda, bioróżnorodność i wykorzystanie zasobów). W tym ostatnim przypadku przedsiębiorstwa są uprawnione do ujawniania informacji jakościowych przez pierwsze 3 lata. Zmiane te zostały podsumowane w tabeli nr 1.

Tabela 1. Przykłady zmian związanych ze stopniowym wprowadzaniem DR

Ponadto, wcześniej, jeśli firma zatrudniała więcej niż 50 pracowników w danym kraju, była zobowiązana do raportowania wybranych wskaźników społecznych w podziale na kraj w odniesieniu do liczby pracowników i układów zbiorowych. Próg ten został zmieniony. Firmy będą musiały ujawniać informacje na temat istotnych DR w poszczególnych krajach w ramach standardów społecznych tylko wtedy, gdy zatrudniają 50 lub więcej pracowników, stanowiących co najmniej 10% wszystkich pracowników przedsiębiorstwa.

Komisja zaproponowała również zmianę niektórych punktów danych z obowiązkowych na dobrowolne dla wszystkich podmiotów raportujących. Na przykład, plany przejściowe w zakresie bioróżnorodności zgodnie z ESRS E4 dotyczącym bioróżnorodności i ekosystemów oraz niektóre wskaźniki dotyczące osób świadczących pracę na rzecz przedsiębiorstwa zgodnie z ESRS S1 dotyczącym zatrudnienia mogą być teraz ujawniane dobrowolnie.

3. Interoperacyjność:

Dostosowanie ESRS do standardów zrównoważonego rozwoju IFRS

Komisja wprowadziła zmiany do ESRS, aby zapewnić jak najwyższy stopień interoperacyjności z innymi standardami raportowania ESG, takimi jak Global Reporting Initiative (GRI) i globalne standardy IFRS opracowywanymi przez International Sustainability Standards Board (ISSB). W konsekwencji raportowanie zgodnie z ESRS nie spowoduje konfliktu lub podwójnego obciążenia sprawozdawczego dla przedsiębiorstw, w przypadku, gdy będą one chciały przestrzegać również innych standardów.

Oprócz trzech kluczowych zmian wymienionych powyżej, Komisja wprowadziła również dalsze modyfikacje w brzmieniu tekstu, aby ułatwić wdrożenie ESRS. Na przykład, zmieniło się brzmienie: od raportowania „potencjalnych" (potential) skutków finansowych na raportowanie „przewidywanych" (anticipated) skutków finansowych. Wprowadzono również pewne zmiany w celu zagwarantowania lepszej spójności z ramami prawnymi UE oraz zapewnienia, że wymagane ujawnienia nie naruszają prawa do nieskładania zeznań na swoją niekorzyść (np. w zakresie korupcji i przekupstwa oraz ochrony sygnalistów).

Co to oznacza dla przedsiębiorstw?

Przedsiębiorstwa będą musiały usprawnić wewnętrzną i zewnętrzną współpracę w zakresie wymiany i gromadzenia danych ESG, ponieważ raportowanie w ramach ESRS będzie wymagało zwiększonych nakładów pracy na rzecz przejrzystości zarówno w ramach ich własnych działań, jak i łańcuchów wartości. W przeciwieństwie do sprawozdawczości finansowej, gromadzenie danych dotyczących zrównoważonego rozwoju nie jest jeszcze ustandaryzowane i często w procesie tym stosowane są różne metodologie wewnętrzne i zewnętrzne. W celu zapewnienia spójności i dokładności raportowanych informacji, współpraca z interesariuszami będzie kluczowa w standaryzacji gromadzenia informacji dotyczącej ESG, ich jakości i oceny.

Ponadto, przedsiębiorstwa będą również musiały zaplanować swoje operacje z wyprzedzeniem, aby zapewnić identyfikację i gromadzenie istotnych informacji oraz wdrożenie niezbędnych ram zarządzania danymi i kontroli. Co ważne, CSRD wymaga zewnętrznej weryfikacji raportów. W związku z tym potrzebne są odpowiednie systemy i kontrole, aby można było zapewnić weryfikowalność danych.

Zaproponowane w ESRS stopniowe wprowadzanie wymogów ujawnień ma na celu wsparcie przedsiębiorstw w ustaleniu priorytetów w zakresie wymogów sprawozdawczych w perspektywie krótkoterminowej, z zastrzeżeniem, że w perspektywie średnioterminowej przedsiębiorstwa będą musiały kontynuować ustanawianie procesów w celu gromadzenia danych niezbędnych do spełnienia wymogów DR. Przykładowo, firmy zatrudniające mniej niż 750 pracowników będą mogły pominąć raportowanie informacji dotyczących emisji gazów cieplarnianych z zakresu 3 w ramach ESRS E1 (Zmiana klimatu) w pierwszym roku sprawozdawczym, ale jednak nadal będą musiały stworzyć systemy niezbędne do gromadzenia danych oraz zaprojektować i wdrożyć wymagane procesy. Ma to na celu zapewnienie, że będą one przygotowane do raportowania wymogów dotyczących ujawniania emisji gazów cieplarnianych z zakresu 3 po stopniowym wprowadzeniu wymogów.

Jak możemy pomóc?

Chcesz się zapoznać bardziej szczegółowo z wymaganiami lub sprawdzić gotowość swojej firmy na nadchodzące regulacje? Potrzebujesz wsparcia w przygotowaniu się do konkretnych wymagań ujawnień?

Oferujemy:

🟢 Szkolenia i warsztaty z wymagań ujawnień ESRS spersonalizowane dla Twojej firmy

🟢 Przeprowadzenie analizy podwójnej istotności zgodnie z wymaganiami ESRS

🟢 Analizę gotowości do nadchodzących wymagań ujawnień ESRS

Kontakt:

Rekomendowane strony

Unijna dyrektywa o sprawozdawczości dotyczącej zrównoważonego rozwoju przedsiębiorstw (CSRD)

Nadchodzi nowa jakość raportów na temat zrównoważonego rozwoju

Nowe standardy raportowania zrównoważonego rozwoju

Kiedy wejdą w życie i jakie przedsiębiorstwa obejmą?