第1回 11条指針の公表~パブリックコメントに見る社会の関心事~ ブックマークが追加されました

2020年6月に公布された改正公益通報者保護法の第11条で策定が示されていた内部通報制度の体制整備のよりどころとなる、いわゆる“11条指針”「公益通報者保護法第11条第1項および第2項の規定に基づき事業者がとるべき措置に関して、その適切かつ有効な実施を図るために必要な指針」[1]が2021年8月20日に公開されました。そして改正公益通報者保護法の施行予定は2022年6月です。

また、2021年7月26日にISOからISO 37002:2021 Whistleblowing management systems — Guidelines[2]が発行されました。ISO 37002は内部通報制度のマネジメントシステム規格としてISOで初めて開発された規格であり、ISO以外の他の団体を含めて初めて作成された内部通報制度に関する国際的な規格でしょう。

日本企業は、こういった法の要請に基づく体制整備の指針、あるいは国際的な規格や基準の内容をよく知ったうえで自組織の内部通報制度を構築・改善していく必要に迫られています。本記事は、指針や基準の本質的な目的および機能を理解して内部通報制度を運営していただくための参考情報を提供することを目的に全6回の予定で連載します。

なお、本連載記事に記載の内容は筆者の所属する組織や参加する会議体の公式な見解ではなく筆者の私的な意見に基づくものであることをお断りしておきます。

11条指針のパブリックコメント

11条指針は従業員規模300名超の組織に課せられた体制整備の義務(従業員規模300名以下の組織にも努力義務あり)を示しています。日本のあらゆる組織はそれを満たす義務があるため、Webページ[3]で公開されている11条指針にはどの組織の内部通報制度担当者も必ず目を通しておかなければなりません。

一方で、この11条指針には公開前の案段階でパブリックコメントが募集されていました。このパブリックコメントとその回答の傾向を診ることで、日本企業にとって、内部通報制度の体制整備のどういった点が課題になっていくのかを考察してみたいと思います。

パブリックコメントの数

公開されたパブリックコメントとその回答[4]には196件のコメントが紹介されています。その196件のコメントを、11条指針の規定等の該当箇所別に整理した内訳は図表1のとおりです。

図表1 パブリックコメントの11条指針規定等の該当箇所別内訳数

なお、「その他」は総数が多かったため、筆者が独自に分類した内容に基づいて分散させたうえで集計しました。

筆者の予想どおり、刑事罰が科される可能性がある従事者:公益通報対応業務従事者として定めなければならない者の範囲に関する関心が最も高い結果となりました。なお、パブリックコメントの提出に特別なプロフィールに関する条件は設定されていません。従って、企業の内部通報制度担当者だけでなく、業界団体や、企業弁護に携わる弁護士、人権問題を重視する弁護士、研究者、あるいは不利益取扱を受けた経験を有する個人等さまざまな背景をもった方のコメントが混在しているものと思われます。その中でも“従事者の範囲”に関するコメントが最多となった背景には、内部通報制度を運営する担当者の大きな不安があるのではないでしょうか。筆者は内部通報制度を中継する外部窓口サービスの運営事業者でもあります。改正公益通報者保護法がまだ案段階のときに多数の顧客企業の担当者から伺っていた関心事と、この結果は符合しています。

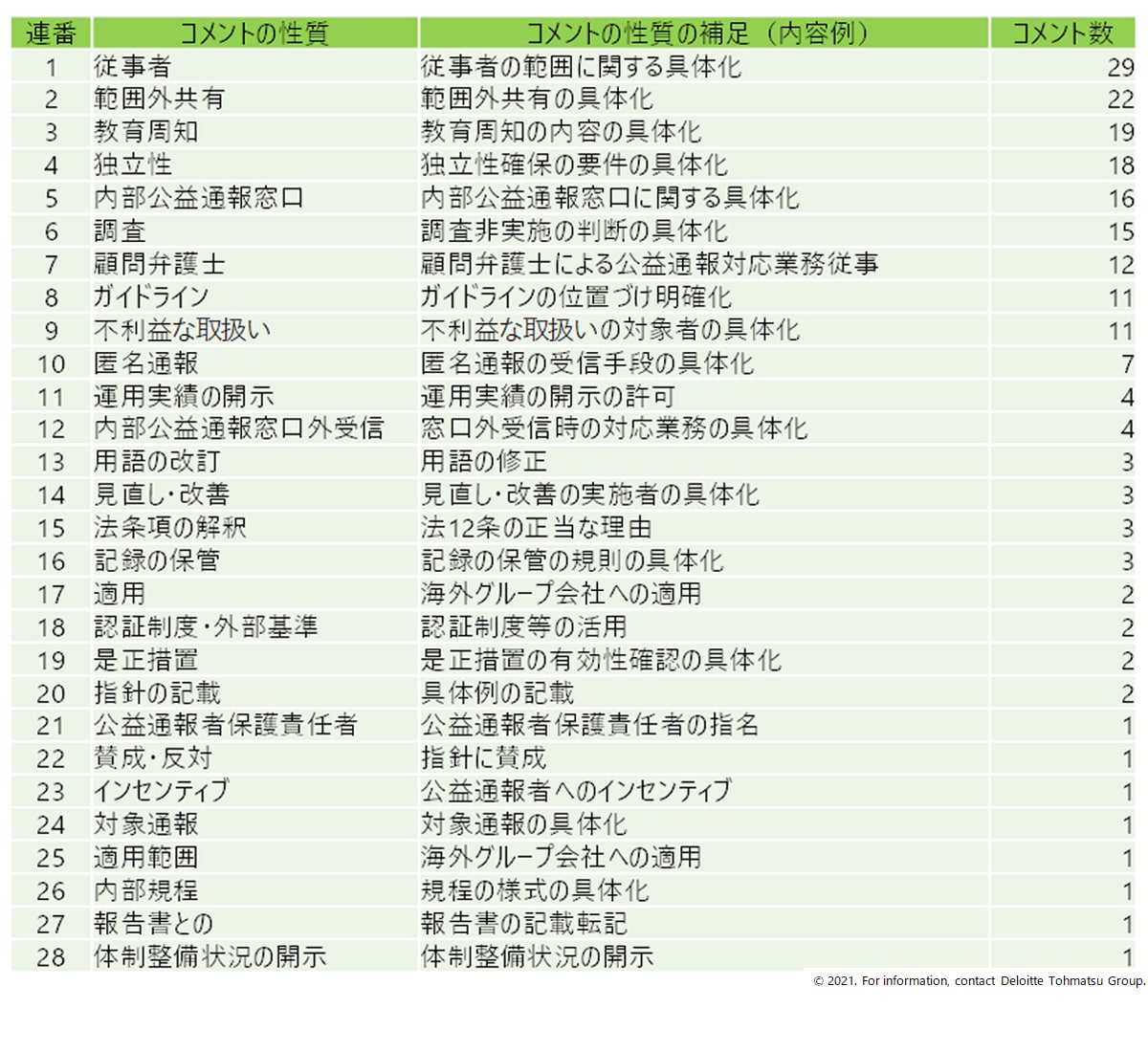

パブリックコメントの性質別集計

さらに、パブリックコメントの内容をよく読んでみると、コメント投稿者が指し示した指針の該当箇所よりも、もっと適した内容がほかにあるのではないかと思われるもの、あるいは指針の該当箇所は異なっているものの、本質的には似通った点がコメントの焦点になっているのではないか、というものが相当数見受けられました。そこで筆者がコメントの内容を解釈し独自で分類したコメントの性質別の集計を図表2に整理してみました。

図表2 筆者の私見によるコメントの性質別集計

たとえば、図表1の中段12行目「指針第3の2 従事者を定める方法」は従事者に関するコメントです。この場合図表1の1行目「指針第3の1 従事者として定めなければならない者の範囲」と合算して、図表2では連番1の「従事者」に丸めて集計しています。こういった加工を、コメントの内容を咀嚼しながら「従事者」以外の項目にも適用して集計し直したものが図表2です。

この図表2を見ると、連番2の範囲外共有(22件のコメント)は刑事罰に直結する条件であり、連番1(29件のコメント)と合算すると51件のコメントなり、やはり、誰が従事者になるのか(あるいはならないのか)、そして何を開示したら範囲外共有になるのか(あるいはならないのか)といった従事者とその義務に関する記載の具体化に多くの関心が寄せられていることがわかります。

独立性確保に対する関心

次に目を引くのが連番4の独立性(18件のコメント)についてです。連番7の顧問弁護士(12件のコメント)も結局従事者の独立性に対する関心事と考えられるため、合算すると30件のコメントとなり、従事者の独立性確保に関する疑問や懸念の比率も非常に高くなっています。

筆者は常々、通報者自身が被害者であり、その被害軽減を訴求する類の通報を内部通報制度の対象通報から除外し、全く異なる他の制度、システム、ルールで対応すべきであると主張[5]しています。そうやって内部通報制度で受信・対応する通報の件数を少なくとも年間一桁台以下に減少させ、全件監査役、監査等委員あるいは社外取締役等に共有する体制を整備することが、従事者の独立性確保という課題に対応する合理的な手法ではないかと考えています。

また、連番7の12件のコメントの内訳は、顧問弁護士は公益通報対応業務に従事すべきではないというコメントが10件、従事すべきというコメントが2件でした。外見的な独立性の確保の観点から顧問弁護士を公益通報対応業務から除外すべき、という意見が社会全体としての多数派なのではないでしょうか。

第2回では、さらに、今後公開される予定の“11条指針の解説”に関する分析を、パブリックコメントに対する回答を診ることで進めていきます。

[1] https://www.caa.go.jp/notice/assets/consumer_research_cms210_20210819_02.pdf

[2] https://www.iso.org/standard/65035.html

[3] https://www.caa.go.jp/notice/entry/025264/

[4] https://www.caa.go.jp/notice/assets/consumer_research_cms210_20210819_05.pdf

[5] デロイト トーマツの連載ブログ「内部通報制度の有効性を高める」第13回「内部通報制度の有効性を高める方策」

https://www2.deloitte.com/jp/ja/blog/risk-management/2020/wcms-effectiveness.html

関連するリンク

デロイト トーマツ リスクサービスでは、グローバルホットライン(内部通報中継サービス)をご提供しています。

従業員、家族、取引先などからの内部通報を適切にお客様企業の担当部門へ中継し、お客様の回答を通報者へ伝達します。

連載記事:内部通報制度の有効性を高めるために~体制整備の指針と基準~

- 第1回 11条指針の公表~パブリックコメントに見る社会の関心事~

- 第2回 11条指針の解説(指針の解説)の予想~パブリックコメントの回答を基に~

- 第3回 11条指針に基づく体制整備における注意点

- 第4回 11条指針とWCMS

- 第5回 11条指針とISO 37002

- 第6回 ISO 37002の活用法

執筆者

亀井 将博/Masahiro Kamei

デロイト トーマツ リスクアドバイザリー株式会社

内部通報制度関連業務およびソーシャルメディアコンサルタント業務に従事。

ISO/TC309 37002(Whistleblowing)日本代表兼国内委員会委員、元内閣府消費者委員会公益通報者保護専門調査会委員。

金融機関、自動車関連、製造業、製薬業、保険業、食品製造業、サービス業など業種業態規模を問わず内部通報の外部窓口サービスの提供、および内部通報制度構築を支援。

その他、リスクマネジメント体制構築支援、J-SOX関連業務支援、内部監査業務支援、事業継続計画(BCP)策定などを経験。

外部セミナー、インハウスセミナー講師を始め内部通法制度に関する寄稿記事の執筆多数。

和田 皇輝/Koki Wada

デロイト トーマツ リスクアドバイザリー株式会社

J-SOX関連業務支援、内部監査業務支援、事業継続計画(BCP)策定などを経験。

2010年より内部通報制度関連業務およびソーシャルメディアコンサルタント業務に従事。

金融機関、自動車関連、建設業、製造業、製薬業、保険業、食品製造業、サービス業、ITなど業種業態規模を問わず企業の対応を支援。

現在インハウスセミナー講師を始め内部通法制度構築助言や通報対応業務、ソーシャルメディア関連助言業務を担当。

※所属などの情報は執筆当時のものです。

Recommended for you

Opens_in_a_new_window