2024年度「国内消費者意識・購買行動調査」 ブックマークが追加されました

調査レポート

2024年度「国内消費者意識・購買行動調査」

物価高に伴う消費者マインドを捉える

新型コロナウイルス(以下コロナ)による様々な混乱や制約から解放された一方で、原材料価格の上昇や円安に起因する物価高が消費者生活に大きな影響を与えている。デロイト トーマツでは2022年・2023年に続き、消費者の価値観・マインド、購買行動の決定要因などを把握するため、2024年4月に全国20歳~79歳の男女5,000人を対象に、WEBアンケート「国内消費者意識・購買行動調査」を実施した。本稿ではその調査結果の一部を紹介し、考察する。

目次

- 消費者の購買意欲は拡大するも物価高の影響による「コスパ」「メリハリ」「節約」を意識した価値観の増加

- 日常的な消費は「店舗」を選択する傾向が継続しており、チャネル問わず経済的メリットを重視

- サステナビリティに関する認知度は向上したが、消費行動への影響は少ない

- 調査概要

- プロフェッショナル

消費者の購買意欲は拡大するも物価高の影響による「コスパ」「メリハリ」「節約」を意識した価値観の増加

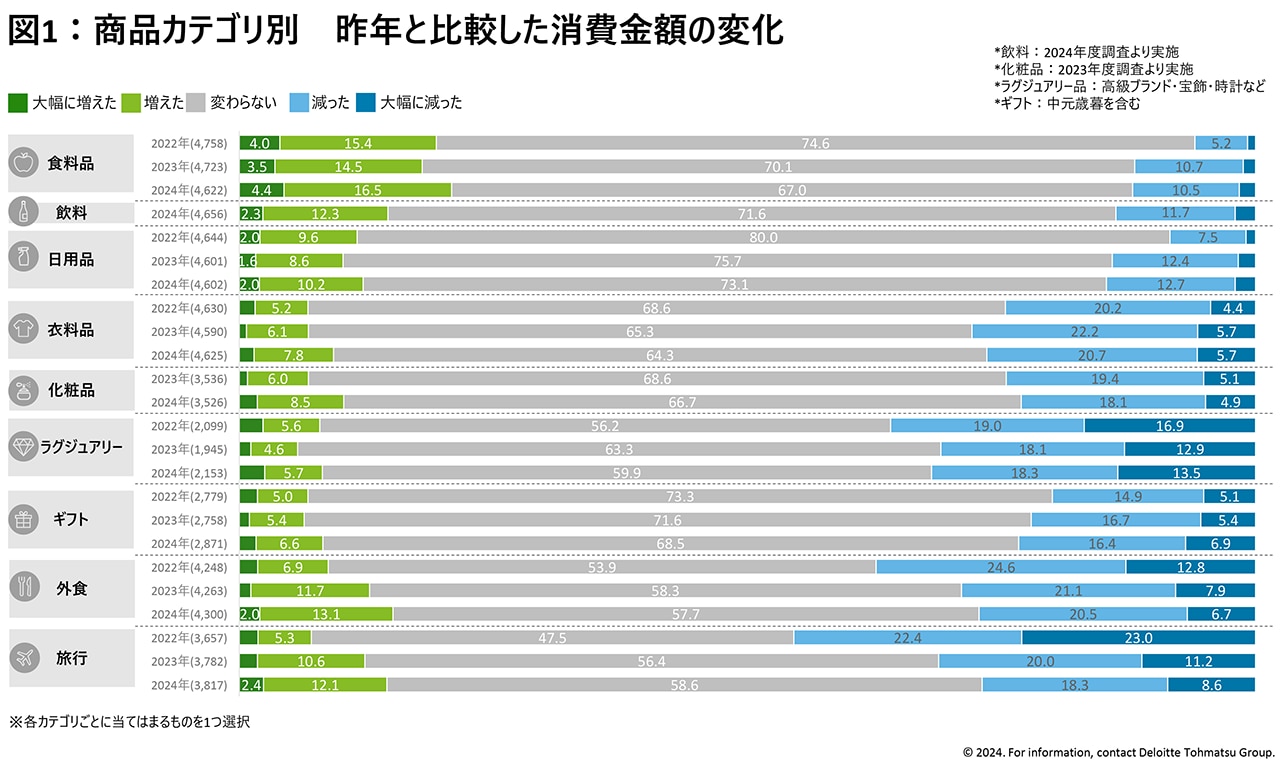

本調査では消費金額の変化をカテゴリごとに質問しているが、昨年度調査と比較可能なカテゴリのすべてで「(1年前と比較して)消費金額が増えた/大幅に増えた」とする層が拡大した。「外食」「旅行」などソト向き支出は、全ての年代で消費が活発化しており、特にシニア層での回復が顕著に窺える。しかし、各カテゴリで2~3割は「消費金額が減った/大幅に減った」と回答しており消費を控える傾向は全般的に続いている。

昨年に引き続き、消費金額の増減要因は消費金額が増えた・減った層ともに「物価高騰」が上位を占める。中でも生活必需品である「食料品」「飲料」「日用品」においては、消費金額が増加した層の半数が「物価高騰」を理由としており、相次ぐ値上げにより必要に迫られて消費金額が増えたことが窺え、価格高騰が日常生活に影響を及ぼしていることが示された。

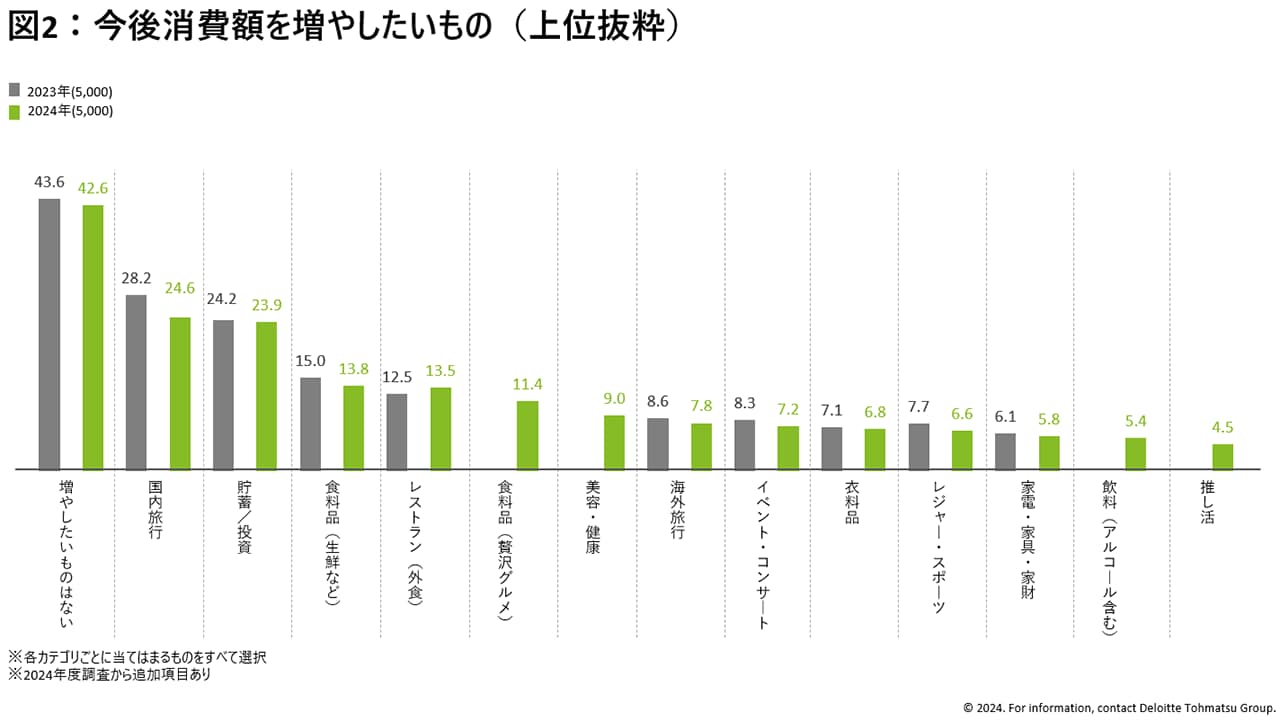

「今後、消費額を増やしたいもの」については、4割以上が「増やしたいものはない」と回答していることは昨年と変化はない。しかし今年度の結果では、世代が上がるほど「増やしたいものはない」と回答した割合が高く、シニア世代である70代(48.5%)と20代(35.6%)では10pt程度の差が窺える結果となった。

消費が活発化している「外食」「旅行」については、消費額を増やしたい項目でも上位となっており、特に「国内旅行」においては昨年度調査より割合は減少したものの60代以上のシニア世代のソト向き消費志向が高い傾向が示された。反対に、同じく上位の「貯蓄/投資」は特に若年層での回答割合が高いことは昨年度調査から継続しており、働き世代である40代では昨年よりも2pt程度増加し、貯蓄/投資を増やしたいと回答した層が3割を超えた。物価高による家計への負担が増えている中で、先行き不透明な将来に備える意向が窺える結果となった。

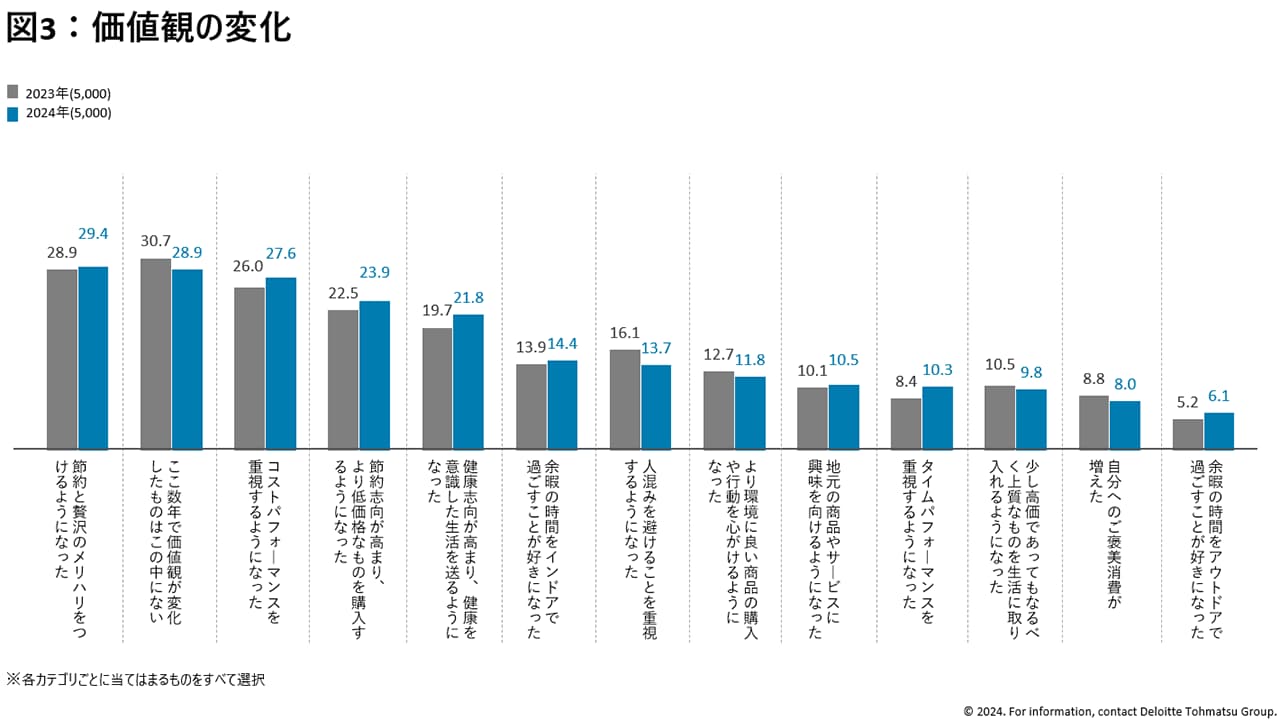

昨年度調査に引き続き、本調査では「この数年で変化した価値観」についても質問している。結果、3割弱が「節約と贅沢のメリハリをつけるようになった」「コストパフォーマンスを意識するようになった」と回答し、経済的側面に関するシビアさの強まりが窺える。また、「節約志向が高まり、より低価格なものを購入するようになった」と回答した層は、世帯年収が低いほど高い傾向に変化はないが、600~1,000万円や1,000万円以上といった高所得層において昨年よりも節約志向の高まりが窺える。加えて、節約と贅沢のメリハリ消費は高所得層ほど意向が高く、世帯年収が高くても経済的な価値観の変化が起きていることが示された。

消費者の節約志向や買い控えなど購買行動の変化に注視が必要であり、変化したライフスタイルや購買行動に即したコンテンツ・品揃え・商品開発など、消費者需要を取り込む施策が求められる。

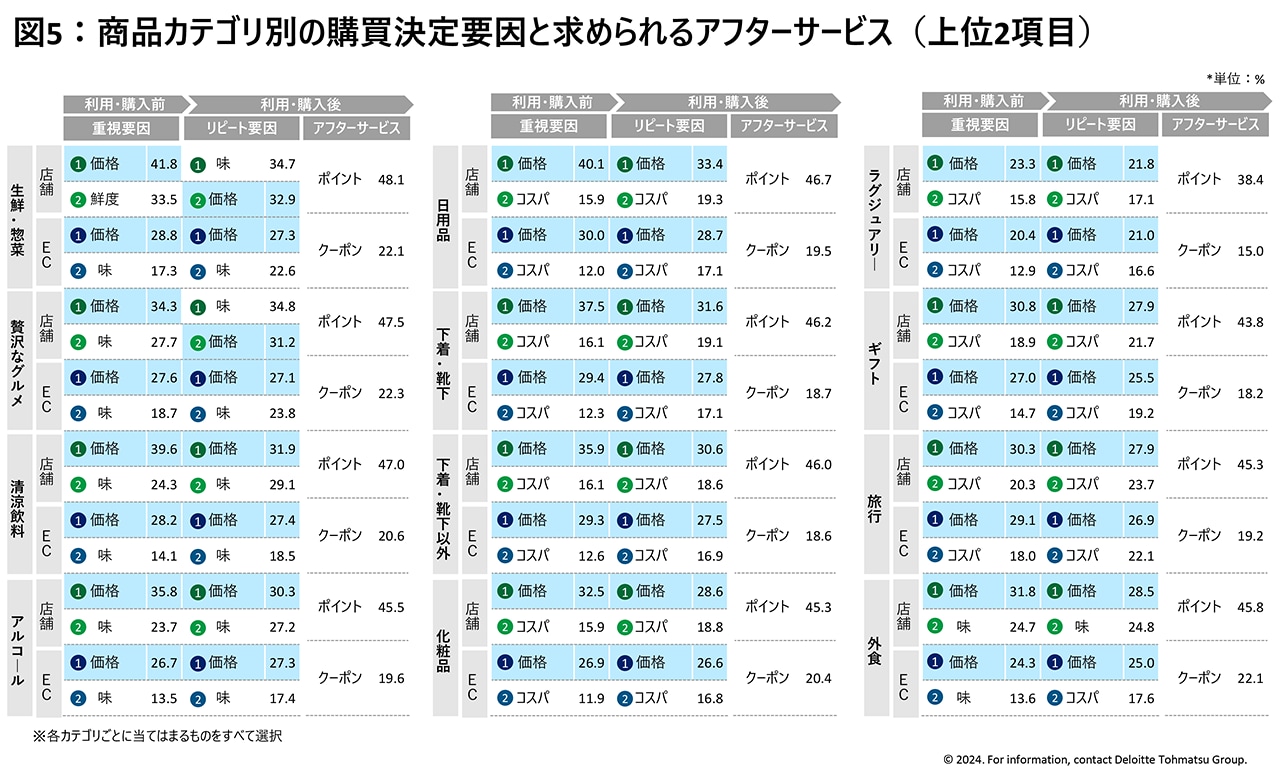

日常的な消費は「店舗」を選択する傾向が継続。チャネル問わず経済的メリットを重視

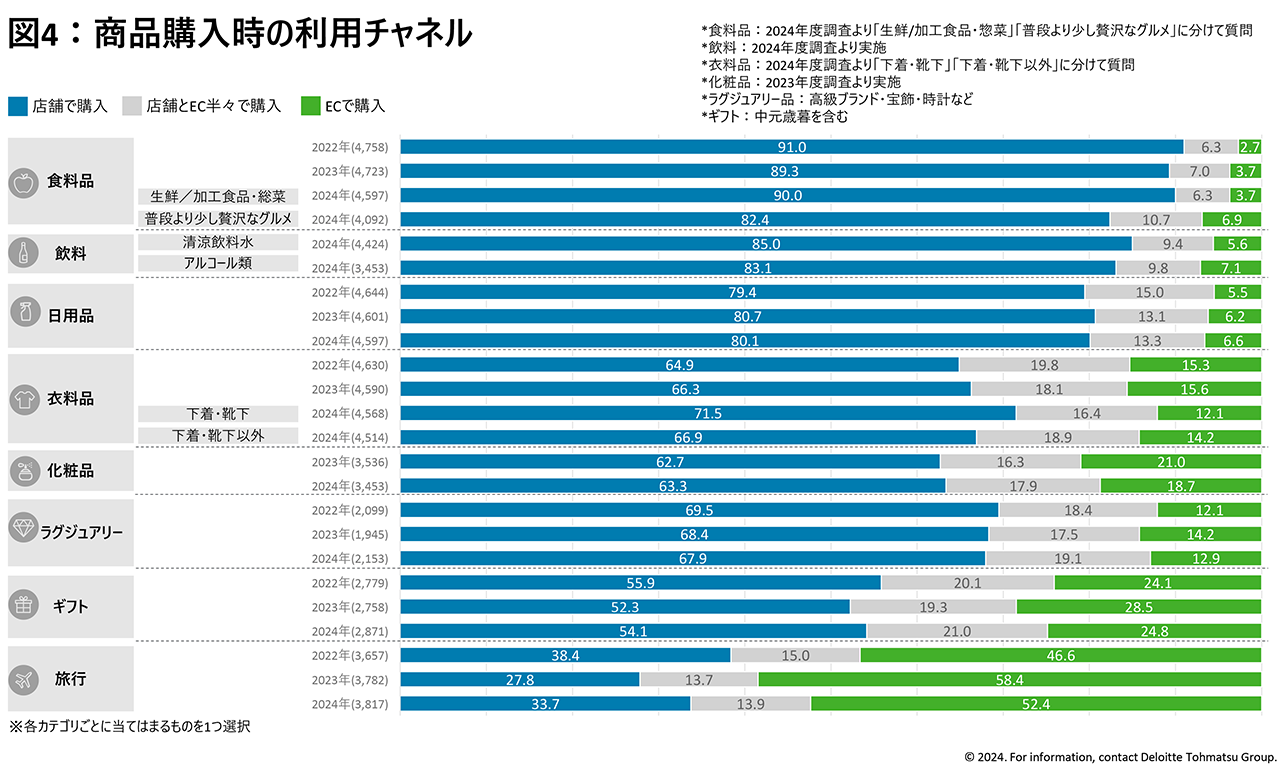

商品購入時の利用チャネルについては「店舗で購入する」が「食料品(生鮮/加工食品・惣菜)」で9割、「日用品」で8割、「衣料品」で7割を占め、特に日常的な消費においては依然として消費者の店舗利用意向が強いことに変化はない。上記の3カテゴリに係わらず、「店舗を利用する理由」については、「実物を手に取って確認したいから」がいずれも最上位となっており、男性よりも女性、かつ年代が上がるほど高く、この傾向は昨年と変わらない。コロナ禍により加速したEC化率だが、本調査結果からは店舗回帰が進み、店舗中心の購買傾向であることが示された。

一方、「旅行」「ギフト」など購買頻度が高くないものについては「ECで購入する」と回答した層が他のカテゴリよりも多いことは継続している。「旅行」においては、昨年度調査時は全国旅行支援割の影響によりEC利用率が高まったものと推測されるが、今年度調査時点においても併用含め7割がECを利用しており、性年代・世帯年収に関わらず、オンライン活用が定着している。

「ECを利用する理由」としては、「価格が安いから」「ポイントが貯まるから」が上位であり、こうした経済的メリットを挙げる割合は若年層でより高くなる傾向は昨年と同様である。

今年度調査では、商品カテゴリ・利用チャネル別に「商品・サービスを購入・予約する際に重視していること」「もう一度購入したい・利用したい要因」「購入後にあると嬉しいサービス」についても質問している。店舗・EC問わず、購買やリピートの動機は、「品質」や「機能性」「ブランド・メーカー」などよりも圧倒的に「価格」や「コストパフォーマンス」が重視される結果であり、上述の消費価値観が購買行動に反映される結果となった。また、アフターサービスにおいても、「会員プログラムのランクアップ」「ポイント以外の店頭サービス」「普段できない特別な体験への招待」といった機能的価値よりも「ポイントの付与」「割引など次回以降使えるクーポン」など経済的価値が求められている。

サステナビリティに関する認知は上がるも消費行動への影響は少ない

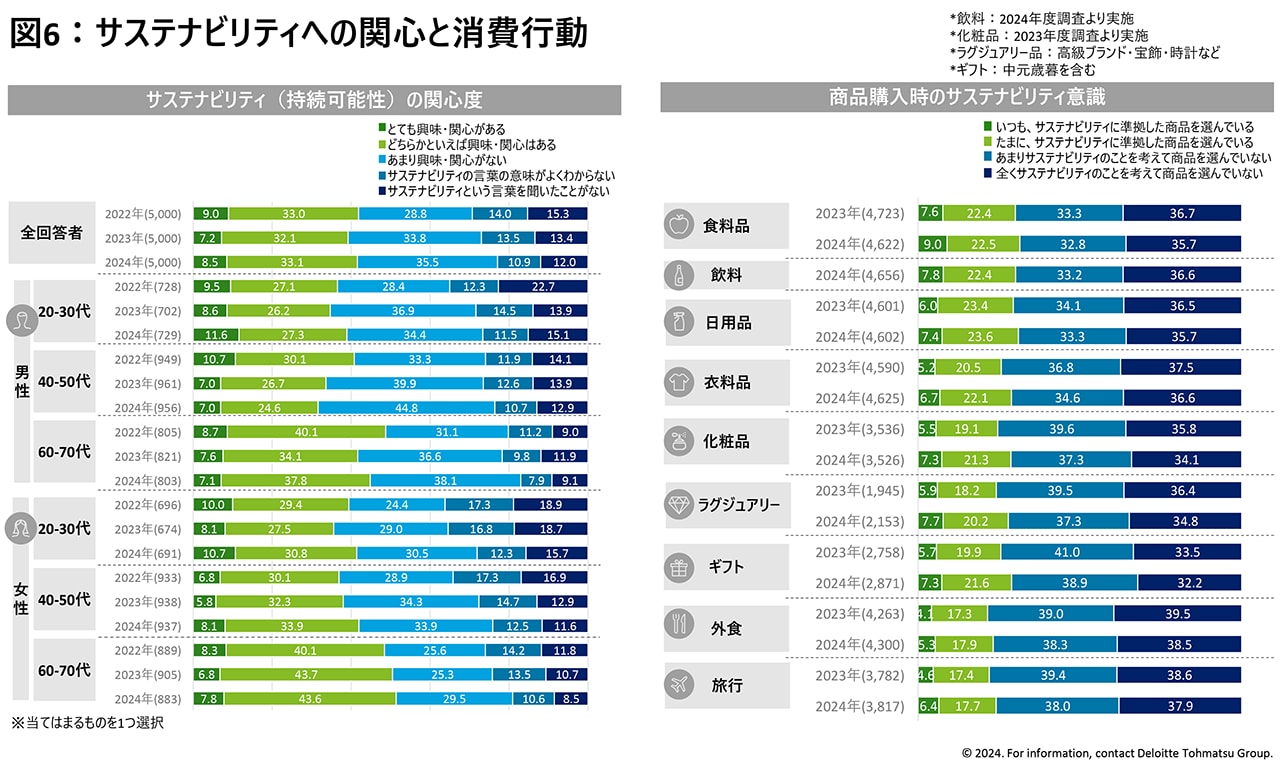

コンシューマー業界では、様々な領域においてサステナビリティ(持続可能性)への取り組みを進めているが、「サステナビリティという言葉の意味がよくわからない」「聞いたことが無い」と回答した層は年々減少傾向にある。認知度の向上は窺えるが、「興味・関心がある」と回答した層は4割程度で横ばいであり、日本の消費者においてはサステナビリティへの興味・関心は高くない。

世代別では、40代以上の女性では興味・関心がある層が増加傾向にあり、中でも60~70代の女性シニア層では半数が興味・関心があると回答した。一方、働き世代である男性40~50代では興味・関心があると回答した層が年々減少傾向にあり、60~70代女性と20pt程度の差が窺える。

商品購入時に「サステナビリティを意識して商品を選択している」と回答した層は、各カテゴリでわずかに増加した。しかし7割が「サステナビリティを意識して商品を選択していない」と回答しており、カテゴリに係わらず選ばない理由の3割以上が「特にない」、2割以上が「サステナビリティを意識した商品がわからない」となっている。消費者の購買行動を変えるためには、環境や未来にどのように効果があるのかをわかりやすく訴求することや商品の見せ方の工夫による差別化も重要なポイントとなるだろう。

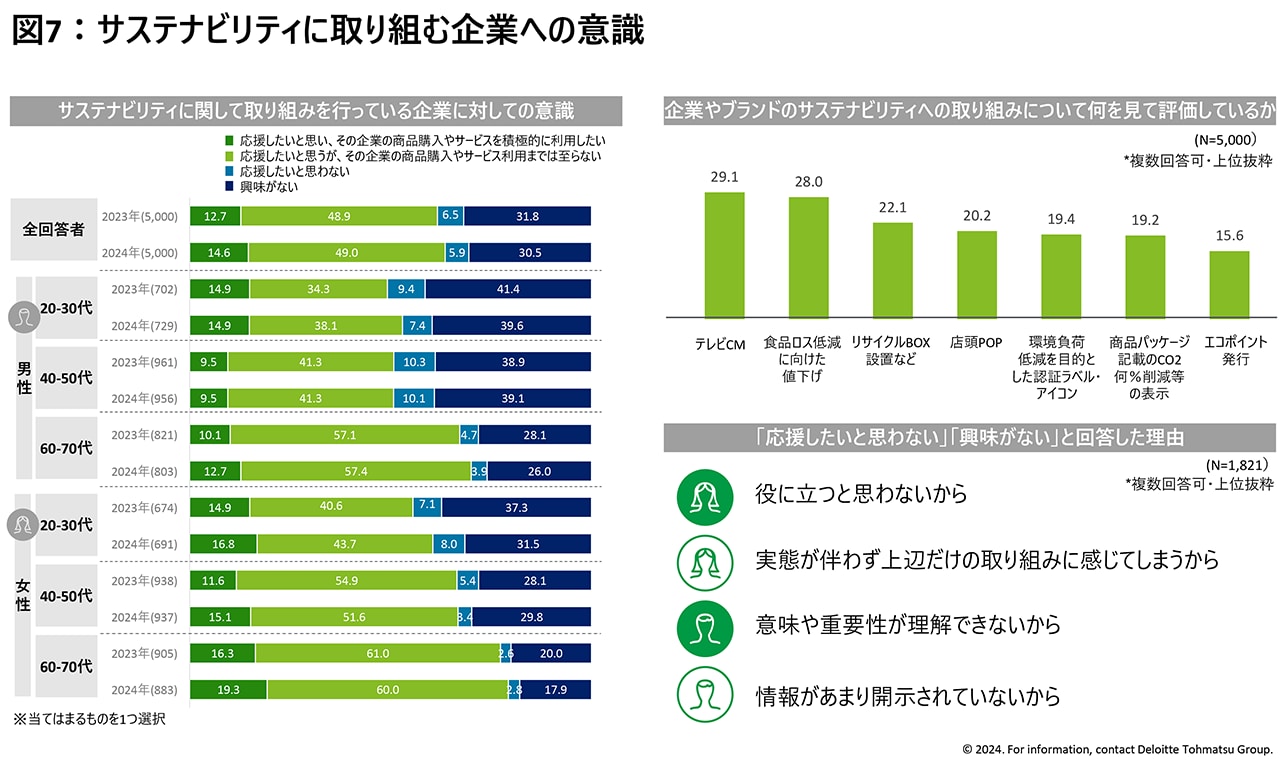

「サステナビリティに関して取り組みを行っている企業に対する意識」については、約半数が「サステナビリティに取り組む企業を応援したいが、商品購入やサービス利用まで至らない」と回答し、昨年と大きな変化はない。一方、「応援したいと思い、その企業の商品購入やサービスを積極的に利用したい」層は、女性の各世代で増加している。サステナビリティに関して興味・関心が高い女性シニア層では、約2割が応援し商品やサービスを利用すると回答した。

「応援したいと思わない」「興味がない」理由の上位は、「役に立つと思わないから」「実態が伴わず上辺だけの取り組みに感じてしまうから」などサステナビリティ自体への意義を感じられない、グリーンウォッシュなどが挙げられている。コンシューマー企業においてはサステナビリティの重要性や自社の取り組みに共感してもらうだけではなく、共に行動してもらうために透明性や信頼性を高める努力が必要である。

調査概要

調査日:2024年4月下旬

調査方法:インターネットを利用したパネル調査(47都道府県)

※統計局2024年4月発行の人口データを元にウエイトバック値を反映

関連記事

調査レポート

2024年度「国内富裕層意識・購買行動調査」

国内富裕層のライフスタイルや消費志向を捉える

デロイト トーマツでは国内富裕層の価値観・マインド、購買行動の決定要因などを把握するため、2024年5月に世帯年収2,000万円以上の全国20歳~79歳の男女5,000人を対象に、WEBアンケート「国内富裕層意識・購買行動調査」を実施した。本稿ではその調査結果の一部を紹介し、考察する。

> 続きを読む

プロフェッショナル

松尾 淳/Jun Matsuo

デロイト トーマツ コンサルティング 執行役員