サプライチェーンの再編 ブックマークが追加されました

ナレッジ

サプライチェーンの再編

レジリエントでありながら効率性の高いサプライチェーンを目指して

サプライチェーンにおいてレジリエンス確保が重視されてきたが、コストや収益性に対する影響を考慮し焦点は再び効率性の確保に回帰しつつある。

目次

- 日本語版発行に寄せて

- 産業機械・建設セクターでのサプライチェーンの構築と管理に対する取り組み

- パフォーマンスとコストのバランスをとる

- 製造業がサプライチェーンの再編に乗り出す動機は、効率化にある

- 不安定な地政学的状況を踏まえ、納期とリードタイムが引き続き焦点になっている

- コスト上昇を見据えたサプライチェーン戦略を構築する

- 収益力を伴った成長には、産業政策がより重要になりつつある

- 供給パフォーマンスを向上させるために、企業は差別化戦略を展開している

- 調達先を分散させ、集中化の問題を軽減する

- 再編には3つの選択肢がある

- 潜在的な需要に応えるために自社のケイパビリティを拡大する

- サプライチェーンの次の段階:収益性を維持しつつ、レジリエンスを最大化する

日本語版発行に寄せて

レジリエンス強化というテーマは今日において企業のサプライチェーン担当者にとって最も重要なテーマの1つであることに議論の余地はない。デロイトネットワークがグローバル各国のCPO(Chief Procurement Officer:最高調達責任者)に実施した調査である「Global CPO Survey 2023」においても、コスト削減による収益力の強化と並んでサプライチェーンにおけるレジリエンス強化やリスク管理強化が優先的に取り組むべきテーマとして挙げられている。特に産業機械・建設業界においては他業界と比較してより重要視する傾向にある。このことはグローバルで複雑なサプライチェーン構造を持つ産業機械・建設業界においては、サプライチェーンが脆弱化しており、各企業が危機感をいだいていることを示している。

サプライチェーンにおけるレジリエンス強化というと自然災害やパンデミックなど偶発的な製造・物流活動の寸断に備えるために、在庫の積み増しや代替サプライヤーの確保といった対策を思い浮かべる方も多いのではないだろうか。しかし今日において企業のサプライチェーンの安定性をおびやかしているのは、米中の政治対立やウクライナ紛争など地政学に端を発する経済安全保障による経済圏のブロック化、自動車業界におけるCASEなどの基幹産業における技術革新、環境に配慮した部材の採用やリユース・リサイクルを前提とした製品設計など、経済・産業構造の根本的な変化に基づくものである。それでは企業を取り巻く経済・産業構造の変化に対応するレジリエントなサプライチェーンとはどのようなものなのだろうか?先述した在庫量の積み増しや代替サプライヤーの確保なども短期的な施策としては一定の効果はあるであろう。しかしそれらの施策は短期的には収益の悪化やビジネス成長の阻害要因にもなりうるものであり、またマクロ環境の変化がもたらすリスクに対応できるものではない。サプライチェーンにおけるレジリエンス強化とは自社を取り巻く経済・産業構造の変化を読み解き、それが自社のサプライチェーンにどのような影響を及ぼすのか、またそれにどのように対応していくのかのシナリオを描いた上で、サプライチェーンをダイナミックに再編していくことであると筆者は考えている。また経済・産業の構造変化は今後も継続していくことが予想されるため、企業はサプライチェーンリスクの検知や分析といったリスクインテリジェンス機能を向上させ、自社のサプライチェーンが変化に即応し続けられるよう、その能力を高めていく必要があるだろう。

本レポートでは産業機械・建設業界を含む製造業におけるサプライチェーンを取り巻く環境変化のトレンドをグローバルかつマクロの視点から分析した上で、レジリエンシーと収益性を兼ね備えたサプライチェーンを実現するための取り組みを業界や企業の事例を交えながらご紹介している。ビジネスの維持・発展に向け、サプライチェーンのレジリエンシー強化に取り組もうとされている企業にとって検討の一助となれば幸いである。

デロイト トーマツ コンサルティング合同会社

Supply Chain & Network Operationsユニット

ディレクター

坂 正輝

産業機械・建設セクターでのサプライチェーンの構築と管理に対する取り組み

産業機械製造業において、サプライチェーンの構築と管理は、従来から常に経営アジェンダの一つとして取り扱われてきたテーマである。直近では世界的なパンデミックの発生や地政学リスクの高まりといった国際社会の変化を契機として、強靭かつレジリエントなサプライチェーンネットワークの構築に対する重要性が再認識されている。デロイトネットワークでは、業界の経営幹部に対するインタビュー調査などを含め、産業機械・建設セクターにおけるサプライチェーンネットワークに関する現状把握と将来に向けた見解を定期的に発信している。本レポート「サプライチェーンの再編(原題:Restructuring the supply base)」は2024年5月にDeloitte USによって発行された内容の日本語版であり、デロイトネットワークのサプライチェーンネットワークに係わる情報発信の一つである。

また、「航空宇宙・防衛業界で必要となるサプライチェーンレジリエンスの構築・管理(原題:Building and managing supply chain resilience in aerospace and defense)」と題し、2022年6月にDeloitte USから航空宇宙・防衛業界(以下A&D業界)に焦点を当てたレポートが発行されている(*1)。当該レポートはA&D業界特有の現状課題や今後の方向性に対する示唆を内容としており、一部の文章を引用して内容を紹介したい。「A&D業界はサプライチェーン全体の透明性を保つことが極めて困難になっている。さらに、サプライチェーンが長年にわたってグローバル化され、地理的に分断されているため、A&D企業はしばしば国際社会や地域で起こる混乱に対して脆弱な傾向にある。」「サプライチェーンのボラティリティと混乱をより適切に管理するために、A&D企業はレジリエントなサプライチェーンを構築する必要がある。包括的な長期戦略は、地政学的な状況や貿易の流れが変化する中で、レジリエンスを構築するのに役立つ。」詳細な内容についてはレポートを直接ご参照いただきたい。なお当該レポートについては日本語版も発行されている(*2)。

Deloitte Germanyは、サプライチェーンに対するパルスチェック(短期間かつ高頻度での調査)を定期的に実施している。2024年6月には3回目のパルスチェックの結果を踏まえたレポート「Supply Chain Pulse Check 2024」が発行されている(*3)。翻訳した一部文章を引用して内容を紹介したい。「COVID-19のパンデミック以降、サプライチェーンの問題はある程度緩和されたものの、現在においても逼迫度は依然として高い。回答企業の22%は、サプライチェーンの状況は短期・中期的にさらに悪化すると回答した。長期的により大きな困難を予想している回答者の割合は 2023年秋の23%から34%に増加した。」「回答者が2023年秋よりも負担が大きいと感じている点には、規制状況 (75%)、エネルギー政策 (72%)、熟練人材の不足 (71%) が挙げられた。炭素国境調整メカニズム(Carbon Border Adjustment Mechanism: CBAM)、EUタクソノミー、サプライチェーン・デューデリジェンス法などの新たな規制要件を実施する上での煩雑な手続きに対する困難も不満の増大につながっている可能性がある。」

Deloitte USは、製造業の経営幹部200人以上を対象とするインタビュー調査の結果を踏まえたレポート「サプライチェーンの混乱への対応(原題:Meeting the challenge of supply chain disruption)」を2022年9月に発行している(*4)。前述の二つと同様に、翻訳した一部文章を引用して内容を紹介したい。「サプライチェーンの経営幹部は、一次サプライヤーだけでなく、二次サプライヤーや三次サプライヤーの管理にも携わるようになってきている。インタビューに応じた何人かの経営幹部は、以前はTier1以上に関与することはなかったが、現在の環境のダイナミクスが、可視性を高める必要性を促していると指摘した。」「現地の生産能力を高めることは、今日の製造業にとって現実的かつ重要な戦略である。米国企業は国内調達を増やしている。半導体業界にとっても、他のグローバル業界と同様、サプライチェーンとロジスティクスの課題が、メーカーに現地生産能力の増強を迫っている。」

本レポート「サプライチェーンの再編(原題:Restructuring the supply base)」では、収益性を向上させるためのサプライチェーン対する取り組みが紹介されている。米国製造業を取り巻く状況を中心に記載されているものの、納期の長期化、人件費の変動、調達・輸送コストの上昇、サプライチェーンの再構築に対する取り組みに関しては、日本における製造業にとっても共通する内容が多いと考える。本レポートが日本の製造業の皆様に対する課題解決のきっかけや、現状課題を整理する糸口となれば幸いである。

デロイト トーマツ コンサルティング合同会社

産業機械・建設ユニット

執行役員

粒良 堯史

(*1) Aerospace and defense supply chain risk management

https://www2.deloitte.com/us/en/pages/energy-and-resources/articles/a-and-d-supply-chain-risk-management-strategies.html

(*2) 航空宇宙・防衛業界で必要となるサプライチェーンレジリエンスの構築・管理https://www2.deloitte.com/jp/ja/pages/operations/articles/scm/supplychain-registly.html

(*3) Supply Chain Pulse Check 2024

https://www2.deloitte.com/de/de/pages/energy-and-resources/articles/supply-chain-pulse-check.html

(*4) Meeting the challenge of supply chain disruption

https://www2.deloitte.com/us/en/insights/industry/manufacturing/realigning-global-supply-chain-management-networks.html

パフォーマンスとコストのバランスをとる

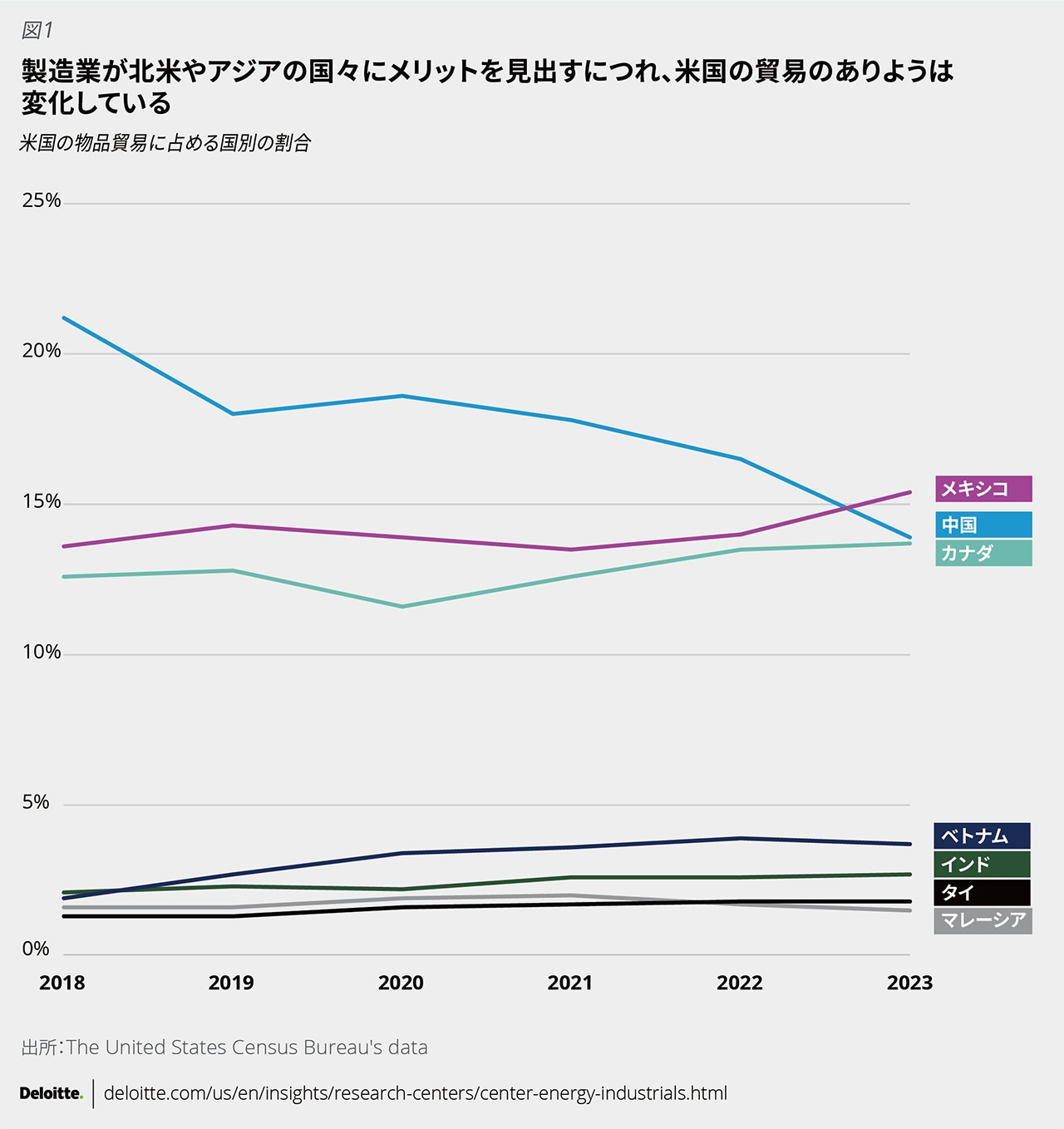

2019年~2023年の過去4年間、産業機械製造業・建設業のグローバルサプライチェーンは、限られたサプライヤーの争奪戦の様相を呈し、大きな混乱に直面してきた。多くの製造業にとって、新型コロナウイルス感染症による世界的なパンデミック、地政学的課題、自然災害に対するサプライネットワークにおける混乱は、サプライチェーンのレジリエンスをひときわ意識させるものとなった。しかし現在では、こうした状況への揺り戻しが生じ、企業が自社のサプライチェーンを再評価する際、コストや収益性への影響が再び注目を浴びている。かつ2024年初頭時点で、サプライチェーン圧力指数は、新型コロナウイルス感染症に伴う異例の水準から低下した1。全米製造業協会(National Association of Manufacturers、以下「NAM」)による2023年第4四半期の「製造業の業界展望に関する調査」では、回答者の86.2%が過去2年間にわたって自社サプライチェーンのリスク低減に取り組んできたことが明らかになった2。現在、多くの企業では、レジリエントかつ効率的なサプライチェーンを構築することを優先しており、サプライチェーンの再編によってパフォーマンスとコストのバランスを最適化する取り組みを進めている。こうしたアプローチには、米国内の拠点やエンドカスタマーにより近い拠点を展開する拡大戦略や、米国の自由貿易相手国との連携強化などが挙げられる。

製造業は、北米やアジアの国々にメリットを見出している。またカナダやメキシコでの「ニアショアリング」(近隣国への事業移転)、米国での「リショアリング」(国内回帰)という2つの選択肢を模索している。米国の貿易に占める対中国の割合は2018年に21.2%だったが、2023年には13.9%に減少した。中国を抜いてメキシコが米国の主要貿易相手国となり、米国の貿易の15.4%を占めたが(図1)、その一方でメキシコの対中国貿易も増加している3。現在、製造業は原材料や主要部品に関するリスクを低減するため、Tier 2やTier 3のサプライネットワークのつながりを十分なものにする方法を探っていると考えられる。

ニアショアリングのその他の選択肢であるカナダや、インド、マレーシア、タイ、ベトナムといったアジアの潜在的な貿易相手国も成長を見せている。このような再編は世界各地で起こっており、米国に限定されるものでも、北米だけに見られる現象でもない。実際、2023年末の時点で、Economist Impactによる「過渡期の貿易2024」プロジェクトの調査対象企業のうち、97%が何らかの形でサプライチェーンの再編に取り組んでいると回答している(2022年は92%)4。

こうした変化から、次のような問いが提起される。産業機械製造業や建設業はサプライチェーンの再編に際し、パフォーマンスとコストの観点でどのような検討を行っているのだろうか。また、再編をどのように進めているのだろうか。

製造業がサプライチェーンの再編に乗り出す動機は、効率化にある

世界的なパンデミック後、グローバルサプライチェーンが正常化するにつれ、各企業の最高経営責任者(CEO)は、戦略の焦点を収益性の向上と成長へと移し始めている5。多くの企業にとって、健全な収益性を維持するための戦略の一部は、コスト削減を進め、国内におけるビジネスの成長を後押しする政府の政策を活用しながら、サプライチェーンの混乱による自社のリスクを低減することがベースとなっている。

不安定な地政学的状況を踏まえ、納期とリードタイムが引き続き焦点になっている

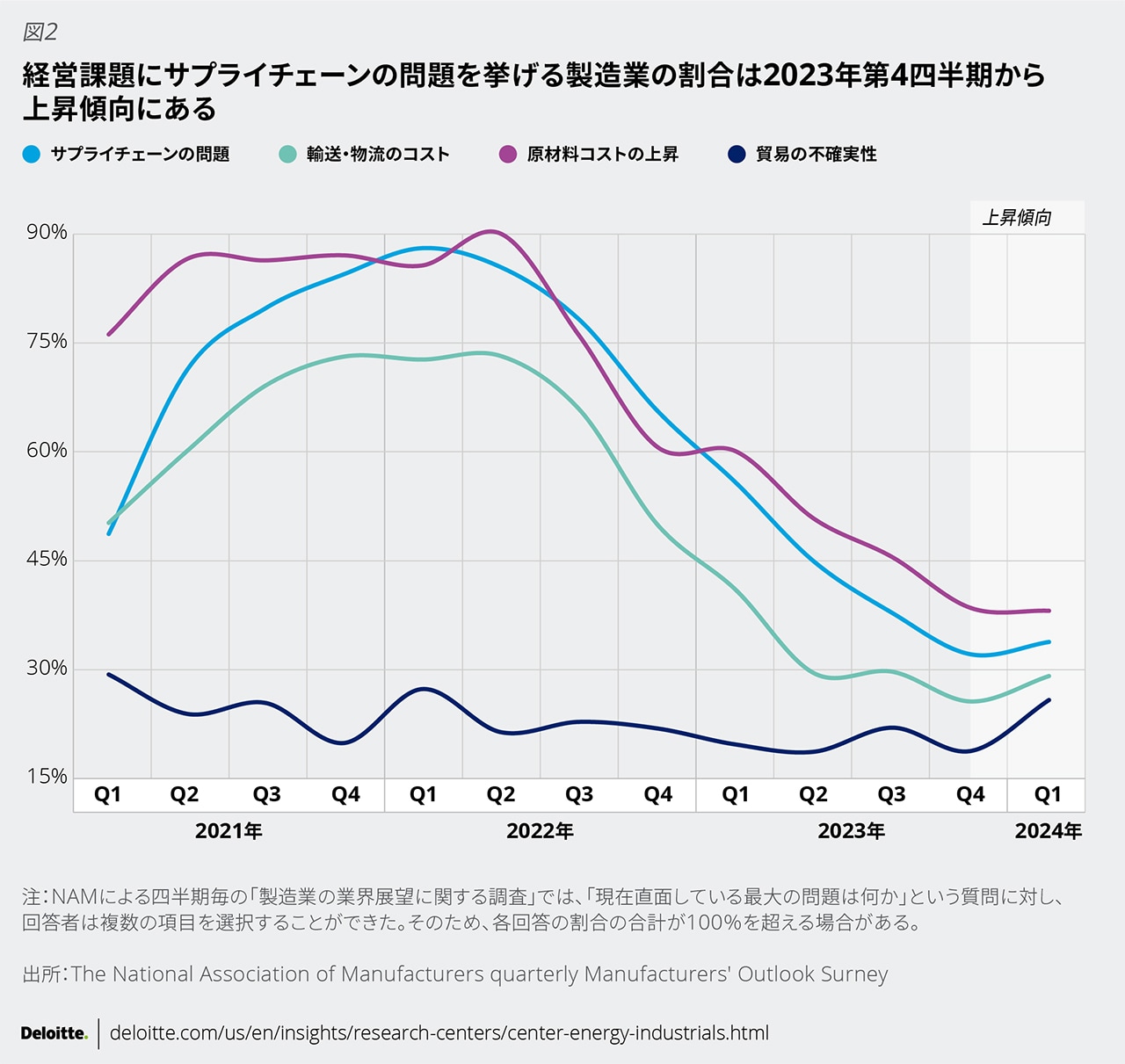

各企業のCEOが自社のリスクを低く抑えようとする中、不安定な地政学的状況がサプライチェーンに及ぼす間接的な影響への懸念が高まっている6。主要な経営課題として「サプライチェーンの課題」を挙げる製造業の割合は一時期低下していたが、2023年末から2024年第1四半期にかけて上昇した(図2)7。こうした状況により、世界的に輸送リードタイムが増大している。

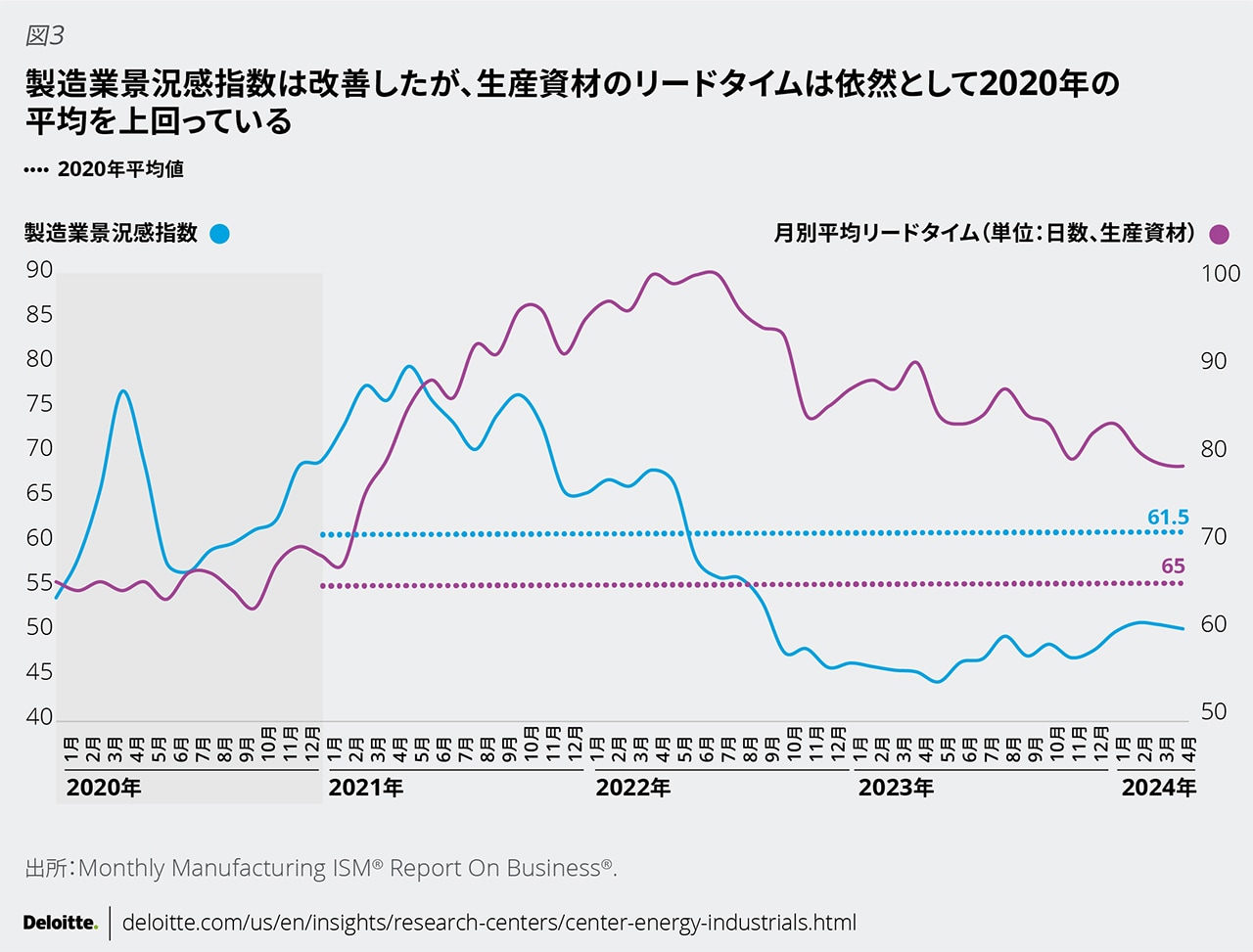

業界のリーダーたちの予想によると、今後数カ月でグローバル輸送において最大20日間の配送遅延が生じる可能性がある8。2024年第1四半期の米国経済に関するDeloitteの見通しでは、紅海における危機的状況が継続する可能性が示唆されており9、2022年以降進んでいたリードタイムの改善が覆されるおそれがある。特に、2024年4月時点の生産資材の平均リードタイムは79日であり、2022年7月に最長を記録した100日から21%短縮されたものの、平均で65日前後だった2019年の水準を依然として上回っている(図3)10。

リードタイムの長期化は、バリューチェーン全体の企業において製造プロセス、ひいては事業継続を脅かすおそれがある。最近の混乱を受けて、製造業景況感指数は2023年12月の47から2024年4月には48.9に上昇した11。この指数の上昇は、主に原材料のサプライチェーンに起因して、製造企業に対するサプライヤーの納入リードタイムが低下したことを示している12。納入リードタイムは、2021年時点で平均72.8日だったものが2022年に57.3日、2023年には46日に短縮され、大幅な改善傾向を示したが、2024年の第1四半期には増加して49.7日となった13。このように平均納品リードタイムが増加したことにより、企業は今後もサプライチェーンのレジリエンスを重視していくと考えられる。

コスト上昇を見据えたサプライチェーン戦略を構築する

世界的な混乱によるリスクを低減し、収益性を維持しさらには向上させるため、製造業の一部は、コスト構造の構成要素の対象を絞り込むことで、自社のサプライチェーンの再編に戦略的に取り組もうとしている。大手企業では、高い製品品質を保ちながら、必要な労働力と人件費、配送日数と輸送費のバランスをとる方法を探っている。

企業は、コストベースの見直しとして、依然として人件費に比重を置く傾向が強いようである。当然ながら、これは今にはじまったことではない。1982年、米国の多国籍企業は平均して従業員の30%を海外に抱えていたが、過去数十年間、企業では概してこの割合が上昇している14。

2003年時点では、製造業に従事する労働者の収入は、メキシコ人労働者が米国人労働者の約11%だったのに対し、中国人労働者は約3%だった15。時間の経過とともに、中国における製造業の専門的な知識水準が向上し、それに伴って賃金レートも上昇した。2022年から2023年にかけての賃金レートを比較すると、製造業の労働者の収入は、メキシコ人労働者が米国人労働者の約14%に相当するのに対し、中国人労働者は約26%に相当することがわかった16。また現在、マレーシアとタイにおける労働者の時給はそれぞれ米国の約1%と約15%、インドの労働者の時給は米国の約4~5%となっている17。

企業が労働力の計算に用いる計算式は変化しており、サプライチェーンの慣習も変化している。例えば、メキシコは現在、コストや貿易政策に起因した自動車・電子機器メーカーのニアショアリングの拡大に伴い中国の強力な競争相手となっているが証明されつつある18。

一部の企業は、段階的に拠点を再編することにより、人件費のメリットを生かす体系的アプローチをとっている。このようなシナリオでは、拠点の拡大によって供給拠点のレジリエンスを高めながら、人件費の効率化を実現することができる。

近年のコスト削減への取り組みは労働市場におけるアービトラージ(市場間価格差の利用)の観点からみると興味深い。スマートファクトリーが発展し、拡大する世の中においてはコスト構造全体が変化し、人件費の割合は縮小していくと考えられる。企業が自動化とテクノロジーの活用を進めていく中で、サプライチェーン再編を引き起こす要因の再検討が必要になるだろう。

直近で発生したサプライチェーンの混乱によって、ロジスティクス関連のコストが注目を集めることになった。中国から米国東海岸までの輸送費は、2024年2月1日時点で40フィートコンテナ1個あたり6,589米ドルとなり、2023年10月比で193%高くなった19。さらに、こうした混乱は今後、連鎖的な影響を及ぼすとみられる。NAMによる2024年第1四半期の製造業の業界展望に関する調査では、原材料価格が今後12カ間で2.38%上昇する可能性があることが示された20。

収益力を伴った成長には、産業政策がより重要になりつつある

配送日数の増加、人件費の変動、輸送費の高騰にさらされる中、既に多くの企業では、次々と繰り出される産業政策を活用するためのアプローチを検討しつつある。現在、世界各国の政府が国内における企業活動を優遇する政策を積極的に採用しており、その結果としてリショアリングやニアショアリングが奨励されている。こうした産業政策は引き続きサプライチェーンの変化を加速させると考えられ21、今後数年間は、再編に関する意思決定を促す重要な要因となるだろう。

製造業の民間設備投資額は、2023年には2021年の約2.5倍に増加し、7,992億米ドルに達した22。2023年9月現在、この投資急増のうち4,300億米ドルは、米国の重要な法令を引金としたものである。具体的には、「半導体生産の支援インセンティブの創設(Creating Helpful Incentives to Produce Semiconductors、以下「CHIPS」)および科学法(Creating Helpful Incentives to Produce Semiconductors and Science Act、「CHIPSプラス法」)」、「インフレ抑制法(Inflation Reduction Act、以下「IRA」)」、「インフラ投資雇用法(Infrastructure Investment and Jobs Act、「IIJA」)」の各法令である23。

2024年1月、米国防総省は国防産業戦略を発表した。この戦略における優先事項の一つとして、防衛用途の製品、サービス、テクノロジーを米国が安定して調達できるようにするレジリエントなサプライチェーンの整備が掲げられている。こうした政府戦略により、スピード、規模、コストの面で現在および将来のニーズを満たすサプライチェーンの再編が促されるだろう24。

実際、Reshoring Initiativeによる2023年上半期レポートのデータによれば、企業がリショアリング(国内回帰)や海外直接投資(FDI)を行う最大の理由は、「政府奨励策」となっている25。米国をはじめ多くの国々で、自由貿易協定や関税から税優遇措置や助成金に至るまで、企業の誘致と国内の地域サプライチェーンの発展を目指す政策が実施されている。

自由貿易協定は、サプライチェーン再編の実現と促進の手立てとなりうる

経済データによれば、北米自由貿易協定に代わる米国・メキシコ・カナダ協定(the United States- Mexico-Canada Agreement、以下「USMCA」)などの自由貿易協定により、モノや原材料を北米で調達することへの奨励策が増加しており、サプライチェーンの一層の地域ブロック化を促進しているとみられる。

2020年にUSMCAが発効して以来、北米へのFDIは134%増加して約2,190億米ドルに達した26。また、メキシコへのFDIも、2023年第1四半期に前年比48%増の190億米ドルとなった27。この投資のうち53%は製造業(2022年第1四半期は24%)であり28、米国とUSMCAの双方において製造業が直接投資額において上位2産業の一つに浮上した29。FDI総額の約半分は、自動車、航空宇宙、電子機器、通信分野の北米企業が占めていた30。

米国は、メキシコやカナダも含めて合計20カ国と自由貿易協定を締結している31。こうした協定の目的は、産業機械製造業・建設業のグローバル企業が様々なモノへの関税の軽減によるメリットを享受し、最重要品目のサプライチェーンを強化する機会を提供することである32。

例えば、日米貿易協定や、さらに最近締結した日米重要鉱物サプライチェーン強化協定により、米国は企業に対して日本へのサプライチェーンの再編を奨励している。企業はこうした協定により、工作機械や蒸気タービンなどの産業材についてさらに優遇された関税率を利用でき、また鉱物を基とするテクノロジーへの税優遇措置をより受けられるようになる33。

各国政府は、関税を足掛かりとして特定の市場からの多様化を奨励し、再編活動を推進することができる。こうした関税は、USMCAなどの自由貿易協定と相まって、グローバルサプライチェーンの再編や新たな貿易活動につながっていると考えられる。USMCA発効から3年を経て、2023年の北米貿易総額は5,000億米ドル近く増加した34。2023年時点で北米貿易額は1兆5,700億ドルを上回っており、メキシコとカナダが米国との貿易相手国のトップになった35。

先進テクノロジーのサプライチェーンに対して、政府により奨励策や投資機会が提供されている

米国政府は、産業機械製造業・建設業の企業に対し、税制面や投資面で様々な機会を提供し、先進的オペレーションを米国内に再移転するよう奨励している。このような奨励策の多くは、重要鉱物、グリーンエネルギーテクノロジー、先進製造業の強化を目的としている。

IRAは3,700億米ドルに上る投資プログラムであり、クリーンエネルギーやクリーン車両、持続可能な建設資材、先進製造業に至るまで、クリーンテクノロジー製造業を国内で発展させようという米国政府の取り組みを示すものになっている36。IRAには、米国共通役務庁がエンボディドカーボン量の低い素材や製品を使用するための予算21億米ドルのほか37、太陽光発電・風力発電の部品や適格電池部品、最大50種類の重要鉱物の国内生産を奨励する目的の先進製造業税額控除が盛り込まれている38。

IRAによって提供される機会は直接融資から税額控除まで多岐に渡り、米国に新たな投資を呼び込んでいる。一例を挙げると、2023年2月、Holcim Limitedは米国の屋根用システムメーカーを12億9,000万米ドルで買収し、米国でプレゼンスを拡大した39。

これとは別に、CHIPSおよび科学法の成立により、米国政府は国内での半導体チップの製造および半導体の先進的な研究開発に527億米ドルの投資額を割り当てた40。同法ではさらに、一定の条件を満たした設備投資額に対する25%の税額控除により、企業が半導体テクノロジーの先進製造に取り組むことを後押ししている41。

米国国内での半導体サプライチェーンの発展において同法の効果はすぐに現れ、現在では外国企業を含む多くの半導体メーカーが半導体製造施設を建設している。米国のIntel Corporationは、CHIPS法に基づく奨励策を活用し、200億米ドルを投じてオハイオ州に2棟の半導体製造工場を建設する計画を発表した42。

また、台湾の半導体メーカーも米国に2棟の半導体製造工場を建設中であり43、これにより顧客へのアクセス拡大だけでなくサプライチェーンにおけるオペレーションリスクの低減を実現しようとしている。

米国以外では、日本とインド両国が、自国政府による補助金を活用して地域内での半導体生産を奨励している。そして、まさに米国と同じように、こうした奨励策は投資に結びついている。

日本では、ある大手半導体メーカーが日本政府からの多額の補助金を半導体製造工場2棟の建築費用に充当している44。また、台湾のファウンドリ(半導体メーカー)は、インド有数の精密電子機器メーカーと提携し、約150億米ドルのインド政府補助金を利用して自社の半導体製造を拡大しようとしている。こうした拡大の狙いは、インド国内の需要を満たし、世界中のエンドユーザーのためにサプライチェーンのレジリエンスを構築することにある45。

供給パフォーマンスを向上させるために、企業は差別化戦略を展開している

産業機械製造業・建設業のグローバル企業の多くは、長年にわたり余剰購入などのレジリエンス戦略をとることで生産遅延を軽減してきたが、収益性を犠牲にする場合も多かった。現在では、企業はサプライチェーンの価値を実現するために、従来の戦略から先進テクノロジーまで、あらゆる手段をとっている。

このような戦略の多くは目新しいものではないが、サプライチェーンをめぐる近年の外的リスクにより、産業機械製造業や建設業にとって主要な焦点となっている。こうした戦略によって、ボトルネックを減少させ、機会費用とイノベーションの可能性とのバランスをとり、最も有利な規制環境を利用できるようにすることで、事業継続を確かなものにすることができる。

調達先を分散させ、集中化の問題を軽減する

産業機械製造業各社は、サプライチェーンが単一サプライヤーや単一国に依存する度合いを下げるため、「サプライヤー+1」とも呼ばれるデュアルソーシング戦略を取り入れている。これには、供給要件の一部を満たすために、既存サプライヤーと同じ場所か異なる場所に所在するサプライヤー1社を追加で組み入れる必要がある。Gartnerのサプライチェーン調査によれば、中国で事業を行う製造業の57%が「サプライヤー+1」戦略の採用を検討している46。

企業によっては、供給要件を満たすために3社以上のサプライヤーを起用するマルチソーシング戦略をとることで、幅広いリスク軽減と調達先の分散を実現しようとしている。(マルチソーシングが次世代空モビリティ産業の形成にどのように寄与しているかについては、下記「新興産業にはレジリエントなサプライチェーンをゼロから構築する機会がある」を参照)

新興企業にはレジリエントなサプライチェーンをゼロから構築する機会がある次世代空モビリティのような新興企業には、レジリエンス、堅牢性、効率性を兼ね備えた将来のサプライチェーンを形成し、発展させる機会がある。電動垂直離着陸機(eVTOL)メーカーのLiliumは、電気自動車業界による経験を教訓に、マルチソーシング戦略を採用して電池生産に伴うリスクを軽減している47。 また、同じくeVTOLメーカーであるArcherは、次世代空モビリティや宇宙で使用する高性能バッテリーセルを研究するため、NASAとの間で宇宙法協定を締結した。この研究により、発展段階にある電動航空機のサプライチェーンの進歩が促されるとArcherは予想している48。 |

|---|

産業機械製造業では、品質やリードタイムに関するリスクを減らすため、既存サプライヤーでの減産と新規サプライヤーの各拠点での段階的な増産を並行して行っている。不確実な時代に事業継続をめぐる課題に対処するうえで、このようなアプローチは有益であり、既存の依存状態を脱却して分散化を図ることにも役立つ。また、こうした手段により、特定国における総生産能力を増強して、将来の事業機会の土台も作ることができる。さらに、このような戦略を採用することで、企業はエンドユーザーや政府奨励策へのアクセスを拡大することも可能になる。

再編には3つの選択肢がある

産業機械製造業は、デュアルソーシングやマルチソーシングの戦略によって供給拠点を拡大することに加え、合併・買収(M&A)、戦略的パートナーシップや新規サプライヤー投資契約の利用、自社生産能力の拡張により、サプライチェーンの再編とレジリエンスの増強を図っている。

M&A戦略により、供給面のアクセスとコントロールを拡大する

他社の合併・買収を通じた水平統合により、企業は供給拠点と顧客基盤双方の拡大が可能になるとともに、新たな市場へのアクセスの獲得や市場シェアの拡大を実現でき、規模の経済によるメリットも享受しうる。

原材料の調達から最終製品の配送あるいはアフターサービスの提供まで、製造業がサプライチェーンの特定の段階をよりコントロールしようとする場合は、垂直統合が有効である。例えば、First Aviation Services Inc.は、2022年末に実施したAssociated Aircraft Manufacturing & Sales, Inc.(AAMSI)の買収により、AAMSIの機械加工・電子部品製造オペレーションを利用し、自社サプライチェーンに統合することが可能になった49。グローバル市場では、AERO Vodochody AEROSPACE a.s.が、新型L-39NG 航空機の主要サプライヤーの一社であるTechnometra Český Brod a.s.を買収した例がある50。

パートナーシップや新規サプライヤー契約を通じて効率化する

M&Aには通常、莫大な資本が必要であるため、供給拠点の拡大に向けて戦略的パートナーシップの締結やサプライヤーへの投資を検討している企業もある。新規サプライヤーとの戦略的パートナーシップは、強みの共有の促進やリスクの軽減を可能にするほか、コスト削減やイノベーションの増加につながることも多い。サプライチェーンのレジリエンスを高めるため、製造業はサプライヤーの成長や発展にさらに投資することもあるだろう。こうした投資は、技術移転や資金投入の形で行われると考えられる。

新規サプライヤー投資契約は、社内のケイパビリティや柔軟性を高めることにより、既存サプライヤーとのリスクを軽減させることに繋がる。企業はこうした契約により、マテリアルフローや事業継続の問題により容易に対処できるようになるだろう。(建設業における考慮事項については、下記「建設業界は、連携とデジタルテクノロジーを重視することにより、サプライチェーンをめぐる課題に対処しうる」を参照)

建設業界は、サプライヤーとの連携とデジタルテクノロジーを採用することにより、サプライチェーンをめぐる課題に対処しうる根強いインフレ、エネルギーコスト、サプライチェーンの問題の高まりを主な要因として、建設投入価格は2024年2月に1.4%増、同年3月0.4%増、同年4月0.5%増となり、建築費全体では前年比で約2.3%高い状態が続いている。さらに、2024年4月現在、原油、未加工エネルギー原料、鉄鋼、建設用金属部品、鉄鋼製品の価格が2020年2月比50%超の急激な上昇を見せている51。 今後、建設業は、サプライヤーと緊密に連携して、リスクを事前に十分に理解し、代替の調達オプションを探索し、デジタルテクノロジーを導入することができるだろう。短期的には、地場ベンダーを調達先にすることを検討している建設業(特にグローバル企業)もある。さらに、通常はプロジェクトに特化するものであって歴史的傾向ではないが、建設業は、より小規模で統合された供給拠点から共通の資材を調達することによって価格設定を競争力のあるものとし、プロジェクトにまたがって供給材の調達を行うことができるだろう。 デジタルサプライチェーンテクノロジーの導入により、建設業はサプライヤーとリアルタイムでつながることができる。これに加え、社内のプロセスを合理化して全体的な効率性を向上させることができるため、サプライチェーンの可視性向上とコントロールの強化を実現できる。こういったプロアクティブなアプローチをとることで、混乱発生時のダウンタイムに対処することができ、リードタイムや財務面の管理を行うことが行うことが出来るとともに、顧客の信頼を得られる可能性がある。 |

|---|

潜在的な需要に応えるために自社のケイパビリティを拡大する

最終的に、産業機械製造業は自社のケイパビリティに多額の投資を行うことにより、ある意味で供給拠点を拡大している。潜在的な需要を満たすため、新たな製造拠点や製造能力を付加する一方で、3Dプリンターや特殊工作機械などの先進製造をはじめとする新たな設備やテクノロジーに投資することで、自社の製品ケイパビリティや需要に対する対応力を強化しているのである。

各社が様々なソフトウェアソリューションの導入を進めている中、製品ケイパビリティの向上はハードウェアだけにとどまらない。製造業は、テクノロジーやデジタルソリューションを活用して、オペレーションやサプライチェーンのレジリエンスを強化し、バリューチェーン全体の可視性を高めている。

製造業は、必須部品についてサプライチェーンのデジタルツインを構築しているが、これは代替サプライヤーの特定や堅牢性・アジリティの向上により依存度を下げることに役立っている。サプライチェーンの再編が進むにつれて、製造業は、サプライヤー層全体の可視性を確保するにはデジタル化が不可欠であることに気づくだろう。Deloitteの2023年「産業メタバース調査」では、調査対象企業のうち、21%がサプライチェーンのエコシステム改善のためにメタバーステクノロジーを取り入れていることが明らかになった52。

テクノロジーの個々の用途を詳しく見てみると、Auguryが実施した調査では、調査回答者の41%が挙げた「サプライチェーンの管理と最適化」が人工知能(AI)の用途のトップであることが明らかになった53。また、2024年のマテリアルハンドリング業界による年次業界レポートによれば、回答者から挙がったAIの用途のトップ3は、「物流・配送・輸送」、「サプライヤーの選定とデューデリジェンス」、「在庫管理」だった54。

既存施設の近代化、先進テクノロジーの導入(ハードウェア・ソフトウェア共に)、サプライヤーが現在の需要に応えられるようにする支援の提供が、製造者サプライヤー双方のサプライチェーンを強化することに役立つ戦略的な動きである。(航空宇宙・防衛産業に関する考慮事項については、下記「見込まれる需要増に応えるため、航空宇宙・防衛産業はアジャイルなデジタルテクノロジーをさらに取り入れていくとみられる」を参照)

将来見込まれる需要増加に応えるため、航空宇宙・防衛産業はアジャイルなデジタルテクノロジーをさらに取り入れていくとみられる航空宇宙産業はサプライチェーンの混乱のため、世界的なパンデミック後の需要を満たすうえで大きな課題に直面した。今後サプライヤーは、需要を捉えるためにさらにアジリティを高める必要があると考えられ、またサプライヤーの問題に対処し、生産能力を最適化するために、新興テクノロジーやスマートファクトリーソリューションへの投資を検討することになるだろう。 また、デジタルテクノロジーへの投資は、サプライチェーンの可視性の向上やイノベーションの促進、ステークホルダーとの関係強化にもつながりうる。こうした投資により、効率性と競争力が高まり、結果的にコスト面やオペレーション面でのメリットが得られるだろう。 |

|---|

サプライチェーンの次の段階:収益性を維持しつつ、レジリエンスを最大化する

産業機械製造業のサプライチェーンの再編は、特に外部の不確実性に直面する状況において、当セクターのレジリエンスと適応力を示すものになっており、セクター全体で各社とも収益性を高く維持しつつレジリエンスを最大化する機会を絶えず探っている。収益性の高い成長を目指し、納品パフォーマンスやコスト削減、政府の奨励策を通じて再編の動機を見出しているのである。

テクノロジーが進化し続ける中、産業機械製造業や建設業の企業は将来に注意を払いつつ、これまでの供給システムの確保に取り組んでいる。新規政策の多くは、将来の需要に応える先進的なテクノロジーや製品を奨励するものである。だが、こうした企業は従来品目の調達プロセスを維持する必要がある。そのために、産業機械製造業や建設業の企業は、サプライヤーの分散化や新規契約の模索から、ケイパビリティの内製化、デジタルテクノロジーの導入に至るまで、多数の戦略を活用し、レジリエントで効率的なサプライチェーンの構築に取り組んでいる。

発行人

デロイト トーマツ コンサルティング合同会社

執行役員

加藤 康光

デロイト トーマツ コンサルティング合同会社

執行役員

粒良 堯史

デロイト トーマツ コンサルティング合同会社

ディレクター

坂 正輝

本稿は、デロイト ネットワークが発行した原著をデロイト トーマツ コンサルティング合同会社が翻訳・加筆し、2024年11月に発行したものである。

和訳版と原著「Restructuring the supply base: Prioritizing a resilient, yet efficient supply chain」の原文(英語)に差異が発生した場合には、原文を優先する。

著者

Jim Kilpatrick

Deloitte Global

Canada

Alan D. Faver

Deloitte Global

United States

Matt Sloane

Deloitte Global

United States

Lindsey Berckman

Deloitte Global

United States

Kate Hardin

Deloitte Global

United States

文末脚注

1. |

Federal Reserve Bank of New York, “Global Supply Chain Pressure Index,” accessed May 2024. |

|---|---|

2. |

National Association of Manufacturers, Manufacturers’ Outlook Survey: Fourth Quarter 2023, accessed May 2024. |

3. |

There is some discrepancy between the US and Chinese data on the majority share for US trade. Currently, Chinese data shows trade with the United States is better than the US data indicates. |

4. |

Deloitte analysis of data from the Economist Impact’s “Trade in Transition 2024: Key findings.” |

5. |

Michael S. Derby, “NY Fed says supply chain pressures normalized in February,” Reuters, March 6, 2023. |

6. |

Deloitte, Fortune/Deloitte CEO Survey, accessed May 2024. |

|---|---|

7. |

National Association of Manufacturers, “2024 First Quarter Manufacturers’ Outlook Survey,” accessed May 2024. |

8. |

Joe Antoshak, “Red Sea trouble threatens US freight recovery,” FreightWaves, February 6, 2024. |

9. |

Robyn Gibbard, “United States Economic Forecast,” Deloitte Global Economics Research Center, accessed April 2024. |

10. |

Institute for Supply Management (ISM), April 2024 Manufacturing ISM® Report On Business®, accessed May 2024. |

11. |

Institute for Supply Management (ISM), April 2024 Manufacturing ISM® Report On Business®, accessed May 2024. |

12. |

Institute for Supply Management (ISM), April 2024 Manufacturing ISM® Report On Business®, accessed May 2024. |

13. |

Deloitte analysis based on monthly manufacturing ISM® Report On Business®. |

14. |

Elisabeth Braw, “Companies are fleeing China for friendlier shores,” Foreign Policy, August 2, 2022. |

|---|---|

15. |

Deloitte analysis on data from “The offshoring of America.”, accessed May 2024. |

16. |

Deloitte analysis based on labor statistics from Trading Economics. |

17. |

Deloitte analysis based on labor statistics from Trading Economics and Glassdoor. |

18. |

Mexico Business, “Mexico Aerospace Review 23 and Mexico Automotive Review 22/23,” accessed on April 2024. |

19. |

Freightos, “Shipping and freight cost increases, current shipping issues, and shipping container shortage [2024],” February 1, 2024. |

|---|---|

20. |

National Association of Manufacturers, “2024 First Quarter Manufacturers’ Outlook Survey.” |

21. |

Ira Kalish and Michael Wolf, “The return of industrial policy,” Deloitte Insights, June 12, 2023. |

22. |

Deloitte analysis of United States Bureau of Economic Analysis’ “National data.” |

23. |

John Coykendall, Kate Hardin, John Morehouse, Victor Reyes, and Gardner Carrick, “Taking charge: Manufacturers support growth with active workforce,” Deloitte Research Center for Energy & Industrials, accessed April 2024. |

24. |

United States Department of Defense, “Fact Sheet: National Defense Industrial Strategy,” accessed May 2024. |

|---|---|

25. |

Reshoring Initiative, “Recent data,” accessed May 2024. |

26. |

Joshua P. Meltzer, Earl Anthony Wayne, and Diego Marroquín Bitar, “USMCA at 3: Reflecting on impact and charting the future,” Brookings Institution, July 19, 2023. |

27. |

Mexico Business News, “Foreign Direct Investment in Mexico: A look at 2023 and Beyond”, October 30, 2023. |

28. |

Mexico Business News, “Foreign Direct Investment in Mexico: A look at 2023 and Beyond”, October 30, 2023. |

29. |

Office of the United States Trade Representative, “United States-Mexico- Canada Agreement,” accessed March 2024. |

|---|---|

30. |

USMCA Insights, “USMCA by the numbers,” accessed May 2024. |

31. |

Deloitte analysis of information from the Office of the United States Trade Representative’s “Free Trade Agreements.” |

32. |

Regional value content requirements in the USMCA create some limits to tariff avoidance for certain products. |

33. |

US Customs and Border Protection, “Japan Trade Agreement,” January 12, 2023; David Lawder, “US, Japan sign trade deal on electric vehicle battery minerals,” Reuters, March 29, 2023. |

34. |

Deloitte analysis of data from United States Census Bureau’s “Trade in goods with Mexico” and “Trade in goods with Canada.” |

|---|---|

35. |

Deloitte analysis of data from United States Census Bureau’s “Trade in goods with Mexico” and “Trade in goods with Canada.”. |

36. |

The White House, Building a Clean Energy Economy, January 2023. |

37. |

Ben Evans, “The IRA rubber meets the road with federal green building projects,” US Green Building Council, Inc., February 10, 2023. |

38. |

Victor Wicklund, “Section 45X Advanced Manufacturing Production Credit,” Federal Register 88, no. 240 (2023). |

39. |

Reuters, “How companies are reacting to the US Inflation Reduction Act,” February 24, 2023. |

|---|---|

40. |

The White House, “Fact Sheet: CHIPS and Science Act will lower costs, create jobs, strengthen supply chains, and counter China,” August 9, 2022. |

41. |

The White House, “Fact Sheet: CHIPS and Science Act will lower costs, create jobs, strengthen supply chains, and counter China,” August 9, 2022. |

42. |

Intel Corporation, “Intel announces next US site with landmark investment in Ohio,” January, 21 2022. |

43. |

Reagan Priest “For second time in a month, feds shower billions on Arizona microchip makers,” Cronkite News, April 8, 2024. |

44. |

Sam Nussey and Miho Uranaka, “Japan takes Taiwan's helping hand on long road to chip revival,” Reuters, February 24, 2024. |

|---|---|

45. |

Samuel K. Moore, “India injects $15 billion into semiconductors,” Institute of Electrical and Electronics Engineers Spectrum, March 6, 2024. |

46. |

Deloitte analysis of data from Gartner “Derisking trade with China.” |

47. |

Lilium, “Lilium announces partnership for high-volume production of Lilium jet battery cells,” press release, November 9, 2023. |

48. |

Archer, “Archer Aviation And NASA sign space act agreement to collaborate on mission-critical EVTOL aircraft technologies,” January 22, 2024. |

49. |

First Aviation Services Inc., “First Aviation Services Inc. announces acquisition of Associated Aircraft Manufacturing & Sales, Inc.,” Vertical, November 29, 2022. |

|---|---|

50. |

Aero, “Aero acquired Technometra Český Brod,” press release, March 11, 2024. |

51. |

Deloitte analysis based on US BLS producer price index data. |

52. |

Paul Wellener, John Coykendall, Kate Hardin, John Morehouse, David R. Brousell, “Exploring the industrial metaverse,” Deloitte Research Center for Energy & Industrials, accessed May 2024. |

53. |

Augury, “On the journey to Industry 4.0, where are manufacturers?,” accessed May 2024. |

54. |

Material Handling Industry, The 2024 MHI Annual Industry Report, accessed May 2024. |

謝辞

調査、分析、執筆などで本レポートに多大な貢献をしていただいたTarun Dronamraju氏に著者一同より感謝を申し上げます。

また、主題に関する情報提供やレビューをしていただいたMichelle Meisels氏、Ajay Chavali氏、Chris Lindsey氏、Michael Wolf氏、Stephen Davenport氏、Julia Tavlas氏にも感謝を申し上げます。

最後に、本レポートに関するリソースの調整をしていただいたClayton Wilkerson氏、市場戦略や関連アセットを推進して物語を形作っていただいたKimberly Prauda氏とNeelu Rajput氏、広報活動を率いていただいたAlyssa Weir氏、本レポートの発行を支援していただいたDeloitte InsightsチームのRithu Thomas氏とPreetha Devan氏のご支援に謝意を表します。

表紙イメージ: Rahul Bodiga、Natalie Pfaff

プロフェッショナル

加藤 康光/Yasumitsu Kato

デロイト トーマツ コンサルティング 執行役員 産業機械・建設 Unit Leader

粒良 堯史/Takashi Tsubura

デロイト トーマツ コンサルティング 執行役員

目次

- 日本語版発行に寄せて

- 産業機械・建設セクターでのサプライチェーンの構築と管理に対する取り組み

- パフォーマンスとコストのバランスをとる

- 製造業がサプライチェーンの再編に乗り出す動機は、効率化にある

- 不安定な地政学的状況を踏まえ、納期とリードタイムが引き続き焦点になっている

- コスト上昇を見据えたサプライチェーン戦略を構築する

- 収益力を伴った成長には、産業政策がより重要になりつつある

- 供給パフォーマンスを向上させるために、企業は差別化戦略を展開している

- 調達先を分散させ、集中化の問題を軽減する

- 再編には3つの選択肢がある

- 潜在的な需要に応えるために自社のケイパビリティを拡大する

- サプライチェーンの次の段階:収益性を維持しつつ、レジリエンスを最大化する

その他の記事

業界展望2024年 産業機械製造業

製造業は、競争力とレジリエントな未来をもたらし、現在抱える課題の対応に役立つデジタル変革を今後も積極的に取り入れていく必要がある。

業界展望2024年 航空宇宙・防衛業界

航空宇宙・防衛企業は、来るべき課題を乗り超え、成長機会を活かすために、新技術やイノベーションを取り入れる必要がある