Industry Eye 第76回 自動車セクター ブックマークが追加されました

ナレッジ

Industry Eye 第76回 自動車セクター

100年に一度の大変革を生き抜く自動車サプライヤーがとるべき対策の今

「100年に一度の大変革」にある自動車業界。今、業界はまさに変革の過渡期に突入している。特に、長年自動車OEMメーカーを支えてきた自動車サプライヤー業界は、今後の経営方針を決定する岐路に直面しています。最新の状況と自動車サプライヤーに今必要な打ち手を提示します。

II.自動車サプライヤーの業界動向

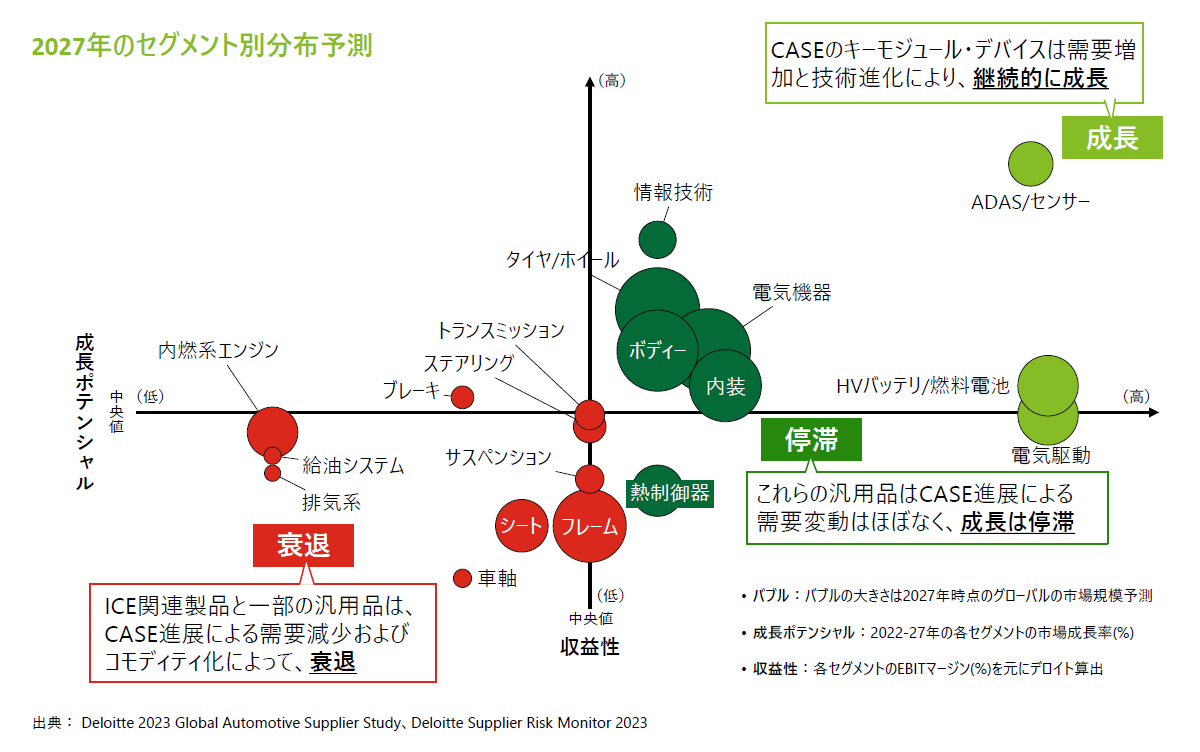

2016年のCASE(①Connected ②Autonomous ③Shared & Services ④Electricの頭文字を用いた造語)の提唱や近年の環境への配慮によるカーボンニュートラルの進展などにより、新たに需要の高まりが見込まれる部品がある一方で、確実に減少していく部品も存在する。以下の図は「成長ポテンシャル」と「差別化能力」の2軸で自動車部品をデロイトが整理したもので、バブルの大きさは2025年時点のグローバルの市場規模予測を示している。

ADAS(Advanced Driver-Assistance Systems:先進運転支援システム)やバッテリー/燃料電池をはじめとするCASEのキーモジュール・デバイスは、需要の増加と技術進化により継続的な成長が見込まれる一方、ICE(Internal Combustion Engine:内燃機関)に用いられる関連部品や一部汎用品は需要の減少が見込まれると同時に、製品のコモディティ化が進展すると考えられる。

成長が見込まれる部品の自動車サプライヤーは新しい業界ルールの設定に積極的に関与していくことで更なる成長を目指す一方、衰退が見込まれる部品の自動車サプライヤーは将来を短期・中長期に分類して生き残り策を検討していく必要がある

III.自動車サプライヤーの財務パフォーマンス

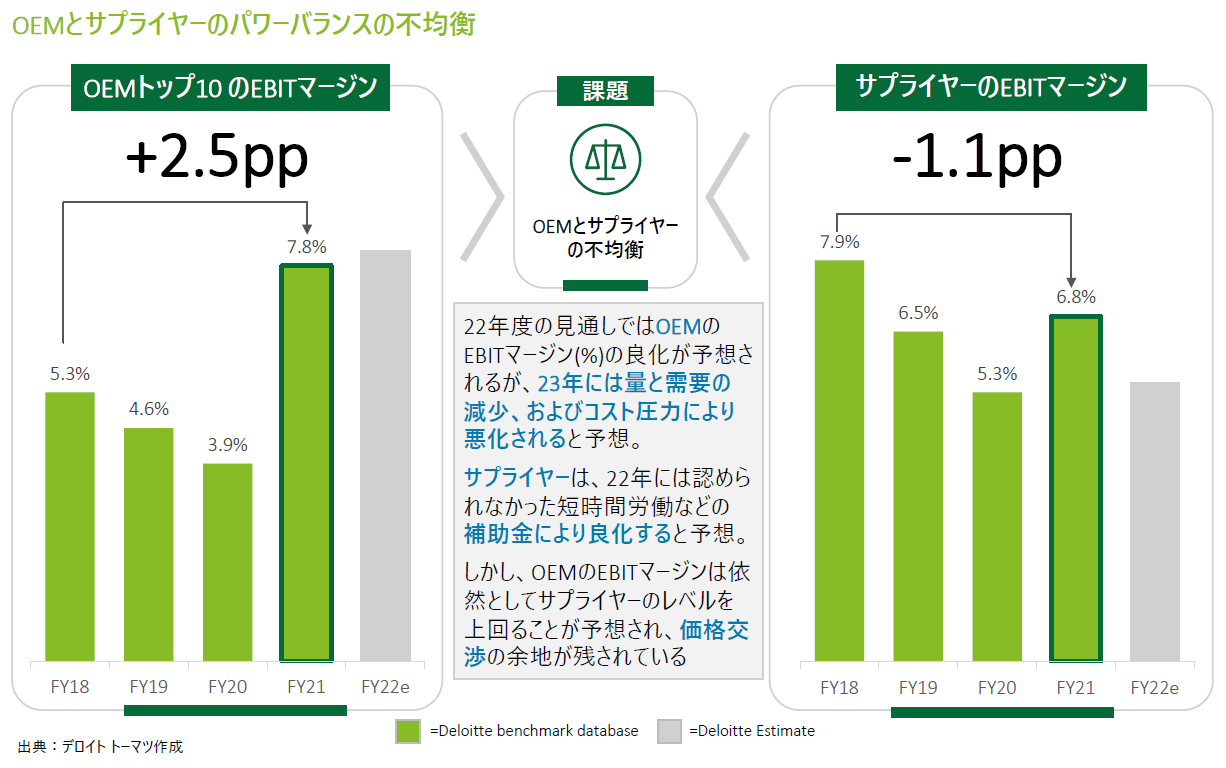

2020年の初頭頃から始まったコロナ禍の影響や半導体不足の影響により、自動車業界は作りたくても作れない状況が続いているが、自動車業界を財務パフォーマンスから見てみると、OEMと自動車サプライヤーの間でパワーバランスの不均衡が生じていることが分かる。

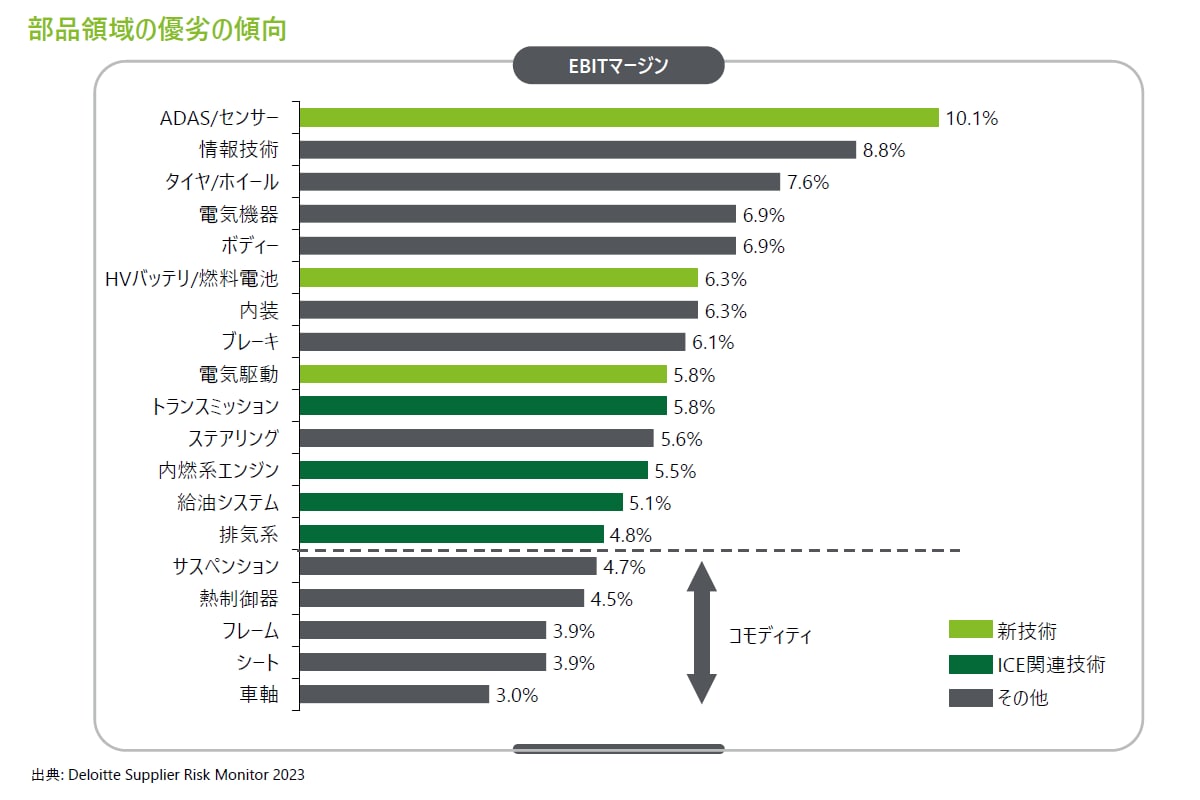

下記の図はOEMトップ10と自動車サプライヤー業界全体の平均EBITマージンをそれぞれ当社が整理したものである。アフターマーケットや金融サービスを持つOEMはFY18年比でEBITマージンを平均+2.5%増加させている一方、部品製造を主たる収益とする自動車サプライヤーは-1.1%低下させている。また、自動車サプライヤーの財務パフォーマンスを部品別に見てみると、ICEに用いられる関連製品と一部汎用品は平均EBITマージンが他部品と比較して低い傾向にあることが分かる。

なお、日本国内のサプライヤーの業績に絞って調査すると、部品別にEBITマージンの優劣は確認できない。ADASやバッテリー、ICEは競争環境が厳しくなることが予想されていたが、グローバルでは部品別の優劣が確認されるが、日系では各部品領域内で業績の優劣が存在している。

確認される事象としては、例えばICEでは投資の収穫期を迎えた一部の企業はマージン率が厚い状況であること、コモディティに分類される部品領域においても一部の企業は構造改革や事業転換が進んでいることが見て取れる。結果、サプライヤー全体では回復傾向にあるなかで、業績を大きく改善させている企業と悪化させている企業の双方が確認される。

公開情報から業績が低迷する企業の傾向をみると、売上規模が平均で1,500億円弱と規模がそれほど大きくない企業体で、特定OEMへの依存による減収、高騰した費用の販売価格への反映遅れ、業績回復までには至らない程度の固定費削減、が主な要因と確認できる。

IV.自動車サプライヤーに必要な処方箋の今

100年に一度の大変革にある自動車業界において、自動車サプライヤーに必要な打ち手をコロナ禍以前より提唱してきたが、変革を阻むかのように半導体不足の長期化、ウクライナ危機や上海ロックダウンの発生、米国に代表されるインフレによるコスト高騰など、想定できていなかった事象が次々と発生したが、茫然自失となる間もなく追加的な打ち手が必要な状況となった。我々も企業をご支援する中で、事象の見極めや課題の優先順位付けの難しさを体感していることから、サプライヤー各社も引き続き、果敢に対応されていると推察している。以下、早期対応の一助となるよう前回記事でご紹介した打ち手に追加した処方箋と、それぞれの状況をご紹介していきたい。

【短期】

① 事業の取捨選択

成長に向けた資金を確保するべくノンコア・赤字事業の売却・撤退の検討が必要であるが、抜本的な対策には事業の体力、市場の回復シナリオにおける当該事業の収益貢献度合いの見極めの観点から、対策実行の意思決定をしきれない局面も多々あると推察される。撤退に関しては、リスクシナリオを策定のうえで判断可能なうちに実行することが望まれる。成長に関しては、コアコンピタンスの水平展開(他OEMへの拡販)よりは、付加価値の改善を目的として川上・川下へ進出することによるバリューチェーンの深化を目指すことの方が望ましいケースが確認される。

② 構造改革

売価や変動費の抜本的な改善は、新規取引での効果発現となり収益貢献には3~6年を要することから後段の中長期を参照いただきたい一方、コスト改善と運転資金改善は短期的に効果発現が狙える対策である。固定費削減としては人員見直し、オペレーション・バックオフィスの合理化(オフィス・物流等)のみならず①のような撤退による改善が構造改革の大きな柱となると考えられる。また、借入が増えてくる局面においては、全社的なSCMの見直しによる在庫削減で運転資金を創出することも忘れてはならない。

③ 事業再編

CASEが提唱された以降はグローバルでM&Aが活発であったが、コロナ禍以降は表向き落ち着いている状況である。我々が関与している印象では、欧州では再生に関するM&Aはあれど成長に関しては議論が下火、米国では再生および成長に関する議論が活発な状況である。重要なことは改革に向けた思考を止めずに、議論を継続することであると考える。なお、日本においては①の事業の取捨選択とも関連するが、撤退の議論は活発な印象で、不採算事の戦略撤退は地域を問わず発生している。

④ 取引条件の改善

コストの高騰や生産台数の減少に伴い、「売価改定」等の取引条件を見直すことは収益改善には必須の活動であるが、取り組みの効果は各社によって三社三様である。各社の部品カテゴリ、取引先、地域、交渉カードの有無等の状況で変わるため、交渉材料を整理のうえで交渉を進めることが望ましい。また、地域個別対応ではなく全社的な活動で進めることが望ましい。

【中長期】

⑤ 新たな事業領域の特定

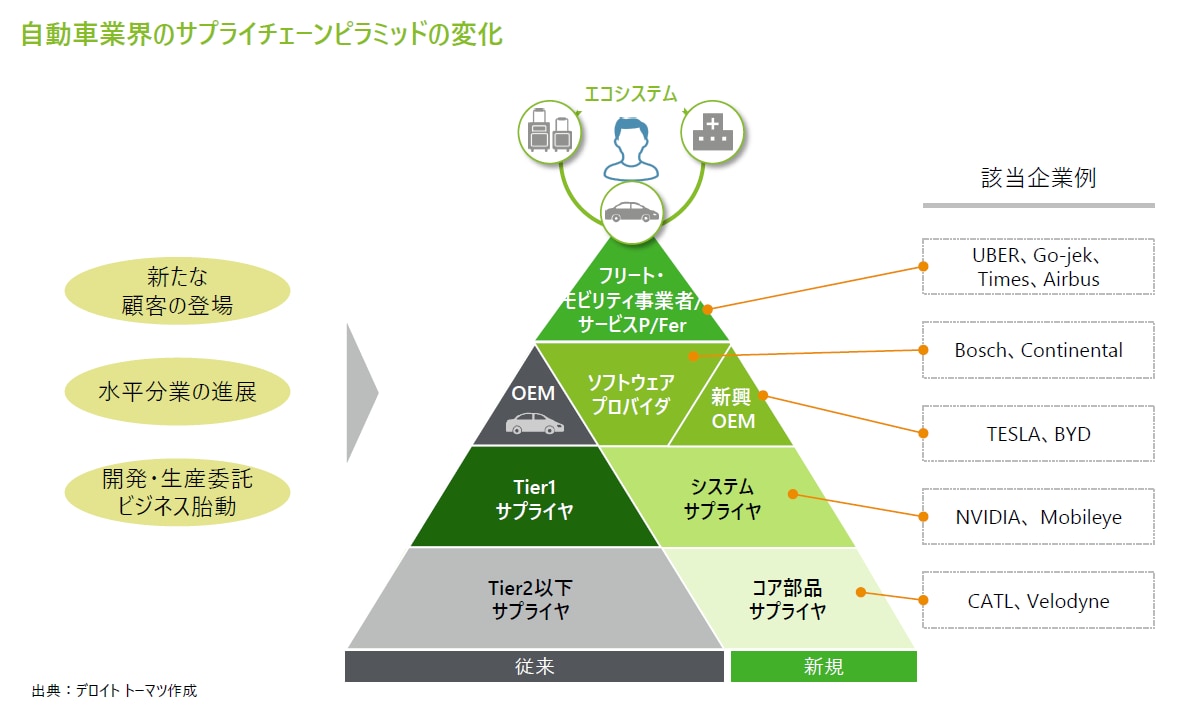

自社の持つ技術・特許などを活かした、既存技術からCASEやカーボンニュートラル分野などの新たな技術への横展開や、自動車産業以外への応用を模索が考えられる。これまでは主要取引先であるOEMからの要請への対応という形で新たな技術が生まれてきたが、CASEが提唱された以降は新たな顧客の登場や水平分業の進展、開発・生産委託ビジネス胎動により、新たなピラミッドが形成され始めてきた。さらに、これまで自動車業界のサプライチェーンに属していなかった異業種企業が参入してくることで、既存の自動車業界のサプライチェーンピラミッドは崩壊し始めている。

既存の自動車サプライヤーは新規領域のプレイヤーとの業務提携を推進するにあたっては、相手が事業領域や階層を超えたプレイヤーであることを理解し、従前の商習慣に捉われない事業の推進が必要である。具体的には、OEMに依存しない提案型営業の確立や、モジュール化・ソフトウェア化に対応した体制の構築が今後検討することになるであろう。

⑥ イノベーションマネジメント

既存の技術・製品だけでは経営が拡大基調にならない中、知財を活かした新規事業の立ち上げも手段の一つとして検討していく必要がある。新規事業立ち上げは経営の優先順位の上位に入ることから、確実かつ迅速な事業化に向けてのイノベーションマネジメントは全社戦略の意味合いを持つ。しかし、これまでのOEMを主としたビジネスモデルから自ら新たな収益源を確保していくビジネスモデルへ変革していく必要がある中、実行に移すのは簡単ではなく、苦戦している自動車サプライヤーが多く散見される。

実行に苦慮している企業におかれては、今一度イノベーションマネジメントのフレームワークに基づいて、自社の取り組みを点検していただきたい。例示ではあるが、改革が遅れている企業で散見されるケースとしては、トップマネジメントのリーダーシップ欠如によりリソースが配分されないことで事業化が進まない、配分されていても社内文化・風土の醸成がなされていないために社内の外野が事業化の足を引っ張るケースが散見される。そもそも、⑤で述べた様な新規事業領域の特定が不明瞭なケースもある。思い当たる企業はぜひ点検を進めていただきたい。

V.おわりに

ここまで100年に一度の大変革の自動車業界における自動車サプライヤーに今必要な打ち手について述べてきた。自動車サプライヤーは非常に厳しい環境下に置かれているが、業績を改善させている企業は今回挙げた処方箋を元に生き残り策を実際に検討・実行していることが確認できる。しかし、一部の自動車サプライヤーでは前段で述べた課題で苦慮しており、業績の回復が遅れている。

デロイト トーマツはこれまで多くの自動車サプライヤー企業をご支援してきたが、変化し続ける事業環境の中での対応の難しさも改めて体験してきた。その経験を活かし、今後も新たな支援策を模索していくと同時に、これまでのアプローチが正しかったのか否かを常に検証していく所存である。

本件に限らず、当社から定期的に発信しているグローバル・サプライヤー・リスクモニター(2021年版, https://www2.deloitte.com/jp/ja/pages/manufacturing/articles/aut/supplier-pov.html)の最新版を近日公開予定のため、併せてご参照いただけると幸いである。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

自動車セクター

パートナー 渡邊 耕太郎

パートナー 山西 顕裕

シニアヴァイスプレジデント 石川 和典

シニアアナリスト 坂野 俊太郎

(2023.6.15)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

関連サービス

■ 自動車

■ M&A

シリーズ記事一覧

■ Industry Eye 記事一覧

各インダストリーを取り巻く環境と最近のM&A動向について、法規制や会計基準・インダストリーサーベイ等を織り交ぜながら解説します。