公会計の活用方法は?(財政シミュレーション編) ブックマークが追加されました

ナレッジ

公会計の活用方法は?(財政シミュレーション編)

5分で理解!地方公会計の活用と施設マネジメント

財政シミュレーションは将来の財政運営リスクを把握し、現時点で打てる手を打つために実施するものです。自治体の財政運営リスクの把握や各種計画における具体的かつ実現可能な目標設定へ、公会計情報を含めた財政シミュレーションの方法を紹介します。

目次

- (1)財政シミュレーションの手法について

- (2)財政シミュレーションにおける3つのポイント

- (3)財政シミュレーションに公会計情報を組み込むことで得られる情報

- (4)財政シミュレーションの活用

- 関連サイト

(1)財政シミュレーションの手法について

地方公共団体を取り巻く環境が厳しさを増す中で、財政運営における中長期の視点の必要性は一層高まっています。中長期の視点を取り入れるにあたり、財政収支見通しのような形で、各年度の財政収支がどのように推移するかをシミュレーションすることが有用です。

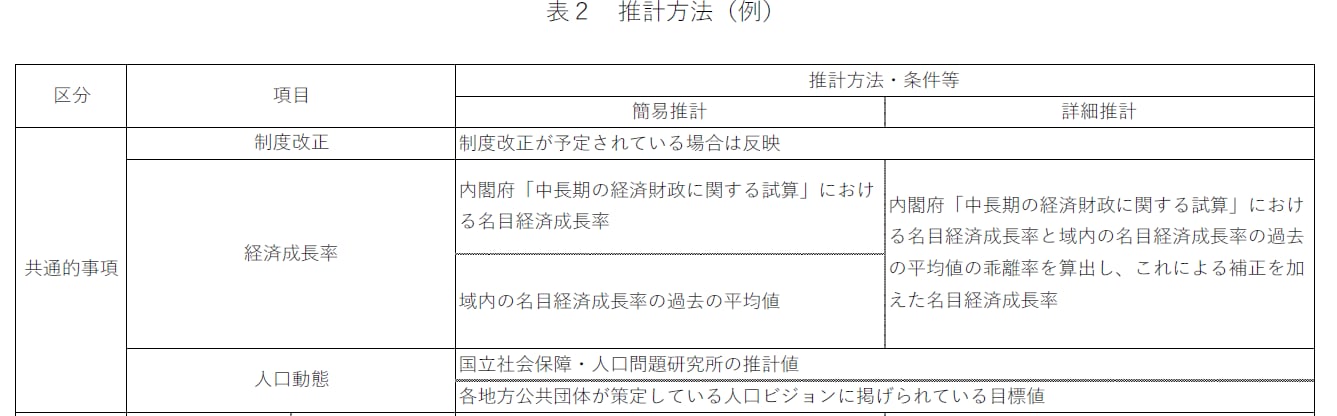

一般的な推計手法については、「地方公共団体における財政収支見通しの作成に関する調査研究報告書」(平成30年6月地方公共団体金融機構 地方財政に関する調査研究会)が参考となります。例として以下のような推計方法が示されています。

【図表1】財政収支見通しの推計方法例(共通的事項)

【図表2】財政シミュレーションの推計方法例(歳入)

【図表3】財政収支見通しの推計方法例(歳出)

(2)財政シミュレーションにおける3つのポイント

1. 推計方法・条件設定

財政シミュレーションはなるべく各団体の実情に即した方法で実施することがポイントです。前述の推計方法例で、扶助費は「人口や高齢化の動向に応じて試算」して推計するとありますが、団体によっては扶助費の推移が必ずしも人口の推移に比例しない場合なども考えられます。各団体の実情を考慮しながら推計方法・条件等を設定することが、シミュレーションの精緻化につながります。

2. 複数のシミュレーションの比較と感度分析(感応度分析)

また、財政シミュレーションの結果、収支赤字が見込まれることがあります。このような場合には、赤字を解消するために必要な対応策を講じた場合のシミュレーションを実施することが有用です。対応策を講じた修正後シミュレーションをいくつか用意し検討することによって、どのような対応策を講じるかの検討が効果的に実施できます。この際、条件変更によりどのような影響が生じるかの感度分析(感応度分析)を実施することも有効です。

3. 目標収支の設定

抜本的な収支見直しを行う場合には、目標とすべき収支状況を定めることも有用です。将来年度に目標とすべき収支状況に到達するために、収入、支出の目指すべき推移はどのようなものか、そのためにどのような改革が必要か、逆算して検討することが考えられます。

持続可能な行財政運営のために財政シミュレーションが果たす役割は大変大きいと言えます。

(3)財政シミュレーションに公会計情報を組み込むことで得られる情報

歳入歳出情報をもとに策定される財政シミュレーションに、公会計から入手できるストック情報や資金流出を伴わない減価償却費を含む行政コストの情報を組み合わせることで、さらなる見える化を図ることができます。

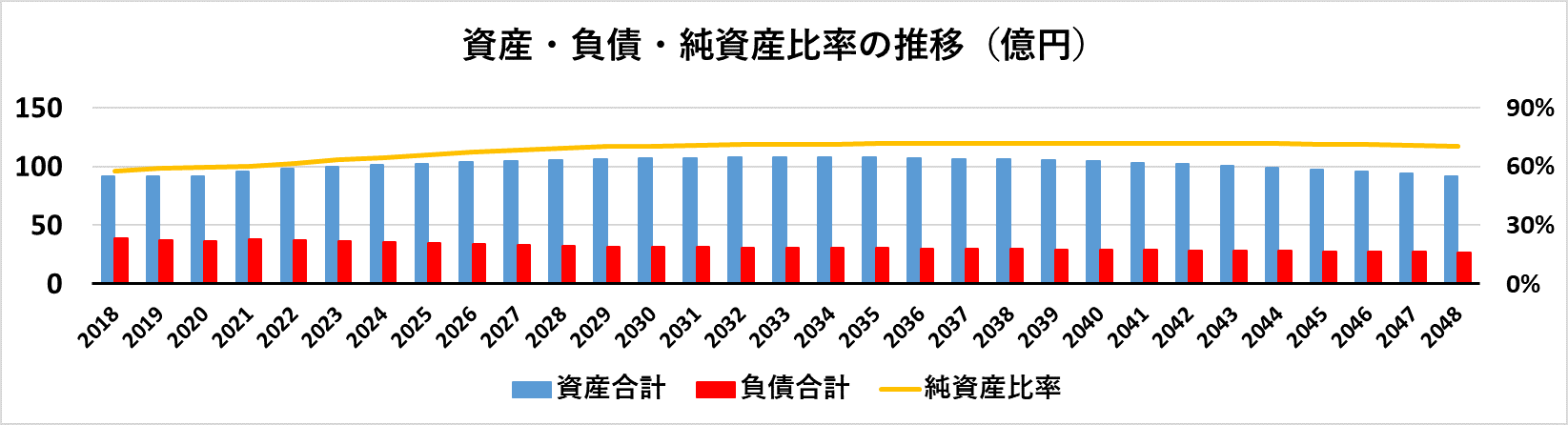

1. 資産・負債・純資産情報(ストック情報)の推移

他団体との比較等を通して数値目標を設定し、中長期的な経営管理に役立てることができます。資産・負債のほかにも、地方債や基金残高の推移についても把握することができ、地方債の過大発行や、基金の枯渇に至らないよう、あらかじめ対策を行うことができます。

【図表4】公会計から得られるストック情報の推移

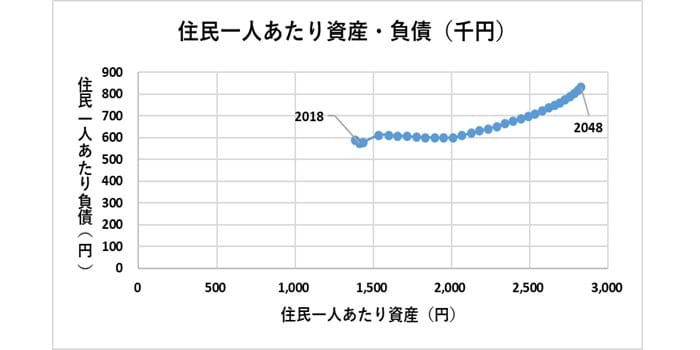

2. 住民一人あたり資産、負債の推移

住民一人あたり資産、負債の推移を分析し、他団体と比較しながら一定の水準に維持するための目標設定に資する情報が得られます。例えば【図表5】のように、住民1人あたり資産、負債を組合せ分析することで、資産負債のバランスを保つにはどうしたらよいかの検討ができます。人口が減少傾向にあるのに住民一人あたり資産、負債が増加するのは健全でしょうか。

【図表5】公会計から得られる住民一人あたりストック情報の推移

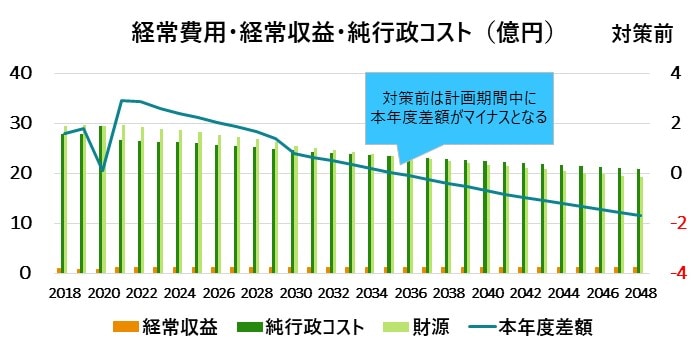

3. コストの把握

損益面では、減価償却費等の非資金項目を含めたコストを把握することができ、発生ベースで収支が均衡しているかを示す本年度差額の推移を把握することができます。本年度差額が継続してマイナスになると、持続可能な経営が困難になる可能性を示しており、歳入歳出の収支状況とともに把握することが経営管理上有用となります。

例えば【図表6】のように、コスト削減等の対応策の取組みの実施の有無でそれぞれシミュレーションを実施し、本年度差額の推移を比較することで、対策効果をわかりやすく示すことができます。

【図表6、7】本年度差額等の推移(対策前後の比較例)

(4)財政シミュレーションの活用

1. 各種計画策定(自治体の総合計画・行財政改革実施計画・公共施設等総合管理計画など)への活用

財政シミュレーションを総合計画や行財政改革実施計画、公共施設等施設管理計画等に含めることで、実施する施策の効果目標を数値的な根拠をもって客観的に説明することができます。具体例は次の通りです。

- 総合計画において実施する施策が財政的に実行可能かの検討

- 行財政改革計画における財政面でのコスト削減目標の設定

- 公共施設等総合管理計画における将来の施設事業費の財源確保が可能かの検討 など

特に、行財政改革において現在推進されている自治体DXの取組効果が把握できれば、その効果により自治体の財政がどのように変化していくかをシミュレーションすることもできます。

2. 施設使用料や事務手数料の見直し

施設使用料や事務手数料の見直しにおいて、それぞれ施設、事業単位での収支シミュレーションを行うことで、改定後の料金の根拠を客観的に説明することができます。この際、施設別セグメント分析や事業別セグメント分析と組み合わせることで、より深度のある分析が可能となります。

3. EBPMの取組

昨今ではEBPM(エビデンス・ベースト・ポリシー・メイキング。証拠に基づく政策立案)への取組が推進されています。内閣府によれば、EBPMは政策の企画をその場限りのエピソードに頼るのではなく、政策目的を明確化したうえで合理的根拠(エビデンス)に基づくものとすることであり、政策効果の測定に重要な関連を持つ情報や統計等のデータを活用したEBPMの推進は、政策の有効性を高め、国民の行政への信頼確保に資するものとされています。

財政シミュレーションはこのEBPMを推進する重要な手法の1つと考えられ、今後、施策立案に際してエビデンスの確保がより一層求められる中で、財政シミュレーション実施の重要性は高まっていくものと推察しています。

【参照】

- 内閣府におけるEBPMへの取組 - 内閣府 (外部サイト)

以上

地方公会計に関するコンテンツ

本記事を含む【地方公会計の活用と施設マネジメント】に関するコンテンツ一覧

【関連サイト】

「地方公会計の推進」シリーズ

上記サイトの主な内容はこちら

- 最新動向 経営・財務マネジメント強化事業

- 地方公会計の活用と施設マネジメント

- 5分で理解!一般廃棄物会計基準の財務書類

- 地方公会計の概要

- シリーズ5分で理解!公会計の財務書類

- シリーズ5分で理解!公会計の固定資産台帳

- 特集 公会計を今よりちょっと先に進める方法

- 統一的な基準による財務書類の作成状況等に関する調査結果について

- 5分で理解!地方公会計の推進に関する研究会(令和元年度)

【関連サービス】

地方公会計の推進に関するアドバイザリーサービス

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー

米本 昌弘/Masahiro Yonemoto

有限責任監査法人トーマツ パートナー

その他の記事

地方公会計の推進

地方公会計の推進に関する情報とサービス