地方公共団体の債務返済能力・資金繰り分析 ブックマークが追加されました

ナレッジ

地方公共団体の債務返済能力・資金繰り分析

地方公共団体の決算統計・健全化判断データを活用した債務返済能力・資金繰り分析

決算統計・健全化判断データを活用した地方公共団体の債務返済能力・資金繰り分析について、地方公会計における債務償還比率(債務償還可能年数)の考え方を用いながらストック面・フロー面の双方からの分析手法を解説します。

(1)債務償還比率

地方公共団体を取り巻く環境が厳しさを増す中で、地方公共団体の債務返済能力・資金繰り分析を行う必要性は高まっています。当該分析を実施するに当たっては、総務省の地方公会計の推進に関する研究会(令和元年度)において紹介されている、債務償還比率を活用することが有用です。

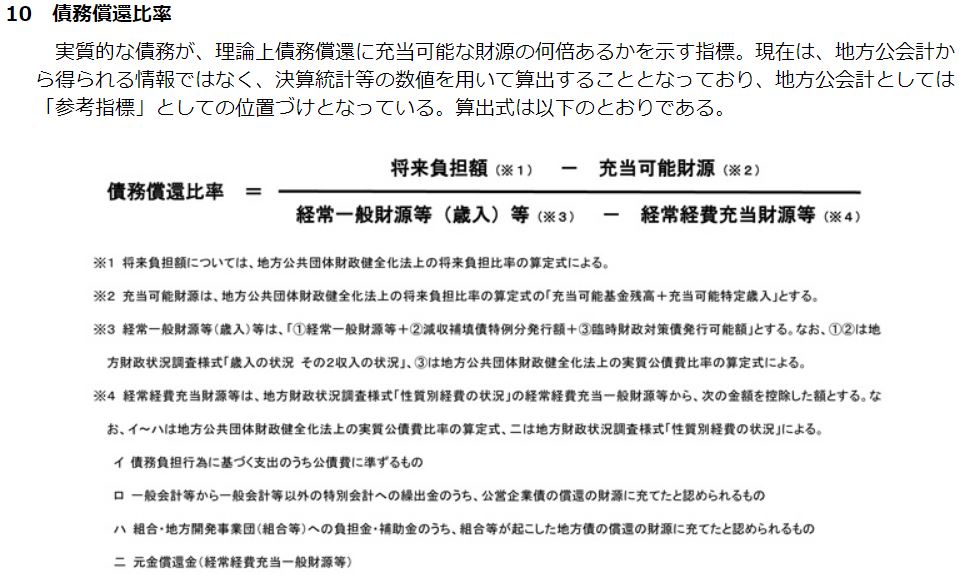

債務償還比率は、総務省から示されている財政状況資料集の説明において、以下のように示されています。

【図表1】債務償還比率の計算式

出典:総務省「財政状況資料集の説明」(外部サイト)

債務償還比率は、かつては債務償還可能年数と呼ばれていました。その名残りでいくつかの地方公共団体では、今なお統一的基準の財務書類上で当該名称により記載を行っています。なお、次の図表2で計算例を示しており、この計算例の結果、令和元年度の債務償還可比率は「1,179.4%」となります。)

【図表2】債務償還比率の計算例(A町の例)

(※)A町は架空の団体であり特定の自治体を指すものではありません。各数値は計算例を示すための仮の数字です。(以下同じ)

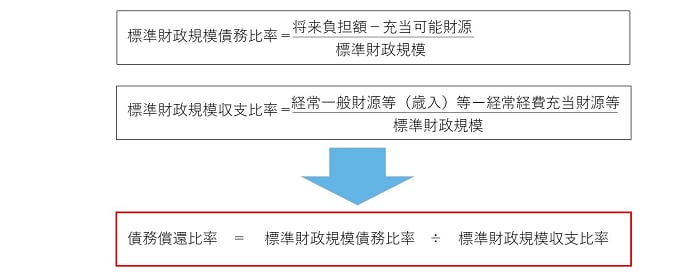

(2)標準財政規模債務比率と標準財政規模収支比率

①標準財政規模債務比率と標準財政規模収支比率の算出方法

債務償還比率は、以下のとおり、標準財政規模債務比率と標準財政規模収支比率とに分解できます。

②標準財政規模債務比率と標準財政規模収支比率を用いた債務償還能力分析

債務償還比率は、以下のとおり、標準財政規模債務比率と標準財政規模収支比率とに分解できます。標準財政規模債務比率は高ければ、将来負担が大きくなっているといえ、標準財政規模収支比率は高ければ、債務の返済原資の獲得能力が高いといえます。

【図表3】標準財政規模債務比率と標準財政規模収支比率の計算例(A町の例)

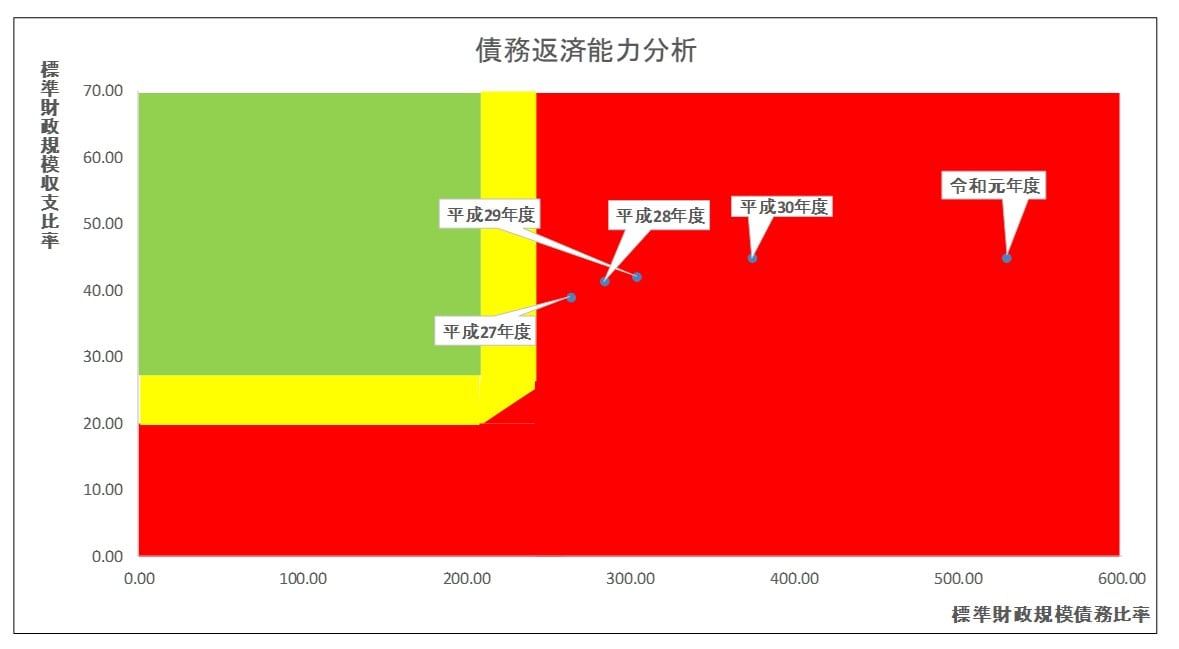

以上の点について、グラフで示したものが、【図表4】となります。

【図表4】標準財政規模債務比率と標準財政規模収支比率の関係性グラフ

図表4のグラフは、両指標について、全国町村の一定下位水準(標準財政規模債務比率:250%、標準財政規模収支比率:20%)を下回った場合には赤色のエリア、次の下位水準(標準財政規模債務比率:200%、標準財政規模収支比率:30%)を下回った場合には黄色のエリア、それ以上の水準の場合には緑色のエリアで示しました。(水準は筆者が設定)

A町の場合は、標準財政規模収支比率は上位の水準に位置しているものの、標準財政規模債務比率が一定下位水準未満にあるために、平成27年度から令和元年度までのいずれの年度も赤色のエリアに位置していることが分かります。

(注)標準財政規模債務比率と標準財政規模収支比率のいずれもが一定下位水準から次の下位水準に間にある場合には、両指標の組み合わせ指標である債務償還比率(標準財政規模債務比率:200%÷標準財政規模収支比率:30%=約667%)を下回る場合には赤色のエリア、上回る場合には黄色のエリアに位置することとなります。

したがって、A町は標準財政規模債務比率が相当高い状況である一方、標準財政規模収支比率も比較的高く、同団体の債務返済能力についてはフロー面(返済原資の獲得状況)よりもストック面(債務の水準)での課題があることが推察されます。

(3)標準財政規模充当可能基金比率

①標準財政規模充当可能基金比率の算出方法

地方公共団体の資金繰り状況を分析する指標として、(2)の標準財政規模収支比率の他に標準財政規模充当可能基金比率があります。

②標準財政規模充当可能基金比率と標準財政規模収支比率を用いた債務償還能力分析

標準財政規模充当可能基金比率・標準財政規模収支比率を利用して、地方公共団体の資金繰り力について、ストック面(積立金の水準)とフロー面(経常的な資金繰りの余裕度)の両面から分析することができます。

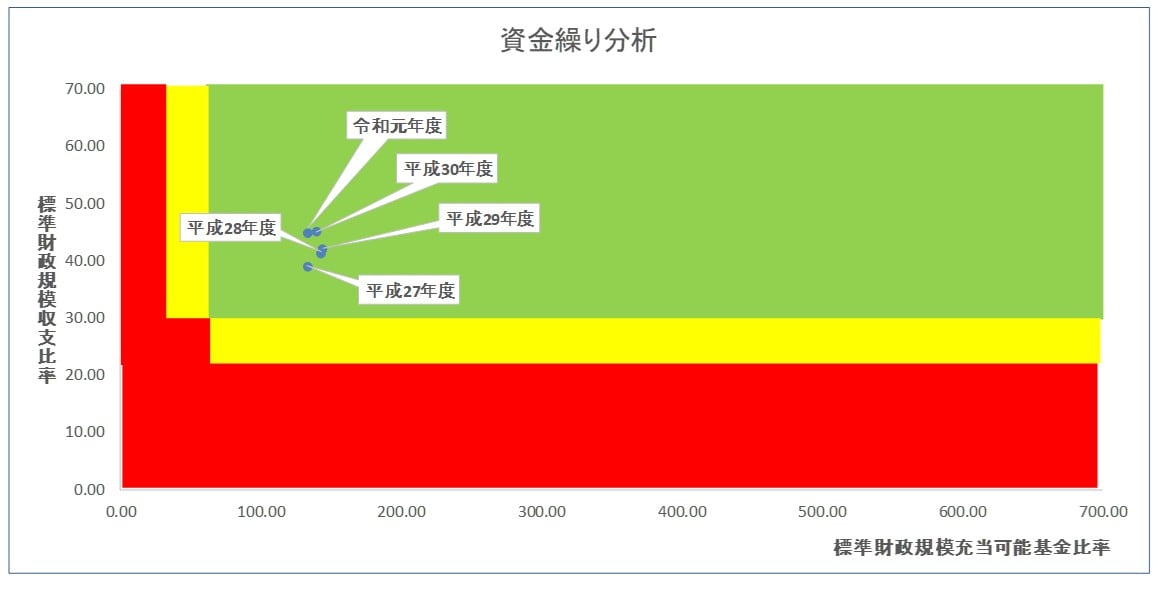

以上の点について、グラフで示したものが、以下【図表6】となります。

【図表6】標準財政規模収支比率と標準財政規模充当可能基金比率の関係性グラフ

上グラフは、両指標について、全国町村の一定下位水準(標準財政規模収支比率:20%、標準財政規模充当可能基金比率:40%)を下回った場合には赤色のエリア、次の下位水準(標準財政規模収支比率:30%、標準財政規模充当可能基金比率:50%)を下回った場合には黄色のエリア、それ以上の水準の場合には緑色のエリアで示しています。(水準は筆者が設定)

A町の場合は、両指標ともに上位の水準にあることが、平成27年度から令和元年度までのいずれの年度も緑色のエリアに位置していることにより分かります。

(注)標準財政規模収支比率と標準財政規模充当可能基金比率のいずれもが一定下位水準から次の下位水準である場合には、赤色のエリアに位置することとなります。

したがって、A町は標準財政規模収支比率・標準財政規模充当可能基金比率ともに、他団体よりも高い水準にあり、同団体の資金繰りについてはフロー面(経常的な資金繰りの余裕度)・ストック面(積立金の水準)ともに、正常な水準にあるもの推察されます。

(4)地方公共団体の債務返済能力・資金繰り分析

以上で述べたような形で、地方公共団体が毎年公表している決算統計データ・健全化判断データを活用して、地方公共団体の債務返済能力分析・資金繰り分析を、ストック面とフロー面の両面から分析し考察することができます。

また、グラフについては、①政令市分 ②政令市及び特別区を除いた全都市分 ③全町村分 別に作成することにより、当該分析内容をビジュアルに把握することが可能です。

(注)特別区については、ほとんどの団体で充当可能基金が債務を上回っていることから、特別区分のみのグラフを作成して分析することが有用でないため、今回の分析の対象外と考えました。

このような分析やグラフ化については、公表されているデータをもとに表計算ソフトを用いて実施することが可能であり、経年比較や他団体比較を通して自団体の課題を早期に発見し、客観的に示すことができるとともに、総合計画や行財政改革実施計画等に含め、現状把握や実施する施策の効果目標について、数値的な根拠をもって客観的に説明することが可能です。

また、昨今ではEBPM(エビデンス・ベースト・ポリシー・メイキング:証拠に基づく政策立案)への取組が推進されており、こうした債務返済能力・資金繰り分析は厳しい地方公共団体の財政状態を示す重要な証拠として、政策立案に活かしていくことが可能です。

以上

地方公会計に関するコンテンツ

本記事を含む【地方公会計の活用と施設マネジメント】に関するコンテンツ一覧

【関連サイト】

「地方公会計の推進」シリーズ

上記サイトの主な内容はこちら

- 最新動向 経営・財務マネジメント強化事業

- 地方公会計の活用と施設マネジメント

- 5分で理解!一般廃棄物会計基準の財務書類

- 地方公会計の概要

- シリーズ5分で理解!公会計の財務書類

- シリーズ5分で理解!公会計の固定資産台帳

- 特集 公会計を今よりちょっと先に進める方法

- 統一的な基準による財務書類の作成状況等に関する調査結果について

- 5分で理解!地方公会計の推進に関する研究会(令和元年度)

【関連サービス】

地方公会計の推進に関するアドバイザリーサービス

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー