固定資産台帳・財務書類の公表・活用状況は?(令和4年3月31日時点) ブックマークが追加されました

ナレッジ

固定資産台帳・財務書類の公表・活用状況は?(令和4年3月31日時点)

統一的な基準による財務書類の作成状況等に関する調査について(公表・活用状況)

地方公会計の財務書類が全国でどの程度作られているか、どの程度活用されているか、総務省から公表された統一的な基準による財務書類の作成状況等調査(令和4年3月31日時点)の内容を2回に分けて紹介します。今回は公表、活用状況について紹介します。

統一的な基準による財務書類の作成状況等に関する調査

総務省ホームページにおいて「統一的な基準による財務書類の作成状況等に関する調査(令和4年3月31日時点)」が公表されました。今回はその調査結果について考察します。

なお、調査結果は以下の総務省のホームページ内「財務書類等の作成状況」に格納されています。

【参照】

・総務省ホームページ「地方公会計の整備」(外部サイト)

(1)財務書類の公表状況

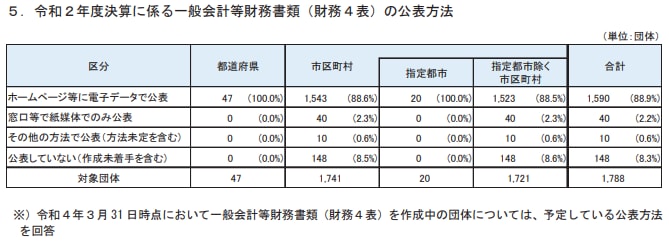

令和4年3月31日時点における令和2年度決算に係る一般会計等財務書類(財務4表)の公表状況は、以下の通りです。

出典:総務省「統一的な基準による財務書類の作成状況等に関する調査(令和4年3月31日時点)」)

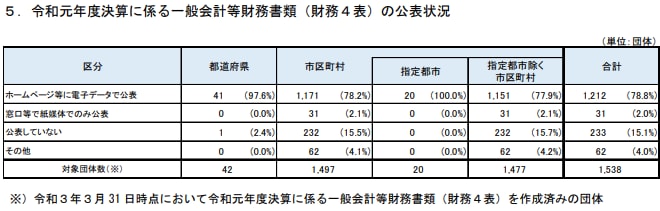

一方、同じく1年前の令和3年3月31日時点における令和元年度決算に係る一般会計等財務書類(財務4表)の公表状況は、以下の通りでした。

出典:総務省「統一的な基準による財務書類の作成状況等に関する調査(令和3年3月31日時点)」)

合計団体数が1割以上増加していますが、これは令和3年3月31日の調査では令和元年度に係る一般会計等財務書類を作成済みの団体を対象としていたものを、令和4年3月31日の調査では、令和2年度財務書類を作成済みの団体に加え、作成中の団体も含め、集計する方針に変更したことによります。

9割以上の団体が財務書類を公表している一方、公表していない(作成未着手を含む)団体が指定都市除く市区町村で約8.3%となっています。

作成中あるいは完成している団体で、公表を予定していない団体が一定程度ある状況ですが、「報告書」23ページで「地方公会計には、財務会計としての側面、すなわち住民や議会等の利害関係者に地方公共団体の財政活動の結果を明らかにする側面」があると記載されている通り、住民や議会等に自団体の状況を知ってもらう重要な資料であるため、何らかの形で公表することが望まれます。

なお、総務省において地方公会計の「見える化」として「統一的な基準による財務書類に関する情報」を公表しています。総務省や各都道府県において収集した情報をもとに、都道府県や市区町村の財務書類数値や指標数値が公表されており、自団体の数値を把握できるとともに、他団体との比較も可能となっていますので、ご参照ください。

【参照】

・令和元年度 統一的な基準による財務書類に関する情報(外部サイト)

(他の年度分も含め総務省ホームページ「地方公会計の整備」にリンクがあります)

(2)財務書類等の作成状況

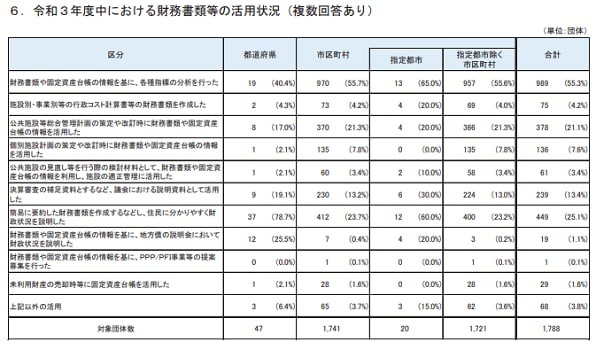

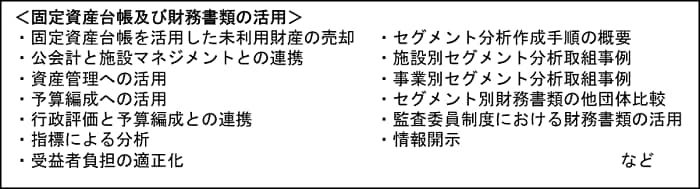

令和3年度中における財務書類等の活用状況は以下の通りです。

出典:総務省「統一的な基準による財務書類の作成状況等に関する調査(令和4年3月31日時点)」)

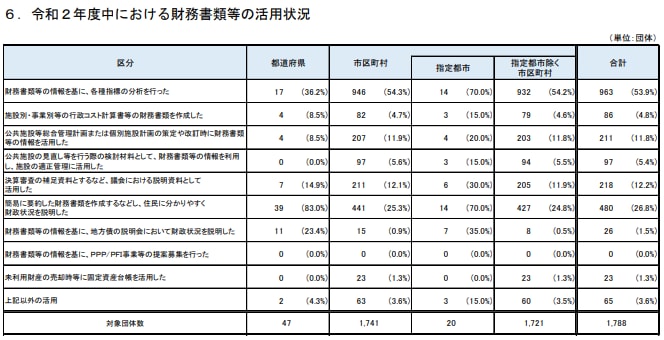

一方、同じく1年前の令和2年度中における財務書類等の活用状況は、以下の通りでした。

出典:総務省「統一的な基準による財務書類の作成状況等に関する調査(令和3年3月31日時点)」

指定都市除く市区町村において、

- 「公共施設等総合管理計画の策定や改定時に財務書類や固定資産台帳の情報を活用した」

- 「個別施設計画の策定や改定時に財務書類や固定資産台帳の情報を活用した」

団体の割合が、1年前と比べて倍近く増加しています。

その理由の1つとして、個別施設計画の策定や公共施設等総合管理計画の見直しを行った団体が多数あったことによる影響が考えられます。公共施設情報の更新や、将来の維持管理・更新等の経費試算、施設別のコスト状況等把握のためのセグメント分析などで、固定資産台帳や財務書類等を活用する事例が多数見受けられました。

一方で、過半数の団体が各種指標の分析を実施している反面、それ以外の活用方法については軒並み30%を下回っており、依然として財務書類等の活用が十分に進んでいない状況と見受けられます。この点、「報告書」1ページにおいて、「財務書類等から得られた情報をもとに、経年比較や類似団体間の比較、財務書類等から得られた指標を用いた分析等を行い、公共施設等の適正管理をはじめとする資産管理や予算編成等に活用していくことが期待されている。」とあり、地方公共団体の財務マネジメントにより積極的に活用していくことが求められます。

【関連記事】

・公共施設等マネジメントのさらなる推進

人口減少や高齢化、少子化に伴い地方公共団体の財政運営はより厳しくなっていくことが想定されます。その中で将来的に大きな財政課題を生じさせないよう、現段階から継続的に将来の財政シミュレーションを行うとともに、財政リスクをコントロールしていくことは大変重要です。固定資産台帳・財務書類やその元データは、現在の団体の姿を表すとともに、将来の財政状況を見通すための重要な情報となり得ます。こうした情報を利用し、現段階でどういった手を打つべきかの検討を進めることが必要と考えられます。

【関連記事】

・公会計の活用方法は?(財政シミュレーション編)

なお、総務省ホームページにおいて、以下のような地方公会計の取組事例が紹介されています。

【参照】

・地方公会計に関する取組事例集(外部サイト)

また課題の把握や活用の方針を検討するにあたり、総務省と地方公共団体金融機構の共同事業である「経営・財務マネジメント強化事業」を活用することも有用と考えられます。

【関連記事】

・経営・財務マネジメント強化事業(令和4年度)

(3)施設マネジメントへの地方公会計の活用に対する要請

総務省より「令和3年度までの公共施設等総合管理計画の見直しに当たっての留意事項について(令和3年1月26日)」が発出、周知されています。この中で「地方公会計(固定資産台帳)の活用」が、公共施設等総合管理計画への記載が望ましい事項として、以下の通り示されています。

・地方公会計の情報、特に固定資産台帳の情報は、公共施設マネジメントの推進に当たって前提となるものであり、その活用の考え方について盛り込むことが望ましいこと。 ・なお、地方公会計の情報の適切な活用のためには、毎年度、決算年度の翌年度末までに固定資産台帳及び財務書類を作成・更新することが適当であること。 |

このように地方公会計の施設マネジメントへの活用が一層推進されています。今後施設マネジメントに限らず、財政をはじめ様々な自治体マネジメントにおいて、地方公会計の活用は避けて通れないものになると考えられます。

なお、前述の資料は以下の総務省のホームページ内「公共施設等総合管理計画の策定」に格納されています。

【参照】

・公共施設等総合管理計画(外部サイト)

【関連記事】

・公共施設等マネジメントのさらなる推進

<前の記事>

・固定資産台帳・財務書類の作成状況は?(令和4年3月31日時点)

以上

地方公会計に関するコンテンツ

本記事を含む【統一的な基準による財務書類の作成状況等に関する調査】に関するコンテンツ一覧

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー