公共施設等マネジメントのさらなる推進 ブックマークが追加されました

ナレッジ

公共施設等マネジメントのさらなる推進

5分で理解!地方公会計の活用と施設マネジメント

令和4年4月1日付で公共施設等総合管理計画の策定にあたっての指針が改訂され、公共施設等総合管理計画や個別施設計画の不断の見直しが求められるほか、計画的な公共施設マネジメント推進、個別事業の実行がこれまで以上に求められています。

目次

- 1. 公共施設等総合管理計画の策定にあたっての指針の改訂

- 2. 公共施設等適正管理推進事業債の延長・拡充

- 3. 地方公会計(固定資産台帳)の活用

- 4. 公共施設の維持管理、将来更新費用の財政への影響を見える化

- 5. 計画段階から実行段階へ

1. 公共施設等総合管理計画の策定にあたっての指針の改定

総務省より「令和3年度までの公共施設等総合管理計画の見直しに当たっての留意事項について(令和3年1月26日)」(以下、留意事項という。)が発出され、地方公共団体等では改訂作業の取組みを進めてきました。また、令和4年4月1日付で公共施設等総合管理計画の策定にあたっての指針が改訂され、これまで以上に計画的な推進を図るとともに個別事業の実行が求められています。

【参照】

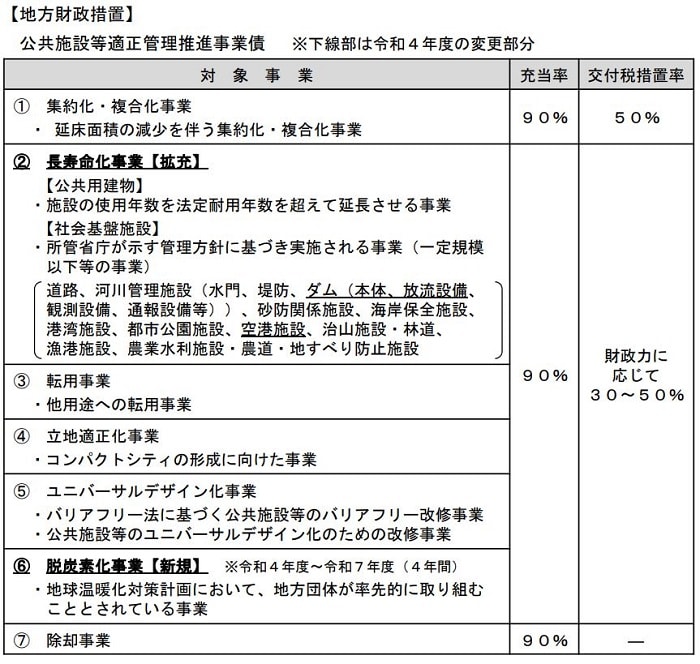

2. 公共施設等適正管理推進事業債の延長・拡充

令和4年度以降も個別施設計画を策定している施設については「公共施設等適正管理推進事業債」が活用できます。当事業債は、公共施設等総合管理計画に基づき行われる事業のうち、除却を除き、個別施設計画等に位置付けられた事業を対象にした地方債です。

メニューとしては、①集約化・複合化事業、②長寿命化事業、③転用事業、④立地適正化事業、⑤ユニバーサルデザイン化事業、⑥脱炭素化事業、⑦除却事業となっており、②長寿命化事業が拡充、市町村役場機能緊急保全事業に代わり、⑥脱炭素化事業が新しく追加されています。

また、対象事業及び事業費を拡充した上で、事業期間を5年間(2022~2026年度)まで延長されましたが、⑥脱炭素化事業については2022~2025年度までとなっています。

【参照】

- 公共施設等の適正管理の推進(外部サイト)

出典:総務省「令和4年度地方財政対策の概要」

3. 地方公会計(固定資産台帳)の活用

地方公会計の情報資源となる固定資産台帳は、公共施設マネジメントの推進に当たって有益な情報となります。施設マネジメントへの活用事例としては、固定資産台帳と施設の情報を紐づけるほか、施設カルテの作成、老朽化状況の把握、有形固定資産減価償却率の把握、セグメント分析・施設評価などが考えられます。また、総合管理計画や個別施設計画の見直しは適宜実施することが望ましく、これらの見直しをスムーズに進めるためにも、絶えず更新される固定資産台帳の施設情報を活用して効率・効果的な見直し作業を進めることが肝要です。

【参照】

【公会計特集】

4. 公共施設の維持管理、将来更新費用の財政への影響を見える化

公共施設の維持管理、将来更新に係る概算費用を算出できたとしても、それが将来的にどの程度財政運営に影響を及ぼすかまでは把握できていない状況です。このため、地方公共団体が将来的に安定的な行財政運営を推進していくためには、長期的な維持管理、将来更新用費用を踏まえ財政シミュレーションに基づき将来負担を見える化する「財政インパクト分析」が有効と言えます。

5. 計画段階から実行段階へ

公共施設等総合管理計画は、公共施設やインフラ施設の維持管理、更新にかかる基本的な方針を示しており、今後はこの計画に基づき個別施設の実行段階へと移行していくことが求められます。実行段階では特に事業手法について検討することが肝要で、近年は官民連携(PPP/PFI)による事業手法が活発化しています。民間の知恵と工夫により公共サービスにおいて効率的な維持管理・運営、施設整備を進めていくことが肝要です。

※官民連携手法:包括管理、指定管理、DBM、PFI、CM等様々です。

【参照】

- 国土交通省|PPP/PFI(官民連携)(外部サイト)

- 民間資金等活用事業推進室(PPP/PFI推進室) - 内閣府 (外部サイト)

6. 「地方団体の経営・財務マネジメント強化事業」の活用

令和3年度より、総務省と地方公共団体金融機構の共同事業として、地方公共団体の状況や要請に応じ、計画の見直しや公共施設の再編・再配置、個別事業検討等公共施設マネジメントに係る事項について、専門家の派遣要請が可能です。こうした事業を活用して専門家の助言・アドバイザリーを受けてマネジメントを進めていくことは、とても大切なことです。

【参照】

以上

地方公会計に関するコンテンツ

本記事を含む【地方公会計の活用と施設マネジメント】に関するコンテンツ一覧

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー