IR事業(カジノ事業)における事業計画(プロジェクション) ブックマークが追加されました

ナレッジ

IR事業(カジノ事業)における事業計画(プロジェクション)

統合型リゾート(IR、Integrated Resort)

IR(統合型リゾート:Integrated Resort)事業への参入を検討する企業は、参入の意思決定の段階、海外のIR事業者(ゲーミング事業者)や日系企業との交渉段階、RFP(request for proposal)に対する提案書の作成段階等、様々な局面で事業計画(プロジェクション)の作成が必要となります。IR事業参入の意思決定段階では、具体的な施設計画等は作成されていないケースがほとんどかと思われます。そのため、参入した場合の収益の規模を把握することを目的として、海外の事例等を参考にプロジェクションを作成することになります。本稿では、主にIR事業参入意思決定の段階におけるプロジェクションの作成方法を解説します。

目次

- IR事業はカジノを含む複数のビジネスの集合体である

- プロジェクション作成においてはパラメータの設定と検証のプロセスが必須となる

- プロジェクションで算出したEBITDA等をベースに投資採算性を検証する

- IRビジネスグループのアドバイザリーサービス

- IRビジネスグループとは

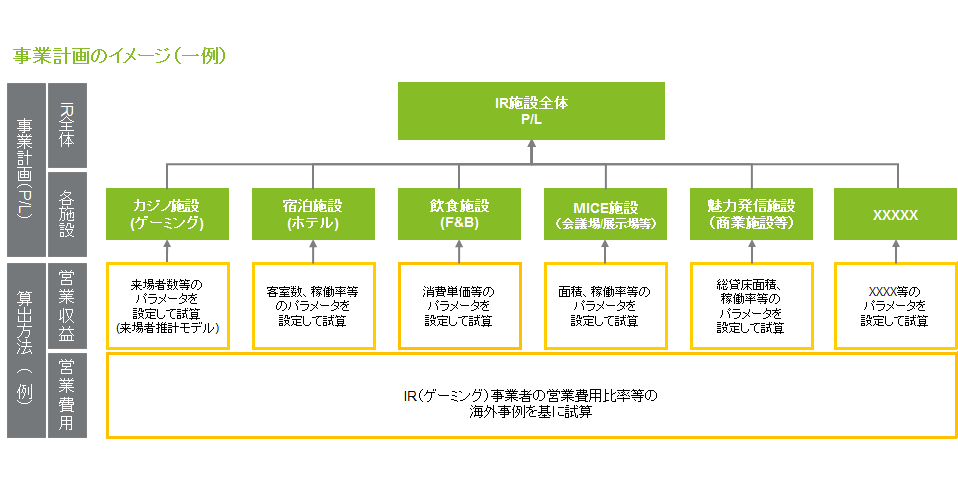

IR事業はカジノを含む複数のビジネスの集合体である

米国のIR事業者(ゲーミング事業者、以下「IR事業者」という)の多くは、営業収益、営業費用を「カジノ部門」、「ホテル部門」、「F&B(Food & Beverage)部門」、「商業部門」、「その他」に区分して開示しています。

IR事業参入の意思決定を行う局面では、具体的な施設構成が定まっていない企業も多いため、海外のIR事業者の区分を参考に事業計画(プロジェクション、以下「プロジェクション」という)を作成することになります。

一方で、我が国においては、カジノの他に「宿泊機能」、「MICE機能」、「魅力発信機能」、「送客機能」の4つの機能がIRの必置機能として要求されているため、海外の事例を参考にしつつ、これらの要件を考慮して追加すべきものが無いかを検討する必要があります。

なお、海外の事例では、IR全体の収益に占める割合を考慮して、「MICE」は「その他」に含めるケースが多くなっています。

プロジェクション作成においてはパラメータの設定と検証のプロセスが必須となる

プロジェクションを作成する上ではパラメータの設定が必要不可欠です。パラメータは、各部門ごとに設定することを基礎としつつ、性質に応じて更に細分化して設定することも検討する必要があります。

例えば、カジノ部門であれば、消費性向の相違や訪問率、訪問回数などの行動パターンの相違を考慮して、来場者をMASSとVIPに区分し、かつ、MASSを近傍在住者、国内観光客、インバウンドに区分して見積もることが考えられます。

以下では、カジノ部門、ホテル部門、MICE部門を対象に、パラメータ設定方法の一例を紹介します。

【パラメータの設定(例)】

■カジノ収益:(1)+(2)+(3)+(4)

(MASS)

(1) 近傍在住者×在住者増減率×カジノ訪問率×カジノ訪問回数×消費額×控除率

(2) 国内観光客×観光客増減率×カジノ訪問率×カジノ訪問回数×消費額×控除率

(3) インバウンド×増減率×カジノ訪問率×カジノ訪問回数×消費額×控除率

(VIP)

(4) VIP年間来場者数×消費額×控除率

■ホテル収益:客室数×客室稼働率×平均客室単価×稼働日数

■MICE収益:(1)+(2)

(会議場)

(1) 収容人数×稼働率×一人あたり平均利用料×稼働日数

(展示場)

(2) 総床面積×稼働率×平米あたり平均利用料×稼働日数

プロジェクションで算出したEBITDA等をベースに投資採算性を検証する

IR事業では多額の投資を行うことが想定されるため、プロジェクションで算出したEBITDAをベースにした投資採算性の検証が必要なります。

一定のパラメータを設定し、プロジェクションを作成すると、EBITDAの算出が可能になります。

社内に投資回収期間に関する方針があれば、当該投資回収期間とEBITDAに基づき、初期投資額を概算することができます。

社内に明確な方針が無い場合は、諸外国の投資回収期間の事例を用いることも考えられます。

また、プロジェクションで作成した営業利益に対して、減価償却費等の調整を加えることでフリー・キャッシュフローを算定することも可能です。

フリー・キャッシュフローと先ほど概算した初期投資額を用いて、投資採算性の検証に資する内部収益率(IRR、以下「IRR」という)が算定できます。

多くの会社では、投資判断をする際にIRRのハードルレートなどが設定されているため、プロジェクションを用いて算出したIRRと社内のハードルレートとを比較して投資採算性を検証し、意思決定をすることになります。

なお、諸外国のIRでは3年程度で投資を回収した例やIRRが20%程度となる例もあるため、諸外国のIR事業者とディスカッションをする場合には、それらの数値と自社で作成したプロジェクションの結果を比較し、乖離がある場合には、その要因を整理することが推奨されます。

本稿に関して、より詳細な内容や関連資料等をご要望の場合は以下までお問い合わせください。

IR(統合型リゾート)ビジネスグループでは、Deloitteのグローバルネットワークを活用し、海外事例等を踏まえたIRビジネスに関連する幅広い調査・分析を行っています。

IR(統合型リゾート)ビジネスグループ

IR(統合型リゾート)ビジネスグループとは

IR(Integrated Resort:統合型リゾート)実施法案の審議開始から免許交付までの間に、IRビジネスグループでは参入を目指す日本企業に対し、さまざまなアドバイザリーサービスを提供します。

また、カジノ施設の設置と運営にはさまざまな課題やリスクが指摘されています。そのため、IRビジネスグループでは、日本企業に対する事業支援サービスだけでなく、企業と自治体に対し、IR施設を設置・運営する上で懸念される課題と社会問題の解決に関するアドバイザリーサービスも提供します。

IR(統合型リゾート)ビジネスグループの最新活動

IR(統合型リゾート、Integrated Resort)についての海外事例のナレッジを提供している、IRビジネスグループの最新の活動をご紹介いたします。

プロフェッショナル