リモートワーク下における内部統制対応 ブックマークが追加されました

ナレッジ

リモートワーク下における内部統制対応

日本公認会計士協会提言の、企業・監査人におけるリモートワークの課題を踏まえて

コロナ禍により急速に拡大したリモートワークにより業務プロセスや情報システムが変化し、企業の内部統制も対応を迫られています。本稿では、日本公認会計士協会が公表した提言「リモートワークを俯瞰した論点・課題(提言)」でも触れられている、一般にリモートワーク下の業務を行う上で内部統制上の課題になり得ると考えられる点を紹介すると共に、対応案について解説します。

目次

- リモートワークによる変化が、内部統制にもたらす影響は検討されていますか?

- ワークフローによる生産性改善には、適切な業務の見直が必要です

- 海外子会社管理は難易度が高く、短期的・中長期的な対応策が必要です

- デジタル化推進のためのインフラ整備が必要となります

- デロイト トーマツ グループは、ビジネスのデジタル化に対応した内部統制整備・高度化のサポートを提供します

リモートワークによる変化が、内部統制にもたらす影響は検討されていますか?

コロナ禍の影響によるリモートワークの推進、デジタル化の加速を受けて、業務プロセスや情報システムは大きく変化しました。プロセスがデジタル化することにより、従来の働き方を前提に整備されていた内部統制が形骸化・無効化し、不正・誤謬リスクが顕在化し得ることを検討する必要があります。すなわち、企業は内部統制の水準の維持や新たなリスクを意識しながら、デジタル化を進めていくことが重要となります。

このことは、公認会計士協会が2021年4月22日に公表した提言「リモートワークを俯瞰した論点・課題(提言)」でも触れられています。同提言では、公認会計士(監査法人)に対し、リモートワークに伴う企業の課題や監査上の課題を提示しています。

本稿では、提言の中で企業の課題として記載されている、一般的にリモートワーク下の業務を行う上で、内部統制上の課題となり得ると考えられる点を紹介すると共に、対応案のポイントを解説します。

(本記事においては、提言中の「Ⅰ企業におけるリモートワークの課題」「Ⅱ監査人におけるリモートワークの課題」を対象としています)

ワークフローによる生産性改善には、適切な業務の見直が必要です

企業におけるリモートワークの課題例として、ワークフローの導入が挙げられます。比較的多くの企業で検討される事項ですが、その内容と、デロイト トーマツ グループが考える対応方法は次の通りです。

【課題例】

生産性の改善を図るためにビジネスのデジタル化を推進していく企業では、クラウド会計システムおよびこれに付随するワークフロー機能を導入する例が見受けられます。クラウド会計システムはリモート環境からのアクセスを可能にし、また、ワークフロー機能を利用することで、紙証憑の準備、押印のための出社の必要性をなくし、リモートワークの推進に大きく貢献します。加えて、一般的には承認手続や承認行為の簡素化を通じて、業務効率を向上させる効果もあります。

他方で、ワークフロー機能を用いた承認行為の見直しを適切に行わなければ、フローが複雑・冗長になり、逆に生産性を損なう結果にもなりかねません。そのため、従来の承認行為を「承認」と「必要な範囲での情報共有」という目的別に整理した上で、ワークフローでどのように実現するかを検討することが必要となります。

【デロイト トーマツ グループの考える対応方法】

ワークフロー機能の導入はリモートワーク下で生産性を高める上で有効な手法ですが、上記の通り従来の承認行為の目的を整理し、業務見直しを適切に行わないと、かえって逆効果となる可能性があります。

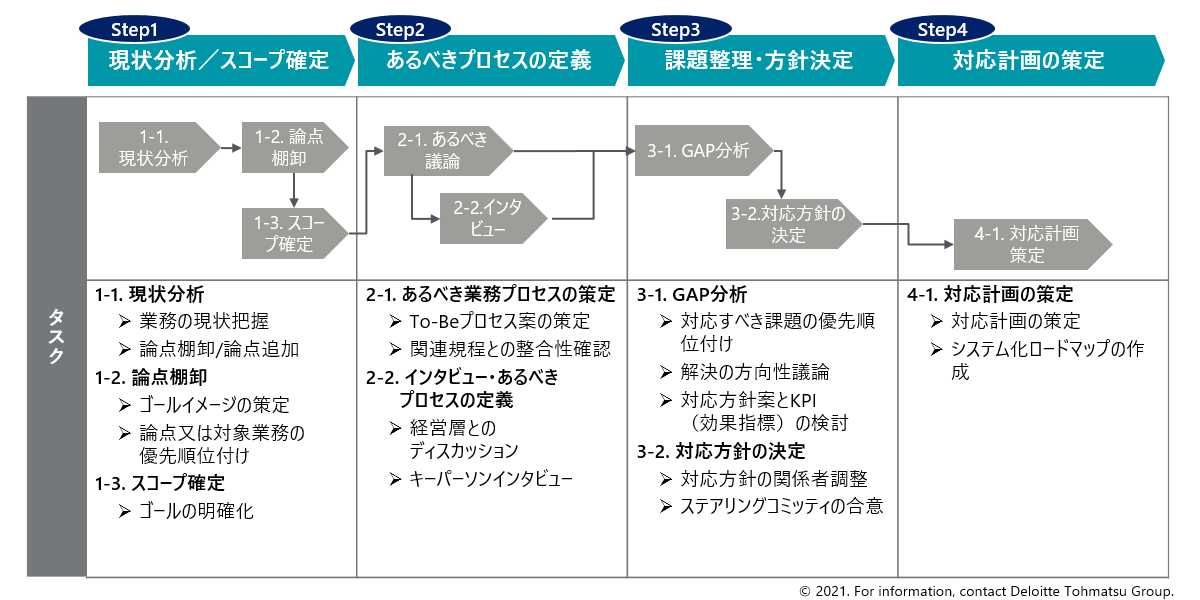

従来の承認行為を目的別に整理するためには、まずプロセスの現状を分析し、あるべきプロセスの定義を行い、課題整理・方針決定をした上で、対応計画を策定する、というステップを踏むことが重要となります。特にあるべきプロセスの定義においては、プロセスに関連するリスクとそれに対応する内部統制への理解を前提に、内部統制と生産性との両立を図りながら進めていくことが必要となります。またその際に、関連する社内ルール更新の必要性や、自動化できる領域の特定、法規制への対応等、周辺領域についても検討することで、より高いレベルでの両立を図ることが可能です。

より高いレベルでの生産性改善と強固な内部統制を両立するワークフロー導入を成功させるためには、生産性と内部統制の双方の視点が必要で、専門性に基づいた業務分析を進めることが有用です。各業務プロセスに応じた豊富な知見や他社事例等から、生産性を高めつつも、リスクにはしっかりと対応した、あるべきプロセスを定義した上で、現状から業務を見直していく事が肝要と考えられます。

図表1 ワークフロー導入に伴い業務プロセスを見直す際のアプローチ例

図表2 業務プロセス見直し時の論点例

海外子会社管理は難易度が高く、短期的・中長期的な対応策が必要です

企業におけるリモートワークの課題例として、在外子会社管理が挙げられます。特に難易度が高く、中長期的な対応も含めて検討する必要がありますが、その内容と、デロイト トーマツ グループが考える対応方法は次の通りです。

【課題例】

コロナ禍においては海外渡航が困難であり、現地訪問を通じた管理が難しく、海外子会社の決算業務等の管理も難しくしています。その中で、在外子会社の会計システム等の共通化を通じた連結決算業務のデジタル化による可視化は、スムーズな連結決算業務のみならず、一元的なデータ管理を通じたグループガバナンス体制の高度化に大きく寄与します。

他方で、システム共通化のために海外子会社の状況の十分な理解が必要となったり、親会社のシステムでは対応できない海外子会社固有の部分の対応方法の検討等を行う必要があるなど、一般に難易度が非常に高くなります。そのため、子会社データ分析や標準チェックリスト導入といった短期的な対応策、会計システム等の共通化といった中長期的な対応策の導入可能性について、十分に検討することが重要となります。

【デロイト トーマツ グループの考える対応方法】

連結決算業務のデジタル化による可視化は、一元的なデータ管理を通じたグループガバナンス体制の高度化に大きく寄与する一方で、上記の通り一般にその難易度は高く、短期的な対応策、中長期的な対応策の段階を踏んだ検討が必要となります。

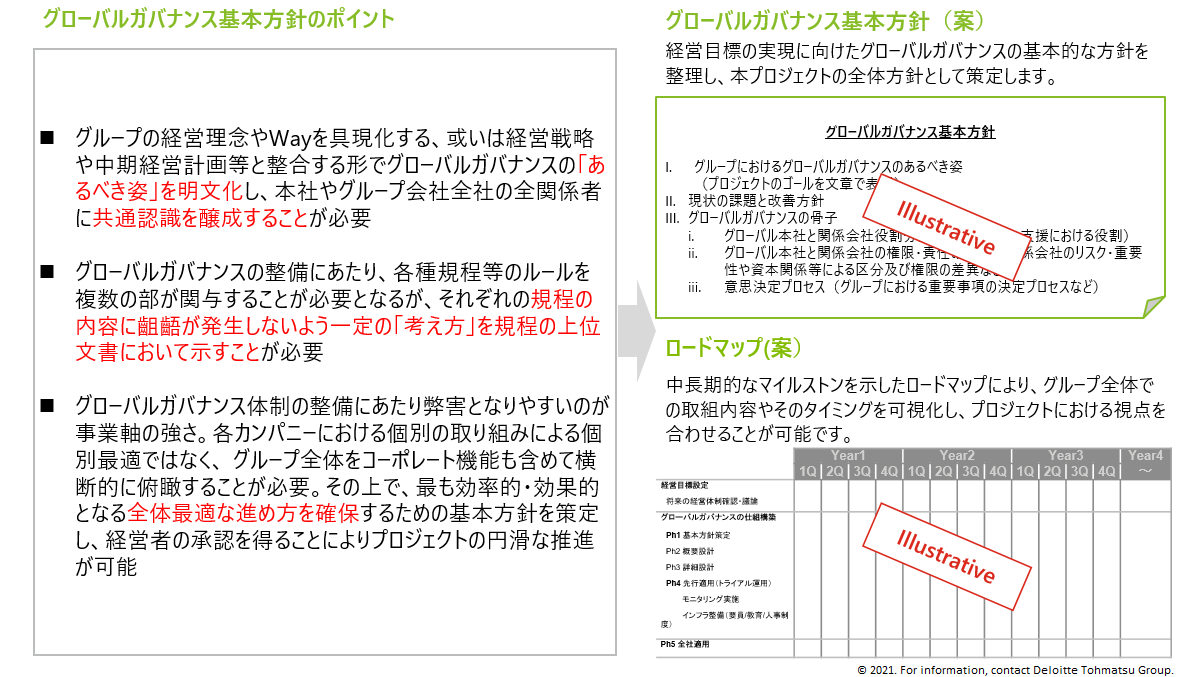

この点、当該対応策の検討を行う上で最も重要となるのは、あるべきガバナンス体制の検討であると考えられます。闇雲にガバナンス強化を目指すだけでは生産性を害する可能性がある他、ガバナンス強化のための施策が形骸化し、かえって脆弱化する可能性すらあるためです。グループで抱えるリスクを適切に洗い出し、各リスクを評価し、これに対する各会社の役割、対応等を明確にすることで、ガバナンス体制の基本方針を定めることが可能となります。その上で、現状とのギャップを洗い出し、短期的に導入可能な対応策、中長期的に導入する対応策を仕分けした上で、ロードマップ策定に繋げることが重要と考えられます。

また策定された計画の推進に当たっては、各国の商慣習・会計基準・税法等の深い理解に加えて、段階に応じた適切な分析ツールの導入が有用です。例えば、短期的には連結パッケージといった既に利用可能な情報を用いたツールを利用することで早期にデータ分析を導入し、中長期的には基幹システムのグローバルレベルでの統合を進めたうえで詳細なデータ分析を行う方法が考えられます。

図表3 グローバルガバナンス検討例

図表4 短期的な子会社データ分析のツール:Risk Analytics on Cloudのイメージ図

デジタル化推進のためのインフラ整備が必要となります

企業および監査人におけるリモートワークの課題例として、デジタル化のためのインフラ整備も挙げられます。リモートワークによってますますその重要性が高まる領域ですが、その内容と、デロイト トーマツ グループが考える対応方法は次の通りです。

【課題例】

ビジネスのデジタル化による電子データのやり取り・共有の増加に伴い、電子データは容易に加工、改ざんされるリスクがあるため、電子データの信頼性の重要性が高まっています。そのための仕組みとしての電子署名やタイムスタンプ等の利用促進を検討する必要があります。

また、証憑の電子化により、データ分析がより一層活用されることが期待される中、データ形式の不統一により、分析前のデータ加工に非常に手間がかかる点が課題として挙げられます。このような問題を解決するためには、データが標準化されていることが望まれます。

【デロイト トーマツ グループの考える対応方法】

電子データでやり取り・共有を推進しペーパレス化を進めることは、印刷費・印紙代・郵送費・管理費等のコスト削減が可能なほか、データ活用による検索や閲覧の容易化、紛失等のリスク軽減といった効果が期待されます。一方で、上記の通りデータの信頼性の確保が重要であり、対応方法を誤ると、不正な改ざん等が行われる可能性があります。

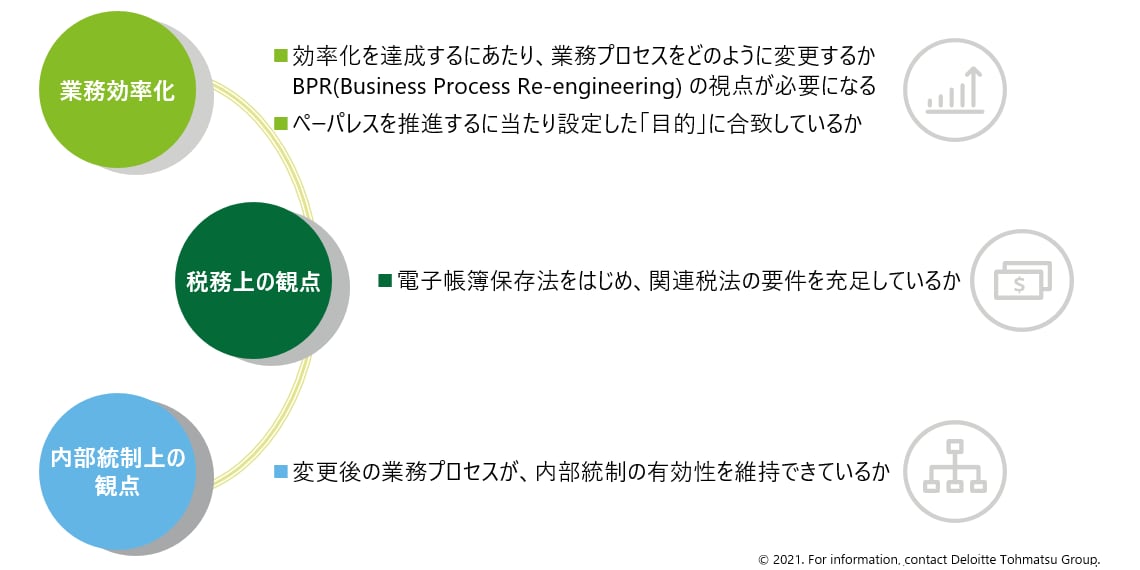

これを避けるためには、ペーパレス化を進める際に、一般にペーパレス化推進のきっかけとなる「業務効率化」のみならず、「内部統制上の観点」も踏まえた検討を進めていくことが重要となります。またその際には、「税務上の観点」も併せて持つことによって、電子帳簿保存法といった制度への対応も同時に進めることが可能となります。このように、3要素を意識しながら検討を進めることが、手戻りなくプロジェクトを円滑に進めるためには有用です。

データ分析の効率化にもつながるデータの標準化は、一般に基幹システムの導入・刷新等を通じて行われます。多額の投資を伴う事も多く、脱複雑化・ブラックボックス化、業務自体の見直しも並行して行い、生産性向上や効率化にも大きく寄与します。一方で、内部統制の観点が考慮されないまま進められることも多く、結果としてシステム稼働後に、内部統制の脆弱性に起因する不正や、監査人等から指摘を受け、業務およびシステムの変更を余儀なくされるといった失敗事例も生じています。

こういった状況を回避するためには、システムの設計段階において、内部統制の観点も検討が可能なプロジェクトメンバーを確保し、業務の効率化、電子帳簿保存法対応、内部統制の強化の三者のバランスを踏まえた検討が重要です。また、内部統制報告制度(J-SOX)への影響や、電子帳簿保存法への対応等、システムの変更に伴う、業務プロセス周辺の論点の網羅的な検討も重要となります。

図表5 ペーパレス化プロジェクトにおける重要な検討要素

デロイト トーマツ グループは、ビジネスのデジタル化に対応した内部統制整備・高度化のサポートを提供します

リモートワークを始めとしたビジネスのデジタル化を進めていく中で、業務プロセスや情報システムの変化は、多くの関心を集めています。すでに、先進企業は、他社に先がけ、業務のデジタル化を進めています。また、デロイトトーマツグループの調査によれば、ここ数年で、各社がデジタル化を一気に推進することが予想されています。他方で、乗り越えるべき課題は多く、今や、社会的な要請であるガバナンスやリスクマネジメント、内部統制の水準を維持・向上していくためには、適切な知見を有する外部専門家の知見を活用して、課題および対応策を明確にすることが必要となります。

デロイト トーマツ グループでは、DXや業務変革および内部統制に精通したリスクアドバイザリーの専門家が、企業の実態に合わせたきめ細かな対応案の策定をご支援することが可能です。

今後も、内部統制に関する最近の知見や情報を継続的に発信することを予定しています。

本記事に関してのより詳細な内容や関連資料、プロジェクト事例の紹介資料等を多数用意しております。詳しい資料をご要望の場合は以下のフォームよりお問合わせください。

プロフェッショナル

仁木 一彦/Kazuhiko Niki

デロイト トーマツ リスクアドバイザリー パートナー