FTA活用による関税削減可能額は年間約1.1兆円 ブックマークが追加されました

ナレッジ

FTA活用による関税削減可能額は年間約1.1兆円

締結したFTAの活用を促進すれば日本企業の国際競争力は大きく改善する(2019.8.19)

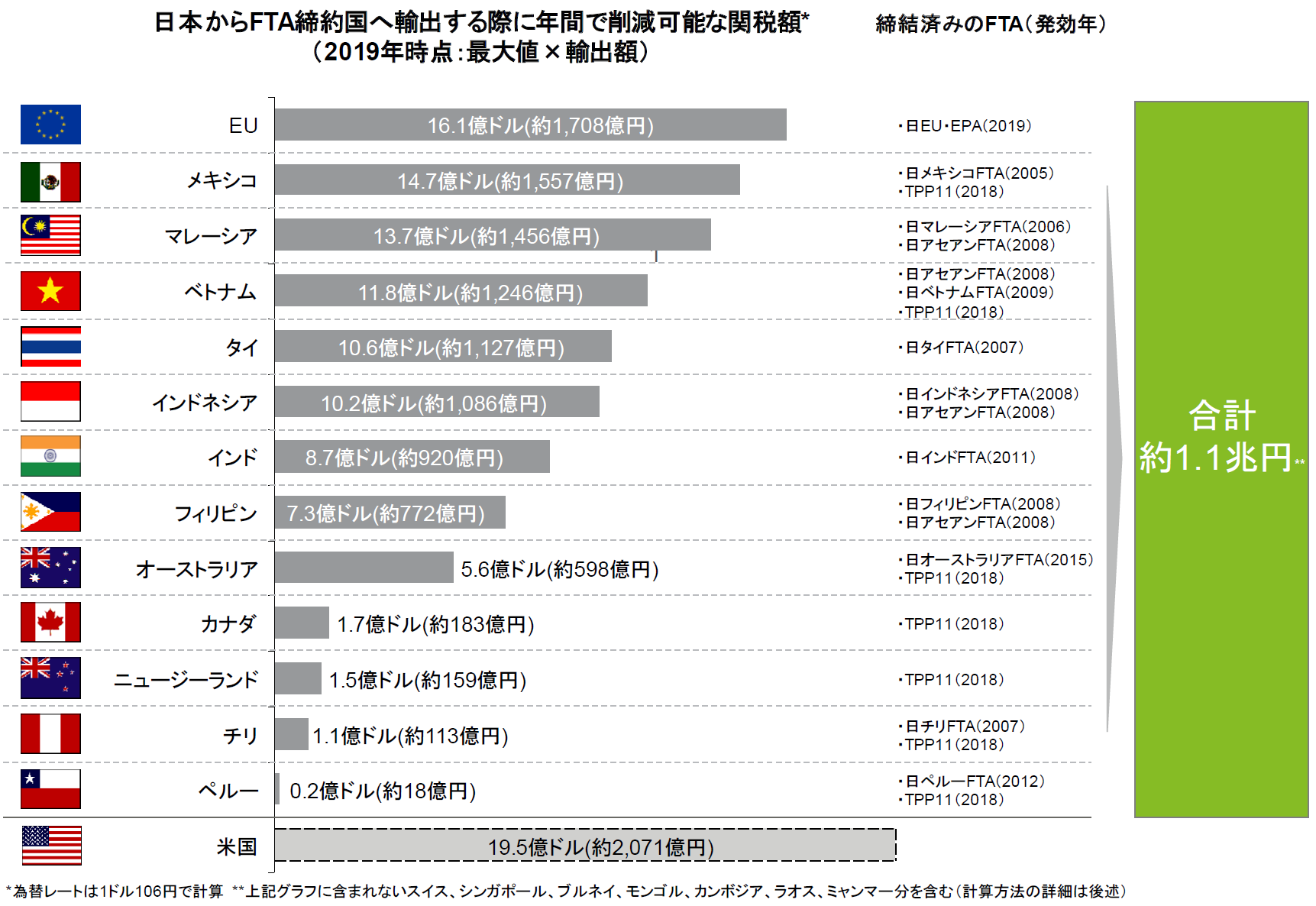

日本はこれまでに合計17のFTA1 を締結してきた2 。FTA締約相手国の数では47か国に及ぶ。これらFTAを全て活用した場合の関税削減可能額をデロイトは2019年の年額で約1.1兆円と試算する。また、FTAの関税削減割合が経年で拡大することにより、2025年には関税削減可能額は約1.9兆円まで拡大する見込みだ。

2018年末にTPP11(環太平洋パートナーシップに関する包括的及び先進的な協定)が発効。続く2019年2月には日EU・EPA(経済連携協定)が発効。「メガFTA」と呼ばれる大型のFTAが相次いで発効した。

1FTAはFree Trade Agreement(自由貿易協定)の略称。本レポートでは、FTAとEPA(Economic Partnership Agreement:経済連携協定)の総称を「FTA」と表記する

2日シンガポールFTA(2002年)、日メキシコFTA(2005年)、日マレーシアFTA(2006年)、日チリFTA(2007年)、日タイFTA(2007年)、日ブルネイFTA(2008年)、日インドネシアFTA(2008年)、日アセアンFTA(2008年)、日フィリピンFTA(2008年)、日スイスFTA(2009年)、日ベトナムFTA(2009年)、日インドFTA(2011年)、日ペルーFTA(2012年)、日オーストラリアFTA(2015年)、日モンゴルFTA(2016年)、TPP11(2018年)、日EU・EPA(2019年)

TPP11及び日EU・EPAによるヨーロッパ産のワインやチーズの値下げや、カナダ、ニュージーランド産の牛肉の輸入増加などが日々のニュースでも取り上げられている。「関税の3%は法人税の30%に相当する3 」と言われるように、FTAによる関税削減のインパクトは大きい。

この一方、JETRO(日本貿易振興機構)が2018年に実施した「日本企業の海外事業展開に関するアンケート調査(日本本社に対する調査)」によると、FTAを活用している企業は、調査対象1,472社のうちの約48.2%にとどまる。日本企業はFTAを十分に活用しているとは言い難く、試算した関税削減可能額と関税削減実績額との間には大きな開きが生じている。つまり、日本企業は最大で年間約1.1兆円の関税削減の機会を活かしきれていないともいえる。

3「稼げるFTA大全」(日経BP社)より引用

【計算方法】

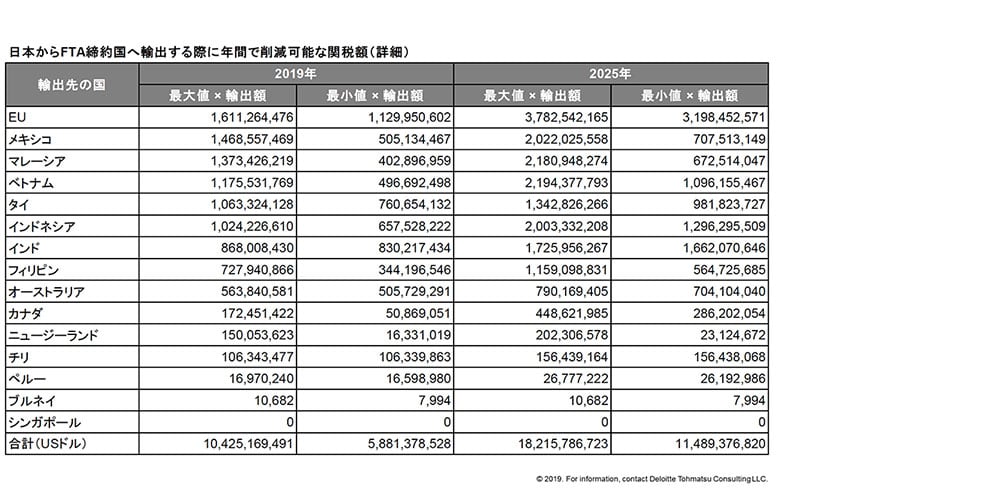

- FTAの締結国ごとに品目別(輸出先国側のHSコードのフルコード)のMFN税率4とFTA特恵税率の差分を算出し、試算の元となるHSコード6桁ベースの分類内におけるFTA効果の最大値と最小値を導出。それぞれに2016年時点の日本からの輸出額実績(HSコード6桁ベース)を基にした直近輸出想定額(GDP成長率(予測・対2016年比)を乗算)を乗算しFTA活用による関税削減可能額を試算

*貿易額の出所:UN Comtrade、GDP成長予測の出所:The Economist Intelligence Unit(EIU) - FTA特恵税率に従価税以外の条件(従量税等)が含まれる品目(その構成比は日本のFTA締結国のタリフラインベースで国別平均4.5%と限定的)については上記の計算式を適用せず、当該品目群の関税削減効果はその他の従価税の品目群と同等として比例加算。ただし、スイスについてはMFN税率が全て従量税のため、その他の国と同等の関税削減効果があると想定し、FTA締結国全体への輸出額とスイスへの輸出額に応じて効果を試算。同様にモンゴル、カンボジア、ラオス、ミャンマーにおいてもFTA締結国全体の輸出額と各国への輸出額に応じて効果を試算

- 米国は2016年時点で発表のMFN税率にて作成。ブルネイ、マレーシアは2017年時点で発表のMFN税率にて作成。その他の国は2018年発表のMFN税率にて作成

- MFN税率及びFTA特恵税率に関して米国、メキシコはHS2012、その他の国はHS2017を使用

- GDPの成長予測のうちEUは、オーストリア、ベルギー、ブルガリア、チェコ、デンマーク、フィンランド、フランス、ドイツ、ギリシャ、ハンガリー、アイルランド、イタリア、オランダ、ポーランド、ポルトガル、ルーマニア、スロバキア、スペイン、スウェーデン、英国の値から構成

1.1兆円にものぼる大きな関税削減効果があるにも関わらず、なぜFTAの活用が進まないのか。

1つめの理由は、FTAが締結されても、輸出の際に最も関税率の低いFTAが自動的に適用される仕組みではない点だ。日本が結んだFTA網は複雑に絡み合っている。例えばベトナムとの間にはすでに2国間FTA、対アセアン(東南アジア諸国連合)FTA、TPP11と3つの協定があり、これにRCEP(東アジア地域包括的経済連携)が加わろうとしている。各FTAの条文を読み、どれを使えば有利か、企業で取捨選択するのは容易でない。また、FTA税率を適用するためには、FTAの運用基準を満たすことを示す「原産地証明書」の発行が必要だ。この仕組みを十分に理解しておらず、FTAを活用していない企業も多い。

2つめの理由は、FTA利用のための作業をする側と、直接の便益を享受する側が異なる点だ。関税とは正確には「輸入関税」を指す。例えば日本から海外へ製品を送る場合、関税が下がって利益を得るのは輸入する側の販売会社や現地顧客だ。だがその製品の「原産地証明書」を準備するのは、輸出する国内側の部門。この違いもFTA活用が進まない一因だ。

3つめの理由には法令違反のリスクがある。貿易自由化で関税が下がれば、新興国は国庫収入が目減りする。このため、当局はFTAの手続きの不備に厳しく目を光らせるようになっている。TPP11や日EU・EPAで本格導入する原産地の「完全自己証明制度」も、意図しない法令違反につながる恐れがある。従来のように日本商工会議所に証明書の発行を依頼する「第三者証明制度」に比べて、手続きの時間短縮やコスト削減につながる半面、自己責任は重くなる。万が一ミスが生じ、当局に摘発されれば、巨額の追徴課税を科されたり、最悪の場合は通関停止命令によって納期に遅延するリスクがある。こうした事態を警戒するサプライヤーも少なくない。

企業が困難を乗り越えてFTAを使いこなし、1.1兆円の関税削減を実現するには、FTAの使い漏れを探しつつ、利益面の効果は大きいとの認識を共有する必要がある。関税削減は日本企業が得意な原価低減に他ならない。ITを活用した通商サービスも活用し、企業に眠る「埋蔵金」を掘り当てたい。

デロイト トーマツ グループの 通商Webサービス Trade Compass®

デロイト トーマツ コンサルティングが提供する通商課題解決支援サービス「Trade Compass®」はクラウドベースの統合データベースである。

多種多様なFTA・EPAに関わる情報をもとにFTAの使い漏れを発見し、関税コスト削減による早期の利益創出、最適なサプライチェーン構築、コンプライアンス強化を支援する。主な機能としてFTA・EPAの情報を一括マトリックスで表示する機能、関税データの詳細を確認する機能、将来の削減ポテンシャルを分析する機能、最適な調達国を洗い出す機能、実貿易データと関税率の変化を結び付け表示する機能、そして原産性を判定する機能を有する。

Trade Compass®は英語・日本語の二か国語対応。また、クラウド上での稼働のため、ユーザーはネット規制がないすべての国々からアクセスすることが可能。

Trade Compass® の詳細(www.deloitte.com/jp/compass)

4WTO(世界貿易機関)加盟国に課される税率

著者

羽生田 慶介/Hanyuda, Keisuke

デロイト トーマツ コンサルティング 執行役員/パートナー

レギュラトリストラテジー リーダー

その他の記事

FTA活用支援ソリューション「Trade Compass」

適用可能FTA・関税率・原産地規則検索、関税削減効果額試算などの機能により、FTAの効果的・戦略的活用を支援