Fintech ブックマークが追加されました

最新動向/市場予測

Fintech

TMT Predictions 2021

Fintechを活用したサービス事例や、安全性を担保しながらサービスを提供するための要素技術および法制度について概観するとともに、様々な企業組織が連携して実施している実証実験事例について紹介する。

日本版:Fintech 時代の新たな技術と今後

Fintech1 とは、金融(Finance)と技術(Technology)を組み合わせた造語であり、スマートフォンやPCといった端末一つで様々な金融サービスや、革新的な金融サービスを実現することが可能である。国内Fintech 市場規模(Fintech 系ベンチャー企業売上高ベース)は2018年度以降急激に拡大しており、2022年度までに1兆円を超えると予想されている2。世界的にみても、2020年第2四半期のFintech 企業の資金調達額は93億ドル(約1兆円)とのデータが公表されており3、大きな期待を集める領域といえる。

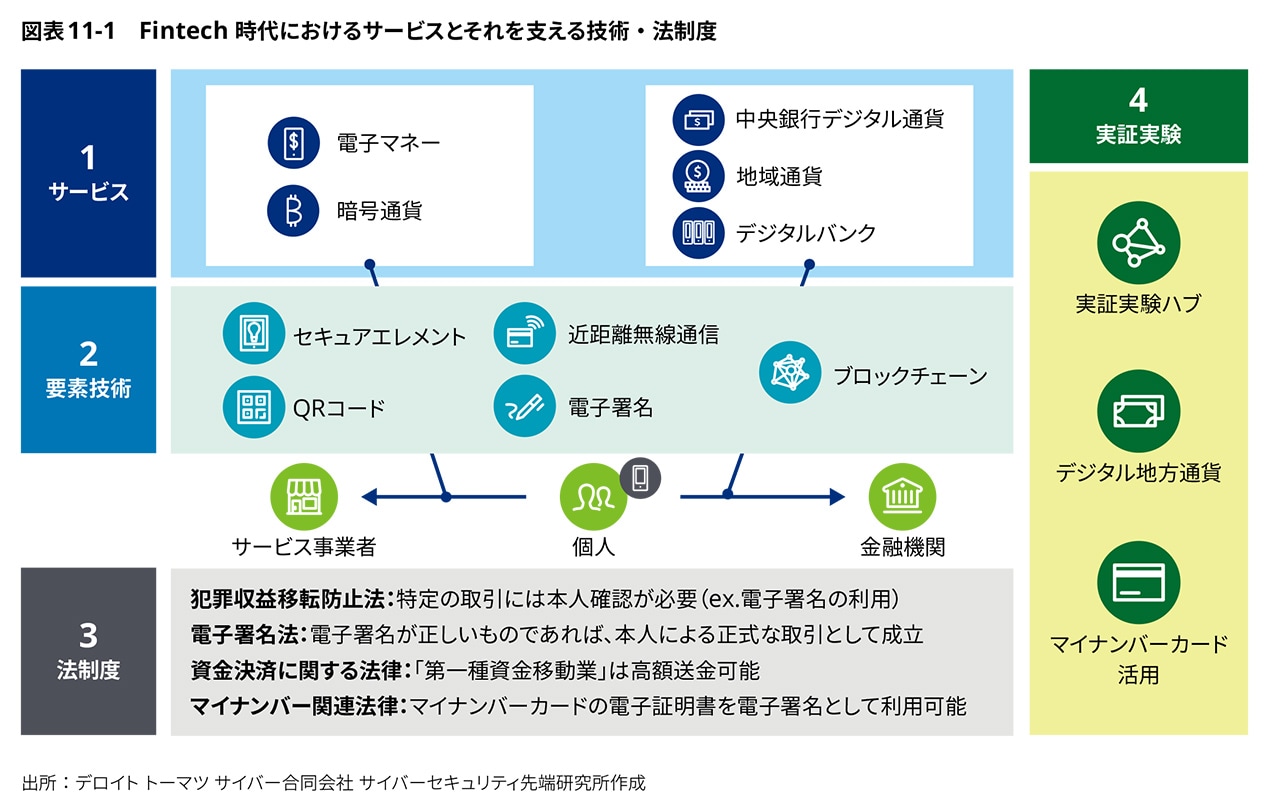

Fintechを活用したサービスでは、支払いや送金といった金融手続きを場所や時間の制限を受けずにオンライン上で完結できるとともに、非対面による手続きの効率化により手数料の削減も期待することができる。また、取引の匿名性にフォーカスし、受取者の身分や送金額を秘匿することにより、利用者のプライバシーを保護することもできる。一方で、これらの利点は犯罪者にとっても優位にはたらき、マネーロンダリングや特殊詐欺、不正送金等に悪用される恐れがある。したがって、Fintechサービスの情勢や必要性を踏まえて、その安全性やリスクについても正しく理解しておくことが求められる。図表11-1に一個人を取り巻くFintechサービス、関連する要素技術や法制度、実証実験を取りまとめた。本稿では、図表11-1に記載のFintechを活用したサービス事例や、安全性を担保しながらサービスを提供するための要素技術および法制度について概観するとともに、様々な企業組織が連携して実施している実証実験事例について紹介する。

Fintechサービス

Fintechを活用したサービスは身近な存在になっている。多くの人が使用している電子マネーから、暗号技術を用いて電子取引の安全性や匿名性を担保できる暗号通貨、中央銀行が発行する中央銀行デジタル通貨、特定の地域やコミュニティ内で流通する地域通貨、新たな銀行業態を指すデジタルバンクまで多種多様である。

諸外国におけるFintechサービスの発展形態は国によって大きく異なる。既に金融基盤が整っている先進国では、既存の金融サービスを補助するような形でFintechサービスが発展している一方で、新興国ではFintechに関わる企業が金融基盤を握る事例も存在する。これには銀行口座の保有率は低いが携帯電話の普及率は高いこと、現金に対するトラブルも多いことが要因として挙げられる。例えば、中国ではIT 事業者が構築した顧客インターフェース基盤が大きく成長し、様々なサービスを取り込んだ一大産業となっている。ケニアでは銀行を介さずに携帯電話のショートメッセージと加盟店のネットワークを利用して送金ができる「M-Pesa」が普及しており、1か月あたりのアクティブユーザーとして約2,500万人が利用している4。

日本は銀行口座の保有率やクレジットカード保有率が高く、金融サービスは整備されていると言える。その一方で現金流通残高の対名目GDP比率は諸外国と比較しても高く5、未だに現金信仰が強い。そのため、キャッシュレスに特化するのではなく、既存の仕組みを補完しつつ、利用者の利便性を向上させる方向でFintechサービスが発展していくだろう。Fintechサービスのブレイクスルーは新しい技術によるものではなく、既存技術の組み合わせによるものが多いため、分野横断的な視点から利用者の課題を抽出する姿勢が求められる。キャッシュレスサービスだけを見ても、2019年の調査ではあるが、キャッシュレス決済手段の内電子マネーの占める割合は5%にも満たないとのデータもある6。市場成長の余地は大きく、ブルーオーシャンとする見方もあり得るだろう。特に、COVID-19の影響によるソーシャルディスタンス意識の高まりや各種ポイント還元等の影響を受け、消費者のキャッシュレス意識はより高くなっている。株式会社電通による「コロナ禍での生活者のキャッシュレス意識に関する調査」では、回答者の約半数が、「2020年3月の緊急事態宣言以降、支払いや買い物に占めるキャッシュレス決済の比率が増えた」と回答している7。

要素技術

前項で取り上げたFintechサービスでは、端末上で重要なデータを安全に送受信し、保存できること、取引データにおける本人確認や改ざんを防止できることが重要になる。こういったサービス要件を実現するには、近距離無線通信(NFC、Bluetooth、Wi-Fi 等)、QRコード、ブロックチェーン、電子署名等の要素技術が必要になる。ここでは特に安全性の高いFintechサービスの実現のカギとなるセキュアエレメントに注目したい。

セキュアエレメント

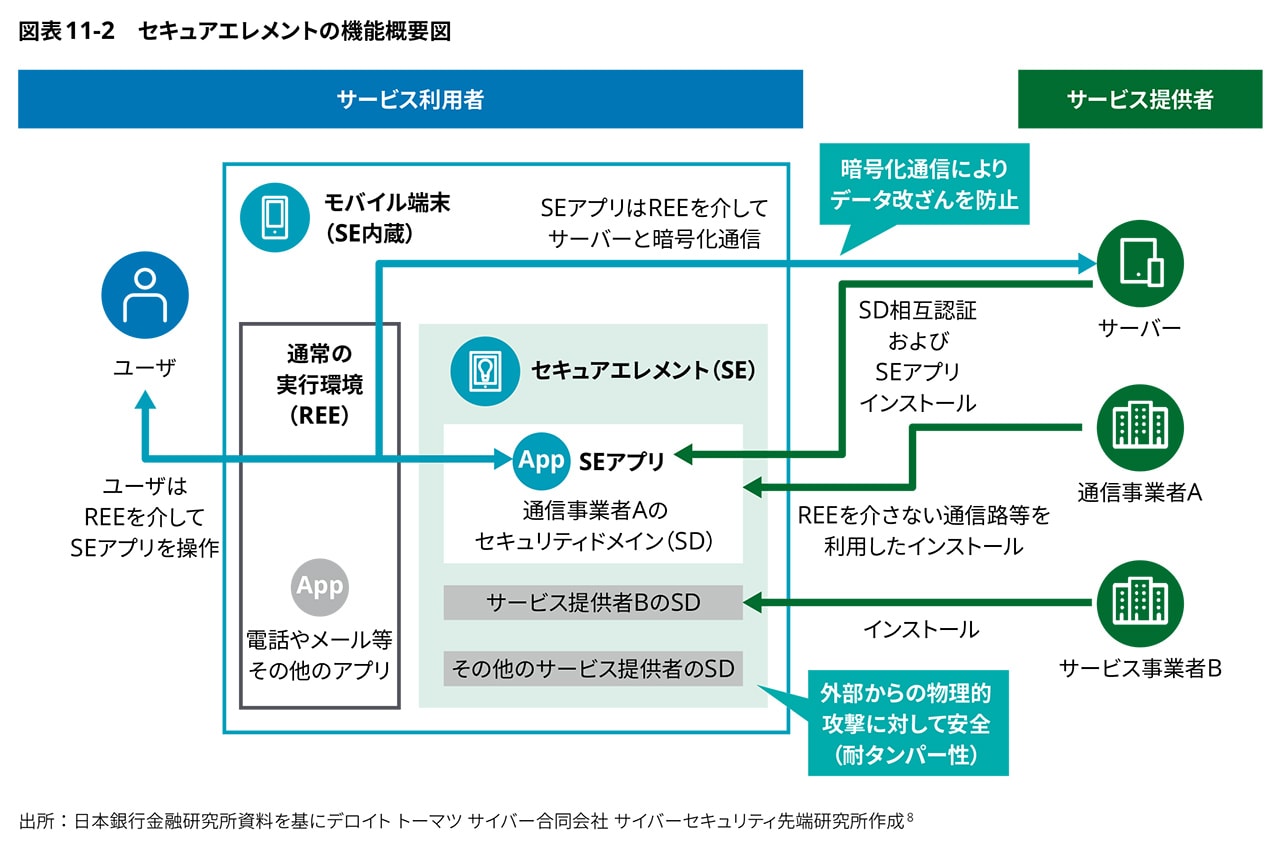

セキュアエレメントとは、暗号処理等のセキュリティ機能を有するとともに、外部からの物理的な攻撃に対しても高い安全性を有するモジュールの総称であり、独立隔離されたハードウエアとソフトウエアの組み合わせで動作する。決済リーダーに端末をかざすとセキュアエレメントがNFCにより直接通信し、決済処理や暗号処理を行う。セキュアエレメント内の処理は管理用ソフトウエアであるセキュリティドメインによって制御されており、適切な経路やアクセス方法等によってのみアクセスができるようにすることで安全性を担保している。セキュアエレメント内に組み込まれたアプリケーションへのアクセス方法の概要を図表11-2に示す。

セキュアエレメントを含め暗号モジュールには米国連邦標準規格であるFIPS 140-29と呼ばれる規格があり、レベル1からレベル4までのセキュリティレベルが規定されている。しかしながら、すべての端末がその規格を満たしているわけではないため、暗号モジュールのセキュリティレベルが端末に依存し、攻撃リスクの高い端末が流通してしまう可能性がある。例えば、iPhone端末はSecure Enclave10と呼ばれるFIPS140-2 レベル2を満たしたセキュアエレメントを内蔵しており、Apple1社のみが製造販売している。一方、Android 端末は様々なメーカーが様々な種類を製造販売しており、必ずしもセキュアエレメントが内蔵されているわけではない。そこで、メーカーや機種に依存することなくセキュアエレメントを端末に追加する方法として、専用のSIMを張り付ける方法が検討されている11。独立したOSを組み込んだSIMをメインのSIMに貼り付けることで、新たなセキュアエレメントを実現する。近年複数のSIMスロットを持つ端末が登場してきているが、シール型のSIMであれば従来の単一SIMスロットしかない端末でも利用できる。メインのSIMは普段契約している通信会社のまま、もう一枚SIMを追加活用でき、SIMという手段を用いることで端末依存をなくしている。

日本では銀行口座の保有率が高いことを活かし、既存口座をより使いやすくするサービスの出現も期待される。例えば、海外送金の手数料削減やリアルタイム化、口座を直接使用した個人間送金の簡略化等、スマートフォン一つで全て完結できるような仕組みがあれば利用者のユーザビリティが向上できる。これらの手続きや処理をオンライン上で安全かつ厳格に行うための技術として電子署名があり、マイナンバーカードに電子証明書が記録されていることからも今後幅広い分野での活用が見込まれている。利便性向上のためには、各種サービスへのアクセスを利用者のスマートフォンに一元化することが理想ではあるが、電子証明書自体やそれに伴う秘密鍵の管理に対する課題も存在する。

そのため、セキュアエレメントの研究や普及が不可欠である。一方で、前述のとおりセキュアエレメントが内蔵されていない端末も存在しているため、安全性を担保しながら利便性を向上させる仕組みが求められている。

日本国内における法制度

Fintechサービスの実現に向けて資金決済に関する法律や本人確認に関する制度を理解しておく必要がある。その中でも、厳格な本人確認が金融サービスの悪用を防ぐための要となることから、ここでは特に本人確認に関連する犯罪収益移転防止法および電子署名法に着目したい。

犯罪収益移転防止法12

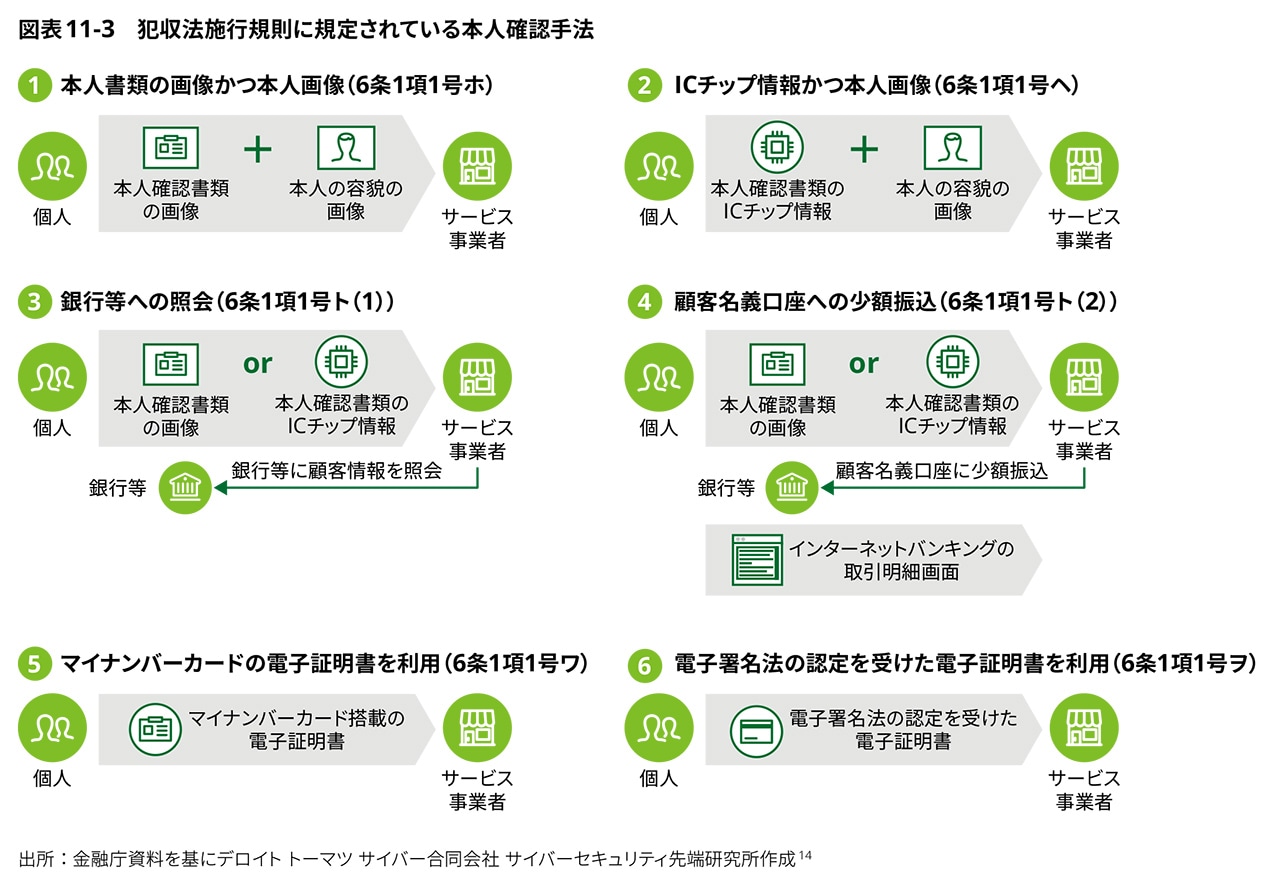

犯罪収益移転防止法(以下、犯収法)は、マネーロンダリングや犯罪者集団への資金流入を防ぐために、特定の事業者における本人確認等について定めている。利用者が本人確認書類を提示する一般的な方法はもちろん、非対面での本人確認の手法も規定されている。具体的には本人確認書類の画像もしくは本人確認書類のICチップ情報を送信、かつ、本人画像を送信する(施行規則6条1項ホ・ヘ)方法がある。もしくは銀行への照会や口座への振込を行う方法(同ト(1)(2))もあり、これらは2018年11月の改正によって追加された13。これらとは別に取引情報に電子署名を利用する方法(同ワ・ヲ)も存在している。本人確認の各手法の概要を図表11-3に示す。2018年の改正で追加された方法は複数の情報送信が必要、もしくは事業者側の対応が必要であるため、電子署名を利用する方法と比較すると利便性に欠ける。次に、電子署名に関して法律上の拠り所について確認する。

電子署名法15

電子署名法は「電子署名が正しいものであれば、文書の取引は成立したものとする」ということを定義した法律である。この法律に基づいて、オンライン上での取引であっても電子署名が付与されているものであれば正式な取引として成立する。正しい電子署名として認められるには電子ファイルに対して、本人性と非改ざん性を満たす必要がある。ただし、本人性と非改ざん性を担保する技術については具体的に明記されておらず、今後の技術的発展の余地が残されたものとなっている。また、当該法律上には利用者からの要求に応じて、本人性を保証する「認証業務」が定められている。この認証業務のうち、主務大臣が認めた技術的安全性を備えた電子署名によって保証するサービスが「特定認定業務」である。この特定認定業務を行うにあたって、主務大臣の認定を受けることができる。認定を受けた企業による特定認定業務は俗称として「認定認証業務」と呼ばれている。前述した犯収法で規定された電子署名による本人確認においては、認定認証業務を行う企業が発行した電子証明書およびそれによる電子署名が求められており、当該企業によって証明された電子署名は一定の品質を担保し、信頼性も高いといえるだろう。

実際にサービスを展開する際には、ここで挙げた法律以外にも各種規制に対する認可や登録を受ける必要がある。Fintechサービスは分野横断型でサービスが展開されることが多く、その場合事務手続きや運用業務が煩雑になり、事業者側の負担が大きい。

また、規制の面では抜け穴を突いた不適切なサービスも防ぐ必要がある。例えば、一大FinTech産業市場として注目を集める中国では、2015年にインターネット金融サービスで大規模な詐欺事件が発生し多額の被害が発生した16。こうした海外の動向を踏まえて、日本では地に足のついた法規制の整備がなされている。ただし、新しい技術やサービスの出現・普及を法制度が妨げることは避けるべきであり、柔軟な法制度の見直しや改定が、これからのFintech 産業の発展には求められるだろう。

実証実験

Fintech は、そのサービスの実用性が高く、応用の幅も広いが、発展途上な領域であるとともに他組織間の連携が重要であるため、様々な企業組織が実証実験を実施している。

実証実験ハブ

金融庁は2017年9月、「Fintech 実証実験ハブ」を設置し、Fintech企業や金融機関等に対して、実証実験を行う際の支援を行っている17。

2021年2月現在、8件の案件を支援しており、うち4件については実験結果が公表されている。結果が公表されている案件のうち、本人確認の技術検証に関する2件について紹介する。ブロックチェーン技術を活用した本人確認(KYC)高度化プラットフォーム構築18当該実験は、共同運営機関に経済制裁対象者リスト等への照合作業等を行うとともに、本人確認の情報を金融機関間で連携することで、本人確認等の手続きを簡素化するものである。本人特定事項や経済制裁対象者リストへの該当有無をブロックチェーン上に記録することで、なりすましや改ざん等を防ぐ狙いがある。本人確認としては十分に運用可能であることが確認されたものの、共同運営機関の在り方や職員の陣容・スキル水準といった業務面での検討課題が指摘されている。

SIMを利用した本人認証や金融取引プラットフォームの提供19

当該実験は、利用者が所有するスマートフォンのSIMカードにカード型のサブSIMを張り付け、当該サブSIMに電子証明書を搭載することで、SIMカードを本人認証や金融取引の電子署名として利用できるプラットフォームを提案したものである。本人認証方法へのサブSIMの利用は、金融庁の監督指針で示されている高度化・巧妙化する犯罪手口への対策としても充足するものであり、非対面取引における本人認証の観点からも問題はないと金融庁は回答している。

デジタル地域通貨

前述したとおり、地域通貨の中でもデジタル地域通貨が注目されてる。既に定着した事例では、岐阜県高山市周辺の「さるぼぼコイン20」や千葉県木更津市の「アクアコイン21」、埼玉県深谷市の「ネギー22」等があり、2020年度には20を超える自治体で新たに導入される見通しである23。これらの多くは専用のアプリにチャージして、対応した店舗での支払いの際に利用する形態で、口座型の決済手段となる。その場合、決済事業者と加盟店間で清算処理を行い、後日決済事業者が加盟店に対して売り上げを振り込む必要がある。そのため振込までのタイムラグがあり、複数の銀行口座間で振り込みを繰り返すため高コストになりやすいという課題がある。こうした課題を解決するために、ブロックチェーンを利用したデジタル地域通貨も提案され、実験が行われている。実際に、福島県会津若松市の会津大学内ではブロックチェーン・デジタル地域通貨「Byacco/白虎」が正式運用されている24。こうしたデジタル地域通貨によって地域経済の活性化が見込め、地方創生の一翼を担うことが期待されている。

マイナンバーカードの利活用

マイナンバーカードにはICチップが埋め込まれており、その中にはJ-LIS が発行した電子証明書が記録されている。この電子証明書は、犯収法における本人確認手段として利用できるため、様々な環境でのマイナンバーカードの活用が期待されている。例えば、総務省はマイナンバーカードの活用を目指し、「自治体ポイント」と呼ばれる実証実験を行っている25。これはクレジットカードのポイントや空港会社のマイル等を「自治体ポイント」に変換し、各地域の商店や公共施設、オンライン通販サイト等で使えるものである。当該事業では、各種ポイントの自治体ポイントへの統合やID連携による各自治体の公共施設の利用者カードにマイナンバーカードが活用されている。(具体的には、現在35自治体(内1自治体は実証実験中)で図書館利用者カードとして利用されている26)

Fintechサービスの普及には各国の国民性やインフラの普及率等の影響が大きく、諸外国で普及したものがそのまま日本で普及するとは限らい。すなわち、日本の特色を活かしたサービス展開や検証が求められる。その意味では、本人確認の情報を金融機関間で連携する仕組みや、既存のオンライン手続きを簡略化する実証実験ハブの案件は、口座普及率が高いという日本の特色を生かした実例ともいえる。一方で、Fintechサービスが生活インフラとして普及した諸外国と日本を比較すると、実用化の面ではまだまだ課題が多い。利便性の高い仕組みやサービスをどのように展開するか、なぜ普及しないのか、といった面での考察も実証実験等を踏まえて深めていく必要がある。さらには、首都圏や地方都市といった地域による違いも影響を受ける。デジタル地域通貨の普及にもみられるように、地方都市がFintech 産業における主戦場となる可能性も大いにあると考えられる。

まとめと提言

様々な業界・企業がCOVID-19の影響によって経済的にも大きな打撃を受けた。一方でソーシャルディスタンスや都市のロックダウンによって欧州におけるFintechアプリケーションの使用率が1週間で72%も増加したとのデータも示されており27、新しい生活様式によって革新的なサービスが誕生する可能性も高い。

革新的なサービスの誕生には各種法制度の整備も重要となる。日本における法規制の整備は地に足のついたものである一方で、見方を変えれば慎重で技術の進歩に追い付いていないともいえる。そのため、事業者に自主規制が求められたり、サービス内容が制限されたりする場合がある。こうした課題を解決するためには、事業者が制度運用に耐えうるシステムやサービスを提供し、行政はそれらをチェック、フィードバックする体制づくりが求められる。規制とサービスのバランスをとるためには一足飛びに進めていくのではなく、段階的な展開が不可欠と考える。

さらに、一つのサービスだけではなく日本全体の方針に対しても、ステークホルダーがそれぞれの立場から意見を出していくことが大切ではないだろうか。具体的には、地域的な特色を踏まえた実務レベルでの実証実験から実用化・普及に向けた政策に落としていくようなロードマップの作成・実践・発信を官民連携の上で進めていくことが求められる。各種規制を大幅に緩めることができる特区(国家戦略特区)等における実証実験の場で、各ステークホルダーがそれぞれの立場からフィードバックできれば、消費者の保護と利便性を両立した仕組みづくりができるのではないか。

また、Fintechに関する技術や法制度の基準点は各地域によって異なる。諸外国間の相互依存関係が拡大しつつある今日の国際社会において、日本はその中立性や独立性の高さ、安全・安心というイメージが強い。これゆえ日本から生まれたFintech 技術や規制基盤は、間違いなく諸外国へそれらのプラスイメージを与えることができ、これは国際社会における日本の強みである。日本がルールメーカーになるのか、独自のルールでガラパゴス化してしまうのか、急速にFintech 産業が発展しているこのタイミングが大きな分岐点であるともいえよう。

日本発のサービスとしては、日本の高い口座普及率を活かした既存の銀行機能を拡張していくサービスの普及が予想される。厳格な本人確認が必要な銀行の各機能においてもデジタル化の流れが進むだろう。さらに公共サービスや医療サービス等、その他の本人確認が必要な領域においても同様の変革が起こるのではないか。これまで特定の企業組織しか使用できなかった情報がデジタル化され、そのデータが共有・活用されることにより、今後はサービスのパーソナライゼーションや業界を超えた事業の多角化が加速するだろう。一方で、損益に直結する金融サービスはサイバー攻撃の標的になりやすい。本人確認書類に相当する電子証明書を狙った攻撃やソーシャルエンジニアリングによる巧みな詐欺、金融システムや決済アプリを構成するサプライチェーンリスク、データ利活用に伴うプライバシーリスク等、Fintechにおける新たな脅威の出現が予想される。

新しい脅威から利用者を守りつつ、俯瞰的な視点で利用者のニーズを見極める。Fintechによる金融、公共、医療、商業サービスの高度化および連携、そしてそれらの要素を活用した地方創生といった大きなビジョンがこれからのFintech 産業の発展に求められるだろう。

筆者

神薗 雅紀 Masaki Kamizono

デロイト トーマツ サイバー合同会社

執行役員 チーフテクニカルオフィサー / サイバーセキュリティ先端研究所 所長 サイバーセキュリティリード

セキュリティベンチャー企業や政府研究機関を経て、2019年より現職。研究開発を主軸とし、新たなソリューションやアセットの開発、研究開発事業支援、テクノロジー特区の立案および支援など、多数の新たなテクノロジー領域やオポチュニティーの立案に従事。上記貢献により、2018年 総務大臣奨励賞を受賞。

熊谷 裕志 Hiroshi Kumagai

デロイト トーマツ サイバー合同会社

サイバーセキュリティ先端研究所 主席研究員・ディレクター

非営利団体にて脆弱性の解析や調査研究、セキュアコーディングの普及啓発等に従事、その後ベンチャー企業やコンサルティングファームにてコア技術等の研究開発をリード。2019年より現職。現在は研究・新規ソリューション開発をリード。

高田 雄太 Yuta Takata

デロイト トーマツ サイバー合同会社

サイバーセキュリティ先端研究所主任研究員・マネジャー

電気通信事業会社、コンサルティングファームを経て2019年より現職。一貫してサイバー攻撃対策に資する技術の研究開発に従事する。大学講師や学会委員として、サイバーセキュリティの講義演習を通じた人材育成にも携わる。博士(工学)。

野村 健太 Kenta Nomura

デロイト トーマツ サイバー合同会社

サイバーセキュリティ先端研究所 研究員・コンサルタント

新卒でコンサルティングファームに入社、CSIRT支援、サイバーリスクアセスメント、MSS設計支援等に従事し、2019年より現職。暗号・認証分野での理論的研究を中心に幅広い分野での研究開発に携わる。

用語集

Fintechサービス

-

> 電子マネー

- 既存通貨の代替となる電子データを活用するサービスが電子マネーである。電子マネーは、スマートフォンやICカードを用いた決済システムを通じて使用され、その利便性の高さから普及が加速していった。様々な企業組織が独自に発行する電子マネー(電子ポイント)も普及している。企業組織では、独自電子マネーを活用したサービスの展開や、それを通貨として独自の経済圏を構築することによるユーザーの囲い込み競争が激化している。また、近年では電子マネーで給与を支払うことについても議論されており、今後さらなるキャッシュレス化が予想される(1)。代表的な電子マネーには、プリペイド(前払い)型のSuicaやPASMO、WAON、nanaco等、ポストペイ(後払い)型のQUICPayやiDがある。尚、iDはプリペイド型、デビット(即時払い)型の支払い方法にも対応している。 × 閉じる

-

> 暗号通貨

- 暗号通貨とは、暗号技術を用いて電子取引の安全性や匿名性を担保できる仮想的な通貨である。既存通貨とは異なり、一般的に中央集権的な管理権威を持たずPeer to Peerで取引が行われるため、ロバスト性に優れ、プライバシー保護も考慮されている。代表的な暗号通貨には、ビットコインやイーサリアムがある。 × 閉じる

-

> 中央銀行デジタル通貨

- 中央銀行デジタル通貨(Central Bank Digital Currency ; 以下、CBDC)とは、中央銀行が発行するデジタル通貨であり、近年法定通貨の代替として発行しようとする動きがある。このCBDCには2つの形態があり、金融機関間の資金決済を目的にした「ホールセール型CBDC」と、既存の通貨を代替する「一般利用型CBDC」に分かれている。中国は積極的にCBDCの推進に取り組んでおり、一般利用型CBDCであるデジタル人民元の実証実験を開始している(2)。日本を含め多くの中央銀行は慎重な姿勢を示しているが、すでにデジタル化されている当座預金等中央銀行の債務についての調査研究等を実施している。日本銀行は欧州中央銀行と共同で分散型台帳技術に関する調査を実施し、その可能性について検討している(3)。 × 閉じる

-

> 地域通貨

- 中央銀行が発行する法定通貨とは異なり、特定の地域やコミュニティで有効な清算方法として地域通貨がある。一般的に知られている地域通貨として、商品券やクーポン券等が挙げられるが、近年Fintechを活用したデジタル地域通貨(すなわち、地域限定で利用できる電子マネー)が注目を集めている。地域通貨の導入を通じて、地産地消の促進や通貨の流動性を高めるといった地域内経済の活性化を目的としている。 × 閉じる

-

> デジタルバンク

- デジタルバンクとは、ネットバンキングと異なり、スマートフォンのみでサービスが完結する銀行業態のことを指し、英国が発祥の地といわれている。従来の銀行業務は各地域に設置した支店網と、対面による顧客サービスを前提としていたが、デジタルバンクはICTを活用した非対面によるサービス、かつスマートフォンのみで完結するフルデジタル金融サービスを提供する。口座開設や振り込み等従来の銀行業務の高機能化だけでなく、資産運用の多様化や最適化等の新たな付加価値提供を目指している。国内では、ふくおかフィナンシャルグループ(4)やきらぼし銀行(5)等の地銀がデジタルバンクの設立を発表している。 × 閉じる

要素技術

-

> 近距離無線通信

- 近距離無線通信は、通信可能な周波数や距離によってNear Field Communication (以下、NFC)やBluetooth、Wi-Fi等の通信規格がある。中でも NFCは、短距離(数センチ)の範囲でのみ機能するため誤作動を起こす可能性が低く、使用しない場合は機能ロックもできるため、デジタル通貨分野で広く活用されている。規格として主にType-FとType-A/Bがあり、国内において FeliCa (type-F) を用いたSuicaやPASMOといった交通系ICカード等で使用されている(6)(7)。また、近年登場してきたクレジットカードの非接触決済機能にはType-A/Bが使用されており、国内のみならず海外においてもそのまま使用できるため注目されている。 × 閉じる

-

> QRコード

- QR (Quick Response) コードは、高速かつ大容量のデータを様々な角度から読み取ることを目的とした二次元コードである。誤り検出訂正の能力が高く、汚れや破損に強いといった特徴がある。QRコードを用いた決済システムは、NFCやクレジットカードを使用した決済システムと比較して、導入コストが低く開発が容易なため、シェアを広げている。しかし、それ故に様々なベンダーが独自コード決済を開発、リリースした結果、店舗によっては複数のQRコードが掲示されるような状況となり、利用者と店舗双方にとって負担が大きいものとなっていた。こうした背景を受け、総務省が中心となりQRコード・バーコードの規格を統一し、一つのコードにまとめる「JPQR(8)」事業を進めている。 × 閉じる

-

> ブロックチェーン

- 暗号通貨に欠かせない技術であるブロックチェーンは、仕組み上データの改変が難しいとされている。ブロックチェーンは、ブロックという単位でデータを生成し、各ブロックには前のブロックのハッシュ値を格納しており、生成されたブロックが時系列でチェーンのように連結している。もし、あるブロックを改変しようとしてもその後のブロックに記録されているハッシュ値が異なってしまうため、ブロックチェーンの改変は難しいと考えられている。暗号通貨では、ユーザーによるハッシュ値の計算に基づき承認された取引データが、ブロックチェーン上のブロックとして管理されている。したがって、上述のとおり過去の取引を改変することは困難である。また、暗号通貨を用いて不当な取引をするためには、それが正当な取引であると過半数のユーザーから承認を受ける必要があるが(51%攻撃(9)と呼ばれる)、コストメリットが無いことに加えて、多くのリソースが必要なため現実的に困難である。 × 閉じる

-

> 電子署名

- 金融サービスにおいて本人確認 (KYC: Know Your Customer) は最も重要である。一方で本人確認は銀行口座の開設やクレジットカードの発行、送金時等、銀行側はもちろん、それらサービスを利用するユーザーにとっても手間がかかるものである。従来は、マイナンバーカードや免許証、パスポートの写し等を郵送し、サービス側から送付される書類を受け取ることを本人確認の手段としていた。近年はデジタル化の流れによりオンラインで完結する本人確認 (eKYC: electronic KYC) が可能になってきており、スマートフォンでの顔写真の撮影や、マイナンバーカード等ICチップ情報の送信によってeKYCを実現する形式が導入されている。 × 閉じる

日本国内における法制度

-

> 資金決済に関する法律(10)

- 資金決済に関する法律(以下、資金決済法)は、資金決済システムによる前払式支払手段や資金移動業等を内容として、2010年4月1日に施行された(11)。この法律において前払式支払手段では、従来の紙型、磁気型、IC型の前払式支払手段に加え、サーバ型の前払式支払手段を法の適用対象としている。資金移動業では、銀行等の免許を受けずとも資金決済法による登録をした者は、資金移動業として為替取引(1回あたり100万円以下)を行うことができる。尚、2020年6月の法改正により資金移動業は三類型に分かれ、第一種では100万円を超える高額送金を取り扱うことができるようになった(12)。近年では、個人情報保護や資金保存等の一定の基準を満たした資金移動業者について、電子マネーによる給与支払いを解禁することが議論されている。 × 閉じる

-

> マイナンバー関連法律

- 犯収法の本人確認には、認定認証業務によって証明される電子署名以外に、マイナンバーカードに記録された電子署名を利用することもできる。具体的には「電子署名等に係る地方公共団体情報システム機構の認証業務に関する法律」(13)に則り地方公共団体情報システム機構が発行した電子署名をマイナンバーカードに記録し、その電子署名を犯収法における本人確認として利用できる、というものだ。 × 閉じる

1. 日本銀行, “FinTech(フィンテック)とは何ですか?”, 2021/1/29アクセス: https://www.boj.or.jp/announcements/education/oshiete/kess/i25.htm/

2. 国内FinTech(フィンテック)市場に関する調査を実施(2019年),矢野経済研究所, 2019/9/18, https://www.yano.co.jp/press-release/show/press_id/2232

3. CBI INSIGHTS “The State Of Fintech Q2'20 Report: Investment & Sector Trends To Watch”, https://www.cbinsights.com/research/report/fintech-trends-q2-2020/

4. Safaricom, “2020 Digital Annual Report”「 ANNUAL REPORT AND FINANCIAL STATEMENTS 2020」, https://www.safaricom.co.ke/annualreport_2020/

5. 日本銀行 決済機関局,“BOJ Reports & Research Papers”,「BIS 決済統計からみた日本のリテール・大口資金決済システムの特徴」, 2017/2/21: https://www.boj.or.jp/research/brp/psr/psrb170221.pdf

6. 経済産業省 商務・サービスグループ キャッシュレス推進室, “「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会」第二回資料”,「 第一回の議論の振り返り、日本のキャッシュレス決済比率、決済事業者及び国の開示の在り方について」, 2020/6/23: https://www.meti.go.jp/press/2020/06/20200626014/20200626014-3.pdf

7. 電通、コロナ禍における生活者のキャッシュレス意識調査を実施, 電通, 2021/1/29: https://www.dentsu.co.jp/news/sp/release/2021/0129-010324.html

8. 宇根正志・廣川勝久.「 モバイル端末による金融サービスの安全性を高めるために:セキュア・エレメント等の活用」図表5, IMES DISCUSSION PAPER SERIES, 日本銀行金融研究所, 2017/10: https://www.imes.boj.or.jp/research/papers/japanese/17-J-15.pdf)

9. THALES,“FIPS”140-2とは何ですか?”, 2021/2/24アクセス: https://cpl.thalesgroup.com/ja/faq/key-secrets-management/what-fips-140-2

10. Apple,“Secure Enclaveの概要”,2021/2/24アクセス: https://support.apple.com/ja-jp/guide/security/sec59b0b31ff/web

11. 「貼るSIM」は日本のFinTech普及を加速できるのか, ITmedia,2019/2/6: https://www.atmarkit.co.jp/ait/articles/1902/06/news031.html

12. e-Gov法令検索, “犯罪による収益の移転防止に関する法律”, 2021/2/24アクセス: https://elaws.e-gov.go.jp/document?lawid=419AC0000000022

13. 「 犯罪による収益の移転防止に関する法律施行規則の一部を改正する命令」の公表について, 金融庁, 2018/11/30: https://www.fsa.go.jp/news/30/sonota/20181130/20181130.html

14. Ibid. 「1. (1)オンラインで完結する自然人の本人特定事項の確認方法の追加」

15. e-Gov法令検索, “電子署名及び認証業務に関する法律”, 2021/2/24アクセス: https://elaws.e-gov.go.jp/document?lawid=412AC0000000102

16. 中国最大のインターネット金融、詐欺の疑いで21人が逮捕=新華社, REUTERS, 2016/2/1: https://www.reuters.com/article/china-fraud-idJPKCN0VA1XO

17. 金融庁, “FinTech実証実験ハブの設置について”,2017/9/21: https://www.fsa.go.jp/news/29/sonota/20170921/20170921.html

18. “「FinTech実証実験ハブ」初の支援決定案件の実験結果について”, 金融庁, 2018/7/17: https://www.fsa.go.jp/news/30/20180717.html

19. “「FinTech実証実験ハブ」初の支援決定案件の実験結果について”, 金融庁, 2019/1/24: https://www.fsa.go.jp/news/30/20190124.html

20. 飛騨信用組合, “電子地域通貨 さるぼぼコインのご案内”,2021/2/24アクセス: https://www.hidashin.co.jp/coin/

21. 木更津市, “アクアコイン”,2021/2/24アクセス: https://www.city.kisarazu.lg.jp/shisei/keikaku/aqua/index.html

22. 深谷市, “深谷市地域通貨ネギ―”,2021/2/24アクセス: http://www.city.fukaya.saitama.jp/business/shokougyo/1590738016887.html

23. デジタル地域通貨広がる 商品券代替、域外から資金, 日本経済新聞, 2021/11/29: https://www.nikkei.com/article/DGKKZO66779750Y0A121C2EA5000

24. ソラミツ株式会社, 日本初のデジタル地域通貨を正式運用開始, PR TIMES, 2020/6/4: https://prtimes.jp/main/html/rd/p/000000018.000019078.html

25. 自治体ポイントナビ, “自治体ポイントの概要”, 2021/1/29アクセス: https://www.point-navi.soumu.go.jp/point-navi/summary/point

26. 自治体ポイントナビ, “マイナンバーカードを図書館利用カードとしてご利用できる図書館一覧” 2021/2/25アクセス: https://www.point-navi.soumu.go.jp/point-navi/library/

27. Coronavirus Drives 72% Rise In Use Of Fintech Apps, Forbes、2020/3/30, https://www.forbes.com/sites/simonchandler/2020/03/30/coronavirus-drives-72-rise-in-use-of-fintech-apps/?sh=59d6fca966ed

(1) 給与のデジタル払い、従業員のメリットは?,日本経済新聞, 2021/1/27: https://www.nikkei.com/article/DGXZQOFK26BEI0W1A120C2000000/<

(2) 中銀デジタル通貨、実証実験6割に拡大 新興国で先行, 日本経済新聞, 2021/2/16: https://www.nikkei.com/article/DGXZQODF110R00R10C21A2000000/

(3) Project Stella:日本銀行・欧州中央銀行による分散型台帳技術に関する共同調査報告書(第4フェーズ) 「分散型台帳環境における取引情報の秘匿とその管理の両立」(原題 「Balancing confidentiality and auditability in a distributed ledger environment」), 日本銀行, 2020/2/12: https://www.boj.or.jp/announcements/release_2020/rel200212a.htm/

(4) 国内初のデジタルバンク「みんなの銀行」、銀行業の営業免許取得,株式会社ふくおかフィナンシャルグループ,2020/12/22 : https://www.fukuoka-fg.com/news_info_pdf/2020/20201222_minnanoginko.pdf

(5) きらぼし銀行がデジタルバンク設立へ 対面と非対面のハイブリッド目指す, ITmediaビジネスonline,2020/12/7: https://www.itmedia.co.jp/business/articles/2012/07/news130.html

(6) Sony Japan, ”NFCの定義”,2021/2/24アクセス: https://www.sony.co.jp/Products/felica/NFC/

(7) Sony Japan, ”Felicaってなに?”,2021/2/24アクセス: https://www.sony.co.jp/Products/felica/about/

(8) 総務省, “2020年度 総務省 統一QR「JPQR」普及事業”, 2021/1/29アクセス: https://jpqr-start.jp/

(9) bitFlyer, ”ビットコイン(Bitcoin)用語集”, 2021/2/24アクセス: https://bitflyer.com/ja-jp/glossary/fifty_one_percent_attack

(10) e-Gov法令検索,” 資金決済に関する法律”,2021/2/24アクセス: https://elaws.e-gov.go.jp/document?lawid=421AC0000000059

(11) 一般社団法人日本賃金決済事業協会,”資金決済法とは(前払式支払手段・資金移動業について)”, 2021/2/19アクセス:https://www.s-kessai.jp/info/law.html

(12) “送金事業者、100万円超の送金も可能に 法案閣議決定”,日本経済新聞, 2020/3/6: https://www.nikkei.com/article/DGXMZO56464650W0A300C2EAF000/

(13) e-Gov法令検索,” 電子署名等に係る地方公共団体情報システム機構の認証業務に関する法律”,2021/2/24アクセス: https://elaws.e-gov.go.jp/document?lawid=414AC0000000153

その他の記事

TMT Predictions 2024

TMT業界のグローバルトレンドと日本の視点