Analizy

Polska Strefa Inwestycji - pozytywne zmiany

Znowelizowane Rozporządzenie PSI

Strefa Ulg i Dotacji (7/2024) | 17 kwietnia 2024 r.

Dnia 29 grudnia 2023 r. znowelizowane zostało rozporządzenie w sprawie pomocy publicznej udzielanej niektórym przedsiębiorcom na realizację nowych inwestycji – Rozporządzenie dot. Polskiej Strefy Inwestycji (PSI).

Przesuń stronę do:

- Rozwiązania przyjęte w treści znowelizowanego Rozporządzenia PSI

- Zakończenie inwestycji

- Przepisy przejściowe

- Podsumowanie

Zmiana dotychczasowych przepisów Rozporządzenia PSI wynikała przede wszystkim z konieczności ich dostosowania do nowelizacji Rozporządzenia Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznającego niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu – GBER [Zmiany Rozporządzenia 651/2014 (GBER) w kontekście regionalnej pomocy inwestycyjnej]. Przypomnijmy, że GBER określa zasady udzielania pomocy publicznej, w tym pomocy regionalnej, jaką stanowi zwolnienie podatkowe w ramach PSI.

Zapisz się: "Strefa Ulg i Dotacji"

Subskrybuj i otrzymuj na maila powiadomienia o nowych wydaniach newslettera.

Zapisz sięWydłużenie okresu, na który wydawane są decyzje o wsparciu

Jedną z najkorzystniejszych zmian stanowi wydłużenie okresu na jakie wydawane są decyzje o wsparciu. Znowelizowany przepis dotyczy modyfikacji terminu obowiązywania decyzji wydawanych na gruncie znowelizowanego Rozporządzenia PSI, tj. wydłużenia okresu obowiązywania decyzji o wsparciu wydawanych:

- na terenie województwa dolnośląskiego, wielkopolskiego lub w gminach należących do regionu warszawskiego stołecznego z 10 na 12 lat

- w regionach o maksymalnej intensywności pomocy publicznej wynoszącej 30% (np. województwo pomorskie) lub 40% (przykładowo: województwo opolskie i część województwa małopolskiego) z 12 do 14 lat.

Jednocześnie nadal w przypadku nowej inwestycji zlokalizowanej w regionie o maksymalnej intensywności pomocy publicznej wynoszącej 50% (np. województwo podkarpackie) lub w przypadku położenia przynajmniej 51% terenu nowej inwestycji w granicach specjalnej strefy ekonomicznej, decyzje o wsparciu wydawane są na 15 lat.

Wydłużenie okresu obowiązywania decyzji o wsparciu może pozytywnie wpłynąć na możliwość korzystania ze zwolnienia, przede wszystkim w świetle zmiany wprowadzonej od 1 stycznia 2023 r. zgodnie z którą, w przypadku inwestycji produkcyjnych wsparcie przysługuje przedsiębiorcy, dopiero począwszy od miesiąca, w którym upłynął termin zakończenia inwestycji określony w decyzji o wsparciu.

Zwiększenie maksymalnej kwoty pomocy inwestycyjnej w przypadku dużych projektów inwestycyjnych

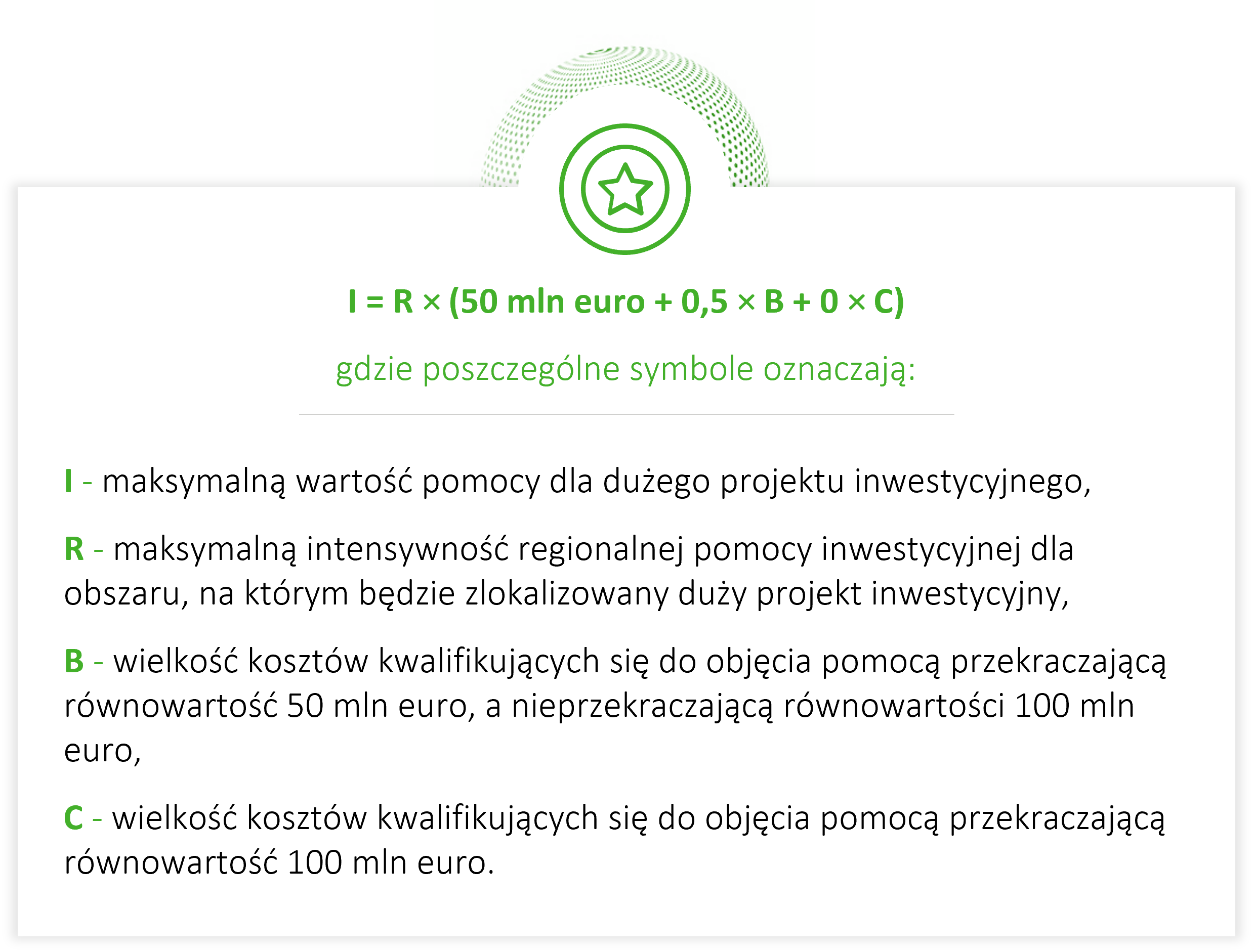

Dotychczas intensywność pomocy w przypadku dużych projektów inwestycyjnych (powyżej 50 mln EUR), obliczana była na podstawie następującego wzoru:

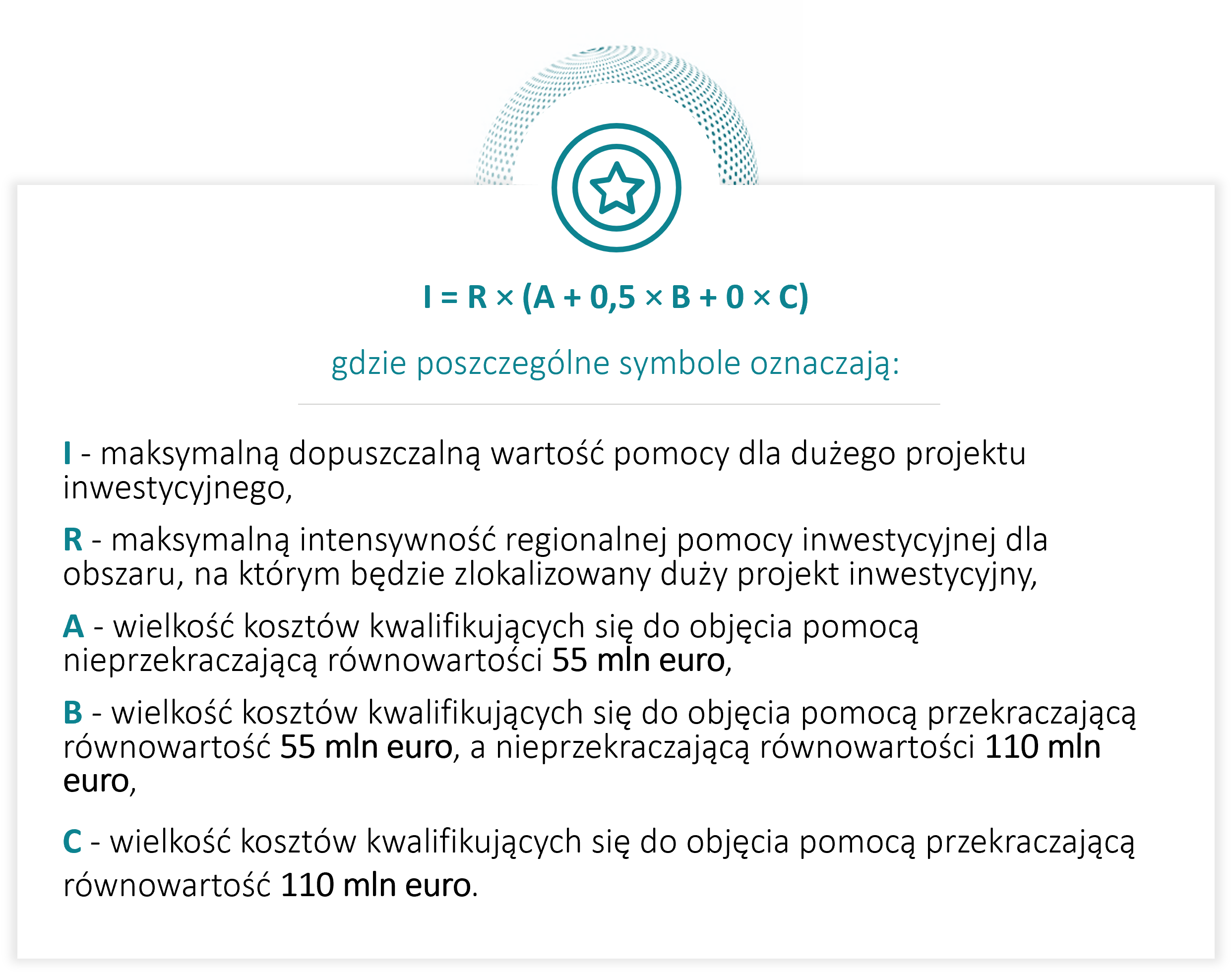

Po nowelizacji maksymalną dopuszczalną wartość pomocy regionalnej udzielanej przedsiębiorcy na realizację dużego projektu inwestycyjnego (powyżej 50 mln EUR) ustala się zgodnie z wzorem:

Powyższa zmiana oznacza, iż progi odnoszące się do kalkulacji maksymalnej dopuszczalnej wartości pomocy udzielanej przedsiębiorcy na realizację dużego projektu inwestycyjnego zwiększono:

- z 50 mln EUR do 55 mln EUR,

- ze 100 mln EUR do 110 mln EUR,

W konsekwencji z uwagi na zwiększenie wartości kosztów kwalifikowanych, dla których przysługuje bazowa intensywność pomocy oraz zwiększenie kwot pomocy inwestycyjnej niewymagającej notyfikacji do Komisji Europejskiej (ze 100 do 110 mln EUR) powyższą zmianę należy ocenić pozytywnie.

Zakaz wydawania decyzji o wsparciu na inwestycje odtworzeniowe

W §2 Rozporządzenia PSI dodano ust. 3, zgodnie z którym „Decyzji o wsparciu nie wydaje się na inwestycje odtworzeniowe. „

Powyższy ustęp formułuje jednoznaczny zakaz wydawania decyzji o wsparciu na inwestycje odtworzeniowe. Podobny zapis znajduje się również w treści rozporządzenia regulującego wydawanie zezwoleń na prowadzenie działalności w SSE. Polski ustawodawca nie określił jednak w przepisach dotyczących PSI co należy rozumieć przez inwestycję odtworzeniową. Z praktyki interpretacyjnej organów podatkowych wynika, że przykładowo mogą to być inwestycje polegające na naprawie czy remoncie środków trwałych, a więc takie, które nie przyczyniają się do realizacji inwestycji początkowej, polegającej np. na rozbudowie mocy produkcyjnych zakładu. Jednak z uwagi na brak legalnej definicji inwestycji odtworzeniowej oraz ugruntowanej praktyki orzeczniczej w powyższym zakresie, każdy przypadek powinien być oceniony indywidualnie.

Warunki rynkowe

W Rozporządzeniu PSI dodano referencję do przepisu GBER określającego co należy rozumieć przez sformułowanie „na warunkach rynkowych”. W kontekście unijnych przepisów o pomocy regionalnej „na warunkach rynkowych” oznacza, że warunki transakcji między umawiającymi się stronami nie różnią się od tych, jakie określiłyby niezależne przedsiębiorstwa i nie zawierają jakiegokolwiek elementu zmowy. Każda transakcja, która wynika z otwartego, przejrzystego i niedyskryminującego postępowania, jest uznawana za spełniającą zasadę ceny rynkowej. Powyższe odniesienie zostało dodane w kontekście możliwości uznania wydatków jako kosztów kwalifikowanych inwestycji:

- wartości niematerialnych i prawnych, jeśli mają stanowić koszty kwalifikowane nowej inwestycji,

- środków trwałych o których mowa w § 8 ust. 1 pkt b i f Rozporządzenia PSI, które również - mają być zaliczone do kosztów kwalifikujących się do objęcia wsparciem, oraz

- transakcji, w przypadku realizacji inwestycji polegającej na nabyciu aktywów należących do zakładu, który został zamknięty lub zostałby zamknięty, gdyby zakup nie nastąpił.

Warunki kwalifikowalności kosztów

Warunki kwalifikowalności wyrażone w § 8 ust. 8 Rozporządzenia PSI, dotychczas dotyczyły wyłącznie dużych przedsiębiorców realizujących inwestycje polegające na zasadniczej zmianie procesu produkcji i dywersyfikacji produkcji istniejącego zakładu.

Zgodnie ze znowelizowanym brzmieniem przepisu, w przypadku wsparcia udzielanego na inwestycje polegające na dywersyfikacji produkcji istniejącego zakładu, koszty kwalifikowane ponoszone przez przedsiębiorców (bez względu na status) muszą przekraczać o co najmniej 200% wartość księgową ponownie wykorzystywanych aktywów wykazaną na koniec roku obrotowego poprzedzającego rok obrotowy, w którym rozpoczęto realizację tej nowej inwestycji.

Pomoc na inwestycje realizowane przez podmioty z grupy kapitałowej

Zgodnie ze znowelizowanym brzmieniem § 6 ust. 6 Rozporządzenia PSI: za część wcześniej rozpoczętej nowej inwestycji uznaje się inwestycje rozpoczęte przez tego samego przedsiębiorcę lub innego przedsiębiorcę należącego do tej samej grupy kapitałowej w okresie trzech lat od dnia rozpoczęcia prac nad nową inwestycją, objętą pomocą w tym samym podregionie wyróżnionym na poziomie trzecim (NUTS 3), w przypadku, gdy jest ona związana z taką samą lub podobną działalnością w rozumieniu art. 2 pkt 50 GBER. Powyższa definicja dotyczy działalności w tej samej klasie statystycznej klasyfikacji działalności gospodarczej (czterocyfrowy kod numeryczny NACE Rev. 2). Zmianę należy ocenić jako korzystną dla ubiegających się o wsparcie przedsiębiorców należących do grup kapitałowych, szczególnie jeśli jednostki do nich należące prowadzą działalność gospodarczą w ramach różnych kodów numerycznych NACE.

Polski ustawodawca w Rozporządzeniu PSI nie uregulował terminu zakończenia inwestycji, mimo iż definicja ta została wprowadzona ostatnią nowelizacją GBER. W przepisach unijnych zakończenie inwestycji oznacza obecnie moment, w którym organy krajowe uznają inwestycję za zakończoną albo – w przypadku braku uznania jej za zakończoną – moment, w którym upływają 3 lata od rozpoczęcia prac. Przypomnijmy, że termin zakończenia realizacji nowej inwestycji jest jednym z warunków, przedstawionych w decyzji o wsparciu. Z uwagi na brak odpowiednich przepisów w tym zakresie, wydaje się, że termin zakończenia inwestycji będzie mógł być określany w decyzjach o wsparciu jak dotychczas i w konsekwencji będzie mógł przekraczać 3 lata od daty rozpoczęcia inwestycji. Przedmiotowe wynika z tego, że organ krajowy (w tym przypadku Zarządzający Strefą) będzie miał uprawnienia do określenia terminu zakończenia inwestycji dłuższego niż 3 lata od rozpoczęcia prac, ponieważ w odpowiednich przepisach nie zostało wskazane w jakim terminie musi być zakończona nowa inwestycja.

Zgodnie z treścią przepisów przejściowych, regulacje znowelizowanego Rozporządzenia PSI stosuje się do decyzji o wsparciu wydanych w trakcie jego obowiązywania (od 30 grudnia 2023 r.), a do decyzji wydanych na podstawie wniosków złożonych przed 30 grudnia 2023 r., zastosowanie znajdą poprzednio obowiązujące regulacje:

Do spraw wszczętych i niezakończonych oraz decyzji o wsparciu wydanych przed dniem wejścia w życie niniejszego rozporządzenia stosuje się przepisy rozporządzenia zmienianego w § 1 w brzmieniu dotychczasowym.

Zmiany wprowadzone nowelizacją w większości można ocenić pozytywnie. Stąd, jak się wydaje, dalsze promowanie Polskiej Strefy Inwestycji, ma na celu zwiększanie liczby nowych inwestycji realizowanych w Polsce. Co istotne, Polska Strefa Inwestycji pozostaje jedną z najbardziej atrakcyjnych form wsparcia dla przedsiębiorców, planujących zarówno utworzenie nowych zakładów, jak również reinwestycje.

O powyższych i innych kwestiach dot. PSI będziemy mówić podczas bezpłatnego webinaru już 8 maja. Zapraszamy do zapisów poniżej:

Webinar: Polska Strefa Inwestycji (Nowa SSE)

Aktualne zasady dot. uzyskania i rozliczenia wsparcia

Bezpłatne seminarium on-line:

8 maja 2024 r., godz. 10:00 – 11:00

Kontakt: