Artykuł

Czym jest pomoc de minimis?

Definicja, formy wsparcia i kluczowe kwestie związane z pomocą de minimis

Strefa Ulg i Dotacji (6/2022) | Akademia Pomocy Publicznej – wydanie 2

Pomoc de minimis to interesująca, zwłaszcza dla sektora MŚP, forma pomocy publicznej udzielanej w różnych formach, odpowiadających na potrzeby przedsiębiorców.

Uregulowana w Rozporządzeniu Komisji (UE) nr 1407/2013 z dnia 18 grudnia 2013 r. w sprawie stosowania art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy de minimis pomoc de minimis to forma wsparcia przedsiębiorców, która ze względu na brak spełnienia wszystkich przesłanek określonych w art. 107 ust. 1 TFUE nie musi podlegać notyfikacji Komisji Europejskiej. Jest to pomoc o stosunkowo niewielkiej wartości, która nie powinna zakłócać konkurencji na rynku wspólnotowym oraz wpływać na wymianę handlową między państwami członkowskimi.

Pomoc de minimis jest interesującym rodzajem pomocy, w szczególności dla sektora MŚP. Udzielana jest ona w wielu formach, które odpowiadają potrzebom przedsiębiorców. Wsparcie można otrzymać m.in. w formie jednorazowych dotacji, pożyczek na warunkach preferencyjnych, umorzeń zobowiązań publicznych.

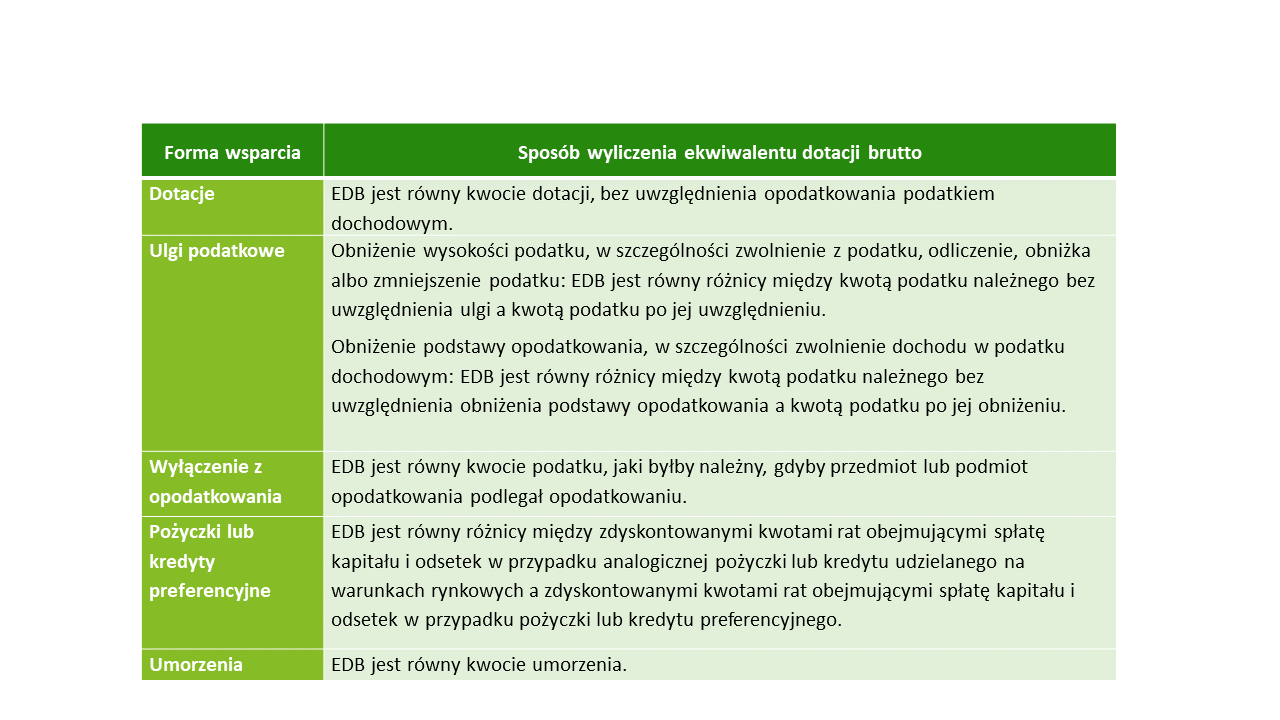

Wyliczenie wartości pomocy i limity

Pomoc de minimis może być udzielana jedynie w formach przejrzystych, czyli takich, w stosunku do których możliwe jest wcześniejsze dokładne obliczenie ekwiwalentu dotacji brutto bez konieczności przeprowadzania oceny ryzyka. Przez ekwiwalent dotacji brutto należy rozumieć kwotę pomocy, którą otrzymałby beneficjent, gdyby uzyskał pomoc w formie dotacji, bez uwzględnienia opodatkowania podatkiem dochodowym. Szczegółowe sposoby wyliczenia wartości pomocy dla poszczególnych form wsparcia mają swoje umocowanie prawne w rozporządzeniu Rady Ministrów w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach.

W rozporządzeniu 1407/2013 możemy także znaleźć informacje o limitach pomocy de minimis, czyli maksymalnej kwocie, którą może otrzymać jeden podmiot gospodarczy w ciągu trzech lat podatkowych.

Wartości te określono na poziomie:

- 200 tysięcy euro dla przedsiębiorstw, które nie zajmują się transportem drogowym i nie zostały wykluczone przepisami,

- 100 tysięcy euro dla firm zajmujących się transportem drogowym towarów (z wyjątkiem usług zintegrowanych).

Usługi zintegrowane to działania, w których transport towarów jest tylko jednym z elementów usługi – są to np. usługi przeprowadzkowe, pocztowe lub kurierskie, czy obejmujące zbieranie i przetwarzanie odpadów. Dla usług zintegrowanych limit kwotowy nie ulega obniżeniu i wynosi 200 tysięcy euro.

Jeśli przedsiębiorstwo prowadzi zróżnicowaną działalność, objętą różnymi limitami pomocy de minimis, wówczas możliwe jest udzielenie wsparcia do 200 tys. euro na działalność kwalifikującą się do tego limitu pod warunkiem, że zapewniona zostanie rozdzielenie działalności lub wyodrębnienie kosztów objętych różnymi limitami.

Pomoc nie może być wykorzystana na nabycie pojazdów przeznaczonych do transportu drogowego towarów.

Przedsiębiorstwa, które ubiegają się o wsparcie w ramach pomocy de minimis, muszą mieć na uwadze, iż nie można jej łączyć w odniesieniu do tych samych kosztów kwalifikowanych z pomocą o innym przeznaczeniu (np. pomocą regionalną), jeśli doprowadziłoby to do przekroczenia dopuszczalnej intensywności tej pomocy. W tym zakresie istnieją jednak pewne wyjątki.

Definicja jednego podmiotu gospodarczego, któremu przysługuje wspólny limit

Zgodnie z rozporządzeniem 1407/2013 jeden podmiot gospodarczy obejmuje wszystkie jednostki gospodarcze, które są ze sobą powiązane w co najmniej jeden sposób:

- jedna jednostka gospodarcza posiada w drugiej jednostce gospodarczej większość praw głosu akcjonariuszy, wspólników lub członków,

- jedna jednostka gospodarcza ma prawo wyznaczyć lub odwołać większość członków organu administracyjnego, zarządzającego lub nadzorczego innej jednostki gospodarczej,

- jedna jednostka gospodarcza ma prawo wywierać dominujący wpływ na inną jednostkę gospodarczą zgodnie z umową zawartą z tą jednostką lub postanowieniami w jej akcie założycielskim lub umowie spółki,

- jedna jednostka gospodarcza, która jest akcjonariuszem lub wspólnikiem w innej jednostce gospodarczej lub jej członkiem, samodzielnie kontroluje, zgodnie z porozumieniem z innymi akcjonariuszami, wspólnikami lub członkami tej jednostki, większość praw głosu akcjonariuszy, wspólników lub członków tej jednostki.

Należy również pamiętać, że co do zasady jednostki gospodarcze pozostające w jakimkolwiek ze stosunków, o których mowa powyżej, za pośrednictwem jednej innej jednostki gospodarczej lub kilku innych jednostek gospodarczych również są uznawane za jedno przedsiębiorstwo.

Warto zwrócić uwagę, że powiązania na potrzeby pomocy de minimis są definiowanie inaczej, niż w przypadku oceny statusu MŚP.

Branże wyłączone z możliwości otrzymania pomocy de minimis

W rozporządzeniu 1407/2013 wskazano, że pomoc de minimis opisana w tej regulacji nie może być udzielona przedsiębiorstwom:

- prowadzącym działalność w sektorze rybołówstwa i akwakultury oraz zajmującym się produkcją podstawową produktów rolnych,

- prowadzącym działalność w sektorze przetwarzania i wprowadzania do obrotu produktów rolnych, jeśli:

- wysokość pomocy ustalana jest na podstawie ceny lub ilości takich produktów nabytych od producentów podstawowych lub wprowadzonych na rynek przez przedsiębiorstwa objęte pomocą,

- przyznanie pomocy zależy od faktu przekazania jej w części lub w całości producentom podstawowym,

- pomoc przyznawana jest na działalność związaną z wywozem do państw trzecich lub państw członkowskich, tzn. pomocy bezpośrednio związanej z ilością wywożonych produktów, tworzeniem i prowadzeniem sieci dystrybucyjnej lub innymi wydatkami bieżącymi związanymi z prowadzeniem działalności wywozowej,

- pomoc uwarunkowana jest pierwszeństwem korzystania z towarów krajowych w stosunku do towarów sprowadzanych z zagranicy.

Udokumentowanie otrzymanej pomocy

Przedsiębiorca otrzymujący pomoc de minimis każdorazowo otrzymuje od podmiotu jej udzielającego zaświadczenie, które jest potwierdzeniem jej uzyskania. Zaświadczenie to zawiera informacje takie, jak:

- data udzielenia pomocy,

- wartość pomocy brutto wyrażona w złotych i euro,

- określenie beneficjenta pomocy,

- wskazanie podstawy prawnej udzielenia pomocy.

Zaświadczenie o pomocy de minimis wydawane jest z urzędu w dniu jej udzielenia. Jeśli pomoc jest udzielana na podstawie decyzji, zaświadczenie uzyskiwane jest w dniu jej podjęcia, natomiast jeśli pomoc udzielana jest w formie ulgi podatkowej na podstawie aktu normatywnego, bez wymogu wydania decyzji, zaświadczenie jest wydawane w terminie 2 miesięcy od dnia udzielenia pomocy.

Wsparcie dla inwestorów

Pomoc de minimis często służy inwestorom planującym nową działalność. Ma to m.in. związek z uchwałami organów jednostek samorządu terytorialnego, które w ten sposób chcą zachęcać przedsiębiorców do rozwoju, co przyczynia się do zwiększenia atrakcyjności danego regionu.

W tym kontekście inwestorzy planujący nowe przedsięwzięcie powinni zwrócić uwagę, czy w danym regionie nie obowiązuje na przykład uchwała o pomocy de minimis, przewidująca zwolnienie z podatku od nieruchomości.

Kontakt: