Artykuł

Status mikro, małego i średniego przedsiębiorstwa w pomocy publicznej

Strefa Ulg i Dotacji (6/2022) | Akademia Pomocy Publicznej – wydanie 2

Prawidłowe ustalenie statusu MŚP ma fundamentalne znaczenie w kontekście możliwości uzyskania pomocy publicznej oraz jej wysokości. Jakie kryteria powinny być stosowane do oceny statusu?

Przy udzielaniu pomocy publicznej podmioty z sektora MŚP traktowane są preferencyjnie z uwagi na bariery rozwoju, na które napotykają – związane np. z dostępem do kapitału czy rynków zbytu, dlatego w regulacjach określających zasady udzielania pomocy publicznej ujęte zostały kryteria, które powinny być stosowane do oceny statusu wnioskodawcy i beneficjenta pomocy publicznej.

Kryteria oceny statusu przedsiębiorstwa

Zgodnie z Załącznikiem 1 do Zalecenia Komisji z dnia 6 maja 2003 r. 2003/361/WE dotyczącym definicji mikroprzedsiębiorstw oraz małych i średnich przedsiębiorstw, za przedsiębiorstwo uważa się podmiot prowadzący działalność gospodarczą bez względu na jego formę prawną. Kluczowe dla określenia statusu przedsiębiorstwa są z kolei zapisy Załącznika 1 do Rozporządzenia Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznającego niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu, w tym określone w nim kryteria uznania przedsiębiorcy za MŚP:

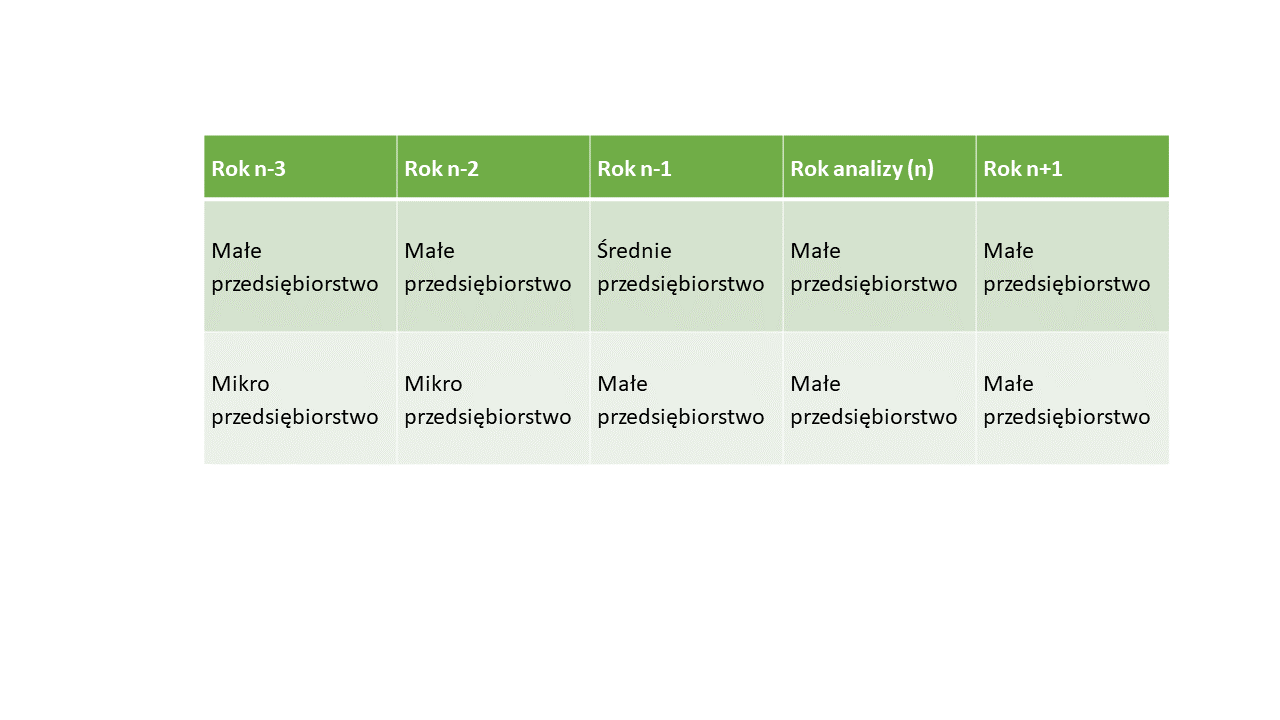

W przypadku przekroczenia wielkości zatrudnienia określonej dla danego statusu, jego utrata następuje automatycznie. Z kolei przekroczenie jednego z pułapów finansowych, przy nieprzekroczeniu drugiej wartości, nie skutkuje zmianą statusu.

Należy podkreślić, że zmiana statusu / utrata statusu MŚP następuje dopiero w momencie, gdy pułapy określone dla danej kategorii przedsiębiorstwa przekroczone są przez kolejne, następujące po sobie dwa lata.

Zmiana statusu przedsiębiorstwa może również nastąpić w przypadku zmiany w strukturze właścicielskiej. W takiej sytuacji konieczne jest ponowne zweryfikowanie określonych dla przedsiębiorstw MŚP pułapów, jeśli zostały przekroczone, to automatycznie (w dniu zmian w strukturze właścicielskiej) następuje zmiana statusu. Z taką sytuacją mamy do czynienia np. gdy podmiot z sektora MŚP zostaje przejęty przez duże przedsiębiorstwo.

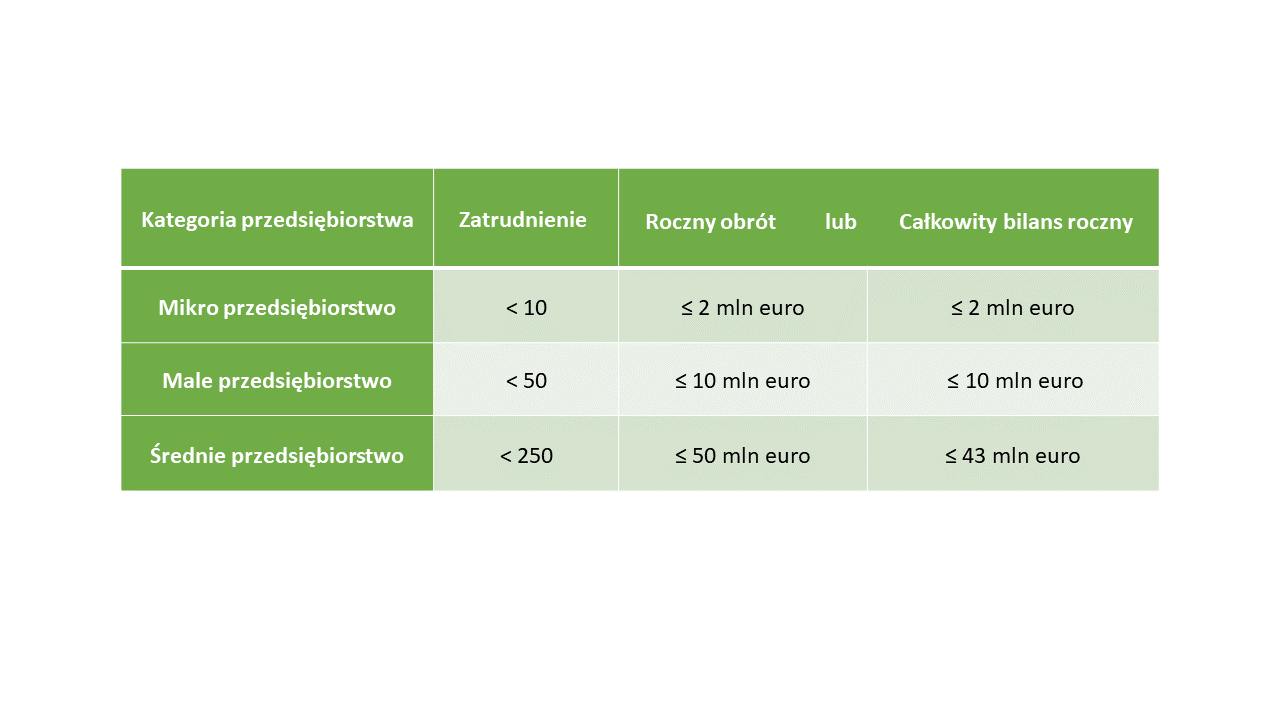

Kluczowym kryterium dla określania statusu MŚP jest wielkość zatrudnienia w danym przedsiębiorstwie rozumiana jako liczba osób zatrudnionych w tym przedsiębiorstwie. Kategoria ta obejmuje:

- pracowników,

- osoby pracujące dla przedsiębiorstwa, podlegających mu i uważanych za pracowników na mocy prawa krajowego,

- właścicieli – kierowników,

- wspólników prowadzących regularną działalność w przedsiębiorstwie i uczestniczących w zysku przedsiębiorstwa.

Do osób zatrudnionych nie zalicza się praktykantów lub studentów odbywających szkolenie zawodowe na podstawie umowy o praktyce lub szkoleniu zawodowym, a także osób przebywających na urlopach rodzicielskich lub wychowawczych.

Wielkość zatrudnienia wyrażona jest w liczbie rocznych jednostek roboczych (RJR) – jedną RJR jest osoba zatrudniona na pełen etat w ciągu całego roku referencyjnego. Osoby zatrudnione w niepełnym wymiarze czasu pracy lub te, które nie przepracowały całego roku albo były zatrudnione w charakterze pracowników sezonowych, uwzględnia się w wyliczeniach w jednostkach ułamkowych.

Roczny obrót określa się przez obliczenie dochodu jaki przedsiębiorstwo uzyskało ze sprzedaży produktów i świadczenia usług w ciągu roku, który jest brany pod uwagę, po odjęciu rabatów. Zasadniczo obrót należy określać bez uwzględnienia podatku od wartości dodanej (VAT) oraz innych podatków pośrednich.

Całkowity bilans roczny odnosi się do wartości głównych aktywów przedsiębiorstwa.

Kategorie przedsiębiorstw

Ustalenie statusu danego przedsiębiorstwa wiąże się ze zdefiniowaniem jego związków społecznych, gospodarczych i ekonomicznych z innymi przedsiębiorstwami. Komisja Europejska systematyzuje tą tematykę wprowadzając trzy rożne kategorie przedsiębiorstw: niezależne, partnerskie, powiązane.

Przedsiębiorstwo niezależne, określane również mianem samodzielnego, to podmiot, który:

- nie posiada udziałów w innych przedsiębiorstwach, a inne przedsiębiorstwa nie posiadają w nim udziałów,

lub - posiada poniżej 25% kapitału lub głosów (w zależności, która z tych wielkości jest większa) w jednym lub kilku innych przedsiębiorstwach, a/lub inne przedsiębiorstwa posiadają poniżej 25% kapitału lub głosów (w zależności, która z tych wielkości jest większa) w tym przedsiębiorstwie.

Od wskazanej powyżej reguły występują wyjątki. Przedsiębiorstwo w dalszym ciągu może zostać zakwalifikowane jako niezależne, nawet jeśli wartość progowa wynosząca 25% kapitału lub głosów została osiągnięta albo przekroczona (maksymalnie do 50% kapitału lub głosów) przez poniższych inwestorów:

- publiczne korporacje inwestycyjne, spółki kapitałowe podwyższonego ryzyka, osoby fizyczne lub grupy osób prowadzące regularną działalność inwestycyjną podwyższonego ryzyka, które inwestują kapitał własny w przedsiębiorstwa nienotowane na giełdzie, tzw. anioły biznesu,

- uniwersytety lub niedochodowe ośrodki badawcze,

- inwestorzy instytucjonalni łącznie z regionalnymi funduszami rozwoju,

- małe samorządy lokalne - samorządy lokalne z rocznym budżetem nieprzekraczającym 10 milionów euro oraz liczbą mieszkańców poniżej 5 000.

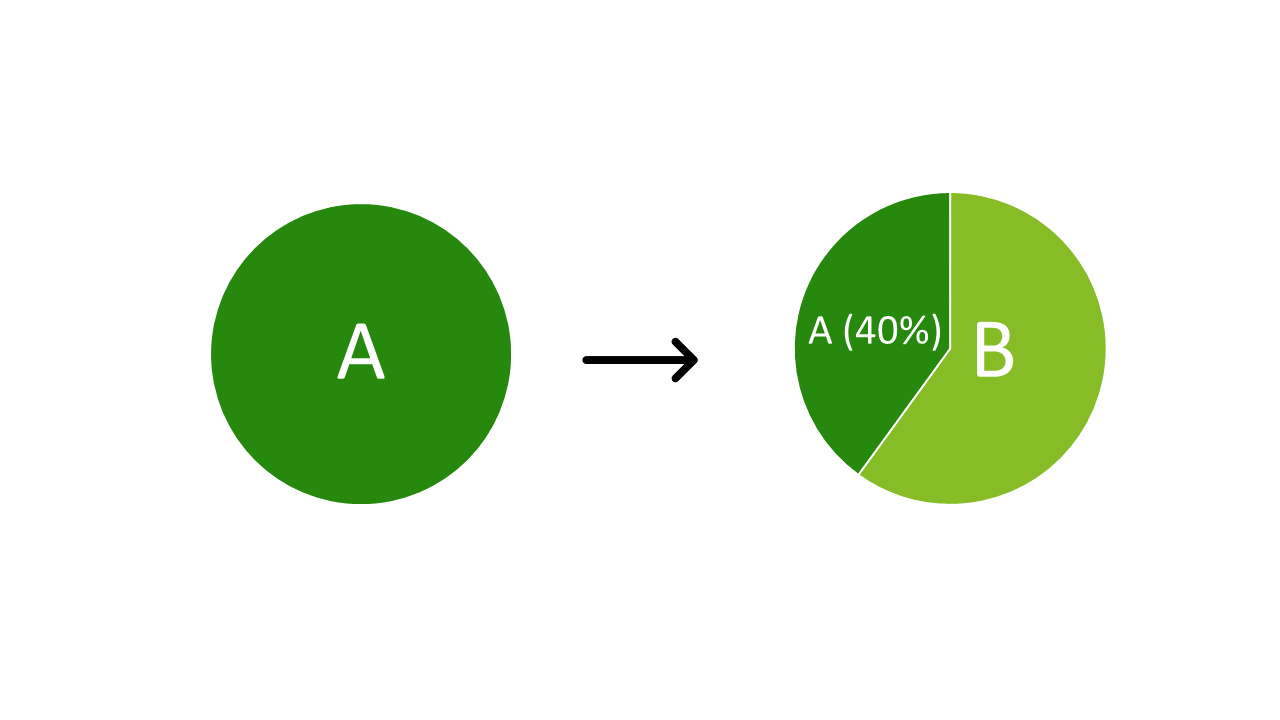

Przedsiębiorstwo uznaje się za partnerskie, jeśli posiada od 25%, ale nie więcej, niż 50% kapitału lub głosów w innym przedsiębiorstwie lub inne przedsiębiorstwo posiada od 25%, ale nie więcej, niż 50% kapitału lub głosów w tym przedsiębiorstwie.

Do określenia statusu przedsiębiorstwa należy zsumować liczbę osób zatrudnionych oraz dane finansowe przedsiębiorstw powiązanych w wysokości procentowego udziału kapitału lub głosów jakie ma jedno przedsiębiorstwo w drugim – zgodnie z poniższym przykładem:

Jeśli przedsiębiorstwo A posiada 40% udziałów w przedsiębiorstwie B (i brak jest innych podmiotów partnerskich i/lub powiązanych), dla określenia statusu przedsiębiorstwa A należy zsumować dane finansowe i dotyczące zatrudnienia tego przedsiębiorstwa oraz 40% danych przedsiębiorstwa B.

Z kolei dla określenia statusu przedsiębiorstwa B należy zsumować 100% danych dotyczących zatrudnienia i finansów tego podmiotu oraz 40% danych przedsiębiorstwa A.

Należy pamiętać o zachowaniu zasady, zgodnie z którą sumujemy dane tylko tych przedsiębiorstw, które są w relacji „upstream” lub „downstream” (rynek sąsiedni / pokrewny znajdujący się bezpośrednio na poziomie wyższym / niższym w stosunku do rynku wytwarzanego produktu lub usługi, na jakim działa przedsiębiorstwo oceniane), co ma na celu uniknięcie niekończących się obliczeń i jest ważne w sytuacji, kiedy przedsiębiorstwo partnerskie samo posiada innych partnerów.

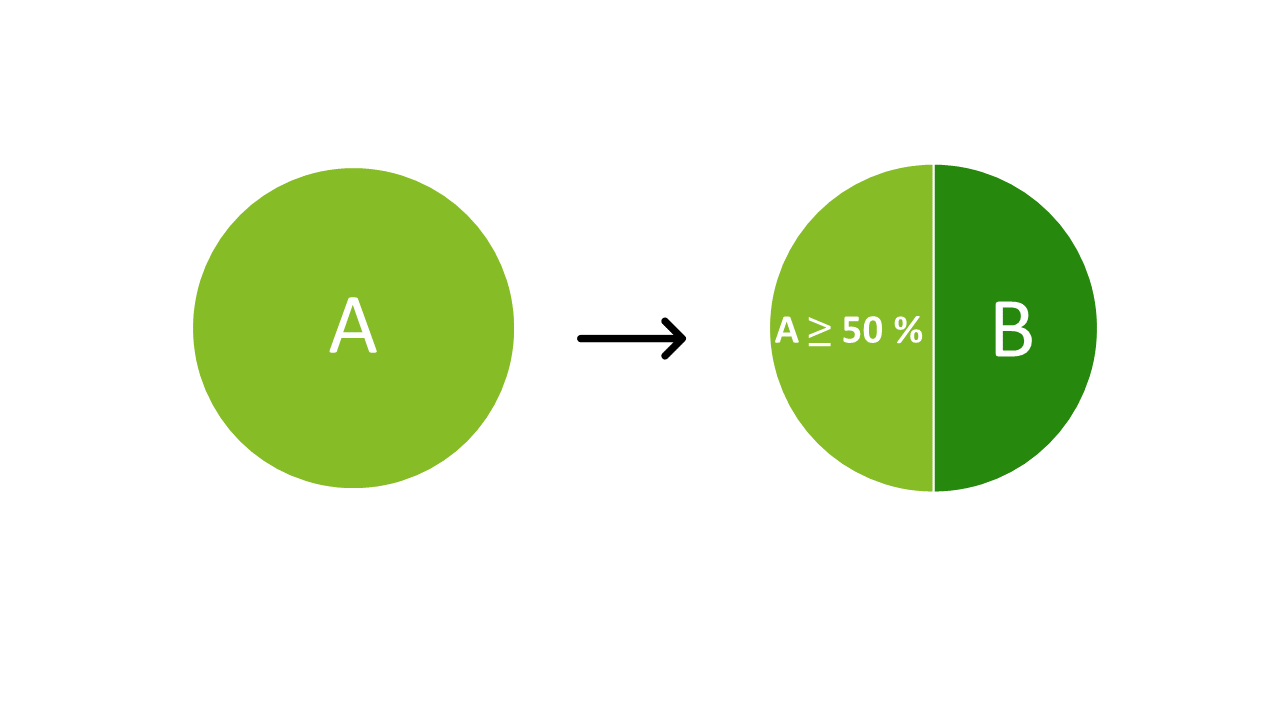

Przedsiębiorstwo powiązane:

Dwa lub więcej przedsiębiorstw można uznać za powiązane, jeżeli pozostają one ze sobą w jednym z następujących związków:

- przedsiębiorstwo posiada większość głosów przysługujących udziałowcom lub wspólnikom w innym przedsiębiorstwie,

- przedsiębiorstwo ma prawo wyznaczyć lub odwołać większość członków organu administracyjnego, zarządzającego lub nadzorczego innego przedsiębiorstwa,

- przedsiębiorstwo ma prawo wywierać dominujący wpływ na inne przedsiębiorstwo zgodnie z umową zawartą z tym przedsiębiorstwem lub postanowieniem w jego dokumencie założycielskim lub statucie,

- przedsiębiorstwo jest w stanie kontrolować samodzielnie, zgodnie z umową, większość głosów udziałowców lub członków w innym przedsiębiorstwie.

W celu ustalenia statusu MSP należy dodać 100% danych przedsiębiorstwa powiązanego (przedsiębiorstwo B) do danych przedsiębiorstwa, którego status jest wyliczany (przedsiębiorstwo A).

Wskazany powyżej przykład odnosi się do bezpośrednich powiązań kapitałowych, które występują pomiędzy przedsiębiorstwami. Dokonując analizy statusu MŚP należy także wziąć pod uwagę powiązania osobowe, czyli relacje definiujące powiązanie przedsiębiorstw za pośrednictwem osoby fizycznej lub grupy osób fizycznych działających wspólnie (np. członkowie rodziny, osoby prowadzące wspólnie różne przedsiębiorstwa). W przypadku powiązań osoby należy zweryfikować, czy przedsiębiorstwa prowadzą działalność lub część działalności na tym samym rynku właściwym lub rynkach pokrewnych.

Dodatkowo należy brać pod uwagę faktyczne powiązania funkcjonalne takie, jak np.

- wzajemne świadczenie usług,

- wzajemne poręczanie kredytów,

- wspólne korzystanie z infrastruktury.

- działania promocyjne mające na celu wzajemne promowanie produktów, usług czy działalności.

Przedsiębiorstwa o średniej kapitalizacji - small mid–cap oraz mid-cap

Rozporządzenie (UE) 2015/1017 w sprawie Europejskiego Funduszu na rzecz Inwestycji Strategicznych, Europejskiego Centrum Doradztwa Inwestycyjnego i Europejskiego Portalu Projektów Inwestycyjnych oraz zmieniającego rozporządzenia (UE) nr 1291/2013 i (UE) 1316/2013 – Europejski Fundusz na Rzecz Inwestycji Strategicznych wprowadza definicję podmiotów o średniej kapitalizacji:

- small mid-cap, czyli „małe spółki o średniej kapitalizacji”, które oznaczają podmioty zatrudniające nie więcej, niż 499 pracowników, niebędące MŚP,

- mid-cap, czyli „spółki o średniej kapitalizacji”, które oznaczają podmioty zatrudniające nie więcej, niż 3 000 pracowników, niebędące MŚP ani małymi spółkami o średniej kapitalizacji.

Zakwalifikowanie się do tych kategorii przedsiębiorstw może mieć istotne znaczenie przy ubieganiu się o wsparcie w ramach programów finansowanych z budżetu Unii Europejskiej na lata 2021 – 2027. Przykładowo w ramach nowego programu Fundusze Europejskie dla Nowoczesnej Gospodarki wsparcie small mid-cap ma być przyznawane na warunkach preferencyjnych w porównaniu do „klasycznych” dużych przedsiębiorstw.

Kontakt:

Dominika Alicka

Partner Associate w Dziale Doradztwa Podatkowego

_1x1.png/_jcr_content/renditions/cq5dam.web.231.231.desktop.jpeg)