Artykuł

Bądź odpowiedzialny i efektywny. Znajdź złoty środek

Raport Deloitte dotyczący zarządzania ryzykiem w przedsiębiorstwach rozszerzonych. Część III – Przedsiębiorstwo odpowiedzialne społecznie

Od pięciu lat Deloitte przeprowadza coroczne badanie dotyczące zarządzania ryzykiem w przedsiębiorstwach rozszerzonych (Extended Enterprise – EE). W najnowszej edycji badania wzięło udział 1145 uczestników z 20 krajów. W oparciu o jego wyniki Deloitte przygotował raport obrazujący główne trendy i wyzwania stojące przed firmami w tym obszarze.

Tegoroczny raport jest szczególny, gdyż oprócz ankiet zebranych w okresie listopad 2019 – styczeń 2020, uwzględnia również pozyskane w terminie późniejszym informacje o sposobach reagowania przedsiębiorstw i ich współpracowników na dynamicznie zmieniającą się sytuacją związaną z epidemią COVID-19.

Tegoroczny raport nosi tytuł „Bądź odpowiedzialny i efektywny. Znajdź złoty środek.” Niniejszy artykuł jest trzecim z ośmioczęściowego cyklu przybliżającego kluczowe wnioski płynące z badania. W tej części zostaną przedstawione możliwe konsekwencje dla przedsiębiorstw związane z szukaniem złotego środka pomiędzy osiąganiem zysku, a byciem firmą odpowiedzialną społecznie.

Jedną z głównych motywacji do inwestowania przez firmy w zarządzanie ryzykiem stron trzecich jest chęć bycia postrzeganym, jako przedsiębiorstwo odpowiedzialne społecznie. Jednakże, jak pokazują badania, firmy nie zawsze są w stanie wygospodarować w tym celu wystarczająco duży budżet. W rezultacie nie wszystkie relacje ze stronami trzecimi objęte są monitorowaniem, co, w dłuższej perspektywie czasowej, może wystawić przedsiębiorstwo na nieuzasadnione ryzyko.

Zgodnie z wynikami badania, najpopularniejsze powody ponoszenia inwestycji w zarządzanie ryzykiem stron trzecich wskazane przez respondentów to:

a) Reakcja na incydenty związane ze stronami trzecimi (47%)

b) Wymagania związane z regulacjami zewnętrznymi (45%)

c) Chęć prezentowania się jako przedsiębiorstwo odpowiedzialne społecznie (43%)

d) Redukcja kosztów (39%)

Reakcja na incydenty związane ze stronami trzecimi była liderem tego zestawienia nawet przed ogłoszeniem pandemii COVID-19. Interesującym spostrzeżeniem może być również to, że w zeszłorocznym badaniu to redukcja kosztów była na pierwszym miejscu. Firmy widzą potencjał do redukcji kosztów przede wszystkim poprzez działania służące optymalizacji i odzyskiwaniu kosztów (41%), chcą podejmować więcej takich działań w przyszłości (51%) lub też redukują koszty poprzez inwestowanie w centra usług wspólnych dla zarządzania ryzykiem (53%). Jednakże, aż 64% respondentów stwierdziło, że nie prowadzą żadnych działań związanych z redukcją kosztów w połączeniu z programami zarządzania ryzykiem.

Pomimo rosnących tendencji do bycia postrzeganym, jako przedsiębiorstwo społecznie odpowiedzialne, niektóre obszary działania i relacji ze stronami trzecimi pozostają niezaadresowane.

a) Ryzyko klimatyczne (74%)

b) Ryzyko środowiskowe (zatrucie powietrza, ścieki – 57%)

c) Ryzyko niewłaściwych relacji pracowniczych (niewolnictwo, nadmierna eksploatacja pracowników – 54%)

d) Ryzyko przestępstw finansowych (pranie pieniędzy, sankcje – 51%)

e) Ryzyko korupcji (45%)

f) Ryzyko związane z bezpieczeństwem i higieną pracy (43%)

g) Ryzyko związane z ochroną danych (40%)

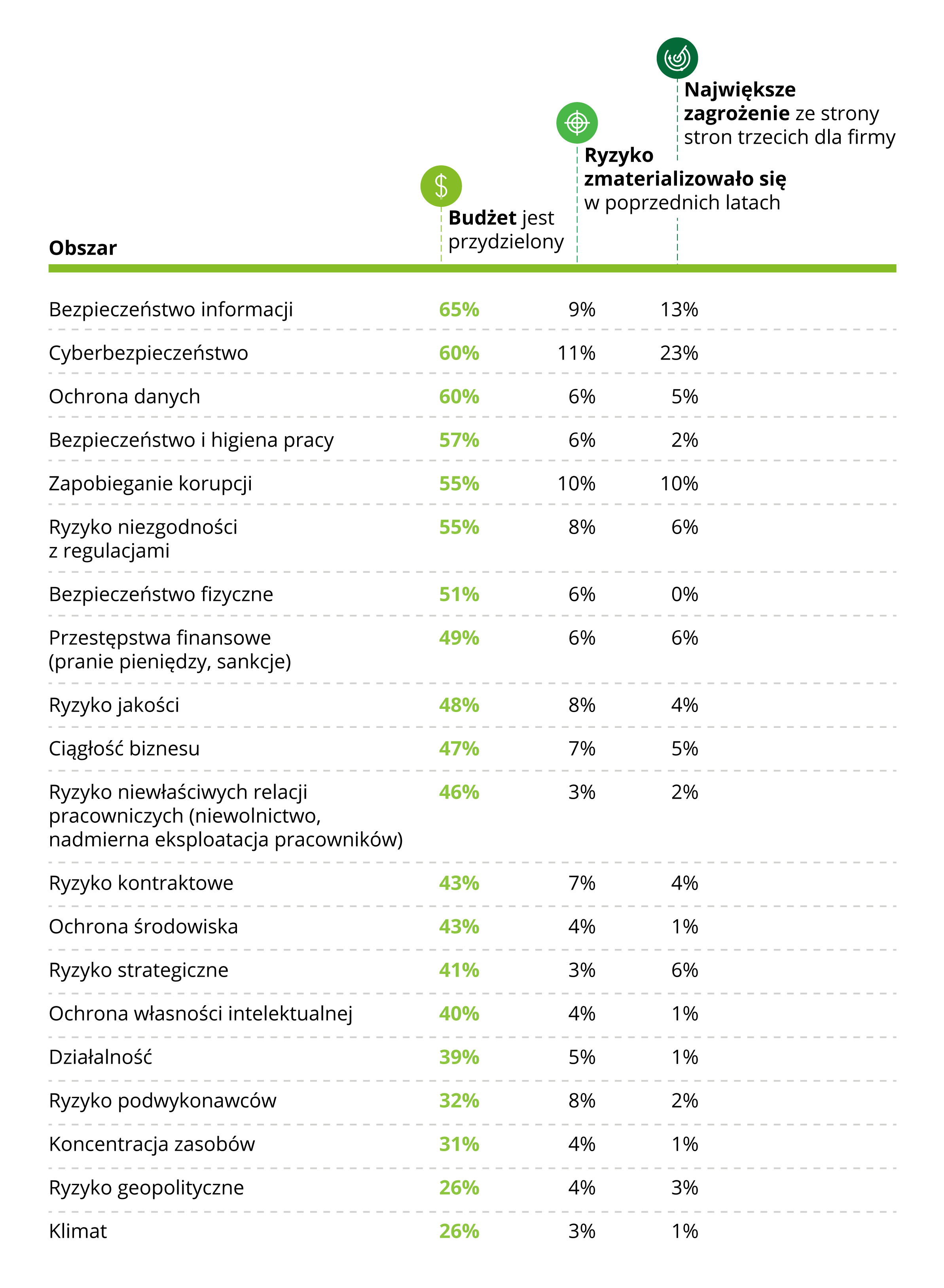

Inwestycje w obszarze zarządzania ryzykiem nie rozkładają się równomiernie. Tegoroczny raport wskazuje jednak, że coraz więcej obszarów zostaje zaadresowanych.

a) Bezpieczeństwo informacji (65%)

b) Cyberbezpieczeństwo (60%)

c) Ochrona danych (60%)

d) Bezpieczeństwo i higiena pracy (57%)

e) Zapobieganie korupcji (55%)

f) Ryzyko niezgodności z regulacjami (55%)

a) Cyberbezpieczeństwo (23%)

b) Bezpieczeństwo informacji (13%)

c) Zapobieganie korupcji (10%)

W przypadku zmaterializowanych ryzyk, najpoważniejsze zagrożenia przedstawiają się następująco:

a) Cyberbezpieczeństwo (11%)

b) Zapobieganie korupcji (10%)

c) Bezpieczeństwo informacji (9%)

Wymienione powyżej ryzyka są w miarę uniwersalne i mogą się pojawić w przypadku większości typów przedsiębiorstw. Jako takie, były też w zakresie zainteresowań różnych instytucji regulacyjnych.

a) Ryzyko związane z podwykonawcami (tzw. 4-te i 5-te strony)

b) Ryzyko nadmiernej koncentracji zasobów

c) Ryzyko klimatyczne

d) Ryzyko geopolityczne

Co ciekawe, większość ankietowanych firm uważa, że obszar zarządzania ryzykiem stron trzecich jest niedofinansowany. 59% ankietowanych uważa, że ich inwestycje w ten obszar są niewystarczające (chociaż i tak jest to spadek z 70% w ubiegłym roku). Dla 58% przydzielony budżet jest nieodpowiedni. Ponadto, w przypadku 57% ankietowanych, niezależne, wewnętrzne przeglądy schematów zarządzania ryzykiem niewłaściwie wskazują główne problemy, a dla 62% bieżące monitorowanie nie jest wystarczające.

W przypadku analizy optymalizacji kosztów i zysków, spośród 36% firm które podejmują takie działania, aż 51% chciałoby je zintensyfikować, podczas gdy spośród firm, które nie podejmują wcale takich działań, 20% chciałoby je rozpocząć, 49% nie wie na razie, czy chcą się w to angażować, a 31 % nie chce podejmować żadnych działań.

Interesujący obraz wyłania się z analizy przydzielonych budżetów, zwłaszcza w porównaniu ze zmaterializowanym ryzkiem i stopniem zagrożenia dla firmy ze strony stron trzecich. Zgodnie z odpowiedziami respondentów:

Z punktu widzenia Deloitte

Dokonywanie fragmentarycznych, chaotycznych inwestycji w zarządzanie ryzykiem stron trzecich nie prowadzi do szybkiego uzyskania dojrzałości organizacyjnej, ani tez do wykształcenia długofalowej koncepcji zarządzania ryzykiem. Takie działania skutkują za to powstaniem paradoksalnych sytuacji, gdy firmy, które chcą działać i być postrzegane, jako odpowiedzialne społecznie, nie inwestują w podstawowe obszary zarządzania ryzykiem z tym związane.

Przewidujemy, że firmy będą coraz aktywniej reagowały na kwestie globalne (takie jak np. zmiana klimatu, zrównoważony rozwój, bezpieczeństwo żywności i produktów, etyczne prowadzenie biznesu) i włączały te tematy do zarządzania ryzykiem w firmie. Będzie to też odpowiedzią na rosnący aktywizm społeczny domagający się od przedsiębiorstw odpowiedzialnego prowadzenia biznesu. Odpowiedzialny społecznie biznes będzie też coraz istotniejszą kwestią w zarządzaniu ryzykiem stron trzecich, co, docelowo, powinno przełożyć się na zwiększone zyski dla firm lub też, w gorszej sytuacji, na ograniczenie potencjalnych strat.

Pomimo presji na ograniczanie kosztów i zwiększanie korzyści płynących z zarządzaniem ryzykiem stron trzecich, znaczna część kadry zarządzającej ignoruje niestety potencjalne zyski mogące płynąć z efektywnej optymalizacji kosztów i przychodów. Może się to wiązać z niechęcią kadry zarządzającej do przeprowadzania dogłębnych analiz stron trzecich, gdyż takie analizy mogą, jej zdaniem, sugerować brak wzajemnego zaufania i potrzebę ścisłego, formalnego nadzoru nad istniejącą relacją biznesową. W naszej praktyce, przeglądy mające na celu optymalizację kosztów i przychodów nie mają na celu konfrontacji, a raczej są prowadzone w sposób sprzyjający pokazaniu prawidłowego zarządzania, wspierania właściwego podejścia i w efekcie końcowym renegocjowaniu kontraktu na bardziej korzystnych warunkach. Organizacje odpowiedzialne społecznie powinny też zawrzeć w swoich planach zapewnienia ciągłości działania kwestie wpływu stron trzecich na własnych pracowników, klientów i ogół społeczeństwa w trakcie takich wydarzeń jak pandemia, nawet jeżeli będzie to generowało wyższe koszty działalności.

Kontakt: