海外子会社の内部監査 ブックマークが追加されました

サービス

海外子会社の内部監査

グローバルに展開する海外拠点に対し、経営者の期待に応える内部監査を実施するためのポイント

グローバル展開が進展し、海外子会社の内部監査の重要性が高まっています。日本本社が直接内部監査を実施する集中型だけでなく、分散型、折衷型といった様々なグローバル内部監査体制が採用されています。 どのパターンの体制を採用しても、内部監査の実施には一定の品質が求められます。そのため、内部監査の実施に必要な「知識・技能・その他の能力」を備えるために教育研修プログラムを充実させるだけでなく、社内外の専門家を活用する企業が増えています。

目次

- 海外子会社に対する内部監査を実施する必要性が高まっています

- グローバル内部監査体制のパターンと特徴を踏まえた上での体制構築が必要です

- グローバル全体で実施される全ての内部監査の品質が一定水準以上となるようにグローバル内部監査体制を構築することが重要です

- トーマツは、豊富な実績と経験に基づいたグローバル内部監査体制の構築や海外内部監査のサポートが可能です

- お問合せ

海外子会社に対する内部監査を実施する必要性が高まっています

日本企業のグローバル展開に伴い、内部監査の対象拠点もグローバルに拡大しています。

一般に海外子会社は管理体制が脆弱で、言語、文化、商習慣の違いから親会社からのガバナンスが効きにくいという傾向があります。

これらの海外子会社の状況をモニタリングする役割を担うのが内部監査部門であり、海外子会社の内部監査を実施する必要性が高まっています。

グローバル内部監査体制のパターンと特徴を踏まえた上での体制構築が必要です

海外子会社を対象とする内部監査を実施するためには「グローバル内部監査体制」を構築する必要があります。

海外子会社数が少ない場合には日本の親会社から出張ベースで往査に行きますが、海外子会社数が多い組織においては、日本と現地との移動時間やコストが負担となり、内部監査拠点を海外の大規模子会社や地域統括会社に設置することが考えられます。

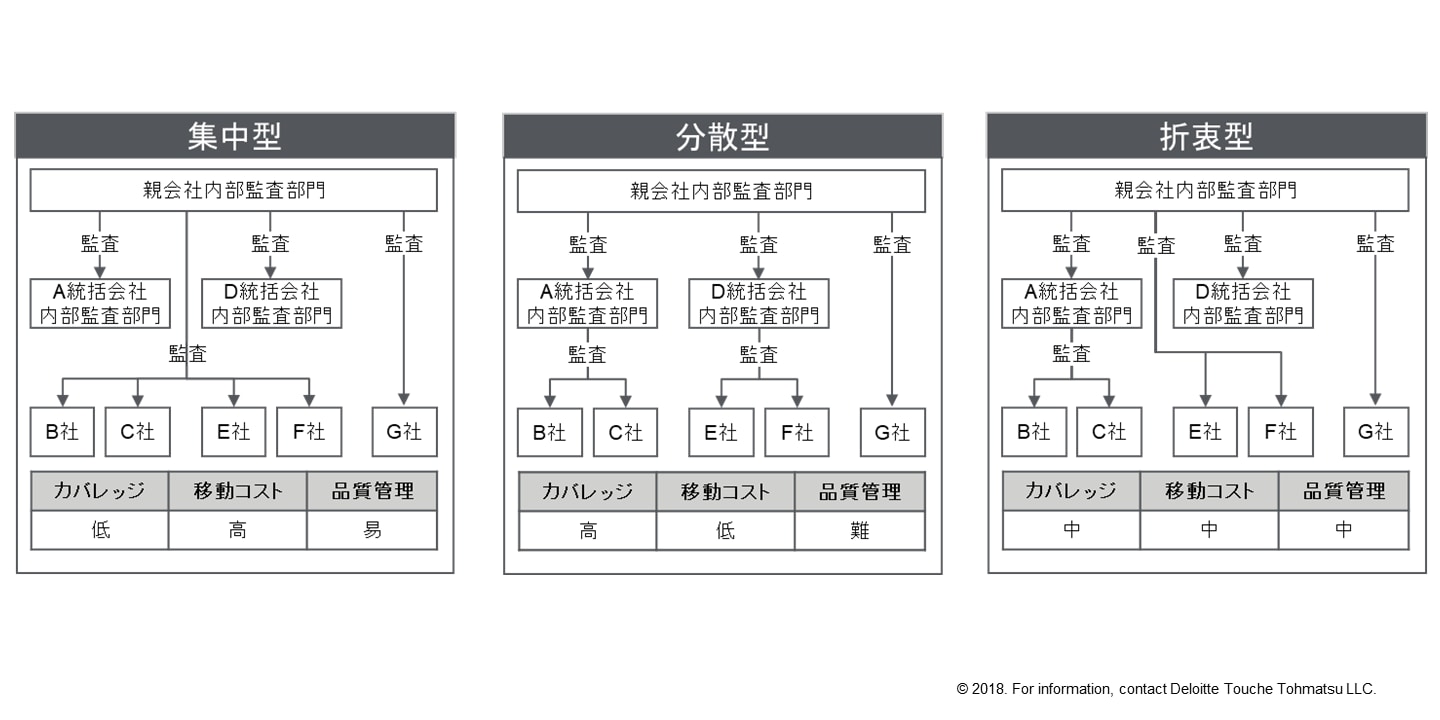

グローバル内部監査体制は「集中型」「分散型」「折衷型」に大別することができ、それぞれの特徴は表のとおりです。

グローバル内部監査体制のパターンごとの特徴

「集中型」は内部監査人・機能を親会社に集中させるパターンです。日本本社が直接往査に行くので、一定の監査資源の下では他のタイプと比較するとカバレッジは低くなり、出張コストは高くなりますが、品質管理は容易です。

「分散型」は内部監査人・機能を大規模子会社や地域統括会社に分散して設置するパターンです。各地から担当地域の拠点を監査するので、一定の監査資源の下ではカバレッジは高くなり、出張コストを抑えることもできますが、品質管理は難しくなります。

「集中型」と「分散型」を組み合わせた「折衷型」ではカバレッジ、出張コスト、品質管理いずれも“中程度”となります。

グローバル内部監査体制の初期段階では日本の親会社の内部監査部門が内部監査を行う「集中型」となりますが、カバレッジや出張コストの問題を解決するために「分散型」や「折衷型」への移行を検討する傾向がみられます。

しかし、実際には効率性の問題だけではなく、拠点ごとの事業内容の相違、内部監査費用の負担、資本関係のない組織に属する内部監査人による監査の受け入れなどの問題も解決しなければなりません。

グローバル全体で実施される全ての内部監査の品質が一定水準以上となるようにグローバル内部監査体制を構築することが重要です

グローバル内部監査体制を構築するにあたっては前述のようなクリアしなければならない問題がいくつかあります。これらの多くは内部監査機能の単独の問題ではなく、機能(組織)ごとのグローバルガバナンスや海外事業管理との整合性をとりながら検討することになります。

一方、内部監査固有のポイントとしては、グローバル内部監査体制のパターンにかかわらず「グループ・グローバル全体を一定品質の内部監査でカバーすること」が挙げられます。言い換えれば、グループ・グローバルの内部監査が「一つの内部監査部門」であるかのように機能することが望ましい姿であるとされています。

内部監査機能がグループ・グローバルに分散している組織において、年度の内部監査計画や内部監査報告書を親会社に提出しているケースは多くみられます。

しかし、一定の品質を保ちながら一つの内部監査部門のように機能するためには、以下の事項への取り組みが必要になります。

【グローバル内部監査に向けての取り組み(一例)】

- 親会社がグループ・グローバル全体の内部監査方針を策定して共有すること

- 中期・年度監査計画を共有するだけでなく、方針に照らして調整すること

- グループ・グローバル全体で内部監査に必要なスキルを定義し、教育研修プログラムを策定すること

- 必要に応じてリソース(内部監査人)を共有すること

- 各種様式・手続きを含めた標準化を図ること

- 品質管理:品質のアシュアランスと改善のプログラム(QAIP)を策定し、内部評価・外部評価を実施すること

- 地理的に離れた内部監査人のコミュニケーションを向上させるためにグループ・グローバル内部監査連絡会を定期的に開催すること

また、監査対象領域は多岐にわたっており、社内の内部監査人だけで言語や専門性も含めて、すべてをカバーすることは困難です。

IIAの基準においても、内部監査部門は部門の責任を果たすために必要な「知識、技能およびその他の能力」を、部門総体として備えているか、または備えるようにしなければならないとされています。(IIA国際基準1210:熟達した専門的能力より)

内部監査人だけでカバーできない場合は、ゲスト監査人制度(社内の専門家を一定期間ゲスト監査人として招聘すること)の採用か外部専門家の活用を検討する必要があります。

トーマツは、豊富な実績と経験に基づいたグローバル内部監査体制の構築や海外内部監査のサポートが可能です

トーマツはこれまで、さまざまな業種にわたる日本企業の世界各地における内部監査をサポートしてきました。この豊富な実績と経験を活かし、以下の支援サービスを効果的かつ効率的に提供しています。

- グローバル内部監査体制構築支援

- グローバル内部監査人教育研修プログラムの策定及び教育研修の実施

- 品質のアシュアランスと改善のプログラム(QAIP)の策定と品質評価(外部評価・内部評価)の実施

- 内部監査のコソース及びアウトソース

トーマツは、業界特有の専門知識を有したインダストリーグループを設置しています。

また、財務報告や内部統制はもとより、コーポレートガバナンス、リスクマネジメント、コンプライアンス、情報セキュリティなどの多様な内部監査に対応できる専門家を有しています。

これにより、内部監査により発見された課題の改善活動に関しても、具体的かつ実践的な助言を提供することが可能です。

トーマツは、Deloitte Touche Tohmatsu Limitedのメンバーファームとして強固なグローバルネットワークを有しています。これらのネットワークを活用して、世界中に広がるプロフェッショナルの中から、内部監査のミッションを達成するために必要な専門知識と経験を有した人材の活用が可能です。

内部監査・内部統制・外部委託先を含む統合リスクマネジメントに関する詳細な内容や関連資料、プロジェクト事例の紹介資料等を多数用意しております。詳しい資料をご要望の場合は以下のフォームよりお問合わせください。

≫ お問合せフォーム ≪

プロフェッショナル