「将来を見据えて」デロイトエコノミストネットワーク2024年グローバル経済見通し ブックマークが追加されました

最新動向/市場予測

「将来を見据えて」デロイトエコノミストネットワーク2024年グローバル経済見通し

【訳注】本レポートの経済見通しは、デロイト グローバル メンバーファーム所属の各執筆担当エコノミストによる、2024年1月時点の見解です。

まえがき

1年前、世界のデロイトのエコノミスト執筆による初のデロイト グローバル経済見通しを発刊した際、私たちは2023年のインフレ、景気後退、サプライチェーン、労働市場の見通しに係る私たちの考え方を提供しました。2023年の実績を振り返ると、多くの先進国でインフレ率は低減、景気後退はほぼ回避され、サプライチェーン寸断は大幅に改善、労働市場は歴史的な引き締まりを見せました。

2024年初時点で各中央銀行は、インフレが概ね抑制された1との確信のもと金融政策を緩和せんとしている模様です。グローバル経済は減速したものの経済見通しは当初予想よりもむしろ堅調です。しかしながら、過去1年には新たな問題も発生しました。ロシア・ウクライナ問題は継続、中東では新たな戦争と危機が始まり、世界の2つの大国間の緊張は高まったままで、貿易や国境をまたぐ投資のパターンは変容しつつあります。

本レポートでは、デロイト グローバルの21のメンバーファームが、それぞれの国の経済見通しを提供しています。この見通しが皆さまにとって興味深く有益なものとなれば幸いです。読者の皆様からのフィードバックをいただけますと嬉しく思います。また、我々デロイトのエコノミストは今後も皆さまのために更に深い考察をご提供してまいります。

アメリカ

米国

執筆者:Daniel Bachman

「この危険というイラクサからこそ、安泰という花を摘み取ることができるのだ」

—ヘンリー・ホットスパー、ウィリアム・シェイクスピア『ヘンリー四世』第1部(第2幕第3場)2

米国の経済政策当局は、ホットスパーの助言のどおり、うまく対応してきたと考えているでしょう。米国経済は、景気後退という打撃を回避しつつ、大幅なインフレ抑制を実現しているようです。3 これは全てにおいて好ましい結果ですが、この数年の状況を踏まえれば、さらにすばらしい結果と言えるでしょう。労働市場は依然逼迫していますが、賃金・物価スパイラルが制御不能になっている兆候はほとんどありません。地政学的緊張が高まる中、米国の主要経済パートナーの成長が鈍化し、米国議会の予算審議は混迷を深めています。一方で不思議なことに、こうした要因は、(現時点では)いずれも米国の雇用増加、実質賃金の上昇、経済成長を阻害する打撃となってはいません。

現在の経済状況は、エコノミストがインフレと労働市場の説明で使用する一般的パラダイムに疑問を投げかけています4。しかし、こうした動向が最終的にどのような結末となるかはまだ分からず、直近の経済リスクは相対的に高いままです。

デロイトの基本予想は、依然として楽観的です。

しかし、10月と11月の統計はデロイト見解を支持しているものの、来年の米国経済は、いくつかの要因により成長が鈍化する可能性があります。インフレ率は低下していますが、目標水準への完全な回帰は実現していません。

- インフレ率は低下していますが、目標水準への完全な回帰は実現していません。米国連邦準備制度理事会(FRB)幹部は、利下げの検討を開始していますが、インフレ率が今後も目標を上回る場合、さらなる金融引き締めを行う可能性があります。5

- 長期金利は、最近ようやくパンデミック前の水準を上回りました。このように市場の反応が遅れていることは、FRBによるこれまでの引き締め効果がまだ十分でないことを意味します。

- 米国の予算審議は、現在も経済成長に一定のリスクをもたらしています。

- 主要議員の間で目的が異なり、意見の違いを解決する意欲が欠けていることから、一部または全面的な政府閉鎖の可能性は否定できません。米国の政策当局にとっては、地政学が引き続き新たな課題を生み出しています。同盟諸国は、武器と弾薬、そして資金の供給を米国に要請しており、これが予算審議をさらに困難にするでしょう。6 供給ショック―特に石油価格関連―も米国経済に打撃を与える可能性があります。

米国経済が今後こうしたリスクを切り抜けたとしても、その他に以下の長期課題があります。

- 温暖化対応コストが足元で増大し、対応投資がますます重要となっていることから、気候変動は米国経済にとって大きな課題となっています。7

- 国の人口増加が鈍化しています。人口動態はその他多くの先進国より良好ですが、米国は労働力の伸び悩み8、労働市場の逼迫、高齢者福祉のための支出に対応していく必要があるでしょう。

- 現在の米国予算は今後も持続的とはいえません(これは当然ながら、高齢者医療への支出と関係しています)9。

- 米国経済の将来について最も重要なのは、「トレンド並みの生産性向上を迅速に実現し、生活水準を改善できるか」という点です。パンデミック前の生産性向上は期待を下回っていました。もしも生産性の向上が加速すれば、国内のその他多くの問題がより容易に解決できるでしょう。

デロイトの予想は楽観的で、米国経済がこうした課題を克服できると考えています。

デロイトのベースライン予想では、インフレ率が低下し、失業率が低水準を維持し、生産性向上が加速すると見込んでいます。

しかし現実には、シェイクスピアのホットスパーのように、まだ安泰という花を摘み取ることができていません。

劇中のホットスパーの言葉には、自身に何が起こるかは示されていません(彼は、将来のヘンリー五世の手によって悲惨な最期を遂げます)。米国の政策当局は、成功しているように見えても、すぐに失敗する可能性があることを懸念しており、これは正しいと言えるでしょう。

潜在的な課題が無数に存在する中、米国の経済成長を当然と考えるべきではありません。

カナダ

執筆者:Dawn Desjardins

カナダの2024年成長見通しは、2023年と同様、当初はきわめて緩慢となり、下半期に加速するでしょう。2024年は、利上げに代わって利下げがテーマとなり、これはカナダだけでなく、多くの貿易相手国でも同様となるでしょう。

また、期待される回復が下半期に実現すれば、利下げが必要となるでしょう。

上記のシナリオが実現すると考える根拠は十分にあります。インフレ圧力が引き続き弱まっているため10、デロイトは、2024年年央までに2%目標がカナダ銀行の視野に入ると予想します。家計と企業の信頼感が確実に悪化しているのは、利上げが財政に与える影響を懸念しているためであり、上半期の消費・投資支出は引き続き抑制されるでしょう。カナダでは家計の約3分の1が住宅ローンを抱えており、カナダ銀行の分析では、住宅ローンの半数近くが2023年末に高金利で更改され、2024年末にはこの割合が3分の2まで増加するとされています11。デロイト予想では、可処分所得における利払いの割合が2024年初めにピークに達すると見込んでいます。その後、この割合は緩やかに低下するでしょう。企業景況感に関する調査では、同様に資金調達コストの高止まりと賃金上昇が大きな懸念となっています。

2023年の賃金上昇はインフレを上回り、家計にとっては歓迎すべき救済となる一方、企業にとっては厳しい状況となりました。これまでのところ、企業は人員削減を行っていませんが、求人数は減らしているようです。雇用主の売上が減少し、コストが上昇していることから、デロイトは2024年も雇用が伸び悩むと予想しています。

人口増加が引き続き雇用拡大を上回る中、2024年の失業率はさらに上昇するでしょう。

こうした背景の下、2024年は、企業がプロセス自動化と人工知能の採用に投資する絶好の機会となるでしょう。

カナダの労働生産性は6四半期連続で低下しており、カナダと米国の差が拡大しています。C.D.ハウ研究所12の最近の研究によると、米国企業が労働者に投資している金額を1ドルとした場合、カナダ企業の投資額は58セントです。投資支出はパンデミック前の水準を2%下回っていますが、研究開発とソフトウェアに対する企業投資がパンデミック後に増加しており、期待が持てます。

住宅への投資は、2024年に上向くと予想されています。カナダの急速な人口増加により、国内の多くの大都市で住宅供給が不足していることが明らかとなりました。

コスト上昇と労働力不足が課題を生み出しているものの、政府は現在、住宅供給を増やすことに注力しています。連邦政府は、建設業者のためのコスト削減と新たな資金調達手段の提供を目指して、いくつかの政策を発表しました。13 住宅供給不足は賃料に上昇圧力を加えており、11月は前年同期比で7.4%上昇しました(1982年以降でほぼ最大の上昇幅)。高金利と割高感により購入が手控えられたことで、住宅販売は反対に縮小しています。しかしデロイトは、供給の懸念を踏まえ、また金利低下に伴い購入者が市場に戻ってくることから、さらなる価格下落は限定的であると予想しています。

世界経済が金利上昇による影響を吸収し、各国中銀が緩和スタンスに転換していることから、カナダの輸出に対する需要は、当初の低迷を経て下半期に回復すると予想されます。カナダ中央銀行は、2024年にFRBよりも早く緩和すると予想されるため、カナダドルは年初に下落傾向となり、輸出減少は限定的となるでしょう。

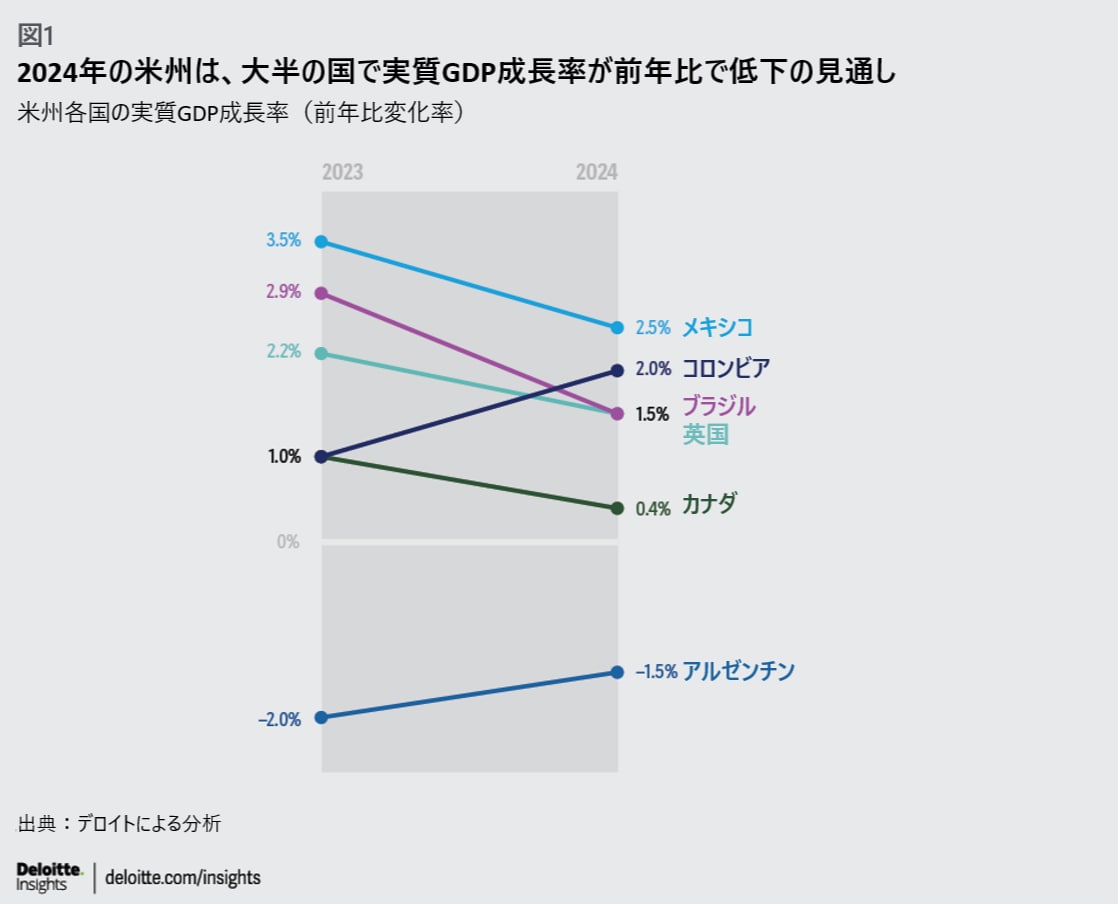

メキシコ

執筆者:Daniel Zaga

2023年のメキシコ経済は約3.5%の成長となりました。14 こうした結果は4つの要因で説明できます。

第一に、米国経済が予想以上に堅調であったため、メキシコは貿易と海外送金の恩恵を受けました。

第二に、実質賃金の上昇と堅調な労働市場により、民間消費が回復しました。

第三に、企業信頼感と民間投資の回復からも明らかなように、ニアショアリング15が貢献しました。

そして第四に、現在、大規模インフラプロジェクト(新たな精製所、列車、空港など)が政府による支出と建設で目立っています。

2024年について、デロイトはメキシコ経済が上半期に好調を維持するものの、選挙が終わり、世界経済の低迷が輸出の足かせとなれば、下半期の成長が鈍化する可能性が高いと予想します。デロイトは、6月の大統領選を前に社会的支出で承認された大型給付により、民間消費が好調を維持すると見込んでいます。また、力強い雇用創出(2023年はこれまでに100万人)と、実質賃金が複数年で過去最高を記録していることから(2018年以降で200%を超える上昇)、インフレ圧力は高まるものの消費支出は堅調を維持するでしょう。さらにデロイトは、製造業と固定資産投資が今後もニアショアリングの恩恵を受けると予想しています。

2024年は、経済活動が次第に鈍化し、供給環境が改善することで、インフレ率が4.4%から4%に低下するはずです。

しかし、景気が過熱すれば、中央銀行は積極的な緩和策を行わないでしょう。

デロイトは現在、175ベーシスポイントの利下げにより、政策金利が2024年末までに9.5%になると予想しています。メキシコ中央銀行(Banxico)がさらに利下げを行うことができるかは、FRBの姿勢によって左右されます。しかし、デロイトの見るところ、コア・インフレ率が高止まりし、メキシコおよび米国で選挙が予定されていることから、現在の状況はメキシコ銀行が年末まで慎重なスタンスを維持すると示唆しています。メキシコ中央銀行が基準金利の引き下げを開始し、さらに大統領選が行われるため、メキシコペソは1米ドル17.7ペソ台から2024年末までに18.8ペソ台へとペソ安ドル高で推移するでしょう。

政府は財布の紐を緩め、2024年の大統領選を前に支出を拡大する予定です16。政府は、GDPの1.2%に相当する基礎的財政収支の赤字(利払いを除く)、そして全体ではGDPの4.9%に相当する財政赤字を見込んでおり、いずれも1990年以降で最大となります。GDPに対する公的債務比率は、2024年に48.8%に上昇し(2023年は46.5%)、この8年で2番目に大きな上昇を記録するでしょう(ただし、依然として2022年ラテンアメリカ平均の68%を大幅に下回っています)。デロイトの見解では、メキシコの対GDP債務比率は、直近で信用格下げが行われていないことと整合していますが、次期政権は2025年に緊縮予算を示す必要があるでしょう。

国会が完全に再編される連邦選挙が6月2日に予定されており、加えて9つの州選挙と大統領選挙戦が行われます。17 これは、与党(国民再生運動(MORENA))と野党連合(メキシコのための拡大戦線(FAM))が共に女性の大統領候補を擁する最初の選挙となります。

現在、公共財政、投資、公的支出を新政権がどのように管理するか、そして政策によりニアショアリングの機会をどのように最大限に活用するかに大きな注目が集まっています。さらに差し迫った課題として、エネルギー確保、水・天然ガス不足、人的資本、インフラ投資、そして安全保障と法の支配の改善があります。

コロンビア

執筆者:Daniel Zaga、Alejandro Mina

コロンビア経済は2022年に7.3%成長となった後18、2023年は停滞し、実質GDP成長率は1%以下と当初予想を下回りました。2024年の成長率は、消費回復が追い風となって若干上昇するはずです。2つの大きな疑問が見通しを左右します。第一に、投資が増加するか、という疑問です。第二に、現在の政府は議会で経済課題を重視するか、という疑問です。

2023年の経済で最も懸念されたのは、投資状況でした。パンデミック前の水準から40%減少しているインフラ建設が最大の課題となりました。また、2023年の公的支出はきわめて低迷しました。今年は、政府が支出低迷にどのように対処するか、そして景気循環に抵抗してインフラ計画を進めることができるか、という点に大きな注目が集まるでしょう。石油・石炭セクターへの投資がもう1つの重要領域となるでしょう。現政権は、主に気候変動に対応するため、石油と石炭の大幅減産を予定していると発表しました。これを目的として、非再生可能資源の生産を抑制することを目的とした規定が税制法案に盛り込まれました。19 しかし、憲法裁判所はこの規定を却下しており、これに反応して石油・石炭企業がセクター内の投資を強化するかが注目を集めるでしょう。

グスタボ・ペトロ大統領が率いる左派政権は、一連の意欲的な構造改革を目指しており、これには医療改革法案、年金法案、労働法案が含まれています。

各法案は、いくつかの点で経済に影響を与える可能性があります。

医療法案では、英国で発達している単一支払者制度の創設を目指しています。

年金法案では、年金貯蓄の多くの部分を民間基金から公的基金に移管することを目指しています。最後に、労働法案では労働市場の整備を目指していますが、企業の採用・解雇費用が増加する可能性があります。

2022年下半期、政権与党は両院で過半数を占め、税制法案を迅速に通過させることができました。

しかし、連立政権内の政治的内紛で過半数が失われたことで20、現在の状況は大きく変化し、改革案が円滑に承認される可能性は低いでしょう。国際市場がこの可能性を織り込み、10年国債の取引価格はペトロ大統領就任以降で最高値を記録しています。

したがって、デロイトの経済見通しでは、2024年のコロンビア経済が2%成長となることを見込んでいます。パンデミック後と同様、インフレ率と金利の低下を背景として、民間消費が主要な成長ドライバーとなるでしょう。投資が回復するかは不透明です。投資が回復しなければ、中長期的に潜在的な成長が損なわれる可能性があるため、これはきわめて重要です。政府支出は若干増加するものの、引き続き過去の平均を下回るでしょう。経済改革については、大きく変化することはないでしょう。政府は国会を統制できなくなっており、法案が可決されたとしても憲法裁判所が認める可能性は低いでしょう。

ブラジル

執筆者:Daniel Zaga、Frederico Di Yenno、Juan Ignacio Lacapmesure

2023年のブラジル経済は当初予想を上回り、GDP成長率は2.8%となりました。21 これを牽引したのは活発な農業セクターであり、同セクターは大豆とトウモロコシの記録的な収穫により14%の成長となりました。サービス業(特に金融、不動産、情報、通信)も大きく寄与する一方、製造業は相対的に精彩を欠く結果となりました。

ブラジルの経済成長では、2022年以降に回復をみせた労働市場の目覚ましい復活が重要な要因となっています。失業率は2023年末までに7%ポイント以上低下して労働力人口の7.7%となり、2015年以降で最低水準に達しました。

燃料油や化学肥料を中心とした大幅な輸入の減少で記録的な貿易黒字となり、こうした外部要因が経済にプラスの影響を与えてきました。インフレ率は引き続き低下傾向にあり(年末に4.6%となる見込み)、中央銀行の目標レンジに十分収まっています。

これにより、段階的な利下げサイクルを開始することが可能となり、ブラジル中央銀行は、現在のサイクルにおいてラテンアメリカ諸国を先導しています。年金、労働、行政の改革、中央銀行の自律性向上、若干の貿易自由化、新たな財政枠組み、最近承認された税制改革をはじめとして、この数年で実施された改革は予想以上にブラジルの景気に貢献しています。

しかし、2024年のブラジルは、おそらく困難な道のりを歩むでしょう。デロイトは、同国経済は成長を続けるものの、1.5%まで減速すると予想します。農業セクターは良好な生産となる見込みですが、北部および北東部の干ばつ、そして南部における平均を上回る降雨量といった気候の影響を考えると、2023年を下回るでしょう。景気拡大は農業関連産業にそれほど左右されず、セクター全体に分散するでしょう。労働市場が引き続き成長することで、高賃金が維持され、民間消費を下支えするでしょう。インフレ率がさらに低下し、年内で3.9%になると予想されています。インフレ圧力が低下する中、中央銀行において金融緩和を継続するする余地が生まれ、民間では信用アクセスが改善するでしょう。

とは言うものの、ブラジルの経済成長見通しには、検討すべき一定の重大リスク要因が存在します。

第一かつ最も重要なのは、「公的債務と政府支出に注意しなければならない」という点です。ブラジルにおける2023年の総公的債務の増加率は懸念となる可能性があります。2022年末、行政の総債務はGDPの72.9%となりましたが、2023年末には約76%に達すると予想されています。さらに、2023年の基礎的財政収支は、公的支出の大幅増加により2022年から2.4%ポイント悪化する見込みです。2024年における財政収支目標の達成はきわめて不透明であり、中央政府内に緊張をもたらしています。

ブラジル経済では、将来の公的財政に関わる不透明性を管理し、これにより安定したマクロ経済環境に貢献することがきわめて重要となります。

第二のリスクは、中国を中心とした世界経済の減速と関係しています。中国は、ブラジルの貿易全体において約25%を占める主要貿易パートナーとなっています。中国の経済成長の減速がさらに明確になれば、輸出と国内経済の両方に直接影響が及ぶ可能性があります。もう1つのリスクは、公的債務と民間債務の世界的な増加、そして国際紛争と関係しています。これらは2024年の世界経済に不透明性をもたらし、低リスク国に資本が再配分される可能性があります。

要約すると、2024年のブラジルの経済見通しには好機がありますが、主に税制改革、財政措置の展開、世界経済による影響と関連したリスクが付随するということです。

アルゼンチン

執筆者:Daniel Zaga、Frederico Di Yenno、Juan Ignacio Lacapmesure

深刻な干ばつが農業セクターに影響を与え、大統領選後の経済計画が不透明であることを主な理由として、2023年のアルゼンチン経済は2.0%の縮小が見込まれています。2024年は、政府支出の削減とマクロ経済変数の調整により、GDPが最大でさらに1.5%減少するでしょう。

2023年の大統領選によりアルゼンチンは大きく方向転換し(ハビエル・ミレイ氏が当選)、政治が根本から変化しています。22 彼の勝利は、経済改革への期待により市場の楽観論を生み出しました。リバタリアニズムを掲げる政党「自由前進」を率いるミレイ氏は、関税の引き下げ、政府支出の削減、国有企業の民営化をはじめとする政府介入の制限を主張し、抜本的な経済改革を提案しています。

ミレイ氏はアルゼンチン経済のドル化を提案していますが、短期の債務返済負担により実施は困難です。政府が最初に注力したのは、政府支出の削減、中央銀行の受動的スタンスの解消、為替統制の廃止によるインフレとマクロ経済問題への取り組みです。

こうした改革と、農業セクターが気候改善の恩恵を受けエネルギーセクターの生産が持続するにもかかわらず、2024年GDPは1.5%の減少が見込まれています。しかし、2023年に200%を超えた高インフレ23が大きな課題となっており、この問題は短期的に継続するでしょう。

2024年は、穀物生産が増加し、石油・燃料セクターに勢いがあることから、196億米ドルの貿易黒字が見込まれています。農業の純輸出は130億米ドルの増加となるでしょう。実質為替レートの上昇、GDP減少、運賃の低下、国内エネルギー生産の増加により、輸入は減少するでしょう。2024年は、貿易黒字が国際収支の大部分をカバーするでしょう。しかし、こうした国際収支は「追加の資金ニーズ」に対応しないため、信用市場へのアクセスが必要となります。

こうした追加の資金ニーズは、政府系石油会社(YPF)の裁判におけるアルゼンチンに不利な結果、輸入業者の通商債務、中国との通貨スワップ、2020年から2023年にかけて親会社に対して配当を支払っていないことによる支払いと関係しています24。デロイトは、中国とのスワップの第1トランシェ(50億米ドル)がすべて利用されたと推定しています。政府は、追加の資金ニーズにうまく対応するために、スワップ減額の回避を試みるでしょう。第2トランシェが更新されなければ、資金を利用して輸入を支え続けることができません。一方、中央銀行の有利子負債は、債務の残存期間延長を目指す公的部門に吸収される可能性があります。

国の債務と交換されたこれらすべての負債は、国の対GDP債務比率を高め、計画の大きなリスクとなるでしょう。これを踏まえると、為替統制が早期に全面廃止される可能性は低いと思われます。2つの為替レートと満期債務の借換能力は、2024年から2025年の財政赤字調整に左右されるでしょう。

2023年第3四半期、GDPは年間で0.8%減少しましたが、前四半期比では2.7%増加しました。製造業の生産減少と実質賃金の低下が経済活動に圧力を加えるでしょう。

一方、選挙支出の増加、収穫の改善、新たなキャンペーンに向けた準備活動、化石燃料生産、消費者信頼感の上昇が2023年末までの経済活動をさらに加速させるでしょう。

選挙支出と消費者信頼感を除き、こうした成長要因は2024年も続くと予想されます。

2024年第2四半期は農業セクターのGDPが28%回復し、全体のGDPを1.5%押し上げるでしょう。化石燃料セクターは、6%成長により同じく0.6%の寄与となるでしょう。

一方、政府支出は、経済活動、為替安定、短期金融市場を左右する重要な要因となるでしょう。政府が提供する統計によると、各種政府レベルでの調整により、経常支出は年間の実質ベースで6%減少するでしょう。これにより、GDPは1.2%押し下げられます。

アルゼンチンは、エネルギー資源、鉱物、農産物、各種サービスの供給において大きな可能性を持っています。今後数年は、制度上の安定性を高める枠組みにおいてマクロプルーデンス政策を実施することで、こうした可能性を引き出すことができるでしょう。ここで期待されるのは、アルゼンチンが財政、規制、金融規則を守り、インフレや信用割当などの問題に対処することです。

成長の可能性が高いいくつかのセクターは、景気拡大に向けた改革を要求しています。これらのセクターの可能性を引き出し、雇用と輸出を後押しするには、貿易財・サービスの生産に影響を与える輸出税を撤廃する必要があります。

また、税の簡素化と減税は、投資を刺激すると同時に生産性を向上させ、長期の持続可能な成長に向けた基礎を構築するでしょう。

欧州

ユーロ圏

執筆者:Pauliina Sandqvist

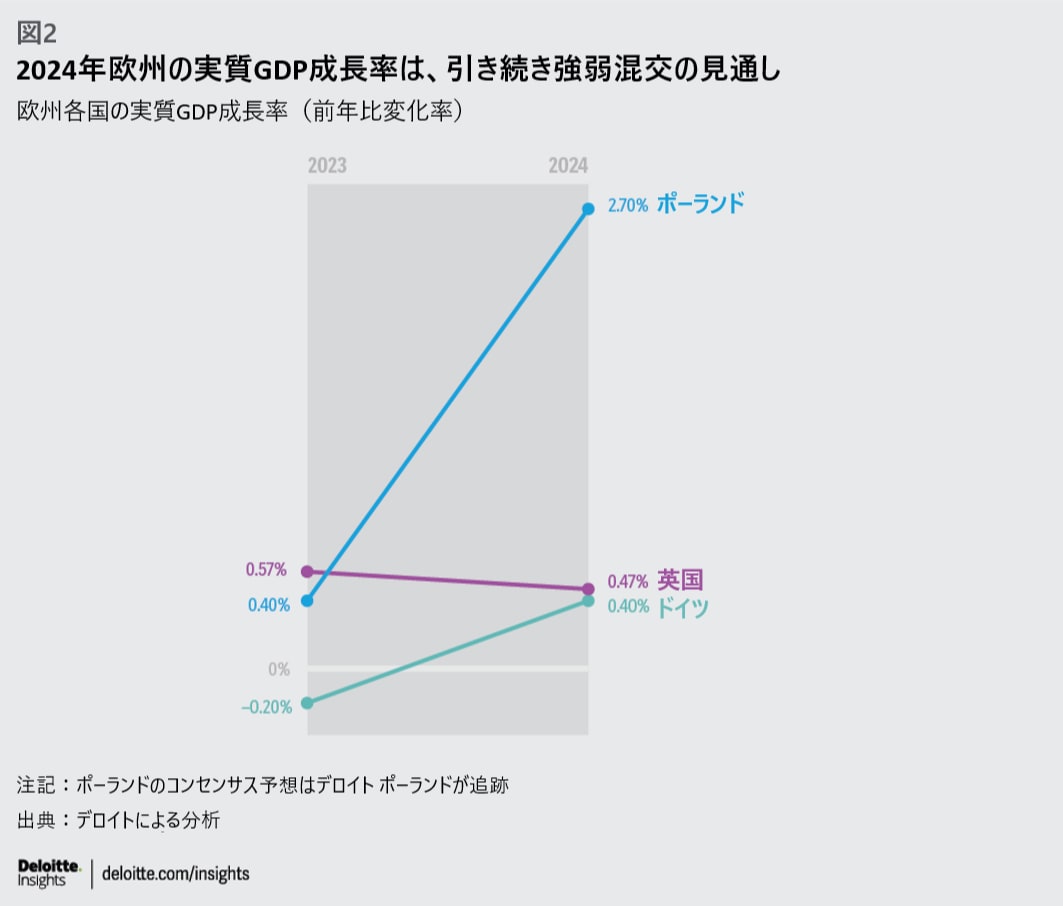

ユーロ圏経済は2023年に大きく低迷しましたが25、これまでの予想を上回る回復を遂げています。エネルギー危機が懸念されていたほど劇的でなかったことから、2023年は予想よりも良好なスタートとなりましたが、ユーロ圏全体の経済は年間を通して低調となりました。高インフレと高金利が民間消費と企業投資の足かせとなりました。建設セクターが大幅に低迷し、製造業は(国外の)需要減退と(エネルギーの)高コストに悩まされました。一方、大半のサービス業は製造業を上回りました。

全体として経済は引き続き低迷しましたが、サービス業を主体とし、ロシアとの関係が少ない経済は比較的好調であり、国ごとの乖離が存在しました。

2024年の経済見通しは落ち着いているようです。インフレ率(特にコア・インフレ率)が予想以上に鈍化しているほか、エネルギー関連リスクが1年前よりも顕著でなく、労働市場がきわめて堅調であることが明るいニュースとなっています。デロイトの最新の欧州CFO調査26では、ユーロ圏の雇用期待が低下したものの、ネットではわずかにプラスを維持し、向こう1年で若干の拡大が示唆されています。

慎重な姿勢にはいくつか理由があります。実質所得の上昇は依然として小幅であり、消費者は支出を控え、金利上昇が貯蓄増加を促しています。金融引き締めにより、少なくとも利下げが開始されるまで経済活動は抑制されるでしょう(デロイトは、今年の年央まで利下げが行われないと想定しています)。

これはその他多くの地域にも当てはまり、国外需要も引き続き抑制される可能性が高いでしょう。現在の地政学的緊張と今後の数多くの選挙により、不透明性は高いままです。こうした状況は、消費と投資の意思決定に影響を与え、エネルギー価格は今後も大きく変動するでしょう。また、ユーロ圏の大半の国が公的支出を切り詰めなければならないため、財政再建が開始されるでしょう。

全体として、インフレ率が低下し、金融政策が緩和されはじめることから、2024年初めの経済活動は比較的低調を維持し、その後は年間を通して次第に上向くでしょう。堅調を維持する労働市場、実質所得の上昇、金利低下に伴う貯蓄率低下が民間消費を下支えするでしょう。また、次世代EU基金がわずかながら投資を後押しするでしょう。2024年の世界貿易成長率は2.7%に回復する見込みであり(2023年は1.1%)、輸出がわずかに回復するでしょう。27

これには若干の上振れリスクもあります。

この数カ月と同様、インフレ率が今後も低下すれば、実質所得が予想よりも急速に上昇し、民間消費を後押しする可能性があります。

欧州中央銀行が若干早く利下げを開始し、総需要をさらに高める可能性があります。

したがって、2024年のユーロ圏経済見通しでは、インフレ率の低下ペースが鍵となります。

また、次世代EU基金がさらに展開されることで、資金を受け取る主要EU諸国で成長が加速する可能性があります。

ドイツ

執筆者:Alexander Börsch

2023年のドイツ経済は前半と後半で大きく異なり、厳しい状況となりました。

上半期は予想よりも好調でした。ロシアのガス供給が停止されて大幅な景気後退となった可能性があったにもかかわらず、2022年冬と2023年初めは深刻なエネルギー不足となりませんでした。同時に、中国の経済開放と堅調な米国経済により、ドイツの輸出主導セクターに対する期待が高まりました。

しかし、下半期はインフレが予想よりも大幅に根強く、金利が大きく変動しました。

金融引き締めが期待どおりインフレに作用し、ドイツのインフレ率は2023年11月に3.2%まで低下しました(2023年1月は8.7%)。

これらの逆風の結果、2023年のドイツ経済は小幅な縮小となりました(-0.3%)。

鉱工業は生産減少に伴い後退しましたが、サービス業ははるかに持ちこたえました。

この背景には、パンデミックによる大幅な余剰貯蓄と需要蓄積がありますが、きわめて安定した労働市場も貢献しています。2023年末時点で、景気悪化は減速しつつあるようです。主要先行指標の1つである購買担当者景気指数は、依然として低水準かつ減速領域にありますが、現在は安定しており、11月に若干上昇しました。

2024年におけるドイツの景気は、前年のいくつかの抑制要因に引き続き左右されるでしょう。ドイツにとって最も重要な輸出市場である中国と米国は2024年に成長率が低下するため、海外需要はそれほど追い風とならないでしょう。同時に、高金利が企業投資の足かせとなっています。これは、経済回復が主に消費支出に左右されることを示唆しています。

一見すると、インフレが消費者心理を大幅に悪化させたため、消費者が2024年の成長を牽引するとは思われません。しかし、プラスの面を見ると、労働市場は引き続ききわめて安定しています。デロイトのCFO調査28によると、2024年の大手ドイツ企業にとって、労働力不足が最大のリスクとなっています。人口動態の変化と労働力の減少はこの点で重要な影響を与えています。景気後退局面を迎えながらも、労働市場の逼迫と良好な雇用見通しにより、消費者は必ずしも消費を切り詰めていません。

さらに重要な点として、インフレ率がさらに低下し、最初の利下げが年内に行われる見込みです。インフレ率低下は、実質賃金の上昇と消費拡大をもたらします。

したがって、2024年におけるドイツの景気は、インフレ率のさらなる低下がどの程度のペースで進み、欧州中央銀行がいつ政策金利の引き下げを開始するか、という点で大きく左右されるでしょう。

デロイトの経済調査のベースライン予想では、2024年のドイツ経済は成長するものの、0.4%のきわめて緩やかなペースに止まると想定しています。この予想では、重要な前提として、インフレ率が次第に低下し、最初の利下げが第3四半期の初めに行われることを見込んでいます。インフレ率がさらに急速に低下すれば、0.9%成長も可能です。低下が緩やかであれば、ドイツ経済は2023年と同様に若干の景気後退となります(-0.1%)。

ベースラインシナリオにおいて、デロイトはインフレ率が年間で2.7%になると予想しています。

2024年第1四半期が最も低迷するものの、第2四半期以降は経済が安定し、加速する可能性が高いでしょう。

全体として、2024年はドイツ経済にとって移行期となりそうです。強力な産業基盤を持つ輸出主導経済であることから、過去数年のドイツは複数の供給ショック(新型コロナウイルスのパンデミック、サプライチェーンの混乱、エネルギー危機、新たな地政学的リスク)により大きな影響を受けてきました。こうした新たな背景の下、ドイツ経済は新型コロナウイルス前の成長ペースを取り戻しておらず、中期的にこれを実現できるかは、2024年に明らかとなるでしょう。

フランス

執筆者:Maxime Bouter、Olivier Sautel、Pauliina Sandqvist

フランス経済にとって、2023年は困難な年でした。

インフレ率と資金調達コストの上昇に続き、年金改革が支持されなかったことで社会的緊張が高まり、年初の数カ月で信頼感が悪化しました。

2023年9月以降の公的年金の受給年齢を62歳から64歳に引き上げた年金改革は、長期のプロセスを経て、かつ紛糾の中で4月に可決されました。29 その他、フランスの経済成長は、好調な観光セクターに支えられ、ユーロ圏平均をわずかに上回っています。

しかし、貿易収支の悪化と建設セクターの縮小により、第2四半期は成長が確実に減速しました。

景況感指数は年末時点で引き続き低迷しています。労働市場は依然堅調であり、失業率は過去最低に近い水準にあります。フランスは、他の欧州諸国と比べて石油・ガスへの依存が少なく、エネルギー対策を目的とした公的補助金があることから、ウクライナでの戦争と新型コロナウイルス後の世界的な化石燃料の供給ショックからそれほど深刻な影響を受けませんでした。これにより、インフレ率は欧州平均よりも低下しました。インフレ率は2023年にピークに達しましたが、比較的物価水準が低いため、他の欧州諸国よりも低下ペースは緩やかです。

国外からの大きなショックがないため、すべてのインフレ要因が今後も後退する見込みであり(エネルギー、小売、工業製品価格の安定だけでなく、雇用も緩やかに減少)、総合インフレ率とコア・インフレ率は今後数四半期も緩やかに低下するでしょう。

2024年のフランスに関するデロイト見通しは慎重です。

マクロン大統領が議会で過半数を得ていないことから、さらなる改革を実施することが難しくなっており、フランスの政治的状況は引き続き困難となるでしょう。

高インフレとエネルギー関連の大半の施策が2024年中に終了するため、財政刺激策はおそらく2023年よりも小規模となるでしょう。エネルギー関連施策の終了により、政府における基礎的財政収支赤字への圧力は弱まるはずです。

一方、新規国債は満期を迎える国債よりも金利が高くなるため、公的債務の利払いは急増する見込みです。対GDP債務比率が約110%となり、EUの財政規則である60%をはるかに超えているため、待望の財政再建が開始され、今後数年続くでしょう30。GDP成長率が比較的低く、大きな改革も行われないため、財政赤字が大幅に減る見込みは少ないです。

結果として、フランスの債務比率は今後もユーロ圏平均を上回るでしょう。

こうした課題にもかかわらず、インフレ率低下、金融政策の緩和、国外需要の緩やかな増加に伴って、年間の経済は上向くはずです。緩やかな成長は、主に民間消費が下支えするでしょう。名目賃金の上昇率が鈍化しているにもかかわらず、インフレ率低下により家計の購買力は上昇するでしょう。また、課税対象となっていた最後の層に対する住宅課税が2023年に廃止され、減税により家計の可処分所得が増加する可能性があります。

企業投資はきわめて堅調ですが、高金利の影響で成長に対する寄与は少ないでしょう。次世代EU基金が公共投資を後押しし、気候およびエネルギー関連の移行に対する投資が重要な成長ドライバーとなるでしょう。

一方、年金改革が労働市場にどのような影響を与えるかは不透明です。

この改革は労働力の供給を増加させますが、一部のセクターで吸収されて労働力不足を解消するか、または失業率を若干高める可能性があります。

観光セクターを中心として国内需要の増加が期待できることから、2024年8月に開催されるパリオリンピックは、フランス経済にとって明るい材料となっています。

スペイン

執筆者:Ana Aguilar

スペイン経済は最近の逆風に対して回復力を示しており、2023年の予想と欧州成長を上回りました。2024年におけるスペインの成長は、引き続き欧州平均を上回ると予想されていますが31、高金利環境が次第に経済に影響を与え、海外セクターがさらに不振となることから、2023年を下回るでしょう32。スペインは、製造業と比較してサービス業が大きく回復するという世界的トレンドから恩恵を受けており、2023年末時点のサービス関連の購買担当者景気指数(PMI)は依然として拡大領域にあります。これとは対照的に、製造業PMIは、ユーロ圏全体ほどではないものの、引き続き低下する見込みです。

2024年は消費支出が主要な成長ドライバーとなるでしょう。労働市場は今後も成長しますが、昨年よりも鈍化するでしょう。失業率は若干低下しますが、引き続きEU平均を大幅に上回る見込みです。企業と労働組合代表の間で昨年に合意が形成されたことで、賃金は今後も上昇すると予想されます。この合意では、2023年は年間で4%、2024年と2025年は同じく3%賃金が上昇することで、家計の購買力が次第に回復することが示唆されています33。一方、インフレは2024年も安定するでしょう。

食品価格とコア・インフレ率は今後も低下すると思われますが、スペイン政府が行ってきた一部のインフレ対策が終了し、エネルギー価格が影響することで、今後も物価にある程度の圧力が加わります。

金利上昇が次第に家計に影響を与えていますが、大半の家計では妥当な返済水準が維持される見込みです。スペインの家計は引き続き借入を減らしており、2022年の家計における対GDP債務比率は50%となっています(2022年6月から約6%ポイント低下し、世界的な金融危機のピーク時からは35%ポイント低下)34。スペイン銀行は最近、新たに住宅ローンを利用した家計の4分の3において、住宅ローン返済が所得に占める割合が30%未満であると推定しています35。2021年、2022年、2023年の新規住宅ローンは、約75%が固定金利であり、家計は利払いの急変を回避できています。36

2023年上半期は設備投資が増加しましたが、不透明性が引き続き意思決定に影響を与えたことで、第3四半期に低迷しました。高金利環境を受け、企業は引き続き借入を減らしています。企業における対GDP純債務比率は67%で、2022年6月から8%ポイント、世界的な金融危機のピーク時からは53%ポイント低下しています37。金利低下の見通しが確実となる中、投資の加速が予想されます。こうしたトレンドは、次世代EU基金の段階的な展開によって加速し、企業は有利な金利で融資を利用できるでしょう。

家計と企業の健全なバランスシートと対照的に、公共財政は問題を抱えています。財政赤字と対GDP債務比率は、パンデミック時のピークから次第に減少しているものの、今後も高水準を維持すると予想されています38。インフレ支援策が一部終了することで、2024年は引き続き赤字が減少するでしょう。

スペインでは債務の残存期間が延びたため、金利上昇が急激な影響を与えることはないでしょう。EUの財政規則が復活したことで、スペインは財政再建の中期的な道筋を示す必要があるでしょう。

海外セクターによる大幅な成長牽引は、2023年下半期に終わりました。EUの成長が鈍化したことで、同セクターが2024年の成長に大きく寄与することはないでしょう。

しかし、観光業は引き続き堅調を維持しており、2023年11月の観光客数が2019年11月から10%増加していることから、予想を上回る可能性があります39。スペインは2019年以降で世界市場のシェアを拡大しており、非観光サービス輸出も勢いが続くと予想されています40。

イタリア

執筆者:Marco Vulpiani、Claudio Rossetti

昨年のイタリア経済は、パンデミック後の回復を経て鈍化し、過去10年と同様の緩やかな成長となりました。イタリア経済が低迷した主な原因は、インフレと高金利です。前年はパンデミック後に大幅に回復したものの、2023年に消費の伸びが大幅に鈍化したことも影響しています。残念ながら、こうしたマイナスの影響が消える見込みはなく、昨年と同様、2024年の実質GDP成長は小幅に止まるでしょう。

金利上昇が信用チャネルを通じて国内需要に影響を与えています。

昨年の企業部門では、信用コストが大幅に上昇しました。借入コストは、1年前と比較して平均で2倍以上になりました。さらに、融資基準が厳格化されたことで、企業が利用できる融資は大幅に減少しました。

したがって、多くの企業はこの1年で過剰流動性を使い切り、総固定資本形成の成長率は大幅なマイナスとなりました。

加えて、住宅修繕に対する税額控除が大幅に減らされたため、建設セクターが今後も牽引役となることはないでしょう41。また、「復興・強靱化国家計画(PNRR)」を中心とする公共投資は2024年に鈍化する見込みです。デジタル・環境プロジェクトを中心とした投資計画の実行による総固定資本形成の押し上げは、わずかに止まるでしょう。家計部門では、信用コストに関する状況が企業部門ときわめて類似しており、金利上昇が住宅ローンや消費者ローンに悪影響を与えています。

イタリアではコア・インフレ率が鈍化していますが、国内圧力が低下を妨げています。

この数年でインフレが大幅に進み、協定賃金が上昇したため、2024年は人件費上昇がインフレ圧力に大きく寄与すると予想されています。

全体として、昨年のイタリアではインフレ率が大幅な高止まりとなり(約6.1%)、2024年に期待されるインフレ率低下が十分に実現し、経済成長を加速させるかは不透明です。

過去2年間における実質賃金の低下傾向と、金融環境の引き締め強化により、消費は主に貯蓄率の急速な低下によって賄われました。

デロイトは、賃金上昇とインフレ率低下により、2024年は実質ベースで家計所得が増加して購買力が回復し、家計消費がこの恩恵を受けると予想しています。

昨年の雇用は良好に推移しましたが、人件費上昇により労働需要が冷え込む可能性があります。

イタリアの輸出価格が緩やかな上昇傾向となったことを主な理由として、昨年はイタリアの貿易収支が大幅に改善し、2022年に記録した大幅な減少から回復しました。

しかし、GDP成長に対する貿易収支の寄与はわずかです。国際貿易はイタリア経済の牽引役ですが、経済成長を大きく刺激することはないでしょう。

最後に、イタリア経済は地理的に分断されており、北部の一部地域では1人当たりのGDPがEU平均の2倍以上である一方、南部の多くの地域では約半分であることがよく知られています。市民の所得(Reddito di cittadinanza)として知られるイタリアの補助金は、イタリア南部の住民を中心として、パンデミック後の家計消費を下支えしました。しかし、課題は残っています。イタリア各地域に対するデロイト定点観測では、地域間の生産性と効率の大幅なギャップが大半の経済セクターで残っていることが確認されています。若干の改善はあったものの、こうしたギャップは制度やインフラ面での大きな差異にも結び付いています。

英国

執筆者:Ian Stewart

金利上昇、高インフレ、不透明性の増大により、2023年英国の経済成長は鈍化しました。大半の主要欧州諸国と同様、英国はガスを中心としたエネルギー価格高騰により打撃を受けました。経済成長は悲観的な予想を上回り、2023年上半期の景気後退を回避しましたが、第3四半期の経済はわずかに縮小しました。高金利が固定金利の住宅ローンと企業部門に現在も影響し、労働市場が軟化する中、2023年第4四半期の英国経済は良くても停滞に止まるでしょう。

2023年全体では、成長率が約0.5%でユーロ圏平均に近い結果となりましたが、これまでの英国成長トレンドである約1.5%を大幅に下回りました。

明るいニュースとして、英国はこれまでのところ景気後退を回避しており、過去の高インフレ期の後によく見られた、金融システムにおけるある種の深刻なストレスが発生していません。企業破綻は増加していますが、これまでのところ中小企業に限られています。

優勢なサービス業における収益が回復を後押ししており、企業のバランスシートは全般的に適正な状態にあります。消費者が貯蓄を取り崩し、低失業率と大幅な賃金上昇により恩恵を受けたことで、高インフレにおける消費支出はわずかに増加しました。

しかし、英国はまだ景気の谷に達していません。

インフレ率はピークを越えましたが、所得への圧力と高金利の余波が2024年上半期の成長に大きな悪影響を及ぼすでしょう。デロイトのベースラインシナリオでは、英国経済が第2四半期頃に谷に到達し、インフレ率低下と実質賃金上昇が2024年下半期の段階的な景気改善を後押しします。これにより2024年英国の成長率は0.4%となり、2023年と同様の精彩を欠く結果となりますが、成長ペースが加速しているという点で重要な違いがあります。

こうした結果は、2桁インフレ、40年で最大の金融引き締め、エネルギー価格の大きなショックを経験した経済にとって、比較的ソフトな着地と言えるでしょう。

デロイト予想は、基調インフレ圧力が大幅に弱まり、地政学的リスクとエネルギー価格が2024年も引き続き抑制されることを前提としています。こうした結果は確実でないため、デロイトの2024年GDP予想0.4%には、最終的に下振れリスクがあると考えています。2024年は、英国にとって政治的変化の年となる可能性が高いでしょう。2025年1月28日までに総選挙を行う必要がありますが、2024年に行われる可能性がきわめて高いでしょう(おそらく第4四半期。総選挙のタイミングは与党が決定)。

現在、そしてこの1年の世論調査では、労働党が次期政府を樹立し、2013年から政権を握ってきた保守党に取って代わることが示唆されています。政権交代はおそらく、世界的な景気サイクルと国内の金融政策によって左右される中期の英国成長をほとんど変化させることはないでしょう。労働党は財政規律を守ることを確約しており、公的支出と債務水準を大幅に引き上げることは難しくなるでしょう。

労働党政権は、現政権と同じ重要な経済課題に直面するでしょう。

つまり、長期的な生産性を引き上げつつ、同様の制約を解消する方法を探ることになります。

北欧諸国

執筆者:Bryan Dufour

2024年の北欧地域は、0.9%程度の緩やかな成長が見込まれています。これは、各国の多様な状況により左右されますが、2023年下半期に複数のテクニカルリセッションが観察されたものの(デンマーク、ノルウェー、スウェーデン)、年間でマイナス成長となる国はないでしょう。

デンマークとアイスランドの二国は1%を超える成長となる見込みですが、その他の国はインフレ(ノルウェー)、労働市場の鈍化(スウェーデン)、建設セクターの低迷(フィンランド)への対応を迫られるでしょう。

しかし、不動産セクターの低迷は、建設業とその他の関連セクターに波及しており、北欧経済の共通テーマとなっています。この状況を修復し、あらゆるセクターで投資を呼び込むには、政策金利の引き下げが鍵となるでしょう。

インフレ圧力が弱まっているため、追加利上げが行われる可能性は低そうです(おそらくノルウェーは例外)。しかし、総合インフレ率とコア・インフレ率はいずれも2%目標を上回る水準を維持する見込みであり、2024年の最初の数カ月で政策金利が引き下げられる可能性は低いでしょう。

デンマーク

デンマークの2024年GDP成長率は、2023年と同等を維持する見込みですが、若干減速する可能性もあります。

賃金圧力が続き、資本コストが高いことが(民間投資は1.3%減少し、2023年から改善)、2024年の経済成長を抑制するでしょう。

賃金圧力は2023年の賃金上昇によるものですが(経済協力開発機構の推定によると、2023年の賃金上昇率は平均で5.5%)、失業率の上昇により抑制されています(0.8%ポイント上昇して5.8%)。

しかし、賃金上昇はコア・インフレ率に引き続き影響を与えています。コア・インフレ率は、2023年と比べて鈍化するものの、引き続き2%目標を上回るでしょう。

資本コストについては、デンマーク国立銀行が2024年末まで高金利を継続し、ユーロに対するペッグを維持すると予想されています。

2024年に予想される輸出鈍化は(2023年にデンマーク経済全体を浮揚させた医療業界の急上昇の反動)、こうした目的を後押しするでしょう。

フィンランド

2024年のフィンランド経済は、消費者と企業の信頼感低下により1%未満の成長となるでしょう。

したがって、民間消費は引き続き低迷する見込みですが、2023年の0.5%減少からは改善します。

年間の失業率は平均7.4%となり、消費支出の低迷を加速させるでしょう。これは輸入を減らす効果があり、国際貿易が2024年成長に寄与することを可能にするでしょう。

金利は高いものの、追加利上げの可能性は低く(フィンランドは北欧で唯一ユーロを採用)、これが民間投資を下支えすると考えられます。

財政政策は、もう1つの成長ドライバーとなるでしょう(防衛と安全保障への支出強化が他部門での削減を上回っています)。

アイスランド

アイスランドの2024年GDP成長率は、大幅に減速して約2.0%となる見込みです(2023年は推定4.9%)。

2023年、アイスランドは北欧諸国で最大のインフレとなりました(コア・インフレ率8.3%)。大幅に減速するものの、この傾向は2024年も続く見通しです(4.0%程度)。

こうした状況は、実質賃金の上昇と民間消費に影響を与えています。域内の他国と比べて、アイスランドの成長は民間消費への依存が高くなっています(通常、成長の53%は民間消費によるものであり、他の北欧諸国は46%)。

観光業の受入上限、きわめて急速な失業率上昇(3.5%から4.2%に上昇する見込み)、財政・金融政策(8月以降の主要政策金利は9.5%)は、2024年の成長をさらに減速させるでしょう。

ノルウェー

ノルウェー経済は、2024年に停滞すると予想されています。

いわゆる「本土」の経済成長率は(オフショアでの石油・ガスを除いたノルウェー経済を指す)、2023年の1.1%から低下して約0.5%になるでしょう(全体のGDP成長率は0.7%の見込み)。

見通しで重要なのはインフレ率ですが(コア・インフレ率は北欧域内で最も高い国の一つ)、ノルウェークローネの下落と労働市場への継続的な圧力により、抑制は困難です。

ノルウェー銀行は、2023年第4四半期に域内で唯一利上げを行いました。

こうした環境では、民間投資が2023年(約0.9%)よりも減少する見込みですが、政府支出の拡大(国の石油基金を利用することで実現)がノルウェーのプラス成長維持に貢献するでしょう。

スウェーデン

スウェーデン経済は、2023年と2024年に縮小し、その後成長を回復するもののペースは緩やかとなるでしょう(約0.9%)。

2024年は民間消費と民間投資がいずれも増加する見込みですが、消費者と企業におけるマイナスの景況感により抑制されるでしょう(少なくとも上半期)。

また、域内で最も高い失業率が今後も経済の悩みとなるでしょう(2024年に若干上昇する可能性があります)。

しかし、スウェーデンは、2022年と2023年に北欧で2番目に高いインフレ率を記録した後、2024年は最低となる見込みであるため(コア・インフレ率2.6%)、失業率上昇がインフレ圧力を抑制するでしょう。

スウェーデンの財政政策は2024年も中立を維持する見込みですが、政府支出の自然拡大が成長に寄与するでしょう。

中欧

執筆者:Aleksander Laszek、Rafal Trzeciakowski

2023年の中欧諸国では、景気減速にばらつきが見られました。ポーランドとルーマニアの二大国はとりあえず景気後退を回避しましたが、チェコ、ハンガリー、バルト三国はマイナス成長となる可能性があります。GDPで見た場合、この失速は11の旧東側EU加盟国の4分の1から3分の1に相当する可能性があります。

ポーランドとドイツの経済動向の乖離は、2023年で最も興味深いものとなりました。貿易関係が深く、ドイツ経済の規模が大きいため、これまでポーランドと中欧の経済動向は、ドイツに大きく左右されてきました。中欧のGDPはドイツの3分の2未満で、ポーランドは4分の1未満です。

これにもかかわらず、ポーランドとドイツの景況感はこの1年で乖離しています。2022年12月、欧州委員会の景況感指数は両国において減速から拡大に転じたようですが、ポーランドが景気拡大に向けて加速する一方、ドイツは大幅な減速に後退したことで、状況は急速に変化しました。

この景況感指数は、鉱工業(ウェイト40%)、サービス(同30%)、消費者(同20%)、小売(同5%)、建設(同5%)の5セクターの指標で構成されています。結果は、改善または悪化と答えた回答者数の割合の差で示されます。

ルーマニアとポーランドが主な牽引役となり、中欧の経済成長は来年に回復する見込みです。

こうした成長は、インフレ率と金利の低下に伴う西欧への拡大によって下支えされますが、ドイツの見通しが悪いというリスクが残ります。デロイトは、ポーランドの製造業サブセクターに対するドイツの影響がどのように企業景況感を悪化させているかを調査しました。ここでは、28の企業景況感調査の変化と、ドイツ経済のセクター別影響度(ドイツが支配する企業の割合で推定)を相互参照しました。この1年はおおむね景況感が改善していますが(2022年10月から2023年10月)、ドイツの影響が大きいサブセクターはそれほど楽観的ではありません。

この単独の要因のみで、国外受注、企業の全般的経済状態、生産、国内および国外の受注、企業の財政状態に関する企業における期待の変化の約40~50%を説明することができます。

ポーランドの日刊経済紙であるPuls Biznesuでチーフエコノミストを務めるIgnacy Morawski氏によると、2023年下半期の鉱工業生産は、国外市場に注力する業種で減少し、国内市場を相手とする業種で増加しました。12月中旬、ロイター、Ifo、RWI、DIWの各研究所は、いずれも9月に発表したドイツの2024年GDP予想を下方修正しました。

したがって、ポーランドとドイツの乖離がどの程度続くのかという疑問が残ります。

中欧は西欧よりもはるかに急速に成長すると予想されています。GDP成長率で見た場合、欧州委員会が作成した2023年秋の経済見通しによると、2024年の中欧はその他のEU諸国よりも2倍以上のペースで成長します(1.1%に対して2.5%)。地域最大の経済国であり、EUで最も急速に成長するポーランドとルーマニアは、こうした成長の3分の2に寄与します。

同地域は、生活水準が西欧に追いつきつつあることから、現在も格差解消による押し上げ効果を享受しています。

しかし、人件費は依然としてはるかに安く、これにインフラ改善と共通市場へのアクセスが加わることで、地政学的緊張が高まる中でニアショアリングまたはフレンドショアリング42に興味を持つ投資家にとって魅力的な地域となっています。

中欧諸国は、高齢化や脱炭素化といったいくつかの構造的な課題に直面していますが、大半の経済は活気があり、柔軟です。最近はこうした強みが完全に発揮され、ウクライナからの大量の避難民を労働市場に取り入れることに成功しています。

アフリカ

南アフリカ

執筆者:Hannah Marais、Hanns Spangenberg

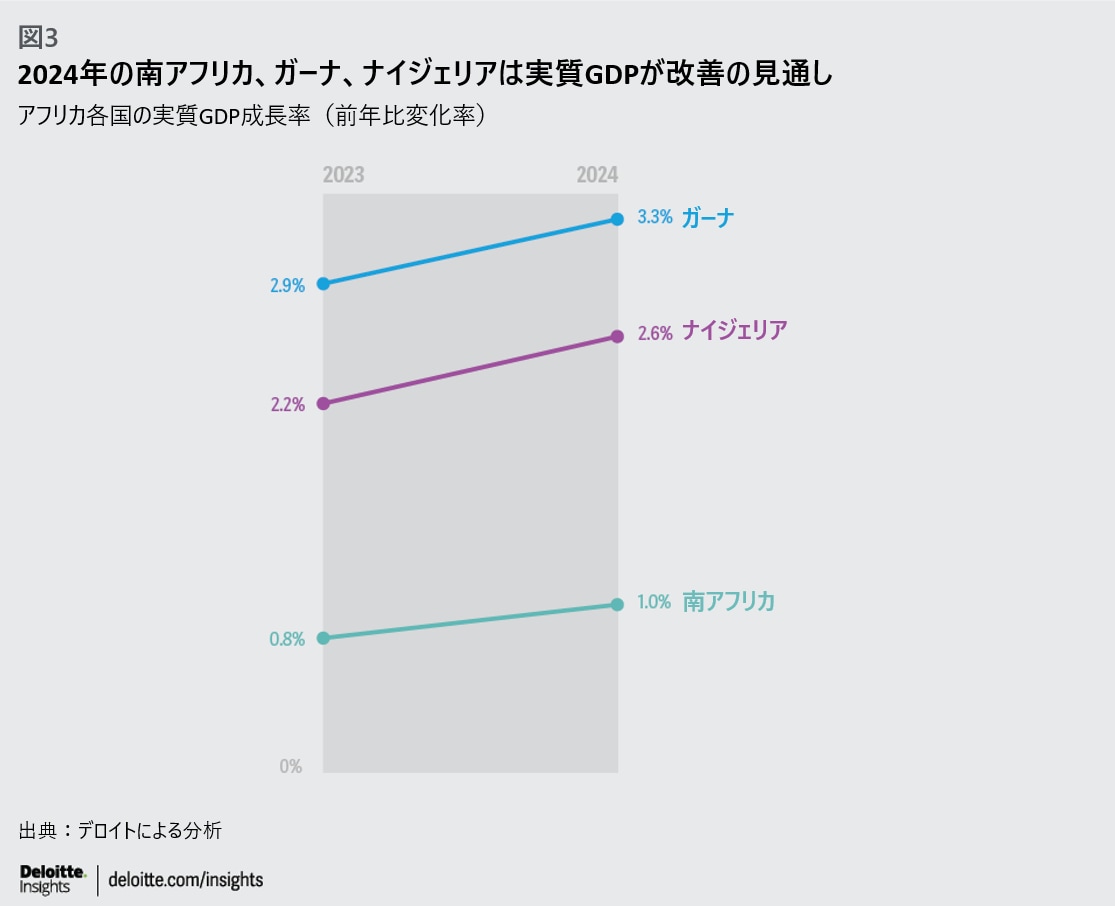

南アフリカ経済は、主に電力・物流セクターにおける供給サイドの制約により、2024年を前に引き続き圧力にさらされています。2023年の実質GDP成長率は、財務省の直近予想である0.8%を下回ると予想されています。最初の3四半期における経済成長率はわずか0.3%であり43、2023年第3四半期は-0.2%となりました44。2024年以降の見通しも低調です。

こうした見通しは、2023年に発生した記録的な電力制限(発電所の負荷を減らすために実施される停電)への対応を主な目的とした構造改革のスピードによって左右されますが、これまで構造改革が迅速に行われたことはありません。

2024年の実質GDP成長率は約1%となり、2024年から2026年は、年間平均でわずか1.4%となる見込みです45。これは、国際通貨基金が新興国について予想する4%を下回っており、先進国の見通しである1.7%すらも下回っています46。

2023年初めの農業セクターは堅調でしたが、第3四半期の成長率は前年同期比で-9.6%となりました。

さらに、製造業、建設、鉱業、商業も縮小しました47。この中でも、製造業と鉱業は、現在も続く電力不足、貨物・物流キャパシティの低下、そして鉱業の場合はコモディティ価格の低下によりさらに困難な状況に直面しました。2023年第2四半期末に粗付加価値が引き続き2019年水準を下回る水準傾向となった業種は6つあり、製造業と鉱業がこれに含まれています(他は電力、建設、商業、輸送)48。

支出に関する統計も同様に不調でした。

第3四半期における家計の最終消費支出は、前年同期比で0.3%減少しました。

高金利、インフレ高止まり(特に食品・燃料関連)、生活コストに電力制限が与える影響、実質可処分所得の減少、債務の増加により、家計は経済金銭的に苦しい状態が続いています。

南アフリカの総合インフレ率は、2023年第3四半期に前年同期比で5%に低下しましたが(前年の第3四半期の7.6%が最大)、この傾向は第4四半期を前に反転しました49。総合インフレ率は、インフレ目標バンドである3~6%の上限で高止まりしており、南アフリカ準備銀行は、インフレ見通しのリスクが依然として高いと述べました50。

しかし、2023年第3四半期は、この2年で初めてインフレ期待が低下しました。

結果として、2023年11月の政策金利は8.25%で据え置かれました。

2024年に向けてインフレ率が低下しているため、利下げが開始される可能性があり、これが実現すれば消費者はようやく安心できるでしょう。

財政面を見ると、南アフリカの公共財政は2023年に悪化しました。2023年11月の財政赤字予想がGDPの4.9%に増加しました(2023年2月予算では4%の予想)。

これは、2025~2026年度の総債務がGDPの77.7%に増加することを意味しています51。財務省では、待望の成長を実現し、ひいては国内の数多くの社会・開発面の課題に対応しつつするため、財政スタンスの維持により債務を安定させることが優先課題の1つとなっています。

もう1つの優先課題として、公的支出の効率改善があります。中期的な重点領域として、インフラ投資により経済成長を刺激する必要があるでしょう。

これには、質と量の向上、大規模プロジェクトに向けた民間部門の資金調達を加速させるクラウディングイン、官民連携(PPP)枠組みの見直し、インフラの資金調達および導入に向けた支援機関の設立により、政府がインフラ提供を強化する必要があるでしょう。

電力・物流セクターを中心として、構造的な経済改革を引き続き進めることが、これまで以上に喫緊の課題となっています。

これらのセクターでは、失敗や非効率による経済的コストがこの1年で増加しています。その一部の原因として投資不足を挙げることができますが、不適切な管理、汚職・腐敗、さらには盗難も影響しています。

電力セクターにおける改革は(自家発電に対する規制緩和と民間投資を促すための改革を含む)、再生可能資源による発電を11ギガワット以上強化し、中期的な電力危機を緩和すると期待されています。

電力供給危機が引き続き経済成長の重しとなる中、南アフリカは2024年に選挙年を迎えることから、こうした改革を継続的に実施することで停電を抑制し、投資を開放し、経済を軌道修正することが不可欠です。

ナイジェリア

執筆者:Damilola Akinbami

ナイジェリア経済は、過去2~3年の深刻なマクロ経済の逆風にもかかわらず、堅調を維持しています。

新型コロナウイルスのパンデミックと欧州の地政学的緊張により、高インフレ、経済的不安定、通貨下落、外貨の流動性欠如といった国内課題がさらに深刻となりました。

こうした状況により経済成長は低迷し、2023年の実質GDP成長率は2.2%と予想されています(2022年の3.1%から低下)52。

2024年の経済成長は、再び低迷する見込みです。コンセンサス予想は2.6%~3.8%であり、ナイジェリア連邦政府は、2024年歳出予算法において3.88%との楽観的な見通しを立てています。予想される成長低迷は、おそらく高インフレ環境によるものであり、これにより消費者需要が減退し、現在のナイラ下落とドル不足が加速しています。

ナイジェリアの成長見通しに影響を与えるその他の要因として、高金利、限定的な信用拡大、債務返済の増加、大幅なインフラ不足があります。

2025年~2027年は、現在の市場主義改革による成果が得られ、インフレ率が1桁へと低下することから、回復ペースの加速が見込まれています。ナイジェリアのインフレ圧力は、主にコストプッシュ要因により高まっています。

国内のインフレは、主に食品、エネルギー、輸送コストの高騰によって加速しています。通貨圧力、世界的なコモディティ価格高騰、政策(導入が見込まれているコスト反映型電力料金や増税など)により、財とサービスのコストが増加するため、ナイジェリアのインフレ率上昇傾向は2024年も継続するでしょう。

しかし、主に物価上昇に対するベース効果と消費者の抵抗により、インフレ率の上昇ペースは2024年下半期以降に鈍化する見込みです。インフレ調整後の金利が2024年末まで上昇することから、2025年からは金融政策もインフレを抑制するでしょう。

ナイジェリアでは、為替レートの価格転嫁パススルー効果が消費者物価に影響を与えており、これもインフレを悪化させてきました。ナイジェリアは輸入依存国であり、したがって国外要因によるインフレが為替レートを通じて国内物価に影響を与え続けるでしょう。

2023年6月に実施された中央銀行の為替レート改革により公式レートが大幅に低下し、同国通貨はドルに対して50%以上下落しました53。短期的に入手できるドルが少ないため、中央銀行は外貨ニーズを満たすのに今後も苦労するでしょう。

石油以外の輸出、国外からの資金調達、国外移住者からの送金などのその他の外貨供給源が短期需要を満たす可能性は低いでしょう。

しかし、ダンゴート製油所の操業開始が間もなく予定されているため、対外不均衡の一部が解消されるでしょう。

政府は2024年の財政赤字がGDPの3.88%になると予想しています(9.18兆ナイラ)。

これは、2007年の財政責任法で定められた3%基準を上回ります。

財政赤字は、おおむね国内を中心とした借入によって賄われ、これが赤字分の66%を補うでしょう。

その他の資金調達方法として、多国間および二国間のプロジェクト型融資・借款や民営化による収入があり、これらはナイジェリアの債務残高を増やすでしょう54。

ナイジェリア政府が今後数年で直面する大きな課題として、債務返済の増加があります。通貨が下落し、金利が上昇する中、こうした負担が大きな重荷となるでしょう。

2022年、政府はほぼすべての歳入を債務返済に使い、重要な経済部門への支出・投資余地がほとんどありませんでした。これは、国の経済成長見通しに深刻な影響を与える可能性があります。

ガーナ

執筆者:Damilola Akinbami

ガーナ経済は、マクロ経済の逆風により大きな打撃を受けましたが、回復への道のりを歩んでいるようです。

同国は債務危機と戦っており、政府は国際通貨基金に救済資金を求めざるを得ませんでした。

また、同国はアフリカでインフレ率が最も高い国の1つであり55、現地通貨セディは何度か不安定な状態に陥りました。

明るいニュースとして、環境がガーナの有利な方へと次第に潮目が変わりつつある可能性が挙げられます。

国際通貨基金の拡大クレジットファシリティにおいて、30億米ドルの3年パッケージが承認されたことで状況が一変し、ガーナは債務返済を再開できるでしょう。

6億米ドルの最初のトランシェについて払い込みが行われ、政府は現在、対外債務再編計画を確定するために二国間債権者との協議を行っています。これにより、同国に対する信頼感が回復し、外国投資が増加するでしょう。救済融資と、期待される外国投資の流入が、枯渇した外貨準備を下支えするでしょう。

政府当局は、今後も財政・金融政策の引き締めを重視し、物価圧力と国際収支を改善させるでしょう。現在の政府による債務再編計画は、返済の必要性を減らし、結果として財政状態に好影響を与えるでしょう。

ガーナの経済成長は、現在の拡大傾向を維持し、選挙年となる2024年のGDP成長率は3.3%と予想されています56。予想される財政拡大と選挙関連の支出は、2024年に期待される景気拡大を下支えするでしょう。

しかし、高インフレと引き締め策が国内需要の足かせとなり、成長ペースを抑制すると予想されています。

2025年から2028年にかけて年間成長率が5.2%に加速すると予想されており57、消費支出と投資の回復がこれを後押しするでしょう。

また、インフレ圧力の低下は金融環境を緩和し、成長見通しが改善するでしょう。

ガーナは、金、カカオ、石油の輸出収入に大きく依存しています。これらのコモディティに対する投資に加えて、世界的に物価が安定することで、堅調な輸出収入がもたらされるでしょう(特に金)。こうした状況はガーナの国際収支に好影響を与え、成長加速に必要な収入と投資をもたらすでしょう。

GDP寄与度が最大となり、ガーナで最も急速に成長するサービス業は、今後も成長を牽引し、鉱工業と農業がこれに続くでしょう。

鉱業は、ガーナ西部のビビアニ金鉱の再稼働と拡大後に活発化するでしょう。

同金鉱の推定年間生産能力は現在200,000トロイオンスですが、これが2024年は10%、2025年以降は50%増加すると予想されています。

ガーナのインフレ率は低下に転じましたが、依然としてガーナ銀行が定めた上限である10%を大幅に上回っています。2023年に確認されたインフレ率低下傾向は、おおむね中央銀行の引き締めスタンス、為替レートの安定、有利なベース効果によるものです。この低下傾向は2024年も続き、年末には15%となる見込みです58。こうした低下は主に、食品価格の低下と、国際通貨基金の融資がセディに与える影響により加速するでしょう。

予想される選挙支出は、インフレの鈍化ペースを抑制するでしょう。2025年から2028年にかけて、ガーナのインフレ率はさらに低下して1桁となり、ガーナ銀行の8%目標に収まるでしょう(プラスマイナス2%ポイント)。

アジアとオセアニア

中国

執筆者:Xu Sitao

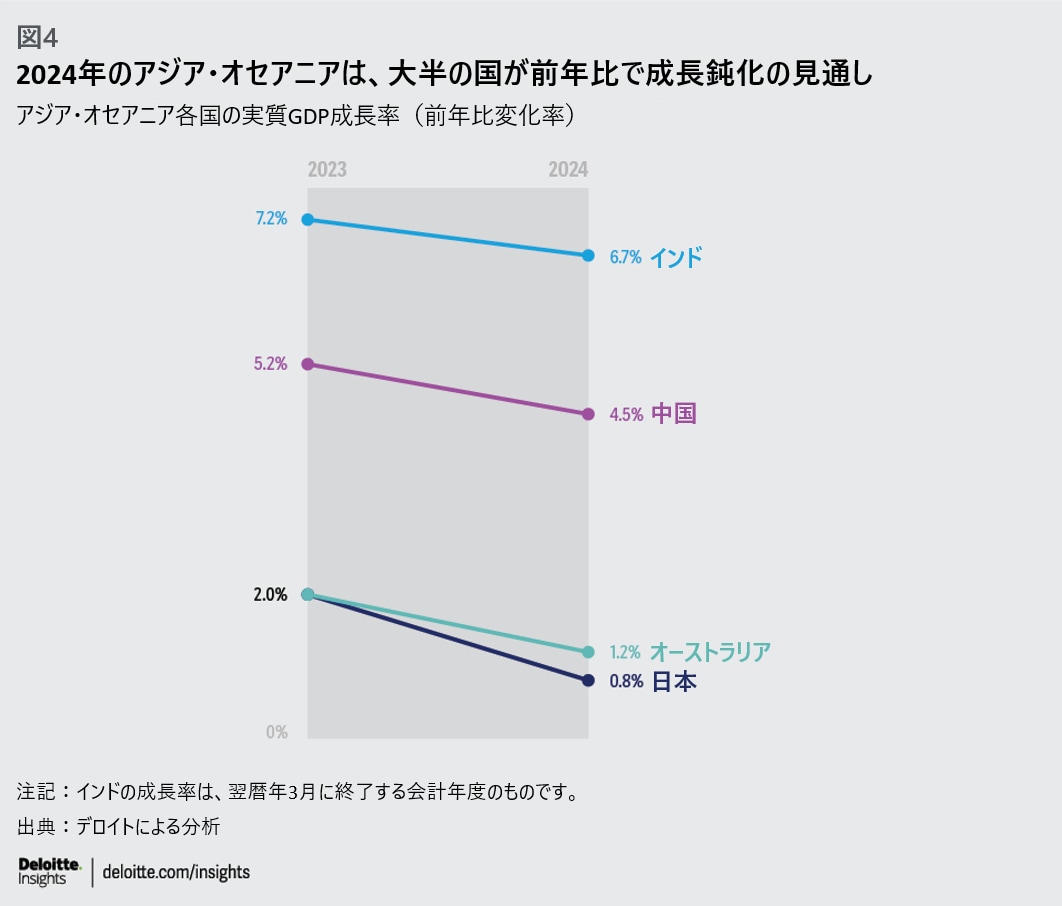

2023年の中国は、ほぼ確実に、追加刺激策を行わずに約5.2%の成長率を容易に達成するでしょう59。

2023年の成長率が5.2%となり、緩和策が継続する中、追加の財政刺激策が行われる可能性は低下するでしょうか?

中国は、成長目標を引き下げたり、または質の高い成長を優先したりすべきでしょうか?成長目標を引き上げた場合、これは地政学的緊張において経済発展を重視することを意味するでしょうか?

こうした政策のジレンマには、2023年の総じて安定したマクロ統計と、投資心理の後退という相反する状況が反映されています。

成長支援策と構造改革はトレードオフとなることが多いのですが、地政学がこうしたトレードオフをさらに深刻にしています。

不動産セクターでは、海外の米ドル建て債券市場で流動性が枯渇し、大手開発業者の株式が破綻ディストレス水準で取引されています。

今年、医療・教育資源が集中していることから、大半の国内投資家がコアの中核資産と考える一級都市(北京、上海、深セン、広州)の住宅用不動産市場は、価格ベースで約20%下落しました。二級都市と三級都市ではさらに大幅な価格調整が進んでいます。

デロイトは、中国が繁栄期を過ぎ、新たな成長ドライバーを必要としていると考えますが、消費者の多額の貯蓄と厳格な資本統制により、中央銀行が為替レートの変動を懸念せずに緩和バイアスを維持できるため、というシステミックリスクは存在しないと考えていますは認めていません。

不動産セクターが低迷を続ける場合、グリーン経済や、いわゆる「ニューエコノミー」がさまざまな形で生まれ、主要な成長ドライバーとなることは可能でしょうか?

不動産が各種セクターと消費者のバランスシートに深刻な影響を与えていることを考えれば、短期的にこれが実現する可能性は低いでしょう。

したがって、中国が異なる成長モデルに移行するには、「リフレーション」がますます必要となるでしょう。

ここで、主な財政刺激策のメリット利点とデメリット欠点を検討したいと思います。

メリット利点としては、潜在的なデフレスパイラルや日本型の長期低成長を防ぐことが主に主張議論されています。投資家は明らかに、大規模な刺激策(「バズーカ」型の刺激策と一般に呼ばれます)により流動性を改善し、経済発展が主要政策目標として確認されることを切望しています。

しかし、デロイトはいくつかの理由により、デメリット欠点を重視しています。

中国のインフレ圧力が低いのは、製造業の過剰生産能力と不十分な需要が原因であり、政策当局は後者を重要な課題として指摘することが多くなっています。

2008年終わりと同様の大規模な財政刺激は、2008年終わりと同様に過剰な借入および過剰な生産能力の双方両方をもたらす悪化させる可能性があります。

特に、保護主義が強化される中、過剰生産能力の外部性は簡単に解消できません。

大規模な財政刺激は、中国とEUの貿易面での緊張を悪化させる可能性があります。

そのため当社デロイトは、新型コロナウイルスがもたらしたロックダウンで最も影響を受けた家計と企業に対する財政支援の強化を主張しています。

直近の優先課題となるのは、その規模から考えて明らかに不動産セクターでしょう。

北京と上海での制限緩和措置(頭金の引き下げ、住宅ローン期間の延長、12月の住宅ローン金利引き下げなど)は、正しい方向に進んでいると言えるでしょう。

大半の都市で同様の措置が取られていますが、北京と上海の措置は、政策の方向性という点で大きな意味を持ちます。

北京と上海での緩和策は、いくつかの変化を示唆しています。

第一に、これらの都市の住宅需要は経済の改善、制限ではなくむしろ改善が必要であることを意味しているためを反映するため、政策当局は成長寄与に向けた消費者刺激に注力しています。

第二に、需要サイドへの制限策を解除することで、実質的にこれまでの住宅政策を撤回することになります。

当然ながら、さらなる措置も可能です。30%の頭金は依然として高額であり、さらに減らすことができます。

政府には、蓄積された需要を後押しする数多くの手段がありますが、こうした手段は、開発業者が完成住宅を引き渡すことができないという懸念によって制限されています。政府はこれを保証できるでしょうか?

政府はおそらく、一部の売れ残り共同住宅を安価な住宅として指定することができるでしょう。ここで重要なのは、住宅の数量と価格評価額は過大剰であるにもかかわらず、中国の消費者は総じて大きな借入を行っていないという点です。

12月の中央経済工作会議において、公共部門は財政規律を維持するよう指示されました。

多くの地方政府が主な収入源として土地販売に依存していることから、この指示は理にかなっています。興味深いことに、「古いものを壊す前に新しいものを作る」という考え方は、改革とリフレーションとの新たなにおけるトレードオフの再調整を示唆しています。

ここで重視されるのは古いものを壊すことリフレーションであり、これは少なくとも、不動産セクターが安定するまで続きます。経済回復が本格化するまで、投資家はバランスシート調整と政策対応という2つの点で現在の中国と過去の日本を比較するでしょう。

過去の日本と比べて中国が主に有利な点として、中国の開発は「キャッチアップ」段階にあります。

しかし、中国の外部対外環境は日本のバブル崩壊後よりもはるかに困難です。

中国の輸出は11月に好転したようですが、強力な保護主義に直面する可能性があります。国の補助金による支援を理由として、EUが中国の電気自動車輸出への調査を決定した後、自動車セクターはいくつかの加盟国において主要産業と見なされていることから、EUが関税を課す可能性がきわめて高くなっています。

中国が報復措置を取る場合、2024年初めに中国とEUの間で小規模な貿易戦争が発生する可能性があります。

結論として、当社デロイトは2024年にさらなる支援策が発表されると予想しますが、こうした措置は「バズーカ」規模とならないでしょう。

成長目標については5%近辺を見込んでおり、当社デロイトが現在予想する4.5%と同等になるでしょう。また、米ドル金利の低下が予想されることから、人民元は若干回復するでしょう。

しかし、金利差が引き続き米ドルにとって有利となることから、為替レートが1ドル7.0元を下回る可能性は低いと思われます。

日本

執筆者:勝藤 史郎

日本経済は、長期のデフレ環境から脱却しつつあります。

生鮮食品を除く前年同期比の消費者物価指数は2.5%の上昇となりました。生鮮食品とエネルギーを除いた場合、11月の上昇率は3.8%となりました60。こうした数値は、インフレ圧力が経済全体に浸透しており、エネルギー価格と原料価格の高騰が引き続き一部影響しているものの、今後1年で上昇率が1%から2%を維持する可能性が高いことを示唆しています。

各種調査では、現在の日本企業が引き続き賃金を引き上げることで、労働力不足に対応し、デジタル化、持続可能性、その他いくつかの「成長」事業に向けて技能人材を確保することに積極的であることが示されています。

日銀は、現在の金融政策の量的・質的緩和を正常化する条件として、「賃金上昇を伴う持続可能なインフレ」を目指しています。

日銀の植田総裁は、利上げを実施するには、労使交渉による賃金上昇が大幅に加速していることを確認する必要があると述べました。日本政府は、日本経済のデフレ脱却が可能か判断するために、消費者物価指数の2%上昇、GDPデフレーターの上昇、プラスの産出量ギャップ、単位労働コストの増加という4つの基準を設定しました。

デロイトは、2023年と同様、2024年春闘で賃金上昇率が3%を超えると予想しています。インフレ率が賃金上昇率を上回る中、国内最大級の企業雇用主ではさらなる賃上げが行われる可能性があります。

これが実現すれば、インフレ鈍化に伴い年央に実質賃金上昇が加速するでしょう。

当社デロイトは、上記の条件が2024年に満たされ、日銀が2024年春に利上げを行うと予想しています。

日本の経済ファンダメンタルズは堅調に回復しています。

デロイトは、実質GDP成長率が2023年は2.0%、2024年は0.8%になると予想しています。政府は、2023年初めにパンデミックに伴う制限をすべて解除しました。

こうした政策転換により、2023年上半期の日本経済は力強く回復しました。

実質GDP成長率は第3四半期にマイナスになりましたが、これは過去数四半期の回復が一時的に後退したものと思われます。

2024年の日本経済は、2023年から若干鈍化するものの、潜在成長率とプラスの産出量ギャップ(需要超過)を維持するでしょう。

消費支出は2023年上半期に力強く回復しました。

しかし、支出は2023年央に一時的にピークに達しました。これは一部、蓄積された需要が解消され、生活必需品への支出がインフレ率上昇の影響を受けたことが原因です。

とは言うものの、消費者は、パンデミック中に増加した過剰貯蓄を利用し、余暇と観光で積極的な支出を行っています。

賃上げとインフレ鈍化が購買力を高めれば、消費支出の着実な増加が2024年の経済成長を下支えするでしょう。

消費者の社会活動が回復してサービス業の需要が増加し、為替レートの下落により円建て収益が増加したことで、2023年の企業部門は過去最高の収益を記録しました。

企業部門は現在、投入コストを販売価格に積極的に転嫁していますが、こうした行動はデフレ時代の伝統的な日本企業では見られませんでした。

これにより企業は、収益を利用して賃金を引き上げ、投資により事業を拡大することができます。

デロイトは、こうした傾向が2024年末まで続き、企業部門が日本の経済成長をもたらすと予想します。

対外環境から最も悪影響を受けるのは輸出業者です。

海外外国市場からの需要が低迷とし、世界的なに供給力不足となったことを主な理由として、2023年の日本は年間を通して純輸出がマイナスとなりました。米国、ユーロ圏、その他の先進国における金融引き締め策により、2024年の世界経済は鈍化するでしょう。中国経済の成長もゆるやかなものわずかとなるでしょう。

円安は追い風となりますが、今後1年の日本経済にとって国外経済が重要なリスク要因となります。

金融市場はおおむね良好な状態にあります。安定した株価と円安が消費者心理と企業収益を後押ししました。低金利は総じて信用環境にとって有利となりました。

しかし、状況は2024年に変化するでしょう。

金融政策の正常化により、長期利回りが0.5%から1%を若干上回る水準まで上昇するでしょう。金利上昇は、金融セクターと家計の純金利収入を改善するでしょう。

同時に金利上昇は、不動産業や小売業などの借入が多い企業に悪影響を与える可能性があります。

また、円高が輸出業者の収益に影響を与える可能性もあります。全体として、金利上昇は経済活動にとって若干の逆風となる可能性があります。

しかしデロイトは、日銀がインフレと経済成長のバランスを意識しながら、金融政策を慎重に転換すると予想します。

結果として、2024年の日本経済は潜在成長率を達成するでしょう。

しかし、こうした基本シナリオベースラインシナリオには、いくつかリスク要因が存在します。

主な不確実性として、その他の経済大国からの外部対外ショックがあります。これには地政学的動向と世界の紛争が含まれます。

国内については、賃金上昇の鈍化が上記シナリオを阻止し、日本経済をデフレ状態に引き戻す可能性があります。

インド

執筆者:Rumki Majumdar

インドはパンデミック以降に力強く回復し、現在は世界で最も急速に成長する国の1つとなっています。インドの7~9月期GDP成長率は市場予想を大幅に上回り、前年同期比で7.6%となりました61。成長に最も寄与したのは鉱工業の回復で、自動車販売、鉱工業生産、企業収益が堅調な結果となりました。鉱工業の2桁成長は、祝祭期に向けた需要を満たすために、企業が増産したことを示唆しています。

また、信用拡大と航空旅客数において、サービス業の好況が示されました。

実際、金融、専門、不動産のサービス業も年度前半できわめて好調となりました。

需要サイドでは、投資と政府支出が成長を後押ししました。投資統計では、民間における設備投資の増加が示されました。政府支出の堅調な増加は、おそらくベース効果が一部影響していますが、政府における設備投資の前倒しも引き続き大きく貢献しています。

デロイトは、今年の選挙前の数カ月、政府支出が高水準を維持すると予想します。

輸出の伸び成長率は、前四半期の縮小を経て好調となりました。

サービス輸出の改善は、米国経済の回復と成長見通しの改善を示唆しています。

しかし統計では、消費と農業の低迷に関する懸念が明らかとなっています。

個人消費は成長が鈍化し、前年同期比の成長率はわずか3.1%となりました。

農村部需要が引き続き低迷する一方、富裕層の需要は堅調を維持していることから、所得格差の拡大が示唆されています。一時的な降雨不足がカリフ季(秋季またはモンスーン季)作物の生産に影響を与えたことから、農業の不振が予想されていましたが、これにより2019年以降で最低の成長となり、農村部需要の見通しは明るくありません。

今後1年、ファンダメンタルズの改善がGDP成長の基礎を強化するでしょう。

デロイトの基本シナリオベースラインシナリオでは、2023年度~2024年度のインド経済が6.9%~7.2%の成長となり(2023年4月から2024年3月)、翌年度は6.4%~6.7%になると予想しています。デロイトは、2024年に世界的回復が加速し、さらなる追い風になると見込んでいます。

インフラ建設と物流改善に向けた政府支出の拡大は、事業コストを減らし、民間投資を促す上で貢献するでしょう。

最初の7カ月の財政赤字は、予算での推定のわずか45%に止まり、これにより政府は、インフラ支出に注目し、雇用と収入を支援する大きな余力を得ました。

デロイトはまた、見通しにリスクが伴うことを認識しています。

食品価格の高騰と石油価格の大幅変動により、高インフレが2024年下半期まで続くでしょう。

加えて、世界的な危機が引き続き見通しの足かせとなります。

地域紛争が今後も続きますが、これ以上状況が悪化すれば、世界のサプライチェーンと世界経済の回復に影響する可能性があります。地政学的緊張も石油価格の低下傾向を反転させ、石油輸入国であるインドのインフレと経常収支に悪影響を与える可能性があります。

米国FRBは12月に金利を据え置きましたが、インフレ率の目標回帰を確認するために高金利を長期的に維持する可能性があります。こうした状況は、国外市場からの借入コストが引き続き高くなることを意味します。世界の流動性が逼迫することで、資本流入が引き続き低迷する可能性があります。

インド準備銀行は、FRBの政策金利との金利差を維持するため、引き締め寄りの金融政策を維持するでしょう。引き締め環境は、大規模な個人融資セグメントを中心として、信用拡大に影響を与える可能性があります。

インドと米国の選挙は、長期プロジェクトを中心として投資活動をわずかに混乱させる可能性があります。

持続可能な長期成長に向けて、インドへの製造業誘致、経済全体でのデジタル導入、輸出を通じた競争力強化が重要となるでしょう。

インドは、大規模な国内市場を活用し、競争優位性を持つ経済において規模と範囲を拡大する必要があるでしょう。

包括的かつ地理的に拡大する成長を確保するには、テクノロジー変革を加速させ、ガバナンスを強化し、持続可能性に向けた脱炭素化目標を達成することで、貿易と投資の機会に向けて成長環境を活用する必要があるでしょう。

オーストラリア

執筆者:Lester Gunnion

物価の高止まりと金融引き締め策が消費支出と民間投資の意思決定に影響を与えることから、2024年オーストラリアの年間経済成長率はさらに鈍化し、トレンドを下回るでしょう。

しかし、前半と後半では状況が変わる可能性があります。2024年上半期は、金融引き締め策の遅行的遅延効果の影響を受けるでしょう。が大勢を左右するでしょう。

オーストラリアでは、既存利用中の住宅ローンで変動金利の割合が高く、金融政策に対して経済が敏感に反応します。

したがって、オーストラリアにおける「長期の高金利」アプローチには比較的高いリスクが伴います。下半期には、金融緩和、実質賃金の上昇、所得税減税、住宅市場心理の回復など、状況が好転する可能性があります。

以下の見通しでは、2024年以降のオーストラリア経済を下支えすると思われる構造的要因に注目しています。

こうした要因には、人口動態、生産性、住宅供給、グリーン経済の機会が含まれます。

過去10年間におけるオーストラリアの人口増加は、60%以上が国外からの移住者によるものです62。技能を持った若年層の移住に注力することで、労働力が増加すると同時に、重要技能の不足が解消されてきました。

しかし、技能を持った労働年齢人口が安定して移住しているにもかかわらず、オーストラリアの人口動態は長期的な逆風に直面しています。出生率の低下と長寿化は、国外からの純移住者数が長期平均水準を維持したとしても、労働年齢人口の成長が鈍化し続けることを意味します。

労働力の高齢化に伴い、平均労働時間の減少が見込まれており63、こうした傾向は、生産性向上の重要性を浮き彫りにしています。

しかし、その他の先進国と同様、オーストラリアでは技能者が常に不足していることもあり、長期の生産性向上が鈍化しています。また、こうした傾向により、2024年とその後数年は財政の持続可能性に大きな注目が集まるでしょう。

この数年、コモディティ価格上昇、活発な移住、雇用の堅調な伸びによる想定外の収入が予算を下支えしていますが、高齢者医療・介護をはじめとするコスト上昇は、財政の持続可能性のために長期的な予算修正が不可欠であることを示唆しています。

技能を持つ移住者がこうした長期の問題をすべて解決するように見えますが、不十分な住宅在庫などの国内要因が課題となっています。

他の先進国と比べた場合、オーストラリアは成人1人当たりの住宅在庫が最も少ない国の1つです64。オーストラリアでは現在、住宅供給の改善が最優先の経済課題となっています。

オーストラリア政府は、立地の良い場所において、今後5年で住宅120万戸を建設するという新たな全国目標を設定しました。

しかし、この目標の達成には、これまで以上に住宅建設を加速させる必要がありますが、建設業では技能者が引き続き不足しており、土地利用に関する規則が依然として厳しく、借入コストは過去10年よりも高くなる見込みです。

国内における供給サイドの問題は中期的に残る見込みですが、再生可能エネルギーと重要な鉱物資源に対する世界需要がオーストラリアの成長に絶好の機会をもたらしています。オーストラリアには、太陽光、風力、その他の天然資源が豊富にあるだけでなく、世界をリードする鉱業分野の専門性があるため、炭化水素からの世界的な移行において有利な立場にあります。

たとえば、オーストラリアは採掘リチウムの供給において世界の50%以上を占めています65。リチウムは、電気自動車用バッテリーの生産で広く利用されています。

電気自動車の需要がさらに増加するのに伴い、オーストラリアは世界のグリーンサプライチェーンにさらに組み込まれるでしょう。

地政学的展望がこうした比較優位性に影を落とす可能性があります。オーストラリアは、米中の二大国の間で微妙な立場にあります。

したがって、米国と中国の地政学的緊張は、機会と同時に課題を生み出しています。

たとえば米国は、米国と自由貿易協定を結んでいる国が供給するバッテリー用鉱物資源を40%以上使用している場合、電気自動車の購入者に税額控除を認めており、こうした国にはオーストラリアが含まれています。

しかし、中国資本に対する制限があるため、オーストラリアのリチウム採掘業界の大部分がこうした補助金の恩恵を受けられない可能性があります。オーストラリアは、採掘したリチウムのほぼすべてを中国に輸出して加工しているため、リチウムの加工場所などについてさらに制限が加われば、大きな打撃となる可能性があります。

オーストラリアが世界的なエネルギートランジションから恩恵を受けるには、慎重に計画された投資、採掘から加工に向かうバリューチェーンの大胆な強化、繊細な外交が必要です。

脚注

1. Unless otherwise indicated, the forecasted and estimated growth statistics for each country and region is provided by the respective author using their analysis and economic modeling.

2. William Shakespeare, The Project Gutenberg eBook of King Henry IV, Part 2 (1999).

3. Unless otherwise noted, all data cited in the US section are taken from Haver Analytics’ reporting of US Government data.

4. See: Daniel Bachman, Is it time to rethink inflation?, Deloitte Insights, July 2023.

5. See, for example: Jerome H. Powell, “Opening remarks,” Board of Governors of the Federal Reserve System, November 9, 2023.

6. Editorial, “The US Congress remains far from the finish line of a budget deal,” The Economist, January 8, 2024.

7. See: Deloitte, “The United States’ turning point on climate change,” accessed on January 18, 2024.

8. See: Daniel Bachman, The aging of the US labor force, Deloitte Insights, November 2023.

9. For a detailed discussion of the US budget problems, see:, Daniel Bachman, US government debt: A US$33 trillion problem?, Deloitte Insights, October 2023.

10. Unless otherwise noted, all historical data cited in the Canada section are taken from Canadian government data.

11. Bank of Canada.

12. William B.P. Robson and Mawakina Bafale, Working harder for less: More people but less capital is no recipe for prosperity, C.D. Howe Institute, November 2023.

13. Mark Rendell and Rachelle Younglai, “New government efforts expected to boost rental construction in Canada,” The Globe and Mail, October 15, 2023.

14. Unless otherwise noted, all historical data cited in the Mexico section are taken from Mexican government data.

15. Nearshoring is a strategy through which a company moves all or part of its production closer to its final consumer, thereby cutting down costs and logistical issues; for example, see: Daniel Zaga and Alessandra Ortiz, Nearshoring in Mexico, Deloitte Insights, July 13, 2023.

16. FitchRatings, “Mexico 2024 budget to lead to moderate debt increase, confirms Pemex support,“ September 14, 2023.

17. Jorge Buendía and Javier Márquez, “The public and Mexico's Presidential election,” Wilson Center, October 24, 2023.

18. Unless otherwise noted, all historical data cited in the Colombia section are taken from Colombian government data.

19. Marie Delcas, "Colombia becomes the first major nation to join the fossil fuel non-proliferation coalition,“ Le Monde, December 15, 2023.

20. Inigo Alexander, “Wiretapping scandal thrusts Colombian government into crisis,“ Al Jazeera, June 7, 2023.

21. Unless otherwise noted, all historical data cited in the Brazil section are taken from Brazilian government data.

22. David Biller and Daniel Politi, "The lion, the wig and the warrior. Who is Javier Milei, Argentina’s President-elect?,” AP News, November 20, 2023.

23. Unless otherwise noted, all historical data cited in the Argentina section are taken from Argentinian government data.

24. Patrick Gillespie, Yujing Liu, and Wenjin Lv, “Argentina taps China swap line for imports as Peso drops,“ Bloomberg, April 27, 2023.

25. Unless otherwise noted, all historical data cited in the Europe section are taken from Statistical Office of European Communities or from that country’s government data.

26. Jose Manuel Dominguez Carravilla, Richard Muschamp, Rolf Epstein, Dr. Pauliina Sandqvist, and Ram Krishna Sahu, Deloitte's autumn edition of the European CFO Survey finds companies focusing on cost-cutting - and exploring how generative AI can help them, Deloitte Insights, accessed January 18, 2024.

27. OECD iLibrary, “OECD Economic Outlook, volume 2023 issue 2: Preliminary version,” accessed January 18, 2024.

28. Deloitte, “European CFO Survey Autumn 2023,” accessed January 18, 2024.

29. Leigh Thomas, “Macron pension reform ends cherished French exception,” Reuters, April 20, 2023.

30. Reuters, “France, Germany reach deal on EU fiscal rules,” December 20, 2023.

31. European Central Bank, “Eurosystem staff macroeconomic projections for the euro area,” December 2023.

32. Bank of Spain, Macroeconomic projections of the Spanish economy, December 2023.

33. Industrial Relations and Labour Law, “Spain signed a new employment and collective bargaining agreement for improving working conditions for workers and the competitiveness of companies,” May 2023.

34. Financial Accounts Statistics, Bank of Spain.

35. Bank of Spain, Stability report, October 2023.

36. Spanish Mortgage Association, “Quarterly Statistical Bulletin, second quarter 2023,” 2023.

37. Financial Accounts Statistics, Bank of Spain.

38. Ibid; Bank of Spain, Quarterly report, accessed January 18, 2024.

39. National Institute of Statistics (INE), “Tourist movements at borders, total arrivals,” accessed January 18, 2024.

40. Bank of Spain, “Recent evolution of Spain’s non-tourist services exports,” July 2023.

41. Reuters, “Italy to partially extend costly 'superbonus' tax credits,” December 29, 2023.

42. Like nearshoring, “friendshoring” is when countries and companies migrate all or part of their supply chains to allied nations or trusted and friendly sources, giving them an alternate or independent route for critical goods; see: Melanie Rojas, Adam Routh, Jesse Sherwood, John Buckley, and Akash Keyal, Reshoring and “friendshoring” supply chains, Deloitte Insights, March 24, 2022.

43. Unless otherwise noted, all historical data cited in the South Africa section are taken from Statistics South Africa.

44. StatsSA, “GDP 3rd quarter 2023,” December 5, 2023; National Treasury, Medium term budget policy statement 2023, November 1, 2023.

45. Ibid.

46. Deloitte calculations based on International Monetary Fund, “World Economic Outlook database,” October 2023.

47. StatsSA, “GDP 3rd quarter 2023.”

48. Deloitte calculations based on StatsSA, Gross domestic product:: Second quarter 2023, September 5, 2023.

49. StatsSA, Consumer price index: November 2023, December 13, 2023.

50. South African Reserve Bank, “Statement of the Monetary Policy Committee,” press release, November 23, 2023.

51. National Treasury, Medium term budget policy statement 2023.

52. The Economist intelligence Unit (EIU).

53. Central Bank of Nigeria.

54. Debt Management Office of Nigeria (DMO).

55. Unless otherwise noted, all historical data cited in the Ghana section are taken from Ghana Government data.

56. The EIU.

57. Ibid.

58. Ghana 2024 Budget statement highlights.

59. Unless otherwise noted, all historical data cited in the China section are taken from Chinese government data.

60. Unless otherwise noted, all historical data cited in the Japan section are taken from Japanese government data.

61. Unless otherwise noted, all historical data cited in the India section are taken from Indian Government data.

62. Australian Government, Intergenerational report 2023: Australia’s future to 2063, accessed January 18, 2024.

63. Ibid.

64. Brendan Coates and Tom Crowley, How to make housing more affordable, Grattan Institute, 2021.

65. Australian Government, “Australia’s identified mineral resources 2022,” accessed January 18, 2024.

リスク管理戦略センターの活動内容については、以下よりご覧ください

CRMSの専門家による著書、執筆記事、ナレッジなどを紹介します。

プロフェッショナル

勝藤 史郎/Shiro Katsufuji

デロイト トーマツ リスクアドバイザリー マネージングディレクター

その他の記事

リスクインテリジェンス メールマガジン(毎月発行)

グローバル・リスク・ウォッチ バックナンバー

リスク管理戦略センター(CRMS)サービスポータル

リスク管理戦略センター(CRMS)の専門家による著書、執筆記事、ナレッジなどを紹介します。