四半期決算の会計処理及び開示に関する留意事項 ブックマークが追加されました

ナレッジ

四半期決算の会計処理及び開示に関する留意事項

月刊誌『会計情報』2024年7月号

公認会計士 木村 寛人

目次

- 四半期決算の会計処理及び開示に関する留意事項

- Ⅰ 改正企業会計基準第27号「法人税、住民税及び事業税等に関する会計基準」等

- Ⅱ 実務対応報告第46号「グローバル・ミニマム課税制度に係る法人税等の会計処理及び開示に関する取扱い」等

本稿では、2025年3月期の第1四半期決算(2024年4月1日から2024年6月30日まで)の会計処理及び開示に関する主な留意事項について解説を行う。

2025年3月期に適用される新会計基準等には、下記ⅠとⅡがある。

【目次】 |

|---|

【2025年3月期に適用される会計基準等】 Ⅰ 改正企業会計基準第27号「法人税、住民税及び事業税等に関する会計基準」等 Ⅱ 実務対応報告第46号「グローバル・ミニマム課税制度に係る法人税等の会計処理及び開示に関する取扱い」等 |

なお、2024年12月期決算の会社においては、中間会計期間(2024年1月1日から2024年6月30日まで)の中間財務諸表等について、企業会計基準第33号「中間財務諸表に関する会計基準」等が適用されることになる。当該新会計基準等の解説については、前号の本誌(2024年6月号(Vol.574))における解説をご参照いただきたい。

また、2024年3月22日に、いわゆるパーシャルスピンオフの改正適用指針等として、改正企業会計基準適用指針第2号「自己株式及び準備金の額の減少等に関する会計基準の適用指針」(以下「自己株式等会計適用指針」という)等が公表されている。既に2024年3月期からの適用であるため、本稿では解説を行っていないが、実質的には当期以降に発生する取引が対象になるものと考えられるため、必要に応じて前々号の本誌(2024年5月号(Vol.573))における解説をご参照いただきたい。同様に、2024年3月22日に、改正実務対応報告第44号「グローバル・ミニマム課税制度に係る税効果会計の適用に関する取扱い」(以下「改正実務対応報告第44号」という)が公表されている。こちらも既に2024年3月期からの適用であるため、本稿では解説を行っていない。公開草案から実質的な変更はないため、過去の本誌(2024年4月号(Vol.572))における解説をご参照いただきたい。

751KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

Ⅰ 改正企業会計基準第27号「法人税、住民税及び事業税等に関する会計基準」等

企業会計基準委員会(以下「ASBJ」という)は、2022年10月28日に、次の企業会計基準及び企業会計基準適用指針(以下、本章において「本会計基準等」という)の改正基準を公表した。

- 企業会計基準第27号「法人税、住民税及び事業税等に関する会計基準」(以下、本章において「改正法人税等会計基準」という)

- 企業会計基準第25号「包括利益の表示に関する会計基準」(以下「改正包括利益会計基準」という)

- 企業会計基準適用指針第28号「税効果会計に係る会計基準の適用指針」(以下、本章において「改正税効果適用指針」という)

1 公表の経緯・目的

ASBJから2018年2月に企業会計基準第28号「『税効果会計に係る会計基準』の一部改正」等(以下「企業会計基準第28号等」という)が公表され、JICPAにおける税効果会計に関する実務指針のASBJへの移管が完了したが、その審議の過程で、次の2つの論点について、企業会計基準第28号等の公表後に改めて検討を行うこととされていた。

(1) 税金費用の計上区分(その他の包括利益に対する課税)

(2) グループ法人税制が適用される場合の子会社株式等(子会社株式又は関連会社株式)の売却に係る税効果

この2つの論点について審議が行われ、2022年10月に本会計基準等が公表されている。

2 その他の包括利益に対して課税される場合の法人税等の計上区分に関する改正

(1)対象となる取引

その他の包括利益に計上された取引又は事象(以下「取引等」という)が、課税所得計算上の益金又は損金に算入され、法人税、住民税及び事業税等が課される場合がある。例えば、次のような場合である(改正企業会計基準第27号「法人税、住民税及び事業税等に関する会計基準」等の公表にあたって(以下「公表にあたって」という)。

① グループ通算制度(従来の連結納税制度を含む)の開始時又は加入時に、会計上、評価・換算差額等又はその他の包括利益累計額が計上されている資産又は負債に対して、税務上、時価評価が行われ、課税所得計算に含まれる場合 ② 非適格組織再編成において、会計上、評価・換算差額等又はその他の包括利益累計額が計上されている資産又は負債に対して、税務上、時価評価が行われ、課税所得計算に含まれる場合 ③ 投資をしている在外子会社の持分に対してヘッジ会計を適用している場合などにおいて、税務上は当該ヘッジ会計が認められず、課税される場合 ④ 退職給付について確定給付制度を採用しており、連結財務諸表上、未認識数理計算上の差異等をその他の包括利益累計額として計上している場合において、確定給付企業年金に係る規約に基づいて支出した掛金等の額が、税務上、支出の時点で損金の額に算入される場合 |

改正前の法人税等会計基準では、当事業年度の所得等に対する法人税、住民税及び事業税等は、法令に従い算定した額を損益に計上することとされていた。そのため、上記の取引等についてはその他の包括利益に計上される一方で、これらに対して課される法人税、住民税及び事業税等は損益に計上されることとなり、税引前当期純利益と税金費用の対応関係が図られていないのではないかとの意見が聞かれた。

そこで、このようなその他の包括利益に対して課される法人税、住民税及び事業税等のほか、株主資本に対して課される法人税、住民税及び事業税等も含めて、所得に対する法人税、住民税及び事業税等の計上区分について見直しが行われている(改正法人税等会計基準第25-2項)。

なお、株主資本に対して課税される場合については、従来から税効果適用指針等において取扱いが示されている。当該取扱いについては、次の場合を除き、本会計基準等の改正による会計処理への影響はない(次の場合の改正による会計処理への影響については、下記2(4)③参照)(「公表にあたって」の「本会計基準等の改正により影響を受けることが想定される企業」)。

子会社に対する投資の追加取得や子会社の時価発行増資等に伴い生じた親会社の持分変動による差額に係る連結財務諸表固有の一時差異について、資本剰余金を相手勘定として繰延税金資産又は繰延税金負債を計上しており、その後、当該子会社に対する投資を売却した場合 |

また、株主資本に対して課税される場合について、従来から税効果適用指針等で示されている取扱いとしては、例えば次のようなものがある(改正法人税等会計基準第29-4項)。

① 子会社等が保有する親会社株式等を企業集団外部の第三者に売却した場合の連結財務諸表における法人税等に関する取扱い(自己株式等会計適用指針第16項) ② 子会社等が保有する親会社株式等を当該親会社等に売却した場合の連結財務諸表における法人税等に関する取扱い(改正税効果適用指針第40項) ③ 子会社に対する投資の一部売却後も親会社と子会社の支配関係が継続している場合における親会社の持分変動による差額に対応する法人税等相当額についての売却時の取扱い(改正税効果適用指針第28項) |

(2)会計処理の原則的な考え方

改正法人税等会計基準においては、法人税等の計上区分についての原則として、当事業年度の所得に対する法人税、住民税及び事業税等を、その発生源泉となる取引等に応じて、損益、株主資本及びその他の包括利益(又は評価・換算差額等)に区分して計上することとしている(改正法人税等会計基準第5項、第5-2項及び第8-2項)。

(結論の背景) 所得に対する法人税、住民税及び事業税等の計上区分に関して、次の2つの考え方について検討が行われた(改正法人税等会計基準第29-2項)。 (1) 当該法人税、住民税及び事業税等を、その発生源泉となる取引等の処理と整合させ、所得を課税標準とする税金については、損益、株主資本及びその他の包括利益の各区分に計上する考え方 (2) 法人税、住民税及び事業税等の支払は、税金の発生源泉となる取引等の処理にかかわらず、課税当局(国又は地方公共団体)への納付であるため、当該法人税、住民税及び事業税等は損益に計上する考え方 上記(1)の考え方を採用した場合、税引前当期純利益と所得に対する法人税、住民税及び事業税等の間の税負担の対応関係が図られ、税引前当期純利益と税金費用から算定される税負担率を基礎として将来の当期純利益を予測することが可能となるため、将来の業績予測に資する情報が提供され得ると考えられる。また、当事業年度の所得に対する法人税、住民税及び事業税等の計上区分が、税効果会計における税効果額の計上区分と整合することとなるとともに、国際的な会計基準における処理との整合性を図ることができると考えられる。 そのため、改正法人税等会計基準では、当事業年度の所得に対する法人税、住民税及び事業税等を、損益、株主資本及びその他の包括利益に区分して計上することとされた(改正法人税等会計基準第29-3項)。 |

ただし、損益に計上されない当事業年度の所得に対する法人税、住民税及び事業税等の金額に重要性が乏しい場合には、当該法人税、住民税及び事業税等を当期の損益に計上できる(改正法人税等会計基準第5-3項(1))。

(結論の背景) 当事業年度の所得に対する法人税、住民税及び事業税等を、損益、株主資本及びその他の包括利益に区分して計上する取扱いを一律に求める場合、コストが便益に見合わないこともあるとの意見が聞かれた。これを踏まえて、損益に計上されない当事業年度の所得に対する法人税、住民税及び事業税等の金額に重要性が乏しい場合には、当該法人税、住民税及び事業税等を当期の損益に計上することができることとされた(改正法人税等会計基準第29-5項)。 |

(3)複数の区分に関連することにより、株主資本又はその他の包括利益に計上する金額を算定することが困難な場合の取扱い

課税の対象となった取引等が、損益に加えて、株主資本又はその他の包括利益に関連しており、かつ、株主資本又はその他の包括利益に対して課された法人税、住民税及び事業税等の金額を算定することが困難である場合には、当該税額を損益に計上できる(改正法人税等会計基準第5-3項(2))。

なお、当該例外的な定めを選択するか否かは、企業会計基準第24号「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」第4項(1)に定める「会計方針」の選択に該当すると考えられる(改正法人税等会計基準第29-7項)。

この例外的な定めに該当する取引として、本会計基準等の開発時点においては、退職給付に関する取引が想定されている(改正法人税等会計基準第29-7項)。

(結論の背景) 退職給付に関して、例えば、確定給付制度を採用している場合の掛金等の額は確定給付企業年金制度等に基づいて計算されているが、当該計算と会計上の退職給付計算は、その方法や基礎が異なることから、掛金等の額を数理計算上の差異等と紐づけることは困難であり、掛金等の額に数理計算上の差異等に対応する部分が含まれるか否かは一概には決定できず、また、そのような金額の算定は困難であると考えられる。 また、仮に、何らかの仮定に基づいて金額の算定を行うこととした場合、そのような仮定に基づいて会計処理された情報の有用性は限定的であると考えられる。 そこで、退職給付に関しては、当事業年度の所得に対する法人税、住民税及び事業税等を、損益、株主資本及びその他の包括利益に区分して計上する取扱いに対する例外を定めることとして検討が行われた(改正法人税等会計基準第29-6項)。 当該例外を定めるにあたり、退職給付に関する論点以外に、同様の論点が生じる状況は限定的であると考えられるが、今後、株主資本やその他の包括利益を用いた会計処理を定めた場合や、税法が改正された場合に、同様に株主資本又はその他の包括利益に対して課税されている部分を算定することが困難な状況が生じる可能性がある。 そのため、例外的な定めとして、課税の対象となった取引等が、損益に加えて、株主資本又はその他の包括利益に関連しており、かつ、株主資本又はその他の包括利益に対して課された法人税、住民税及び事業税等の金額を算定することが困難である場合には、当該税額を損益に計上することができることとされた(改正法人税等会計基準第29-7項)。 |

(4)その他の会計処理

① 株主資本及びその他の包括利益に計上する金額の算定に関する取扱い

上記2(2)に記載した税金費用の計上区分についての原則において、各区分に計上する金額をどのように算定するかに関して、次のような取扱いが定められている(改正法人税等会計基準第5-4項)。

- 株主資本又はその他の包括利益の区分に計上する法人税、住民税及び事業税等は、課税の対象となった取引等について、株主資本、評価・換算差額等又はその他の包括利益に計上した金額に、課税の対象となる企業の対象期間における法定実効税率を乗じて算定する。

- ただし、課税所得が生じていないことなどから法令に従い算定した額がゼロとなる場合に、株主資本又はその他の包括利益の区分に計上する法人税、住民税及び事業税等についてもゼロとするなど、他の合理的な計算方法により算定することができる。

(結論の背景) 当事業年度の所得に対する法人税、住民税及び事業税等を、損益、株主資本及びその他の包括利益に区分して計上する取扱いに関して、各区分に計上する金額をどのように算定するかが論点となる。 この点、従来からの子会社に対する投資の一部売却に関する税効果の取扱い(改正前の税効果適用指針第28項及び第118項)は、税務上の繰越欠損金がある場合など複雑な計算を伴う場合があることから、実務に配慮しつつ、個々の状況に応じて適切な判断がなされることを意図したものであると考えられる。子会社に対する投資の一部売却以外の株主資本又はその他の包括利益に対して課税される場合についても、同様に実務上の配慮が必要になると考えられることなどから、当事業年度の所得に対する法人税、住民税及び事業税等を、株主資本又はその他の包括利益に区分して計上する場合についても同様に取り扱うこととされた(改正法人税等会計基準第29-8項)。 |

② その他の包括利益の組替調整(リサイクリング)に関する取扱い

これまでの我が国のリサイクリングに関する会計基準の基本的な考え方を踏まえ、その他の包括利益累計額に計上された法人税、住民税及び事業税等については、当該法人税、住民税及び事業税等が課される原因となる取引等が損益に計上された時点で、これに対応する税額を損益に計上することとされている(改正法人税等会計基準第5-5項及び第29-9項)。

なお、税法の改正に伴い法人税、住民税及び事業税等の税率が変更される場合において、税率の変更に係る差額をリサイクリングする処理は採用せず、過年度に計上された資産又は負債の評価替えにより生じた評価差額等を損益に計上した時点のみにおいて、リサイクリングすることとされている(改正法人税等会計基準第29-10項)。

(結論の背景) これまで我が国においては、当期純利益の総合的な業績指標としての有用性の観点から、その他の包括利益に計上された項目については、当期純利益にリサイクリングすることを会計基準に係る基本的な考え方としていることを踏まえ、当該法人税、住民税及び事業税等が課される原因となる取引等が損益に計上された時点で、対応する税額についてもリサイクリングを行い、損益に計上することとされた(改正法人税等会計基準第29-9項)。 |

③ 子会社に対する投資を売却した時の親会社の持分変動による差額に対する法人税等及び税効果についての取扱い

改正前の税効果適用指針第30項では、子会社に対する投資の追加取得や子会社の時価発行増資等に伴い生じた親会社の持分変動による差額に係る連結財務諸表固有の一時差異について、資本剰余金を相手勘定として繰延税金資産又は繰延税金負債を計上していた場合、子会社に対する投資の売却時に当該親会社の持分変動による差額に係る一時差異が解消することにより繰延税金資産又は繰延税金負債を取り崩すときは、対応する額を法人税等調整額に計上することとされていた(改正税効果適用指針第123項)。また、改正前の税効果適用指針第31項では、子会社に対する投資の追加取得や子会社の時価発行増資等に伴い生じた親会社の持分変動による差額を資本剰余金としている場合で、かつ、当該子会社に対する投資の売却の意思決定とその売却の時期が同一の事業年度となったことなどにより、売却直前に繰延税金資産又は繰延税金負債を計上していなかった場合、当該子会社に対する投資を売却した時に、当該資本剰余金に対応する法人税等調整額に相当する額について、法人税、住民税及び事業税などその内容を示す科目を相手勘定として資本剰余金から控除するとしていた(改正税効果適用指針第124項)。

この点、改正税効果適用指針第30項においては、親会社の持分変動による差額に係る連結財務諸表固有の一時差異について、資本剰余金を相手勘定として繰延税金資産又は繰延税金負債を計上していた場合で、当該子会社に対する投資を売却し、一時差異が解消した際の繰延税金資産又は繰延税金負債の取崩しについては、資本剰余金を相手勘定として取り崩すこととしている(改正税効果適用指針第9項(3)、第30項及び第123-2項)。また、改正税効果適用指針第31項においては、親会社の持分変動による差額を資本剰余金としている場合、当該子会社に対する投資を売却した時に、繰延税金資産又は繰延税金負債を計上していたか否かにかかわらず、親会社の持分変動による差額に対応する法人税等相当額について、法人税、住民税及び事業税などその内容を示す科目を相手勘定として資本剰余金から控除することとしている(改正税効果適用指針第31項及び第124項)。

(結論の背景) 改正法人税等会計基準では、企業の純資産に対する持分所有者との直接的な取引のうち、損益に反映されないものに対して課される当事業年度の所得に対する法人税、住民税及び事業税等について、純資産の部の株主資本の区分に計上することとしたが、これに伴って、親会社の持分変動による差額に係る連結財務諸表固有の一時差異についての税効果の会計処理(改正前の税効果適用指針第30項の会計処理)を見直すか否かが論点となった。 当該会計処理は、法人税、住民税及び事業税等を原則として損益に計上することとしていたことを前提として定められたものと考えられる。しかしながら、上記のような法人税、住民税及び事業税等について、純資産の部の株主資本の区分に計上することを定めたことにより、当該会計処理を求める必要性は乏しくなったものと考えられる。 そのため、改正税効果適用指針では、上記の場合における繰延税金資産又は繰延税金負債の取崩しは、資本剰余金を相手勘定として行うこととされた(改正税効果適用指針第123-2項)。 また、親会社の持分変動による差額が生じている場合に子会社に対する投資を売却した時の法人税等についての取扱い(改正前の税効果適用指針第31項の会計処理)についても、改正法人税等会計基準では、持分変動による差額に対する法人税、住民税及び事業税等を、純資産の部の株主資本の区分に計上することとしたことから、改正税効果適用指針では、繰延税金資産又は繰延税金負債を計上していたか否かにかかわらず、親会社の持分変動による差額に対応する法人税等相当額について、法人税、住民税及び事業税などその内容を示す科目を相手勘定として資本剰余金から控除することとした(改正税効果適用指針第124項)。 |

3 グループ法人税制が適用される場合の子会社株式等の売却に係る税効果に関する改正

(1)対象となる取引及び改正の経緯

連結会社間において、グループ法人税制1が適用される場合、子会社株式及び関連会社株式(以下「子会社株式等」という)を売却した場合、当該売却に伴い生じた売却損益について、税務上の要件を満たせば課税所得計算において繰り延べることとされている(法人税法第61条の11)。

具体的には、完全支配関係2がある内国法人間で、譲渡損益調整資産3を譲渡した場合、課税所得計算上、当該資産の譲渡に係る譲渡損益(売却損益)を繰り延べ、譲受法人において、当該資産の再譲渡等の一定の事由4が生じたときに、譲渡損益(売却損益)を益金の額又は損金の額に算入することとされている5。

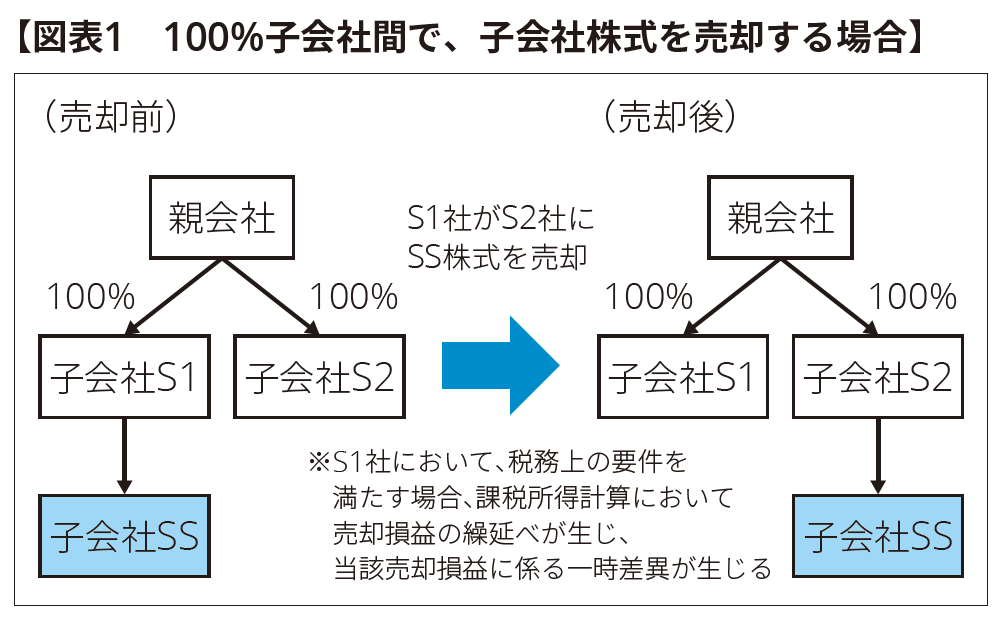

例えば、【図表1】のように、ある親会社の100%子会社(S1社)が、その子会社株式(SS株式)を保有し、当該SS株式を連結グループ内の他の100%子会社(S2社)に売却する場合において、売却した事業年度にS1社で生じた売却損益が、税務上の要件を満たす場合、課税所得計算において当該売却損益を繰り延べることとなる。このように、完全支配関係にある国内会社間における資産の移転に伴い、売却損益の繰延べに係る税務上の調整資産又は負債が生じると、将来減算一時差異又は将来加算一時差異が生じ、これに係る繰延税金資産又は繰延負債の計上の要否を税効果適用指針に従って検討する必要がある。

本会計基準等では、このような取引が生じた場合の会計処理の定めが改正されている。

改正前の税効果適用指針では、当該子会社株式等を売却した企業の個別財務諸表において、当該売却損益に係る一時差異に対して繰延税金資産又は繰延税金負債が計上されているときは、連結決算手続上、当該一時差異に係る繰延税金資産又は繰延税金負債の額は修正しないこととされていた(改正前の税効果適用指針第39項)。

しかしながら、税引前当期純利益と税金費用を合理的に対応させることが税効果会計の目的とされている中で、改正前の税効果適用指針での取扱いは、連結決算手続上、消去される取引に対して税金費用を計上するものであり、税引前当期純利益と税金費用が必ずしも適切に対応していないとの意見が聞かれた(改正税効果適用指針第143-2項)。こうした意見を踏まえ、検討を行い、当該取扱いを見直す改正が行われている。

(2)会計処理の見直し

① 連結財務諸表における取扱い

改正税効果適用指針では、連結会社間における子会社株式等の売却に伴い生じた売却損益について、税務上の要件を満たし課税所得計算において当該売却損益を繰り延べる場合(法人税法第61条の11)、当該売却に係る連結財務諸表上の税引前当期純利益と税金費用との対応関係の改善を図る観点から、連結財務諸表において、次の処理を行うこととしている。

|

なお、公開草案に寄せられた意見には、当該売却損益に係る一時差異は、子会社に対する投資に係る一時差異とその解消事由が類似していることから、両者の性質についての整理を求めるものがあり、改めて検討が行われた(第486回企業会計基準委員会(2022年9月6日開催)審議事項(3)-2-2-1)。

当該検討の結果、売却損益に係る一時差異と、子会社に対する投資に係る一時差異には、次のような相違があることから、改正税効果適用指針において「当該売却損益に係る一時差異が投資に係る一時差異とは性格が異なるものである」点が明確化されている(改正税効果適用指針第143-2項)。

- 売却損益に係る一時差異は、譲渡法人が当該譲渡資産に係る譲受法人との間に完全支配関係を有しなくなったときにも解消するなど、子会社に対する投資に係る一時差異と完全に解消事由が一致するわけではない。

- 子会社に対する投資に係る一時差異は、完全支配関係にある内国子会社の清算時の配当や清算損など、その解消時に益金又は損金に算入されない場合がある一方、売却損益に係る一時差異は、解消事由が生じた場合には必ず益金又は損金に算入されることから、実現される蓋然性が高いと考えられる。

(結論の背景) 連結会社間における子会社株式等の売却に伴い生じた売却損益を税務上繰り延べる場合の取扱いについては、当該売却損益に係る一時差異が投資に係る一時差異とは性格が異なるものであるため、連結財務諸表上においても、個別財務諸表上において認識された繰延税金資産又は繰延税金負債が計上されることになるところ、当該売却に係る連結財務諸表上の税引前当期純利益と税金費用との対応関係の改善を図る観点から、連結決算手続上、売却損益を消去するとともに、当該売却損益に係る一時差異に対する繰延税金資産又は繰延税金負債についても取り崩すように見直しを行うこととされた(改正税効果適用指針第143-2項)。 |

② 個別財務諸表における取扱い

連結会社間における子会社株式等の売却に伴い生じた売却損益について、税務上の要件を満たし課税所得計算において当該売却損益を繰り延べる場合(法人税法第61条の11)、当該子会社株式等を売却した企業の個別財務諸表における処理については、次の理由から、税効果適用指針第17項の取扱い(当該売却損益に係る一時差異について、税効果適用指針第8項及び第9項に従って繰延税金資産又は繰延税金負債を計上する)を見直さないこととされた(改正税効果適用指針第143-2項)。

- 当該子会社株式等の売却により将来加算一時差異が生じているにもかかわらず繰延税金負債を計上しない取扱いは、一部の場合を除き、一律に繰延税金負債を計上する税効果適用指針の取扱いに対する例外的な取扱いとなるため、その適用範囲は限定することが考えられる。

- 個別財務諸表においては、連結財務諸表とは異なり、売却損益が消去されないことから、税金費用を計上しないこととした場合には税引前当期純利益と税金費用との対応関係が図られないこととなると考えられる。

4 適用時期及び経過措置

(1)適用時期等

本会計基準等により、その他の包括利益に対して課税される場合の法人税等の計上区分については、その他の包括利益に対して課税される場合の会計処理などが変更になることから、一定の周知期間又は準備期間が必要となる一方で、早期適用への一定のニーズがあると考えられるため、適用時期は次のように定められている(改正法人税等会計基準第20-2項及び第42項並びに改正税効果適用指針第65-2項(1)及び第162項)。

|

また、本会計基準等の適用によりこれまでの会計処理と異なることとなる場合、会計基準等の改正に伴う会計方針の変更として取り扱い、原則として、新たな会計方針を過去の期間のすべてに遡及適用する(改正法人税等会計基準第20-3項及び第43項並びに改正税効果適用指針第65-2項(2)及び第163項)。

(2)経過措置

① その他の包括利益に対して課税される場合の法人税等の計上区分

その他の包括利益に対して課税される場合の法人税等の計上区分に関する改正(子会社に対する投資を売却した時の親会社の持分変動による差額に対する法人税等及び税効果の改正を含む)については、経過的な取扱いとして、会計方針の変更による累積的影響額を適用初年度の期首の利益剰余金に加減するとともに、対応する金額を資本剰余金、評価・換算差額等又はその他の包括利益累計額のうち、適切な区分に加減し、当該期首から新たな会計方針を適用することができる(改正法人税等会計基準第20-3項ただし書き及び第43項並びに改正税効果適用指針第65-2項(2)ただし書き及び第163項(1))。

(結論の背景) 経過的な取扱いを定めるにあたり、例えば、過年度にその他の包括利益に対して課税され、その後、当期までの期間にその他の包括利益のリサイクリングが行われていない場合、会計方針の変更によって、その他の包括利益に対して課された税額をその他の包括利益累計額とする必要があることから、過年度に生じた取引等についての会計方針の変更による累積的影響が生じる。このような場合において、仮に当該累積的影響額を当期の財務諸表に反映しないこととした場合、将来のリサイクリングを行う期間において、リサイクリング部分についての法人税、住民税及び事業税等の額が損益に計上されないことから、当該期間における税引前当期純利益と税金費用の対応関係が図られないこととなる。 そのため、過年度に生じた取引等についての累積的影響額を当期の財務諸表に反映させることが考えられるが、これは、新たな会計方針を過去の期間に遡及適用しない場合でも、当該累積的影響額を当期の財務諸表の期首時点の純資産の部に反映することによって達成されると考えられる。 また、このような累積的影響額については、原則として、過年度において課税されたその他の包括利益の金額に、当該年度の法定実効税率を乗じて算定することになるが、このような情報は、過去の実績値であり、また、重要性が乏しい場合には、損益に計上することができることとしていることから、情報の入手が可能な場合は多いと考えられる(改正法人税等会計基準第43項)。 |

② グループ法人税制が適用される場合の子会社株式等の売却に係る税効果

グループ法人税制が適用される場合の子会社株式等の売却に係る税効果については、特段の経過的な取扱いは定められていない(改正税効果適用指針第163項(2))。

(結論の背景) 連結会社間における子会社株式等の売却に伴い生じた売却損益を税務上繰り延べる場合の連結財務諸表における取扱いの見直しに関連する改正は、適用される取引について、売却元企業の税務申告書において譲渡損益調整勘定等として記載されているため、遡及適用が必要となる過去の期間における対象取引の把握は可能であると考えられる。また、その会計処理については、購入側の企業における再売却等についての意思の有無により判断することになるが、この点についても、過去の連結財務諸表における子会社等に対する投資に係る一時差異への税効果会計の適用において、当該意思について一定の判断がなされていたと考えられる。したがって、過去の期間への遡及適用が困難となる可能性は低いと考えられることから、改正税効果適用指針の適用においては、特段の経過的な取扱いを定めないこととされた(改正税効果適用指針第163項(2))。 |

5 決算短信(第1四半期)の開示に関する留意事項

(1)会計方針の変更

本会計基準等の適用初年度においては、会計基準等の改正に伴う会計方針の変更として取り扱い、その変更の内容等について注記を要する。その他の包括利益に対して課税される場合の法人税等の計上区分に関する改正とグループ法人税制が適用される場合の子会社株式等の売却に係る税効果に関する改正とで経過措置の取扱いが異なるため、それぞれ分けて変更の内容等を注記することが考えられる。

(2)その他の包括利益の開示に関する取扱い

改正前の包括利益会計基準では、包括利益計算書におけるその他の包括利益の内訳項目は税効果を控除した後の金額で表示するとともに、内訳項目別の税効果の金額を注記することとされていた。この点、改正包括利益会計基準においては、その他の包括利益の開示に関する取扱いとして、その他の包括利益の内訳項目から控除する「税効果の金額」及び注記する「税効果の金額」について、「その他の包括利益に関する、法人税その他利益に関連する金額を課税標準とする税金及び税効果の金額」に改正されている(改正包括利益会計基準第8項)。

なお、公開草案においては、「税効果の金額」を「税金費用の金額」とすることが提案されていたが、その他の包括利益に関する法人税等及び税効果に対して、「税金費用」という用語を使用した場合、「税金費用」の用語が意味する範囲を広げることとなり、IFRS会計基準(IFRS)における「税金費用」の範囲と異なることになるのではないかとの意見が聞かれた(第486回企業会計基準委員会(2022年9月6日開催)審議事項(3)-2-1-2)。そこで、本会計基準等では「税金費用」という用語は用いないこととされ、上記の取扱いに変更されている。

(結論の背景) 改正法人税等会計基準において、法人税等を、損益、株主資本及びその他の包括利益に区分して計上することとされたことから、税効果のみならず、法人税等についてもその他の包括利益に計上することとなる。 ここで、法人税等についても、その他の包括利益に関する税金に係る項目である点は税効果と同様であることから、改正包括利益会計基準においては、法人税等を含むその他の包括利益に関する法人税等及び税効果全体について、その他の包括利益の内訳項目から控除するとともに、注記の対象とすることとされた(改正包括利益会計基準第30-2項)。 |

Ⅱ 実務対応報告第46号「グローバル・ミニマム課税制度に係る法人税等の会計処理及び開示に関する取扱い」等

ASBJは、2024年3月22日に、次の実務対応報告等(以下、本章において「本実務対応報告等」という)を公表した。

- 実務対応報告第46号「グローバル・ミニマム課税制度に係る法人税等の会計処理及び開示に関する取扱い」(以下「実務対応報告第46号」という)

- 実務対応報告第46号に関する補足文書「グローバル・ミニマム課税制度に係る法人税等に関する見積りについて」(以下「補足文書」という)

なお、後述のとおり、四半期連結財務諸表及び四半期個別財務諸表(以下、あわせて「四半期財務諸表」という)並びに中間連結財務諸表及び中間個別財務諸表(以下、あわせて「中間財務諸表」という)においては、当面の間、当四半期連結会計期間及び当四半期会計期間(以下、あわせて「当四半期会計期間等」という)並びに当中間連結会計期間及び当中間会計期間(以下、あわせて「当中間会計期間等」という)を含む対象会計年度に関するグローバル・ミニマム課税制度に係る法人税等を計上しないことができることとされており、また、適用初年度にはその場合の開示も要しないこととされている。2025年3月期の第1四半期決算(2024年4月1日から2024年6月30日まで)においては、特にこれらの取扱いに留意を要する。

1 公表の経緯

2021年10月に経済協力開発機構(OECD)/主要20か国・地域(G20)の「BEPS包摂的枠組み(Inclusive Framework on Base Erosion and Profit Shifting)」において、当該枠組みの各参加国によりグローバル・ミニマム課税について合意が行われた。

これを受けて、我が国においても国際的に合意されたグローバル・ミニマム課税のルールのうち所得合算ルール(IIR:Income Inclusion Rule)に係る取扱いが2023年3月28日に成立した「所得税法等の一部を改正する法律」(令和5年法律第3号)(以下「令和5年法律第3号」という)において定められ、2024年4月1日以後開始する対象会計年度から適用することとされている。

これは、一定の要件を満たす多国籍企業グループ等の国別の利益に対して最低15%の法人税を負担させることを目的とし、当該課税の源泉となる純所得(利益)が生じる企業と納税義務が生じる企業が相違する新たな税制とされている。

当該税制について、現行の企業会計基準第27号「法人税、住民税及び事業税等に関する会計基準」(以下「法人税等会計基準」という)及び企業会計基準適用指針第28号「税効果会計に係る会計基準の適用指針」(以下「税効果適用指針」という)等では、グローバル・ミニマム課税制度に係る法人税等(当期税金)及び当該法人税等に関する税効果会計についてどのように取り扱うかが明らかでないとの意見が聞かれたことから、ASBJで審議が行われた。

まず、税効果会計の取扱いについては、2023年3月に実務対応報告第44号「グローバル・ミニマム課税に対応する法人税法の改正に係る税効果会計の適用に関する当面の取扱い」(以下「2023年実務対応報告第44号」という)において当面の取扱いが公表された。

その後、ASBJでは、グローバル・ミニマム課税制度に係る法人税等(当期税金)及び同制度適用後の税効果会計の取扱いについて審議が行われ、2024年3月において、税効果会計の取扱いである改正実務対応報告第44号の公表と同時に、法人税等(当期税金)の取扱いである本実務対応報告等が公表された。

2 グローバル・ミニマム課税制度の概要及び特徴

(1)グローバル・ミニマム課税制度の概要

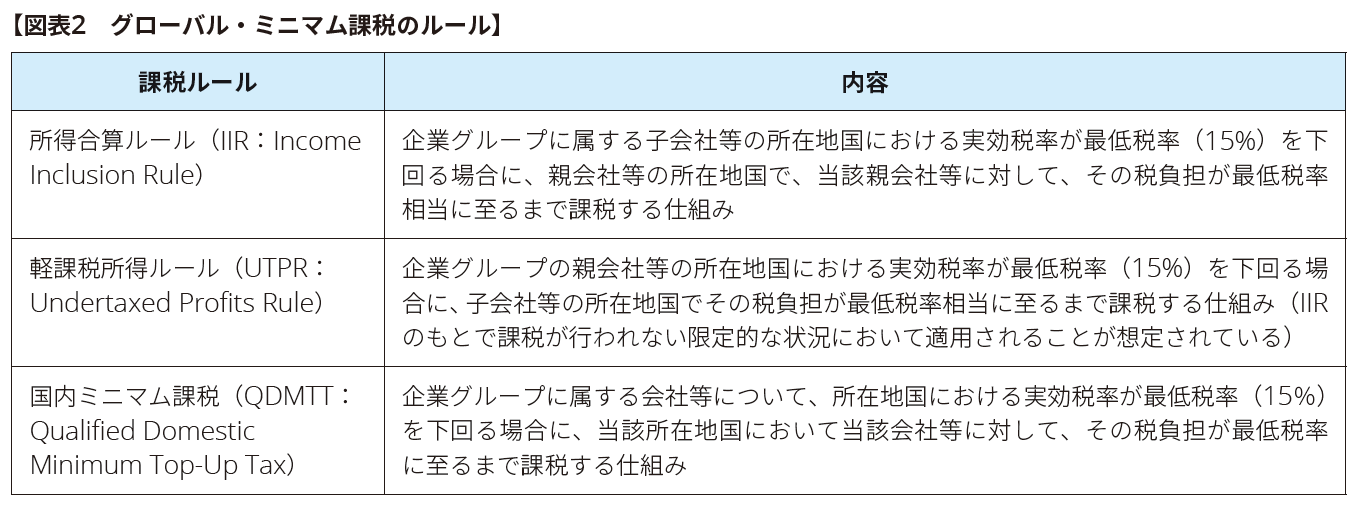

グローバル・ミニマム課税は、法人税の国際的な引下げ競争に歯止めをかけ、税制面における企業間の公平な競争条件を確保するため、国際的に合意されたものであり、その課税ルールには【図表2】のルールがある。

前述のとおり、このうち、所得合算ルール(IIR)に係る取扱いが令和5年法律第3号によりグローバル・ミニマム課税制度として法制化されている。

(2)グローバル・ミニマム課税制度の特徴

グローバル・ミニマム課税制度は、通常の法人税等の申告期限の翌事業年度での申告が認められていることや、対象範囲の判定や個別計算所得等の金額等の算定に関する情報を入手する必要があるといった特徴を有することから、実務対応報告第46号では、これらの特徴を踏まえ、会計処理及び開示(下記3)が定められている。

具体的には、グローバル・ミニマム課税制度は、① 申告及び納付期限、② 対象範囲の判定、③ 個別計算所得等の金額及び調整後対象租税額等の算定、の面でそれぞれ次のような特徴がある。

① 申告及び納付期限

グローバル・ミニマム課税制度に係る法人税等については、各対象会計年度終了の日の翌日から1年3か月(グローバル・ミニマム課税制度に関する申告書を最初に提出すべき場合には1年6か月)以内に申告書を提出しなければならないとされ、当該申告期限までに納付することが求められている(実務対応報告第46号BC2項)。

② 対象範囲の判定

グローバル・ミニマム課税制度は、国別実効税率が15%を下回る場合に基準税率15%に至るまで追加的に課税を行うことを主要な定めとするものであるため、国別にグローバル・ミニマム課税制度に係る法人税等の課税の対象となる子会社等を判定することが求められている。当該対象範囲の判定にあたっては、主に次のような特徴があると考えられる(実務対応報告第46号BC3項)。

ⅰ.国別実効税率は、各国の税額控除等を反映した後の税率であることから、当該国の法定実効税率が15%以上となる場合であっても、グローバル・ミニマム課税制度に係る法人税等が課せられることがある。そのため、対象範囲の判定にあたって、当該国の法定実効税率のみに基づき判断することができず、ⅱの情報を収集することが求められる。

ⅱ.グローバル・ミニマム課税制度の対象範囲の判定を行うに際しては、恒久的施設等及び特殊な会社等(共同支配会社等、被少数保有構成会社等及び各種投資会社等)に関する国別の情報(会計数値及びグローバル・ミニマム課税制度に係る法人税等の算定に使用する会計数値以外の個別計算所得等の金額や調整後対象租税額の算定に使用する調整項目に関する情報等)を入手することが求められる。

③ 個別計算所得等の金額及び調整後対象租税額等の算定

個別計算所得等の金額及び調整後対象租税額等の算定に際しては、主として次のような特徴があると考えられる(実務対応報告第46号BC4項)。

ⅰ.各構成会社等の個別計算所得等の金額は、当該構成会社等の各対象会計年度に係る当期純損益金額に一定の調整を行い算定されるが、当該調整項目については、例えば、適格給付付き税額控除額の調整等、各構成会社等の所在地国の税制の理解が必要となる場合がある。また、例えば、恒久的施設等がある場合には、当該恒久的施設等の単位で個別計算所得等の金額を算定することとなるため、子会社等から恒久的施設等の金額を切り分ける必要がある。さらに、各調整項目の影響が重要か否かは項目ごとに一律ではなく、各構成会社等により異なると考えられる。

ⅱ.国別実効税率の算定の基礎となる調整後対象租税額は、会計上の法人税、住民税及び事業税等並びに法人税等調整額の合計額に一定の調整を加えて算定されるが、当該金額は、対象会計年度終了の日から3年以内に支払われることが見込まれない法人税、住民税及び事業税等や対象会計年度終了の日から5年以内に支払われることが見込まれない部分の繰延税金負債に係る法人税等調整額の調整などが求められている。また、調整後対象租税額の算定にあたっても、国別に切り分けた情報や、各構成会社等の所在地国の税制の理解が必要になる。

3 実務対応報告第46号の概要

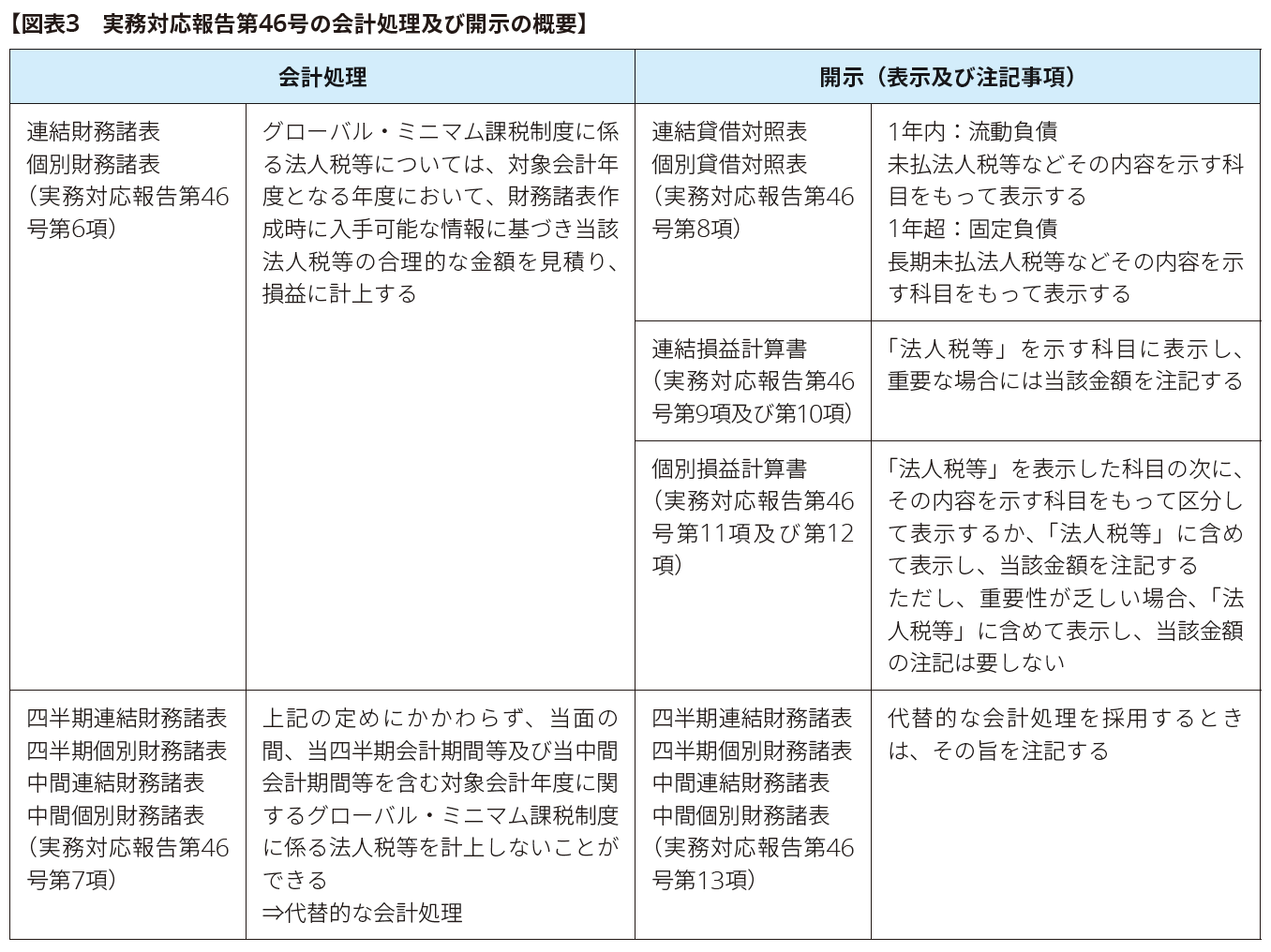

実務対応報告第46号の会計処理及び開示の概要は、以下【図表3】のとおりである。

(1)連結財務諸表及び個別財務諸表における会計処理

グローバル・ミニマム課税制度については、上記2(2)に記載のとおり、申告及び納付期限が各対象会計年度終了の日の翌日から1年3か月(グローバル・ミニマム課税制度に関する申告書を最初に提出すべき場合には1年6か月)以内とされており、通常の法人税等の申告期限の翌事業年度での申告が認められている。

また、2023年実務対応報告第44号の公開草案に対して、税効果会計のみならず、グローバル・ミニマム課税制度に係る法人税等の見積りにおいても困難が想定されることから、当該金額の見積りに関する当面の取扱い又は見積りに関する具体的な指針を示すことを求める意見が寄せられていた。

上記を踏まえ、①法人税等の計上時期及び②見積りに関する取扱いについて検討が行われた結果、グローバル・ミニマム課税制度に係る法人税等については、対象会計年度となる連結会計年度及び事業年度において、財務諸表作成時に入手可能な情報に基づき当該法人税等の合理的な金額を見積り、損益に計上することとされている(実務対応報告第6項)。ここで、見積りに関する取扱いについては、企業が当事業年度の財務諸表作成時に入手可能な情報に基づき見積った金額と翌事業年度の見積金額又は確定額との間に差額が生じる場合があるが、この場合に関して実務対応報告第46号では、各事業年度において財務諸表作成時に入手可能な情報に基づき当該法人税等の合理的な金額を見積っている限り、当該差額は誤謬にはあたらず、当期の損益として処理することになるという考え方を示している(実務対応報告第46号BC11項)。

(結論の背景) ① 法人税等の計上時期 グローバル・ミニマム課税制度に係る法人税等については、多国籍企業グループ等の当連結会計年度(対象会計年度)の連結財務諸表を構成する会社等の国別の純所得(利益)に基づいて算定されるものである。そのため、連結財務諸表において当連結会計年度以外の年度に計上することは、税金等調整前当期純利益と、グローバル・ミニマム課税制度に係る法人税等を含めた法人税、住民税及び事業税等とが対応しないことから、適切ではないと考えられる。 また、個別財務諸表においては、親会社等の所得(利益)に対する税には直接的には該当しないものの、納税義務を生じさせる事象が対象会計年度となる当事業年度において生じている。 そのため、グローバル・ミニマム課税制度に係る法人税等については、対象事業年度となる連結会計年度及び事業年度において当該法人税等の額を見積り、損益に計上することとした(実務対応報告第46号BC6項からBC8項)。 ② 見積りに関する取扱い グローバル・ミニマム課税制度に係る法人税等の見積りについては、グローバル・ミニマム課税制度の特徴を踏まえて、対象会計年度となる連結会計年度及び事業年度の決算時において、対象範囲の判定や個別計算所得等の金額等の算定にあたって必要な情報を適時に入手し、当該金額を算定することは困難である場合があるとの意見が聞かれた。そのため、財務諸表作成時に入手可能な情報に基づき、当該法人税等の合理的な金額を見積り計上することとされるとともに、財務諸表の作成時点において一部の情報の入手が困難な場合の見積りに関する次の考え方を示すこととした(実務対応報告第46号BC9項からBC11項)。

|

(2)見積りに関する補足文書

実務対応報告第46号の見積りに関する定めに関連して、実務に資するための情報を提供することを目的とした補足文書があわせて公表されている。

① 補足文書の位置づけ

上記3(1)(結論の背景)②に記載のとおり、グローバル・ミニマム課税制度の適用初年度については、必要な情報を適時かつ適切に入手する体制の構築等が困難な場合があると想定される。

この点、企業の状況により入手可能な情報とそれに基づく見積りは異なると考えられるため、実務対応報告第46号においては見積りに関する具体的な指針を示さず、適用初年度において情報の入手が困難な場合に考えられる見積りの一例を示すことで、関係者の理解を深め、実務において当該見積りを行うための手掛かりを与えることを目的として、ASBJは補足文書を作成し公表した(補足文書第10項)。

また、補足文書は、企業会計基準等を追加又は変更するものではなく、企業会計基準等の適用にあたって参考となる文書である(補足文書第2項)6。

② 情報の入手が困難な場合の会計上の見積りの例-適用初年度

適用初年度において財務諸表作成時に入手可能な情報に基づくグローバル・ミニマム課税制度に係る法人税等の合理的な金額の見積りが限定的な情報に基づく場合の例示として、次の状況を示している(補足文書第12項)。

- 対象範囲の判定に際して、従来の連結財務諸表の作成にあたって入手していない国別報告事項に関する情報や恒久的施設等及び特殊な会社等からの情報を適時に入手することができない場合には、従来の連結財務諸表の作成にあたって入手している子会社等の情報のみに基づき国別実効税率を算定する等の方法により対象範囲の判定を行う。

- 子会社等におけるグローバル・ミニマム課税制度に係る法人税等の算定に際して、個別計算所得等の金額、調整後対象租税額並びに給与適用除外額及び有形資産適用除外額の算定において必要な情報について、従来の連結財務諸表の作成にあたって入手しておらず対象会計年度となる連結会計年度及び事業年度の決算時において適時に入手することができない場合には、従来の連結財務諸表の作成にあたって入手している子会社等の会計数値に基づき当該金額を見積る。

なお、上記の見積りの例は、適用初年度において従来の財務諸表の作成にあたって入手している以上の情報を入手できない場合に考えられる見積りの一例であり、グローバル・ミニマム課税制度の適用初年度における当該制度に係る法人税等の合理的な見積りの方法は、これらに限られるものではない点に留意が必要である(補足文書第13項)。

③ 情報の入手が困難な場合の会計上の見積りの例-適用初年度の翌年度以降

適用初年度の翌年度以降は、適用初年度に比べればグローバル・ミニマム課税制度に係る法人税等の申告に向けて情報を入手する体制がより強化され、実績値の把握等によって、入手可能となる情報が増加することがあると考えられるが、グローバル・ミニマム課税制度の特徴を踏まえると、対象範囲の判定や個別計算所得等の金額等の算定にあたって必要な情報を適時かつ適切に入手することが困難である場合があると考えられる。このような場合には、適用初年度の翌年度以降においても、適用初年度における例を参考とすることが考えられる(補足文書第14項)。

(3)四半期財務諸表及び中間財務諸表における会計処理

実務対応報告第46号では、四半期財務諸表及び中間財務諸表においては、上記(1)の定め(グローバル・ミニマム課税制度に係る法人税等については、対象会計年度となる連結会計年度及び事業年度において、財務諸表作成時に入手可能な情報に基づき当該法人税等の合理的な金額を見積り、損益に計上する会計処理)にかかわらず、代替的な会計処理として、当面の間、当四半期会計期間等及び当中間会計期間等を含む対象会計年度に関するグローバル・ミニマム課税制度に係る法人税等を計上しないことができる(実務対応報告第46号第7項)。

(結論の背景) グローバル・ミニマム課税制度に係る法人税等は対象会計年度の年間の利益や税額控除等を用いて対象範囲の判定や見積りを行うことから、四半期会計期間及び中間会計期間の利益等に基づき、年度と同様の方法により計算することが困難な場合があると考えられる。 また、四半期財務諸表については、一定の簡便的な会計処理が認められており、その作成にあたって入手している情報は、年度に比して限定的な情報であると考えられることから、四半期財務諸表においては、グローバル・ミニマム課税制度に係る法人税等を合理的に見積ることが年度に比して困難な場合があると考えられる。 そのため、四半期財務諸表及び中間財務諸表においては、当面の間、グローバル・ミニマム課税制度に係る法人税等を計上しないことができることとした(実務対応報告第46号BC12項及びBC14項)。 |

(4)開示

① 貸借対照表における表示

グローバル・ミニマム課税制度に係る未払法人税等のうち、貸借対照表日の翌日から起算して1年を超えて支払の期限が到来するものは、連結貸借対照表及び個別貸借対照表の固定負債の区分に長期未払法人税等などその内容を示す科目をもって表示する(実務対応報告第46号第8項)。

(結論の背景) 法人税等会計基準第11項では、法人税、住民税及び事業税等のうち納付されていない税額は、貸借対照表の流動負債の区分に、未払法人税等などその内容を示す科目をもって表示することとしている。これは、通常の法人税等の申告及び納付期限(原則として各事業年度終了の日の翌日から2か月以内)を前提として流動負債の区分に表示するものであると考えられる。 一方、グローバル・ミニマム課税制度の申告及び納付期限は、各対象会計年度終了の日の翌日から1年3か月又は1年6か月以内となり、1年を超えることから、グローバル・ミニマム課税制度に係る未払法人税等を流動負債の区分に表示すべきか否かが問題となる。 この点、未払法人税等は、営業活動のみならず、投資活動及び財務活動を含めた企業活動の成果である利益を課税標準とする法人税、住民税及び事業税等の債務であり、企業の主たる営業取引により発生した債務には該当しないと考えられる。 そのため、支払期限が貸借対照表日の翌日から起算して1年を超えるかどうかに基づき流動負債と固定負債を分類することが適当であると考えられる(実務対応報告第46号BC15項及びBC16項)。 |

② 連結損益計算書における表示

連結損益計算書において、グローバル・ミニマム課税制度に係る法人税等は、法人税、地方法人税、住民税及び事業税(所得割)を示す科目(法人税等会計基準第2項なお書き及び第9項)に表示し、グローバル・ミニマム課税制度に係る法人税等が重要な場合は、当該金額を注記する(実務対応報告第46号第9項及び第10項)。

(結論の背景) 我が国におけるグローバル・ミニマム課税制度は、軽課税国に所在する子会社等の税負担が国際的に合意された最低税率に至るまで親会社等の所在する我が国で課税を行う制度であり、子会社等において当該子会社等の所在地国の税率に基づいて法人税等が計上され、さらに親会社等において基準税率(15%)と子会社等の所在地国の税率との差に基づいて、グローバル・ミニマム課税制度に係る法人税等が計上される。 これにより、その合計が連結財務諸表における税金等調整前当期純利益に対するグローバル・ミニマム課税制度の基準税率(15%)に相当する法人税等として計上されることとなる。 そのため、連結財務諸表における税金等調整前当期純利益とグローバル・ミニマム課税制度に係る法人税等との対応関係の観点から、連結損益計算書においては、グローバル・ミニマム課税制度に係る法人税等は、法人税、地方法人税、住民税及び事業税(所得割)を示す科目に表示することとしている。 この点、公開草案に対して寄せられたコメントでは、IFRS会計基準との比較可能性を重視すべきであるとの意見や、他の法人税等に比して不確実性が高いと考えられることから、重要な場合には区分表示又は注記をすることで有用な情報が提供されるとの意見が聞かれた。 グローバル・ミニマム課税制度に係る法人税等は、他の法人税等より不確実性が高いと考えられることから、連結財務諸表において注記を行うことにより有用な情報が提供されると考えられる一方、通常の法人税等の計算とは別に算定し金額を把握しているため注記に関する追加的なコストが大きくないと考えられる。したがって、情報の有用性及びコストを勘案し、グローバル・ミニマム課税制度に係る法人税等が重要な場合は、当該金額の注記を求めることとした(実務対応報告第46号BC17項からBC23項)。 |

③ 個別損益計算書における表示

個別損益計算書においては、グローバル・ミニマム課税制度に係る法人税等は、重要性が乏しい場合を除き、法人税、地方法人税、住民税及び事業税(所得割)を表示した科目の次にその内容を示す科目をもって区分して表示するか、法人税、地方法人税、住民税及び事業税(所得割)に含めて表示し当該金額を注記する(実務対応報告第46号第11項及び第12項)。

(結論の背景) グローバル・ミニマム課税制度は、課税の源泉となる純所得(利益)が生じる企業と納税義務が生じる企業が相違する制度であることから、当該制度に係る法人税等は納税義務が生じる親会社等の所得(利益)に対する税には直接的には該当しない。 しかしながら、連結損益計算書において法人税等として計上することを考慮した場合、連結財務諸表と個別財務諸表とで表示区分が異なることが必ずしも財務諸表利用者に理解しやすい情報を提供しないと考えられたため、個別財務諸表における表示について、連結財務諸表における表示と合わせることとした(実務対応報告第46号BC24項及びBC25項)。 |

④ 四半期財務諸表及び中間財務諸表における注記

当四半期会計期間等及び当中間会計期間等において、上記3(3)における代替的な会計処理(当四半期会計期間等及び当中間会計期間等を含む対象会計年度に関するグローバル・ミニマム課税制度に係る法人税等を計上しない取扱い)を採用したときは、その旨を注記する(実務対応報告第46号第13項)。

また、グローバル・ミニマム課税制度の適用初年度である2024年4月1日以後開始する連結会計年度及び事業年度については、当該注記は要しない(実務対応報告第46号第15項)。

(結論の背景) 上記3(3)に記載のとおり、四半期財務諸表及び中間財務諸表においては、当面の間、代替的な会計処理が認められることとなり、当該代替的な会計処理を採用した場合、四半期及び中間においては、グローバル・ミニマム課税に係る法人税等を計上しないことができる。 この点、公開草案においては、前期においてグローバル・ミニマム課税制度に係る法人税等を計上していることや、当期におけるグローバル・ミニマム課税制度に係る法人税等が重要であることが合理的に見込まれることなどを要件として、注記を求めることを提案していた。 しかし、公開草案に寄せられたコメントでは、前期においてグローバル・ミニマム課税制度に係る法人税等を計上していない場合でも、当期においてグローバル・ミニマム課税制度に係る法人税等が生じると考えられる場合には、情報の有用性から注記を求めるべきとの意見や、重要であることが合理的に見込まれるか否かの判断が困難であるなどの意見が聞かれた。 検討の結果、当四半期会計期間等及び当中間会計期間等において、代替的な会計処理を採用したときは、その旨を注記することとした(実務対応報告第46号BC26項からBC31項)。 なお、グローバル・ミニマム課税制度の適用初年度である2024年4月1日以後開始する連結会計年度及び事業年度については、当該制度に関連する法令等の公表から当該制度の適用開始までの期間が短く、また、本実務対応報告の公表から適用までの準備期間も短いことから、当該注記は要しないこととした(実務対応報告第46号BC33項)。 |

(5)適用時期

グローバル・ミニマム課税制度は2024年4月1日以後開始する対象会計年度から適用されることから、実務対応報告第46号についても2024年4月1日以後開始する連結会計年度及び事業年度の期首から適用する(実務対応報告第46号第14項及びBC32項)。

以上

- グループ法人税制とは、平成22年度税制改正において創設された制度で、完全支配関係のある法人グループに適用されるものであり、単体課税を行っている法人にも、グループ通算制度(従来の連結納税制度)を選択している法人にも適用される。

- 「完全支配関係」とは一の者が法人の発行済株式等の全部を直接若しくは間接に保有する関係として政令で定める関係又は一の者との間に当事者間の支配の関係がある法人相互の関係をいうと定義され(法人税法第2条第12項の7の6)、100%持株関係をいう。

- 「譲渡損益調整資産」とは、固定資産、棚卸資産たる土地(土地の上に存する権利を含む。)、有価証券(売買目的有価証券等を除く。)、金銭債権及び繰延資産で、その資産の譲渡直前の帳簿価額が1,000万円以上のものをいう(法人税法第61条の11及び法人税法施行令第122条の12)。

- 「一定の事由」とは、譲渡損益調整資産の譲渡、償却、評価替え、貸倒れ、除却等のほか、譲渡法人が譲受法人と完全支配関係を有しないこととなった場合も含まれる(法人税法第61条の11及び法人税法施行令第122条の12)。

- ただし、グループ通算制度が適用されている場合、完全支配関係のある内国法人間の譲渡損益の繰延べのうち、通算子法人株式の譲渡損益については繰り延べないこととされている(法人税法第61条の2第17項)。

- 「企業会計基準及び修正国際基準の開発に係る適正手続に関する規則」(最終改正:2024年5月21日)第12条では、「企業会計基準等の補足文書は企業会計基準等を追加又は変更するものではなく、企業会計基準等の適用にあたって参考となる文書である。委員会が公表する企業会計基準等の補足文書は、企業会計基準等の一部であると誤解されないようにする。」とされている。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。