円安の影響を考える3つの視点 ブックマークが追加されました

最新動向/市場予測

円安の影響を考える3つの視点

リスクインテリジェンス メールマガジン vol.81

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネジャー

市川 雄介

このところ、現在の日本の経済構造では円安はデメリットの方が大きいという「悪い円安論」が盛り上がっている。製造業の海外生産比率が高まり、かつコロナ規制によってインバウンド需要が蒸発している中では、財・サービスの輸出を起点とした円安のプラス効果は享受しづらく、もっぱら輸入インフレに拍車をかけるデメリットが目立つ、というのが議論の骨格だろう。

インバウンドの蒸発については一理あるが、海外生産が増えていると言っても国内生産の方が多いことに変わりはなく、円安のメリットが低減しているとしてもなくなったわけではないだろう。デメリットについても、「悪い円安論」では為替の果たす役割が過大評価されているきらいがある。以下では円安の影響について改めて考えるべく、3つの観点から整理したい。

一つ目は、影響を受ける経済主体の違いである。輸出をしている企業や、海外(自社の子会社や投資先の海外企業等)から配当金や利子を受け取る企業・投資家からすれば、円安は円建ての受取額を押し上げるため、プラス要因である。一方で、輸出をしていない内需型の企業や個々の家計にとっては、円安は原材料をはじめとする様々なモノの価格を押し上げるため、収益や所得が圧迫されることになる。

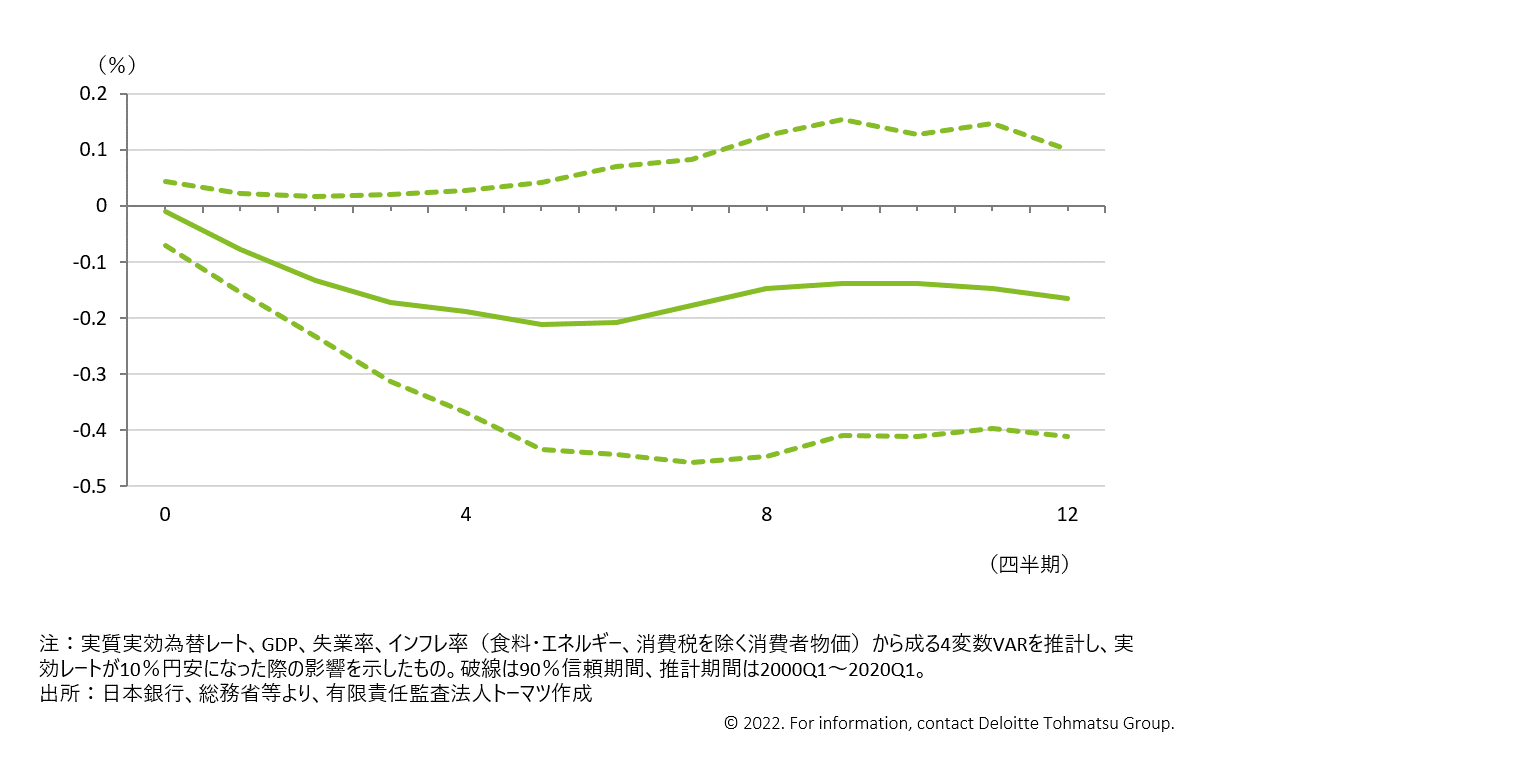

二つ目の観点は、円安の影響を見込む時間軸の違いだ。円安の短期的な効果は一点目で述べた価格面が中心だが、やがて価格競争力を高めた企業は輸出のボリュームも増やしやすくなる。需要の増加が国内の設備投資や雇用の拡大につながれば、当初円安によって損をしていた家計も一定の恩恵を受けられるようになる。実際、実質実効為替レート、GDP、失業率、インフレ率から成る簡易なモデルを推計してみると、10%の円安が生じると、失業率には持続的に下押し圧力かかるという結果が得られる(図表1)。

図表1 10%の円安による失業率への影響

注:実質実効為替レート、GDP、失業率、インフレ率(食料・エネルギー、消費税を除く消費者物価)から成る4変数VARを推計し、実効レートが10%円安になった際の影響を示したもの。破線は90%信頼期間、推計期間は2000Q1〜2020Q1。

出所:日本銀行、総務省等より、有限責任監査法人トーマツ作成

また、円安が長期化すれば、海外に移転していた製造拠点の一部が国内に回帰するといった動きも生じるだろう。その場合、例えばこれまで輸入されていた家電が国内生産に切り替わることで、国内の家電価格は為替変動の影響を受けづらくなり、円安のデメリットであるインフレの押し上げ効果が全体として和らぐ可能性もある。ただし、こうした産業構造への影響が表れるには相応の時間を要するため、全ての円安局面で顕在化するわけではない。

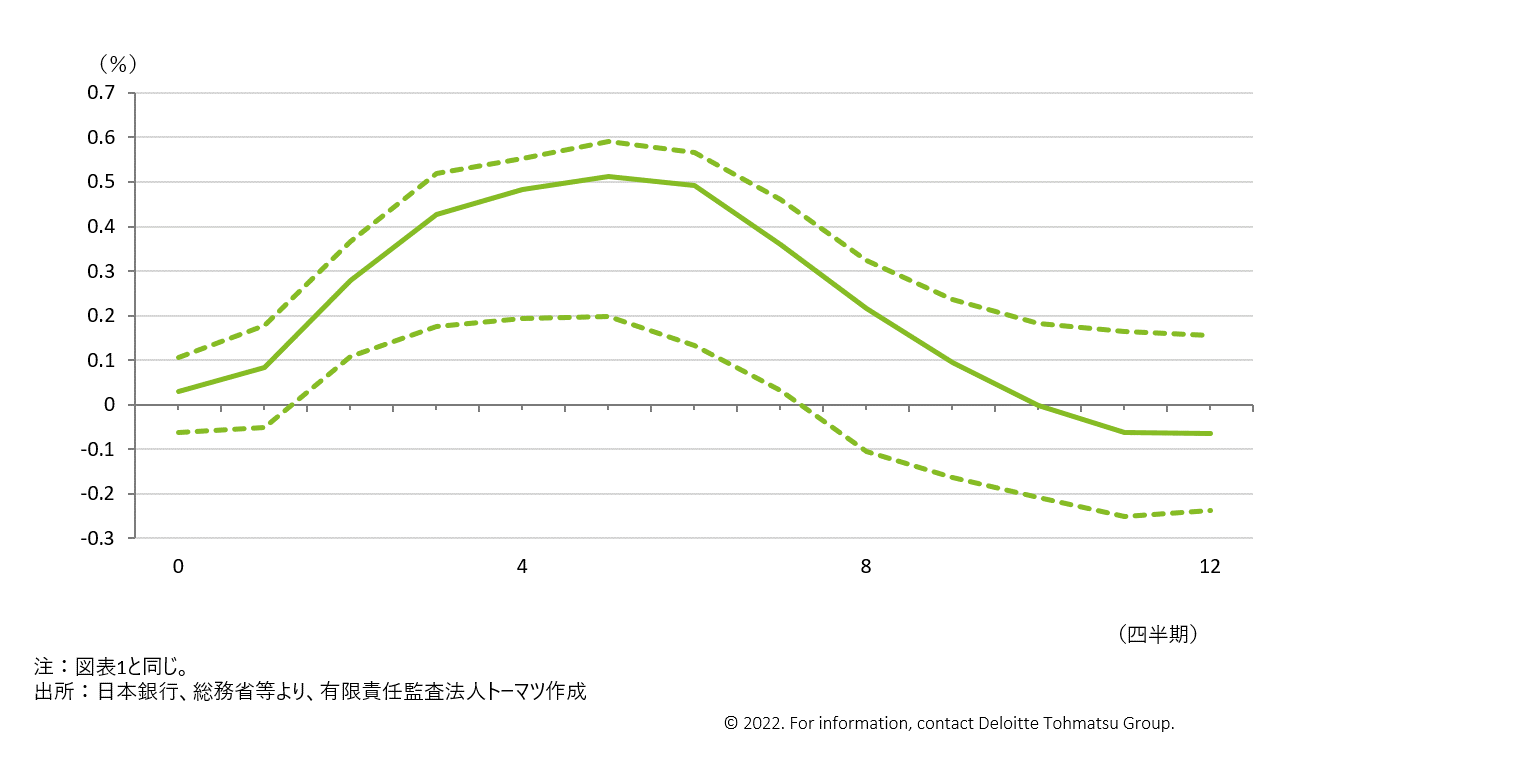

最後に、影響の定量的な大きさを意識する必要がある。以上で列挙した円安の経路は多岐にわたるが、為替変動の影響は基本的には副次的なものに過ぎない。図表1で示したように、10%の円安はピーク時でも失業率を0.2%ポイント改善させるにとどまっており、景気循環を決定づけるほどの大きさではない。同じモデルでインフレ率への影響をみると、ピーク時に0.5%程度の押し上げ効果がみられ、日本の低いインフレ率を踏まえれば相応の大きさと言えるが、失業率と異なり影響は一時的にとどまっている(図表2)。加えて、このインフレ率への影響は、円安により景気が押し上げられるという需要増の影響も加味した数字であり、仮に「悪い円安論」の言うように景気押し上げ効果が弱まっているのだとすれば、インフレへの影響も図で示したものより小さくなる。

図表2 10%の円安によるインフレ率への影響

注:図表1と同じ。

出所:日本銀行、総務省等より、有限責任監査法人トーマツ作成

なお、以上は為替の水準が結果として円安になった場合の影響を整理したものだが、円安に至る変動のスピード(ボラティリティ)も景気に影響を与える可能性がある。例えば、円安が収益にプラスに作用する企業であっても、ボラティリティが高い場合は収益見通しやそれに基づく設備投資・人員採用計画などが立てづらくなるような状況だ。その場合、最終的には円安がプラスに寄与するとしても、一時的にその効果が減殺されることになる。

このように、為替変動の影響は一言で良し悪しを語れるほど単純なものではない。一部の経済主体や一時点における影響を切り取ることなく、為替が各経済主体に与える総合的な影響を見極めていく必要がある。

執筆者

市川 雄介/Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター マネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。