米国経済は利上げ加速に耐えられるか:カギは金融市場 ブックマークが追加されました

最新動向/市場予測

米国経済は利上げ加速に耐えられるか:カギは金融市場

リスクインテリジェンス メールマガジン vol.82

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネジャー

市川 雄介

インフレ率が高止まりする米国では、FRB(連邦準備理事会)がかなりのペースで金融引き締めを行うことが見込まれている。2022年中の利上げ幅は合計1.75%というのが今年3月時点でのFOMC(連邦公開市場委員会)参加者の中央値であったが、今や0.5%の利上げを連続して行い、年内にも政策金利が景気に中立的な水準とされる2.5%程度、もしくはそれ以上の水準に達することがほぼ既定路線となりつつある。昨年末時点では、FOMCが見込んでいた年間利上げ幅が合計0.75%であり、市場では1%以上利上げすることがあれば驚きだという声すらあった。ウクライナ情勢による商品市況の上振れという想定外のイベントを加味しても、わずか半年で金融政策の見通しがこれほど激変することは珍しい。

問題は、歴史的とも言えるこうした急激な金融引き締めにより、米国経済が腰折れしないか、そしてインフレ率をそもそも抑え込むことができるのかどうかである。利上げは、各種金利の上昇を通じて企業や家計の借り入れコストを上昇させ、需要が抑制される中でインフレ率も低下していくというのが教科書的な波及経路になるが、その定量的な大きさや、影響が顕在化するまでにどの程度の時間を要するかという点は、実証的に分析するほかない。こうした効果を測る上では、(1)インフレ率が需給ギャップ(経済の潜在的な生産量に対する上振れ・下振れ幅)により決定されるというフィリップス曲線と、(2)需給ギャップが金利ギャップ(生産量を潜在的な水準に一致させる均衡実質金利に対する上振れ・下振れ幅)により決定されるというIS曲線、という二つの関係式を利用することが多い(ニューヨーク連銀が算出していた自然利子率も同様の枠組みで試算されている)。そこで、(1)と(2)を簡易的な手法で推計し、利上げペースの違いによる景気・インフレへの影響を検証してみよう。

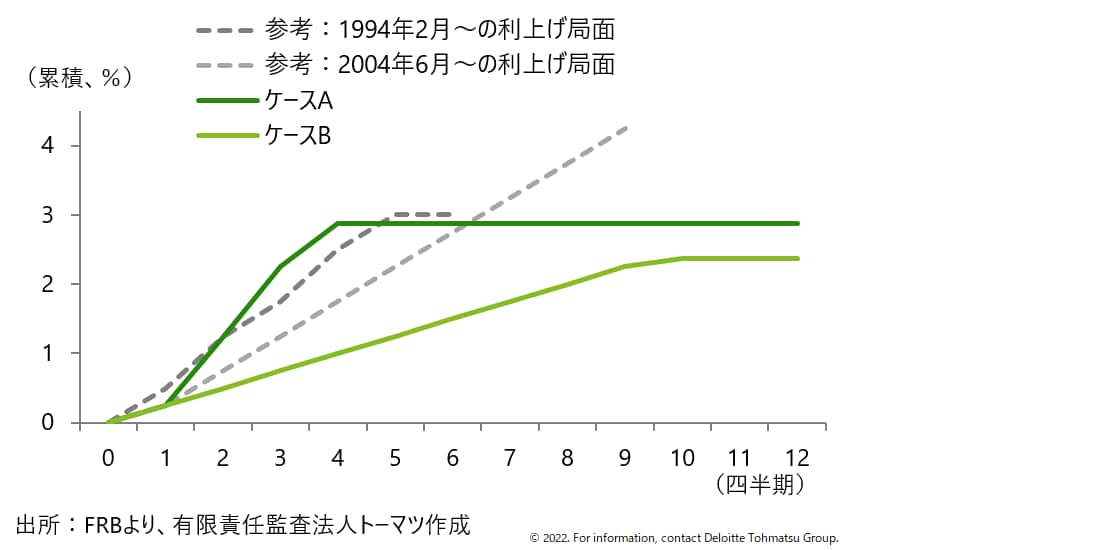

利上げのペースについては今後の各会合で0.5%の利上げを連続して行い、政策金利が3%に達したところで打ち止めとなるケースAと、四半期ごとに0.25%利上げし2.5%で打ち止めとなる緩やかなケースBを想定した(図表1)。後者は昨年末時点のFOMC見通しに近いと言える。

図表1 利上げの想定

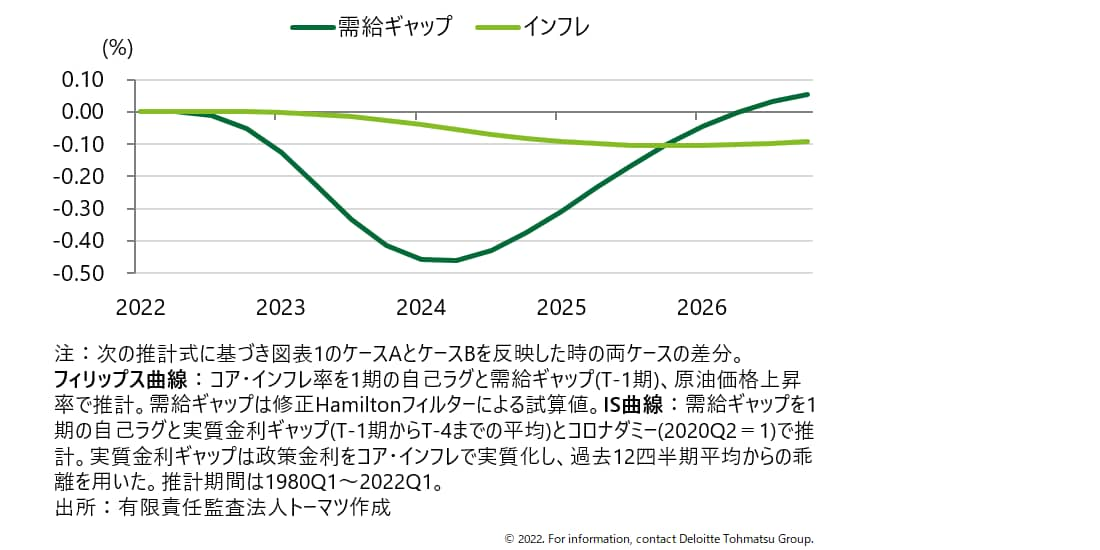

フィリップス曲線とIS曲線にこの2つのシナリオを反映して、その差分(ケースA−ケースB)をみたものが図表2だ。注目されるのは次の3点である。まず、想定されたように急激な利上げを行うと需給ギャップは下振れするが、その大きさは最大で0.4〜0.5%程度であり、米国経済を大きく 収縮させるほどのインパクトではないことがわかる。次に、需給ギャップへのマイナスの影響が出るには相応の時間がかかっており、今年の利上げ前倒しの影響が全て顕在化するのは2023年末から2024年の半ばにかけてとなる。そして最後に、インフレ率への影響は極めて小さく、需給ギャップ以上に時間がかかるということも注目される。

図表2 利上げ前倒しによる需給ギャップ・インフレ率への影響

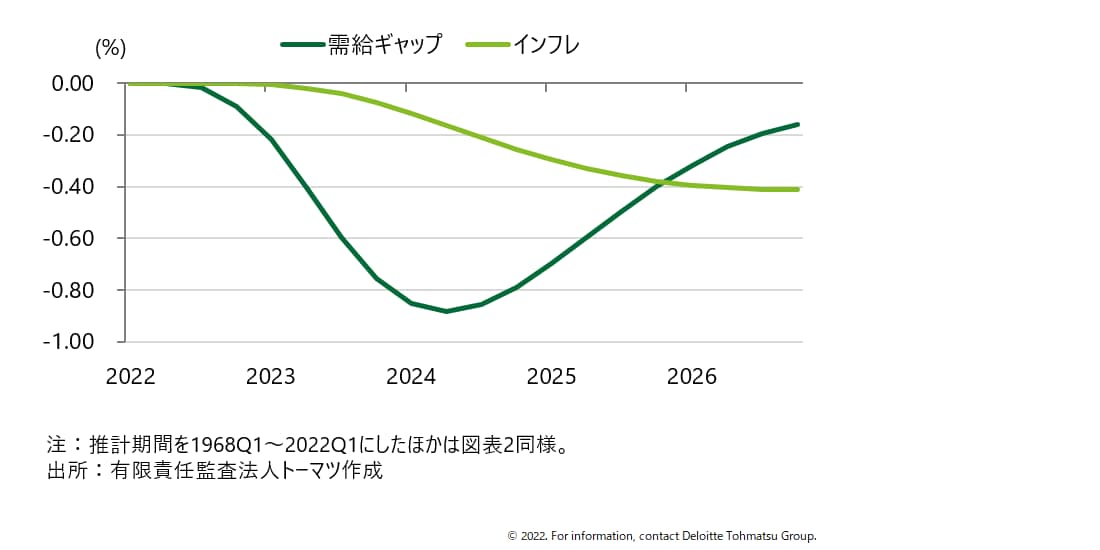

このように見ると、金融政策を起点とした景気後退リスク・インフレ抑制効果はいずれも小さいように見えるが、上記の試算結果には多くの不確実性があることも事実である。例えば、図表2の試算は1980年以降のデータを利用した推計に基づくが、同期間の大半はインフレ率・金利が低下基調であったことを踏まえると、需給ギャップに対するインフレの感応度、金利ギャップに対する需給ギャップの感応度が過小評価され、足許の歴史的な高インフレを分析する上では適切でない可能性がある。実際、高インフレ期も含む1960年代以降のデータを用いて同様の推計を行ってみると、ケースAとケースBとの差分は図表2の2倍程度に拡大する結果となる(図表3)。現在の米国経済が金利感応度の高い構造へと回帰しているとすれば、推計期間の長い図表3の方が実態に近いと考えることもできる。なお、このケースでもインフレ率への影響はそれほど大きくなく、インフレ率の大部分は景気以外の影響(輸入価格等)によって左右されることがうかがわれる。

図表3 利上げ前倒しによる需給ギャップ・インフレ率への影響:感応度が高い場合

また、図表2や図表3は専ら実体経済のメカニズムに着目したものであり、金融面の影響が捨象されていることも指摘しておく必要がある。利上げの前倒しに対する懸念のみが理由ではないが、米国の株価は4月下旬をピークに大きく下落している。金融市場の動揺は、マインドの悪化や先行きに対する不確実性の拡大を通じて、(実際に家計所得や企業収益が悪影響を受けていなくても)内需を下押しすることとなるが、特にそれが一時的なものにとどまらない場合、影響は相応の大きさとなる。そこで、図表2のモデル(1980年以降のデータ)に金融要因として株価(正確には、株価のGDP比に対するトレンドからの乖離)を折り込み、ケースAの中に2022年4〜6月期以降の株価が恒常的に10%下振れするというシナリオを追加すると、需給ギャップへの影響は大きく拡大する(図表4)。株価が永続的に1割下振れするというのは比較的強い仮定であり、結果はある程度割り引いてみる必要があるが、金融引き締めを進める中で金融市場が混乱すれば、景気後退リスクも無視できなくなりそうだ。

図表4 利上げ前倒しによる需給ギャップ・インフレ率への影響:金融要因も加味した場合

当方のベースライン・シナリオは、利上げの前倒しがあってもなお、コロナ禍で積み上がった民間部門の貯蓄や潜在的な消費需要の顕在化を背景に、米国経済は回復基調を維持するというものである。しかし、経済の金利感応度が想定以上に高かったり、金融市場の混乱が加わったりすれば、回復シナリオは頓挫するリスクが大いに高まる。歴史的な利上げ局面であるだけに、楽観・悲観バイアスのいずれに陥ることなく、米国経済の耐久力を随時アップデートしていく必要がありそうだ。

index

- リセッションまでの道のりは遠い:米国景気先行指数動向(勝藤)

- 米国経済は利上げ加速に耐えられるか:カギは金融市場(市川)

- 講演最新情報(2022年5月時点)

執筆者

市川 雄介/Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター マネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。