リセッションまでの道のりは遠い:米国景気先行指数動向 ブックマークが追加されました

最新動向/市場予測

リセッションまでの道のりは遠い:米国景気先行指数動向

リスクインテリジェンス メールマガジン vol.82

リスクの概観(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネージングディレクター

勝藤 史郎

最近経済のリセッション(景気後退)入りの可能性についての議論が高まっているが、当方では、1-2年以内に米国をはじめ各国がリセッションに陥る可能性は低いと見ている。今月、米国大手投資銀行の上級会長がメディアインタビューで「我々は確かにリセッションの方向に向かっており、これは非常に高いリスク要因だ」と述べたことがニュースの見出しとなった。しかし、同氏はこれに続けて「ただし、そこに至るまでには当然道のりがあり、その道のりは狭い」と述べており、同氏が期近のリセッションを予想しているとは解釈しにくい1 。FRB(連邦準備理事会)の利上げペース加速見通し、ウクライナ情勢、中国のゼロコロナ政策などが短期的な経済見通しを悪化させていることも確かであり、当方も今月、日本・米国・中国の今年の成長見通しを引き下げた。しかしいずれも各国の潜在成長率付近かこれを上回る見通しであり、中長期的にはグローバル経済はコロナ危機からの回復過程にあると見ている。

米国を例に、経済金融指標をもとに景気後退の可能性を探ってみよう。カンファレンスボードの景気先行指数(米国)は、景気に先行するとされる10の経済金融指標からなるインデックスであり、米国のGDP成長率の推移を比較的よく予測するとされている。また、同指数の前年比伸び率がマイナスになると、その約1-2年後に景気後退になるという経験則があり、景気後退をも比較的よく予測することが知られている。現在の景気先行指数の前年比伸び率をみると、2021年4月をピークに低下傾向にはあるものの依然高めのプラスの伸びを維持している。ここからは、米国経済が近々景気後退に陥る可能性は高くはないと考えられる[図表1]。方向としては景気後退に向かってはいるが、実際の景気後退に至るまでにはまだ相応の道のりがあるといえよう。

1 https://www.cbsnews.com/news/lloyd-blankfein-face-the-nation-transcript-05-15-2022/

図表1 景気先行指数[米国]

![景気先行指数[米国]](/content/dam/Deloitte/jp/Images/inline_images/risk/rr/jp-rr-m-risk-mm82-riskoverview-1.png)

景気先行指数の伸び鈍化要因の中には、これまでの急激な伸びの反動や一時的悪化とみられるものがある。同指数を構成する主な先行指標の中でここ約半年から1年の指数の伸びを抑制しているのは、週平均労働時間、新規失業保険申請件数、消費者信頼感などの労働市場・家計部門の指標、そして株価指数である。労働市場がタイトであるにもかかわらず労働市場の指標が鈍化しているのは、コロナからの経済回復開始直後の急激な雇用拡大のペースが鈍化したものとみられる。株価指数はFRBの利上げペース加速観測の高まりとともに年初をピークに下落傾向にある。しかし当方では、現在の株価はこれまでのFRBの量的緩和の蓄積が株価を支える大きな要因となっており、現在のFRBのバランスシート縮小計画ペースを踏まえると、当面株価のこれ以上の下落はないと見ている。消費者信頼感の低下は主に高進するインフレが背景と考えられるが、現在の8%台のインフレ率は来年にかけ徐々に低下してくと当方では見ているほか、コロナ対策の給付金や移動制限の期間の消費抑制で家計には潤沢な貯蓄があるため、個人消費が今後急激に減退するとは考えにくい。他方、資本財受注など企業部門の指標は順調に上昇を続けており、生産財への需要はデジタル投資や半導体生産設備などを中心に増加が見込まれる。景気先行指数の伸びが今後低下ペースを速めるとは考えにくい。

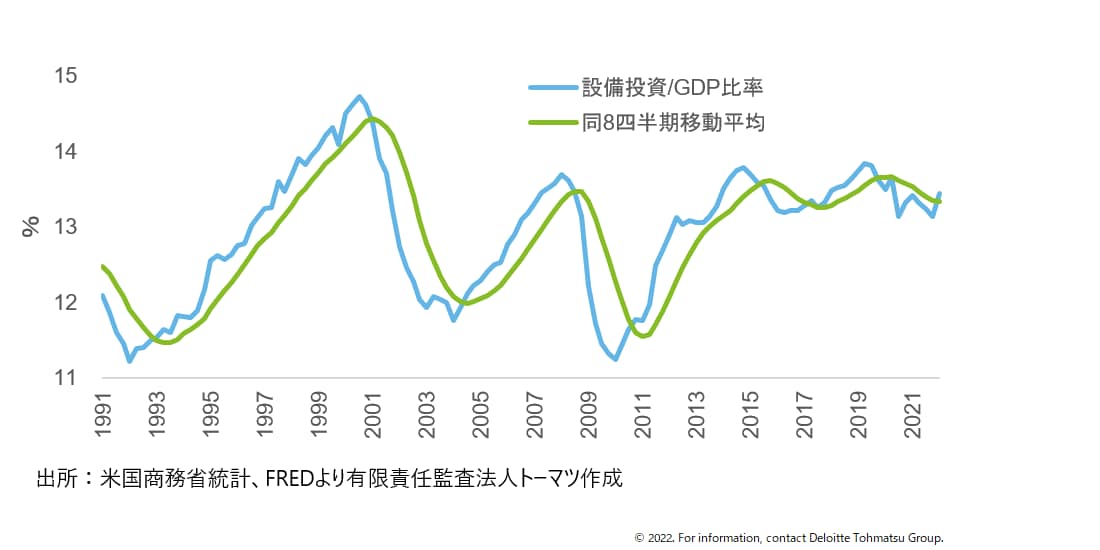

実態的な経済環境も景気後退が近いことを示唆するものは少ない。特に現在の米国の住宅市場や設備投資には「バブル」と考えられる要素がない。2008年の世界金融危機に端を発する景気後退は住宅市場バブルが主要因の一つであった。現在米国の住宅価格は前年比20%を超える上昇を見せており、金融危機前を上回る上昇ペースであるが、これは主に堅調な実需と供給不足が背景と考えられる。いわゆるサブプライムローンといわれる信用度の低い住宅ローンは少なく、家計の可処分所得に対するローン返済負担率は現在約4%と、世界金融危機前の7%台に比べはるかに低い。また、景気循環の一つの要素をなす設備投資循環を見ると、世界金融危機からの回復以降、民間設備投資の対GDP比率は極めて安定した推移となっている[図表2]。これは、企業の設備投資が概ね経済の拡大に合わせて適切な水準に調整されていることを示唆している。むしろ現在の鉱工業設備稼働率は世界金融危機以降で最高の水準に近く(約80%)、生産能力は寧ろ不足しているといえる。半導体生産能力増強の必要性等も勘案すると、設備投資への実需は今後当面堅調に拡大する可能性が高い。

図表2 設備投資/GDP比率

以上から、米国経済が今後1-2年の間に景気後退に陥る可能性は低いと考える。もっとも、この見方に対するリスクは存在する。一つは株式市場や信用市場である。量的緩和によるマネーのストックに支えられているとはいえ、長期金利が上昇するにつれて株価は相対的に割高感がでてくることから、株価がこのまま反落を続けて中期的な上昇基調が下落基調に転換する可能性はある。現在の米国経済において株式市場はバブル崩壊のリスクを孕んだ数少ない資産である。次に、外需の低迷リスクである。国内の需要が堅調なのに対し、対中国輸出の減少に加えてインフレによる新興国の購買力の低下やドル高による競争力低下で、今後米国が貿易赤字を拡大させることも考えられる。そうなった場合内需が拡大を続けても外需のマイナスの拡大により統計上米国がマイナス成長に陥るリスクシナリオはありそうなところである。最後に、インフレや金利上昇、あるいは地政学リスク拡大などの外的要因が消費者センチメントや企業景況感を想定以上に悪化させ、これを通じて個人消費や設備投資を抑制するリスクはむろん念頭には置いておく必要があろう。

index

- リセッションまでの道のりは遠い:米国景気先行指数動向(勝藤)

- 米国経済は利上げ加速に耐えられるか:カギは金融市場(市川)

- 講演最新情報(2022年5月時点)

執筆者

勝藤 史郎/Shiro Katsufuji

有限責任監査法人トーマツ マネージングディレクター

リスク管理戦略センターのディレクターとして、ストレス関連情報提供、マクロ経済シナリオ、国際金融規制、リスクアペタイトフレームワーク関連アドバイザリーなどを広く提供する。2011年から約6年半、大手銀行持株会社のリスク統括部署で総合リスク管理、RAF構築、国際金融規制戦略を担当、バーゼルIII規制見直しに関する当局協議や社内管理体制構築やシステム開発を推進。2004年から約6年間は、同銀行ニューヨー...さらに見る