世界経済のもう一つの下押し要因:不確実性の増大 ブックマークが追加されました

最新動向/市場予測

世界経済のもう一つの下押し要因:不確実性の増大

リスクインテリジェンス メールマガジン vol.85

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネジャー

市川 雄介

当面の世界経済にとって、最大の課題は言うまでもなくインフレである。物価上昇が家計の実質所得や企業収益を圧迫することに加え、インフレ抑制のための各国中央銀行による金融引き締めが金利の上昇を招き、景気には一段の逆風が吹きつつある。高インフレは先進国・新興国を問わず政権批判も招きやすく、一部の国では抗議デモや暴動、政権の瓦解といった政治的リスクの顕在化にもつながっている。

もっとも、高インフレさえ解消すれば景気の見通しが晴れるわけではなく、ウクライナ情勢の帰趨や中国のゼロ・コロナ政策、各種のサプライチェーン上の供給制約など、世界経済には問題が山積している。現在は、先行き不透明感が著しく高まっている状況であると言えよう。

注意が必要なのは、ここで挙げたような景気を下振れさせるリスク(中国における再度の大規模ロックダウン等)が実際に顕在化せずとも、不確実性が拡大するだけで経済活動が抑制される可能性があることだ。不透明感が高まる中では、企業としては投資計画や人員の採用計画を見直し、家計は高額消費や住宅購入の先送りに動くことが合理的な判断となる。不確実性の増大はそれ自体が景気の下押し圧力となるのである。

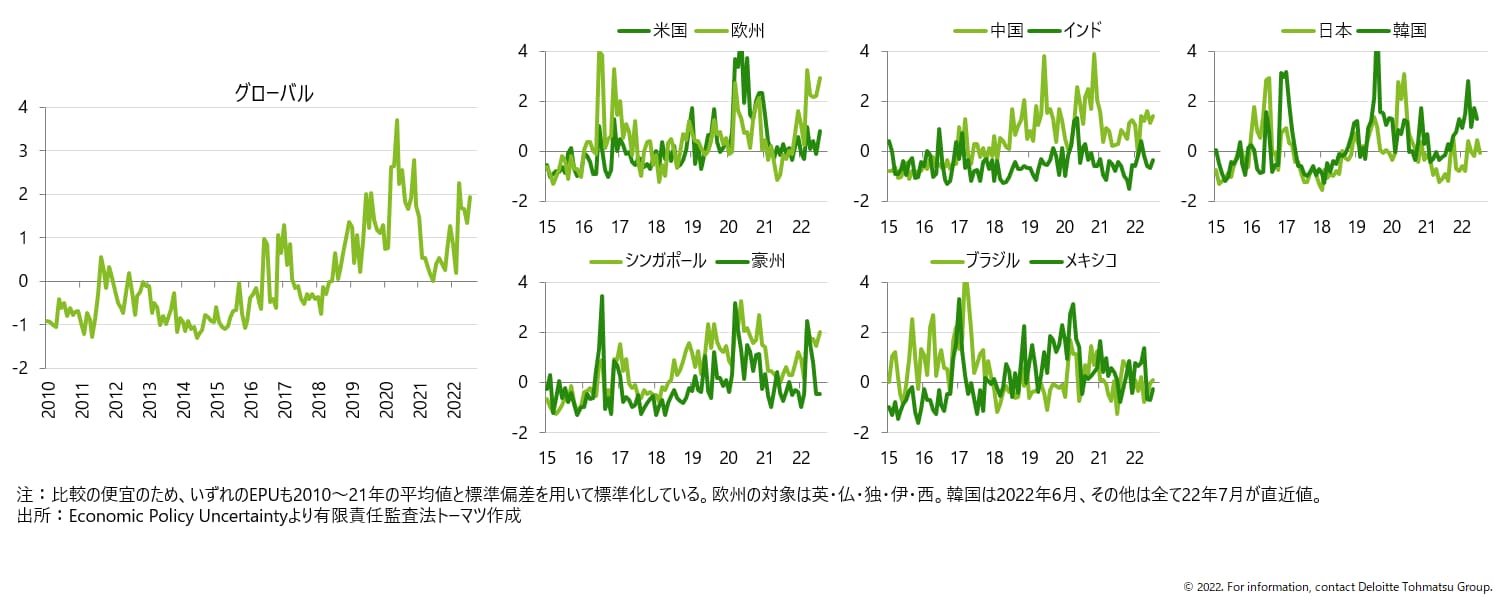

不確実性の尺度として、経済政策の不確実性に言及した新聞記事数(の全体の記事数に占める割合)を元に算出されるEconomic Policy Uncertainty(EPU)指数をみたものが図表1である。グローバルレベルのEPU指数は、コロナ禍直後に大きく上昇した後は低下していたが、2022年3月以降は再び上昇基調にある。主要国・地域ごとにみると、欧州や一部のアジアの国における指数の上昇にみられるように、ウクライナ危機やそれに伴うインフレの加速が背景の一つであると考えられるが、他方でインフレが高水準にある米国や中南米のEPUは上昇幅が限られている。また、総選挙(5月)を終えてから不透明感が大きく低下している豪州のような国もあれば、インフレ圧力は限定的ながらゼロ・コロナ政策が不確実性を高めている中国のような国もある。不確実性は、ウクライナ危機やインフレのみならず、政治情勢などの各国固有の要因によっても影響されることがわかる。

図表1 各国の経済政策不確実性指数(EPU)

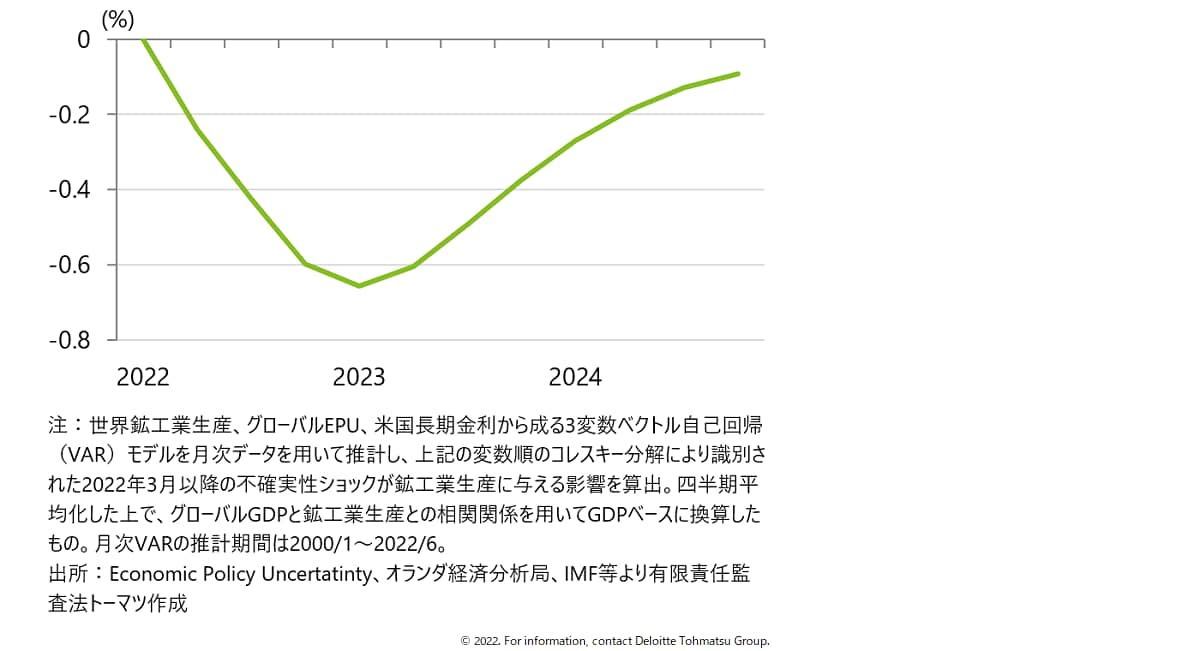

企業の投資計画等の見直しにはある程度の時間がかかることを踏まえると、先行き不透明感の拡大による景気への影響が表れるには、一定のタイムラグを想定しておくのが自然だろう。その前提の下で、今春以降の不確実性の上昇が来年にかけてのグローバル経済に及ぼす影響を試算したものが図表2である。ここでは、EPUの上昇をそのまま不確実性の増大とはみなさずに、時系列分析の手法を用いて、EPUの予期しない変動のうち景気要因によって説明できない部分を「不確実性ショック」と定義することで、より厳密に不確実性増大の影響を抽出している。

これによれば、今春大きく高まった不透明感によって景気には持続的にマイナスの影響が加わり、2022年末から2023年初には世界のGDPを0.6%程度押し下げる計算となる。これはあくまで今春発生した不確実性ショックの影響のみを試算したものであり、今後新たに先行き不透明感を高めるようなイベントがあれば、景気への影響はさらに拡大することになる(逆に不確実性が緩和すれば、景気への影響は小さくなる)。

図表2 不確実性の増大による世界GDPへの影響

不確実性の増大は、インフレや各国中銀の利上げのように世界経済の方向感を決定づけるほどのインパクトはないと言えるが、景気への下押し圧力を増幅させる要因として今後も意識しておく必要があるだろう。

index

- 利上げ影響の顕在化が押し下げ要因に:2023年経済見通し(勝藤)

- 世界経済のもう一つの下押し要因:不確実性の増大(市川)

- 講演最新情報(2022年8月時点)

執筆者

市川 雄介/Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター マネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。