悲観一色にならないために:2023年の好材料 ブックマークが追加されました

最新動向/市場予測

悲観一色にならないために:2023年の好材料

リスクインテリジェンス メールマガジン vol.89

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネジャー

市川 雄介

各種機関が公表している2023年の経済見通しは、いずれも明るいものではない。たしかに、米国では急ピッチの利上げがリセッション懸念を招き、欧州経済は記録的なインフレの高止まりによってスタグフレーションの様相を帯びつつある。中国ではゼロコロナ政策の急転換というプラス材料がある一方、代わって感染急増による消費・生産活動の下押しリスクが高まっている。新興国では先進国・中国経済の減速や弱含みが逆風となるほか、金利の高止まりが今後内需の抑制をもたらすだろう。このようにグローバルな成長ドライバーがほぼ見当たらないという状況では、悲観的な見方が強まるのは止むを得ないと言える。

ただし、2022年中に各国でこれほどインフレが進み、急激な金融引き締めが行われるとの見方が一年前にほぼ皆無であった(実際、FRBが年4回=合計1%の利上げを行うことを過激シナリオとみなす見方すらあった)ことを思い起こすと、近い将来であっても予測が大きく外れることは珍しくない。その意味で、グローバルな経済環境を見通す上では、悲観一色のシナリオだけでなく、プラス要因にも目を凝らす必要がある。来年の下振れ要因については今月の「リスクの概観」で取り上げた10大リスクシナリオをご参照いただき、本稿では来年に向けた明るい材料やその兆しを取り上げたい。

まず、各国を悩ませているインフレ率については、来春以降に比較的しっかりとしたペースで鈍化していくことが見込まれる。その大きな要因は、エネルギー価格の上昇が一巡することだ。ウクライナ危機等の状況次第で再び商品市況が急騰するリスクは残るものの、仮に各国のエネルギー価格(消費者物価統計)の水準が直近月から横ばいで推移した場合、米国では3月以降に前年比マイナス、欧州でも春以降は伸びが大きく低下する計算となる(図表1)。多くの国で導入されているエネルギー価格の抑制策が撹乱要因となりうるが、一方で米国は12月入り後にガソリン価格が一段と低下し、すでに昨年の水準を下回っていることから、来春以降のマイナス幅がさらに広がる可能性がある。いずれにしろ、こうしたエネルギー価格の低下はインフレ期待の沈静化や、各国中銀の利上げペースの鈍化や打ち止めにつながっていくだろう。

図表1 各国エネルギー価格(消費者物価)

※画像をクリックすると拡大表示します

米国ではエネルギー価格の上昇等のコスト・プッシュ要因だけでなく、旺盛な需要を背景とした物価上昇の側面も強く、特に家賃を中心とするサービス価格の上昇圧力に注意が必要だ。もっとも、家賃の伸びは雇用情勢(失業率のトレンドからの乖離)に3四半期程度遅れて推移する傾向があり、直近の雇用の状況を踏まえると、やはり来春以降に伸びの鈍化が見込まれる傾向にある。以上を踏まえれば、現在の各国の高インフレは、来年の春に一つの転機を迎えると考えられる。

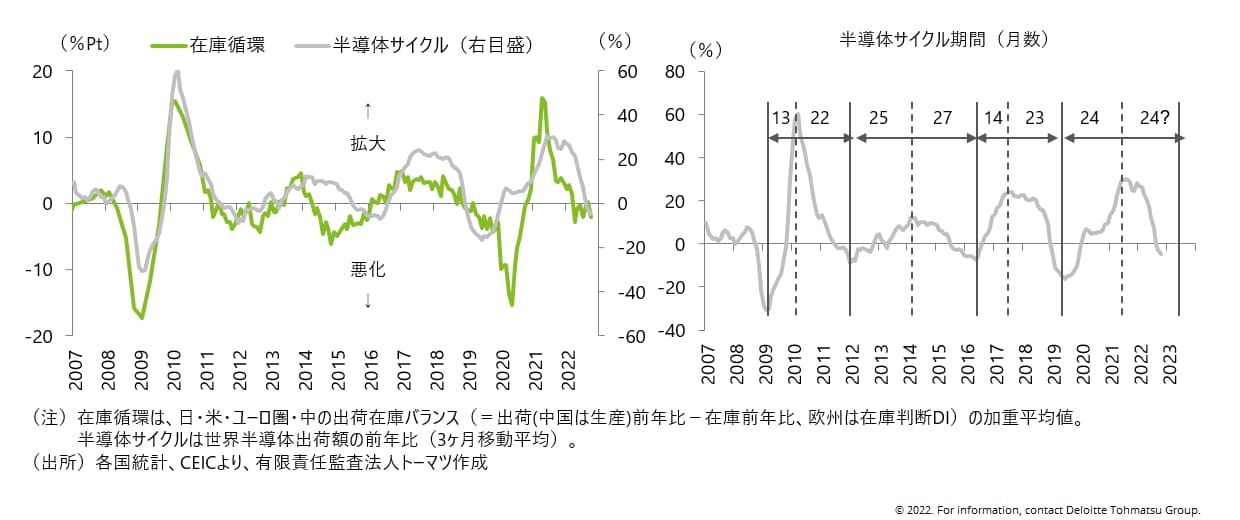

次に、循環的な景気の調整圧力がそれほど大きくないことも特筆される。短期的な景気変動の波をもたらす要因として、製造業の在庫循環(出荷・在庫バランス)とグローバルな半導体需要のサイクルをみると、いずれも足許では悪化傾向を辿っており、製造業は2019年以来両者が同時に悪化するという調整局面にある(図表2左)。ただし、供給制約の緩和が下支えしていることもあって、出荷・在庫バランスも半導体サイクルも大幅なマイナスに落ち込む状況ではない。加えて、過去の半導体サイクルの調整局面(前年比伸び率がピークアウトしてから底入れするまでの期間)が2年程度にとどまっているという経験則を踏まえると(図表2右)、21年半ばに始まった現在の調整局面は、23年半ばに底入れする可能性がある。半導体サイクルの底入れは、アジアを中心とする各国経済の下支え要因となろう。

図表2 グローバルな製造業の調整圧力

※画像をクリックすると拡大表示します

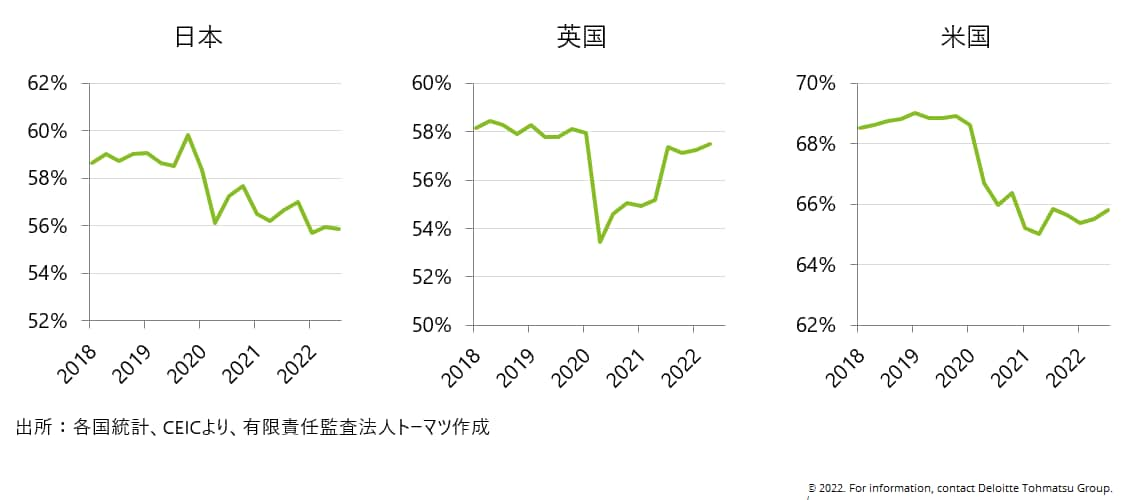

最後に、非製造業の拡大余地が未だ大きいことを指摘したい。コロナ禍の当初の局面では、行動制限や感染拡大による外出自粛などを背景に、各国でコトからモノへと需要がシフトした。その後は経済の再開や各国政府による家計支援策も相まって飲食や旅行需要は回復に向かい、いくつかの関連指標はコロナ禍前の水準を回復しつつある。しかし、サービス消費が消費全体に占める割合をみると、特に日本や米国では依然としてコロナ禍前を大きく下回っている状況だ(図表3)。足許では高インフレによる実質所得の悪化が下押し要因になっているものの、上述の通り、来春以降はその影響が和らいでいく見込みだ。その頃には、2022年中に進められた利上げの影響が徐々に経済に表れてくることになるが、金利上昇が消費(特にサービス消費)に与える影響はそれほど大きくないと考えられ、利上げがサービス消費の腰を折るとは考えづらい。当面、製造業は浅いながらも調整色を強める一方、サービス産業が景気の下支え役になることが見込まれそうだ。

図表3 消費に占めるサービス消費の割合

※画像をクリックすると拡大表示します

もちろん、再びインフレ率が上向くことで各国が利上げを再加速せる必要が出てきたり、これまでの利上げの累積的な影響によって金融システムに大きなストレスがかかったりすることで、以上で挙げたプラス材料が景気の下支え要因として作用しない可能性も大いにある。しかし、先行き不透明感が高まっている現在のような状況にこそ、思わぬ景気回復要因を見落とさぬよう予め整理しておく必要があると言えよう。

index

- 秩序の再構築の年:2023年10大リスクシナリオ(勝藤)

- 悲観一色にならないために:2023年の好材料(市川)

- 講演最新情報(2022年12月時点)

執筆者

市川 雄介/Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター マネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。