中国リスクの考え方:デレバレッジの行方 ブックマークが追加されました

最新動向/市場予測

中国リスクの考え方:デレバレッジの行方

リスクインテリジェンス メールマガジン vol.98

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

シニアマネジャー

市川 雄介

中国経済を巡る懸念が高まっている。不動産市況の低迷が長期化するなか、大手不動産企業が相次いで資金繰り難に陥っており、「不動産バブルの崩壊→日本のような長期低迷局面入り(いわゆる日本化)」という連想が働きやすくなっている。

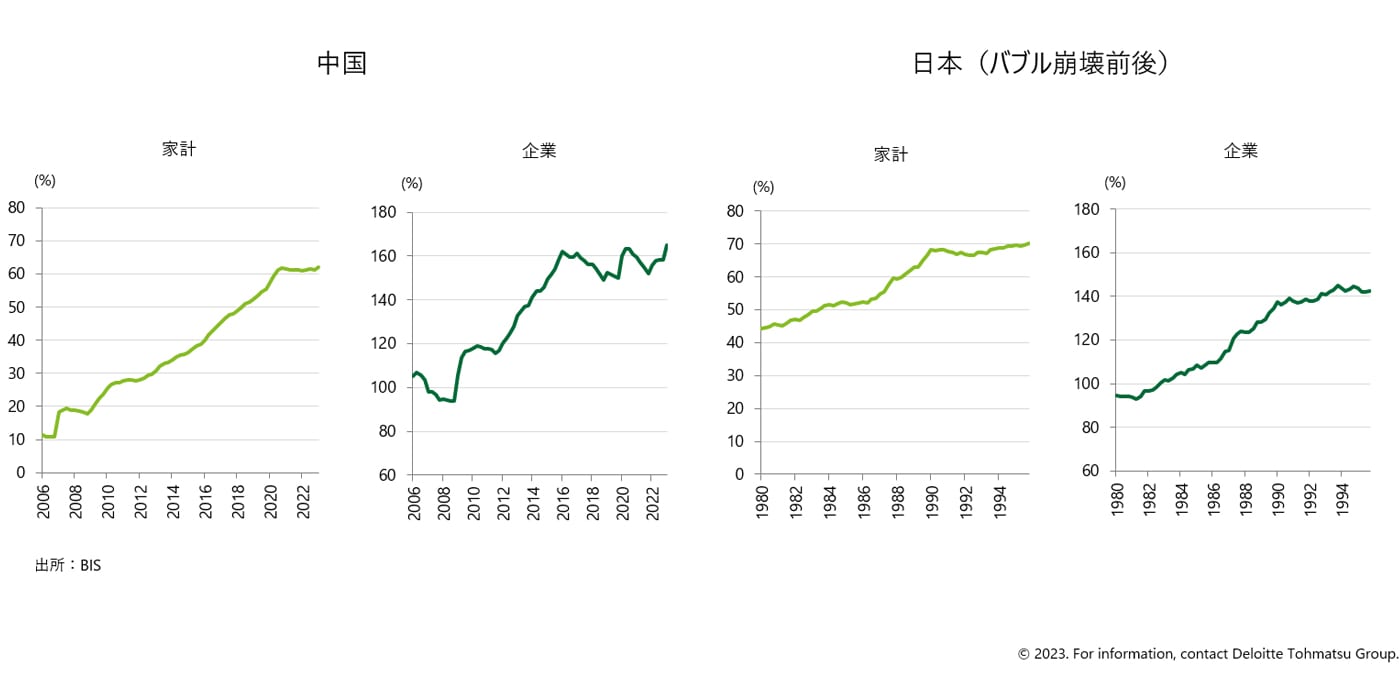

こうした議論の背景の一つに、かねてから指摘されてきた中国経済における債務の積み上がりがある。家計や非金融企業の債務をみると、GDPに対する債務残高の比率は足許で家計が60%程度、企業が160%程度となっている(図表1)。バブル崩壊前夜の日本と比べると、家計債務のGDP比は日本の方が幾分高かったが、企業債務は当時の日本を大きく上回っていることがわかる。こうしたデータから、直近の不動産企業の苦境は過大な企業債務がいよいよ経済の重石として顕在化した、という構図が描かれやすくなる。

図表1 家計・企業債務のGDP比

※画像をクリックすると拡大表示します

もっとも、債務の水準(GDP比を含む)を巡る議論はある程度割り引いてみる必要がある。例えば日本の政府債務は世界最悪の水準にあり、それをもって財政破綻は不可避と長年叫ばれてきたが、実際には急激な歳出抑制を強いられる状況にはなっていない。すなわち、債務が過大かどうかは単純にGDP比だけでは計れず、国内の資金循環の状況なども合わせて判断する必要がある。加えて、中国の場合は「企業」の中に国有企業も含まれ、日本を含む先進国では政府債務に分類されるような債務が相応にあると考えられるため、水準比較の妥当性が一段と低下することになる。

したがって、債務と経済成長を結びつける上では、水準が過大かどうかではなく、拡大ペースをみるほうが有益と考えられる。債務GDP比の水準が高くても、過去からの変化が限られれば足許でリスクが高まっているとは考えづらい。逆に、他国と比べて水準が低くても、短期間で急激な上昇がみられれば何らかの金融不均衡が蓄積している可能性が高く、注意を要する状況となろう。

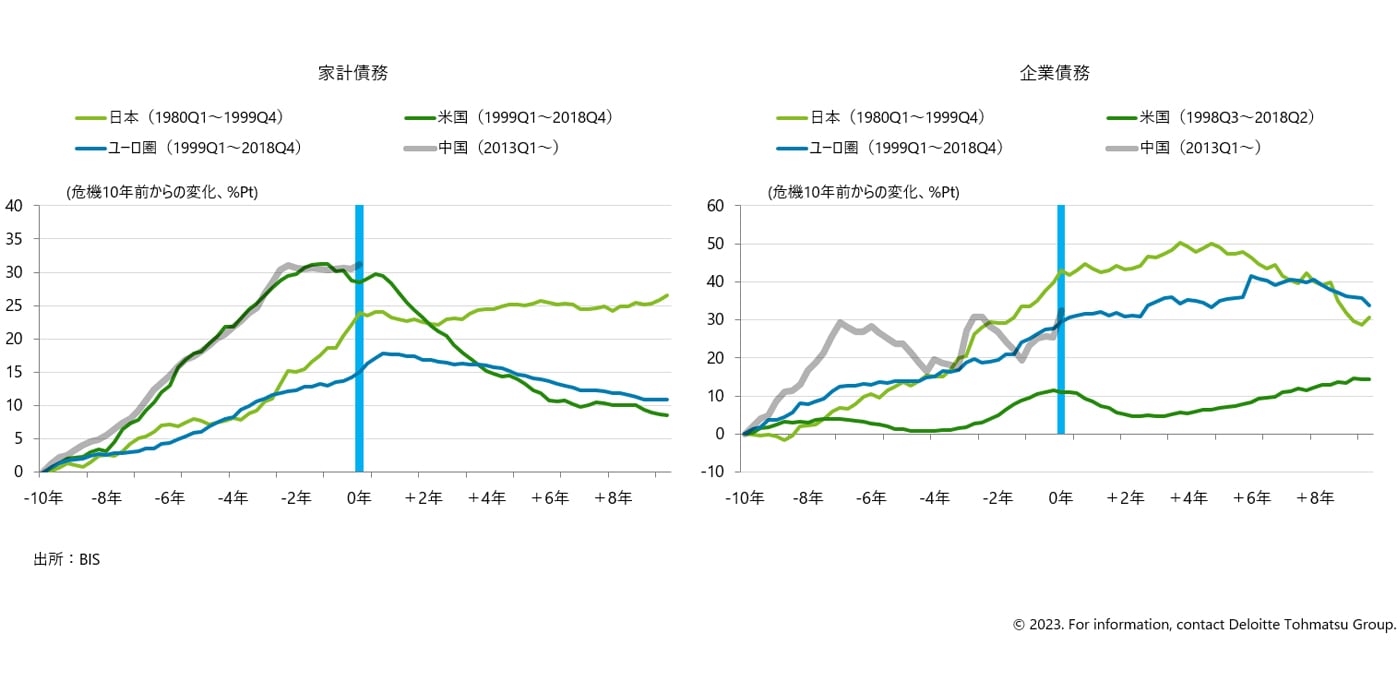

このような観点から、日本のバブル崩壊前後とリーマン・ショック前後の米国・ユーロ圏について、債務残高GDP比の変化を示したのが図表2だ。いずれも、危機の10年前を起点とした変化を示している。家計債務をみると、米国はサブプライムローンの拡大を背景に急速に債務の積み上がりが進んだが、金融危機後の低下も速かった。他方、日本やユーロ圏は米国より拡大ペース・縮小ペースとも遅く、日本に至っては危機後も明確なデレバレッジがみられなかった。中国をこれら3地域に重ねてみると、拡大局面における増加ペースやここ数年の頭打ち傾向を含め、米国のパターンとほぼ重なって推移しており、家計債務については「米国化」と言う方が実態に近いようにみえる。企業債務も先進国は三者三様だが、やはり米国のデレバレッジの迅速さが目立っている。中国はユーロ圏に近いが、過去10年の大半の期間で横ばい圏での推移となっており、リスクが加速度的に蓄積している状況ではなさそうだ。

図表2 危機前後の債務残高GDP比の変化

※画像をクリックすると拡大表示します

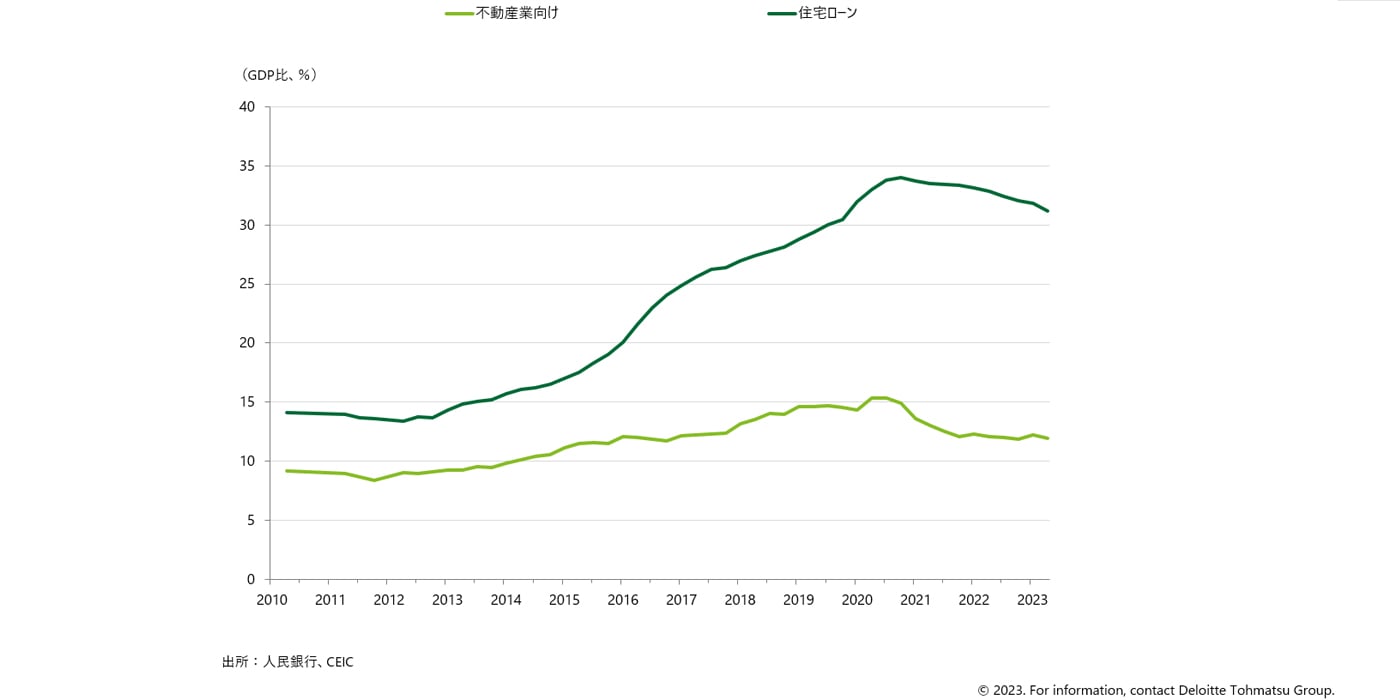

このように、中国経済の家計債務の積み上がりペースは米国並み、企業債務は欧州に近い形であり、10年間の累積上昇幅を踏まえれば、今後デレバレッジが進む可能性が高いと言えよう。実際、中国経済の火種となっている不動産セクター向けの与信を確認すると、不動産開発・住宅ローンとも2014年頃から与信の拡大ペースが加速していたが、当局が「三つのレッドライン」や銀行に対する不動産融資(住宅ローン)の総量規制を打ち出した2020年後半を境に、いずれも貸出のGDP比が低下している(図表3)。今後はこうした動きが不動産セクター以外にも広がっていくことが予想される。

図表3 中国の不動産関連与信のGDP比

※画像をクリックすると拡大表示します

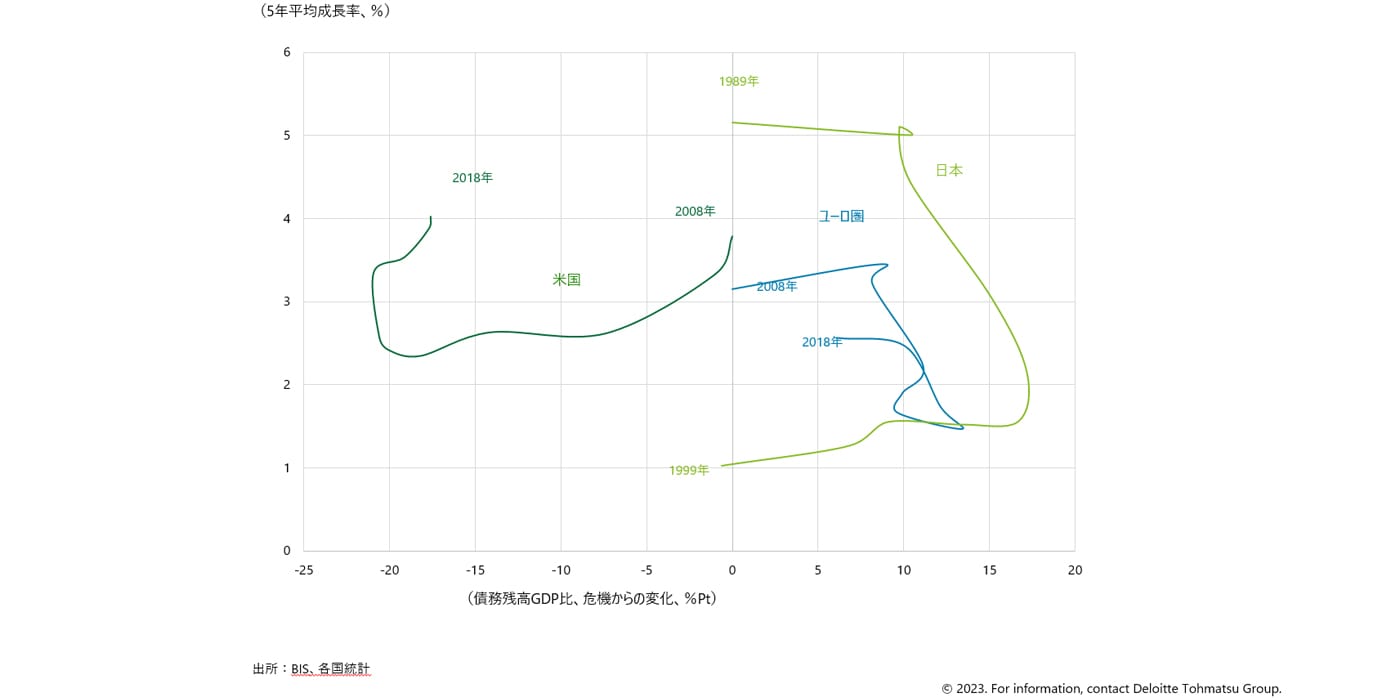

問題はそれによって経済成長がどの程度影響を受けるかである。本来、デレバレッジと経済成長の関係は他の要因もコントロールして検証する必要があるが、ここでは簡易的に、日米欧の債務残高GDP比(家計・企業の合計)と経済成長率の関係をみてみよう。図表4で米国は左方向にシフトしているが、これはデレバレッジを進める中で10年後の成長率が危機前後と同等にまで回復していることを示す。他方、日本やユーロ圏は下方向に推移しており、バランスシートの縮小が遅れる中で成長率が大幅に低下したことがわかる。債務の調整に手間取るほど、経済への下押し圧力が長期化する可能性が高いと言えそうだ。

図表4 債務残高GDP比と経済成長率

※画像をクリックすると拡大表示します

中国の場合は過去の日米欧と異なり、資産価格が急落するというようなバブル崩壊に目下直面しているわけではない。そうした状況では、米国のように急ピッチでバランスシートを縮小させることは容易ではないだろう。あまりに性急に進めれば、問題は家計・企業部門にとどまらず金融システムへのストレスが拡大する可能性もある。したがって、中国経済のデレバレッジは緩やかなペースとならざるを得ないが、その分、日本や欧州のように成長率が下振れする期間は長期化する可能性が高い。先進国のデレバレッジの経験を踏まえると、中国経済は構造的な成長率の低下局面に入りつつあると考えられる。

執筆者

市川 雄介/Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター シニアマネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。