Artykuł

IP Box w praktyce

Wskaźnik nexus, kalkulacja wyniku i ewidencja wydatków oraz przykłady zastosowań

IP Box (Innovation Box) to instrument wprowadzony w Polsce 1 stycznia 2019 r., który umożliwia skorzystanie z preferencyjnej 5% stawki podatku w odniesieniu do dochodów uzyskiwanych z tzw. kwalifikowanych praw własności intelektualnej. Więcej o istocie oraz mechanizmie działania IP Box pisaliśmy tutaj. Poniżej omawiamy kilka praktycznych aspektów funkcjonowania tego instrumentu.

Kalkulacja wskaźnika nexus

Wskaźnik nexus to pewnego rodzaju mnożnik, który służy do określenia wysokości dochodu kwalifikowanego, tj. dochodu z kwalifikowanych praw własności intelektualnej, który podlega preferowanej stawce podatku w ramach IP Box. Oblicza się go według poniższego wzoru:

przy czym litery we wzorze oznaczają poszczególne koszty faktycznie poniesione przez podatnika na:

a – prowadzoną przez przedsiębiorcę działalnością badawczo-rozwojową, związaną z danym prawem;

b – nabycie wyników prac badawczo-rozwojowych związanych z danym prawem od podmiotu niepowiązanego;

c – nabycie wyników prac badawczo-rozwojowych związanych z danym prawem od podmiotu powiązanego;

d – nabycie przez podatnika kwalifikowanego prawa własności intelektualnej.

Wartość wskaźnika nexus może wynosić od 0 do 1 (jeżeli jego wartość przekracza 1, wtedy ogranicza się jej wysokość do 1), co oznacza, że maksymalną wartością, do jakiej firma może zastosować preferencyjną stawkę opodatkowania, jest kwota dochodu z danego prawa.

Przykład:

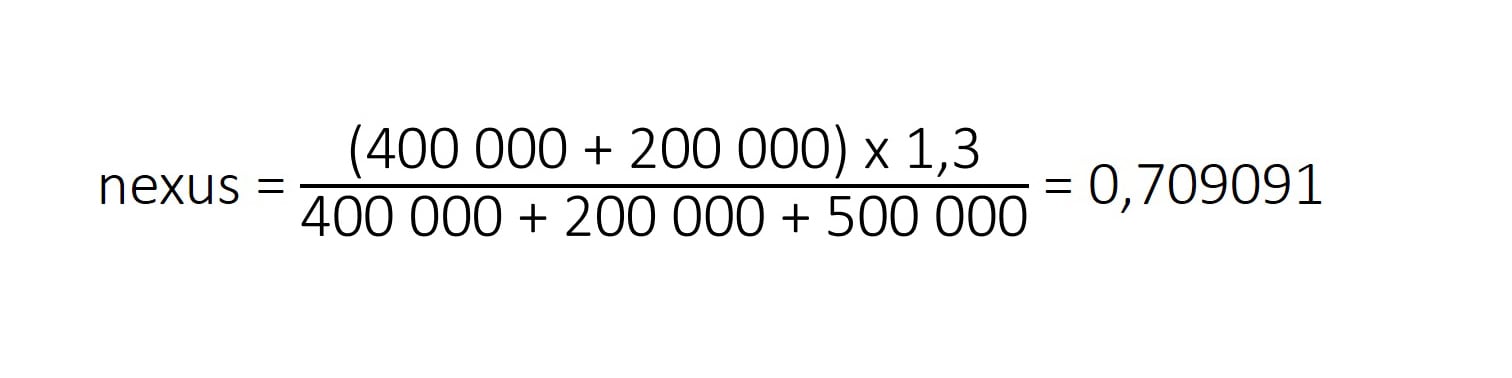

Spółka z branży AGD opracowała nowy system samodomykania się drzwi lodówki. W związku z wypracowaniem tego rozwiązania poniosła następujące koszty:

- płace pracowników firmy, którzy opracowali koncepcję i przeprowadzili testy systemu domykania się: 400 000 zł (litera a we wzorze);

- koszt zewnętrznej firmy, która pracowała nad jednym z elementów systemu, a wyniki prac przekazała spółce: 200 000 zł (litera b we wzorze);

- koszt patentu na czujnik sygnalizujący otwarte drzwi, zakupiony od spółki powiązanej: 500 000 zł (litera d we wzorze).

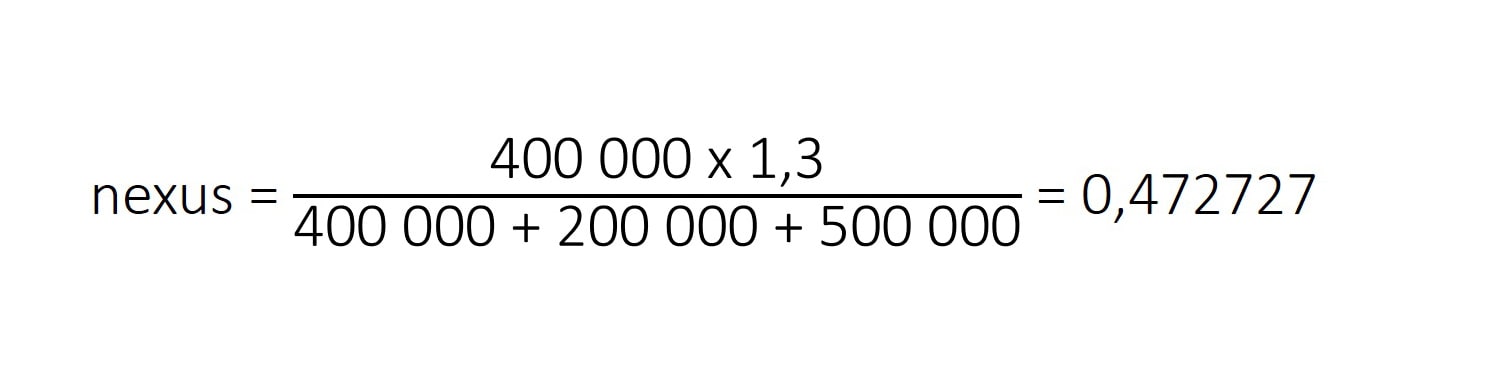

- płace pracowników firmy, którzy opracowali koncepcję i przeprowadzili testy systemu domykania się: 400 000 zł (litera a we wzorze);

- koszt spółki powiązanej, która pracowała nad jednym z elementów systemu, a wyniki prac przekazała spółce: 200 000 zł (litera c we wzorze);

- koszt patentu na czujnik sygnalizujący otwarte drzwi, zakupiony od zewnętrznej firmy: 500 000 zł (litera d we wzorze).

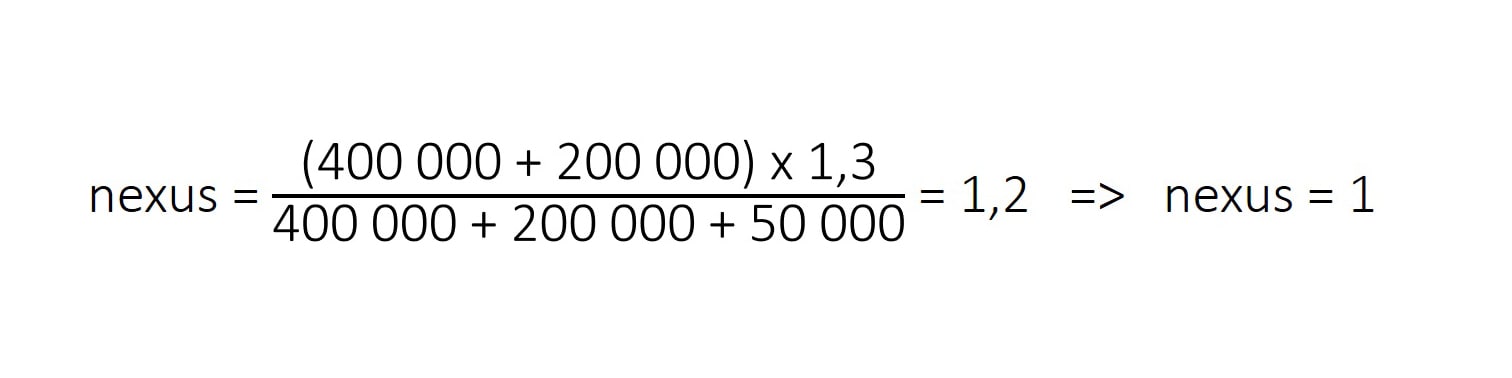

- płace pracowników firmy, którzy opracowali koncepcję i przeprowadzili testy systemu domykania się: 400 000 zł (litera a we wzorze);

- koszt zewnętrznej firmy, która pracowała nad jednym z elementów systemu, a wyniki prac przekazała spółce: 200 000 zł (litera b we wzorze);

- koszt patentu na czujnik sygnalizujący otwarte drzwi, zakupiony od spółki powiązanej: 50 000 zł (litera d we wzorze);

Powyższy przykład wyraźnie pokazuje intencję ustawodawcy, tj. zachęcenie podatników, aby prowadzili działalność B+R we własnym zakresie, gdyż:

- im więcej kosztów dot. działalności badawczo-rozwojowej jest związanych z działalnością B+R, którą podatnik prowadził we własnym zakresie lub nabywał wyniki takich prac od podmiotów niepowiązanych, tym wyższa jest wartość wskaźnika nexus (a w konsekwencji również wysokość kwalifikowanego dochodu, który podlega opodatkowaniu obniżoną stawką);

- jednocześnie w sytuacji, gdy podatnik będzie nabywał efekty takich prac od podmiotu powiązanego lub nabędzie „gotowe” kwalifikowane prawo własności, wartość wskaźnika będzie ulegać zmniejszeniu (a w konsekwencji niższa będzie również wartość kwalifikowanego dochodu podlegającego preferencyjnemu opodatkowaniu w ramach IP Box).

Kalkulacja wyniku i ewidencja wydatków kwalifikowanych

Aby ustalić wysokość kwalifikowanego dochodu, wobec którego możemy zastosować preferencyjną 5% stawkę podatku w ramach IP Box, należy pomnożyć wskaźnik nexus przez dochód z kwalifikowanego prawa własności intelektualnej osiągnięty w danym roku podatkowym.

Tak obliczony dochód jest wykazywany w zeznaniu podatkowym za rok, w którym został osiągnięty. Podatnik nie może więc skorzystać z IP Box w trakcie roku podatkowego poprzez wykazywanie mniejszych zaliczek na podatek dochodowy. Podatnik, który osiąga dochody z kwalifikowanego IP Box w ciągu roku podatkowego, odprowadza zaliczki na zasadach ogólnych i dopiero podczas składania rocznego zeznania podatkowego wskazuje 5-proc. stawkę podatkową do dochodu z kwalifikowanych praw.

Może się również okazać, że uzyskany w danym roku podatkowym przychód z kwalifikowanego prawa (np. patentu) jest niższy niż poniesione w danym roku nakłady na działalność B+R (na rozwinięcie bądź ulepszenie tego prawa). Wygenerowaną w takim przypadku stratę podatnik może rozliczyć w kolejnych latach (z pewnymi ograniczeniami).

Ulga IP Box może być stosowana przez cały okres trwania ochrony prawnej kwalifikowanych praw (dla patentu przykładowo może to być więc 20 lat).

Podatnik, który chce skorzystać z ulgi IP Box, musi prowadzić odrębną ewidencję pozwalającą na prawidłowe określenie podstawy opodatkowania i umożliwiającą:

- wyodrębnienie każdego kwalifikowanego prawa własności intelektualnej w prowadzonej ewidencji rachunkowej;

- ustalenie przychodów, kosztów uzyskania przychodów i dochodu (straty), przypadających na każde kwalifikowane prawo własności intelektualnej;

- wyodrębnienie kosztów do oszacowania wskaźnika nexus przypadające na każde kwalifikowane prawo w sposób umożliwiający określenie kwalifikowanego dochodu.

Czynności opisane powyżej powinny zostać wykonane dla każdego ze zidentyfikowanych w przedsiębiorstwie praw. W praktyce takie działanie może okazać się trudne (np. w firmie z branży jubilerskiej, posiadającej wiele wzorów przemysłowych), dlatego ustawodawca dopuścił możliwość pewnego uproszczenia. W przypadku gdy nie da się ustalić dochodu z każdego prawa odrębnie, możliwe jest prowadzenie ewidencji i zrobienie kalkulacji dla tego samego rodzaju produktu lub usługi lub dla tej samej grupy produktów lub usług, w których zostało wykorzystane dane kwalifikowane prawo własności intelektualnej.

Minister Finansów w Objaśnieniach zaprezentował przykładową ewidencję czasu pracy, która powinna składać się z następujących elementów:

- opis projektu,

- czas rozpoczęcia i zakończenia projektu,

- wykaz osób zaangażowanych w pracę w poszczególnym projekcie,

- wykaz prac stworzonych w danym projekcie z imiennym przyporządkowaniem do konkretnej osoby wykonującej daną pracę.

W tym zakresie warto wykorzystać praktykę dotyczącą dokumentacji wykorzystywanej przy korzystaniu z ulgi badawczo-rozwojowej.

Przykłady zastosowań IP Box

Zgodnie z przepisami dot. IP Box, preferencyjna 5% stawka opodatkowania może być stosowana w odniesieniu do dochodów uzyskiwanych w związku z komercjalizacją wytworzonych, ulepszonych lub rozwiniętych przez podatnika w ramach prowadzonej działalności B+R kwalifikowanych praw własności intelektualnej.

Przed podjęciem decyzji o skorzystaniu z IP Box i ustaleniem wartości dochodu, który może skorzystać z ulgi, konieczne jest sprawdzenie, czy kwalifikowane prawo własności intelektualnej:

- generuje samodzielny dochód (co do zasady z taką sytuacją mamy do czynienia np. w przypadku licencji lub sprzedaży praw do programu komputerowego, czy też w przypadku receptur np. leków, które są opracowane przez firmę farmaceutyczną w ramach prowadzonej działalności badawczo-rozwojowej i chronione patentem lub prawem rejestracyjnym do leku oraz komercjalizowane przez firmę farmaceutyczną poprzez udzielanie licencji wytwórcom zewnętrznym);

- czy może dochód jest elementem bardziej złożonego produktu/usługi (wtedy podatnik będzie zobowiązany do wyliczenia dochodu zgodnie z przepisami o cenach transferowych).

Przykład 1:

Podatnik produkujący beton prowadzi prace badawczo-rozwojowe nad opracowaniem nowego komponentu wykorzystywanego do produkcji betonu, który zwiększa odporność betonu na duże amplitudy temperatury i niską wilgotność otoczenia.

W ramach prowadzonych prac podatnik wytworzył komponent, który został zgłoszony do urzędu patentowego. Po 6 miesiącach podatnik uzyskał patent na wytworzony przez siebie komponent, a po upływie kolejnych 3 miesięcy rozpoczął komercyjną produkcję nowego betonu, który sprzedaje na rynku.

Od momentu uzyskania pierwszego dochodu ze sprzedanego betonu zawierającego opatentowany komponent podatnik będzie uprawniony do opodatkowania go preferencyjną stawką podatku dochodowego.

Warunkiem jest prowadzenie odpowiedniej ewidencji w tym zakresie oraz właściwe określenie poziomu dochodu wygenerowanego przez to prawo w całości dochodu uzyskanego ze sprzedaży betonu zawierającego ten komponent.

Przykład 2:

Podatnik wytwarza podzespoły do komputerów oraz zawansowanych technologicznie urządzeń informatycznych. W ramach prowadzonej działalności podatnik prowadzi działalność badawczo-rozwojową nad nowym procesorem, który ma zwiększyć wydajność urządzeń, w których jest zainstalowany, oraz usprawnić i zwiększyć wydajność komunikacji pomiędzy innymi podzespołami bez względu na ich producenta.

Po 2 latach pracy zespół badawczo-rozwojowy podatnika odniósł sukces i stworzył procesor, który uzyskał prawo topografii układu scalonego. Po 4 miesiącach od uzyskania tego prawa rozpoczął produkcję i sprzedaż wytworzonego procesora na szeroką skalę.

Począwszy od miesiąca, w którym podatnik uzyskał pierwszy dochód ze sprzedaży procesora, będzie on miał prawo do skorzystania z preferencyjnej stawki opodatkowania dochodu generowanego przez posiadane przez niego kwalifikowane prawo własności intelektualnej.

Na koniec przykład uwzględniający realne liczby (poniesione koszty oraz uzyskany dochód) i pokazujący potencjalną oszczędność podatkową przy zastosowaniu IP Box:

Przykład 3:

Spółka nabyła program konwertujący zapytania w listę zapotrzebowania produkcyjnego. Ulepszyła nabyty program poprzez stworzenie programu o dodatkowych funkcjonalnościach, dostosowanych do potrzeb odbiorcy końcowego, np. zbierania spływających zapytań w jednolity formularz i generowania raportów zapotrzebowania produkcyjnego z automatycznym kolejkowaniem zamówień, możliwość zainstalowania programu w formie aplikacji mobilnej oraz przesyłania danych do urządzeń powiązanych.

- Koszt nabycia programu: 1 mln PLN.

- Koszt ulepszenia programu i stworzenie programu o dodatkowych funkcjonalnościach: wynagrodzenia programistów: 4 mln PLN.

- Dochód z opłat licencyjnych z nowego programu: 10 mln PLN.

IP Box a inne zachęty podatkowe

Wachlarz zachęt i ulg podatkowych w postaci zezwoleń strefowych (SSE) i decyzji o wsparciu (w ramach tzw. Polskiej Strefy Inwestycji) oraz ulgi B+R i IP Box ma na celu z jednej strony pobudzić polskich podatników do zwiększenia ilości i wielkości prowadzonych inwestycji, a z drugiej do podejmowania działań mających na celu rozwijanie i tworzenie nowych rozwiązań w ramach prowadzonej działalności gospodarczej.

Instrumenty te, nie zawsze i nie w każdych warunkach mogą być stosowane łącznie, a ich ewentualne łączenie (w celu zmaksymalizowania efektu zachęty i wsparcia dla przedsiębiorstwa) może wymagać od podatnika wdrożenia odpowiednich rozwiązań pozwalających na właściwe śledzenie ich stosowania i kalkulacji.

- IP Box a ulga B+R

Mając na uwadze, niejednokrotnie, ścisły związek prowadzenia prac badawczo-rozwojowych z wytworzeniem kwalifikowanego prawa własności intelektualnej, w praktyce pojawiają się wątpliwości, czy, a jeśli tak, to kiedy i pod jakimi warunkami, podatnicy mogą łącznie korzystać z ulgi badawczo-rozwojowej i IP Box.

Zgodnie z przepisami ustawy o CIT ulga B+R nie może podlegać rozliczeniu z dochodem generowanym z kwalifikowanych praw własności intelektualnej, w odniesieniu do których podatnik stosuje IP Box.

Jednocześnie, możliwe jest skorzystanie przez podatnika z ulgi B+R i IP Box w tym samym roku podatkowym, jednakże w odniesieniu do różnych kategorii dochodów. Ulga B+R może bowiem, jak wskazało w Objaśnieniach Ministerstwo Finansów, zostać zastosowana do tej części dochodów, które będą podlegały opodatkowaniu na zasadach ogólnych. Dochód natomiast podlegający opodatkowaniu preferencyjną stawką 5% (IP Box) opodatkowany jest jako odrębna kategoria i nie może podlegać już dodatkowym umniejszeniom o koszty kwalifikowane zidentyfikowane na potrzeby ulgi B+R.

Co istotne, zgodnie z objaśnieniami Ministerstwa Finansów podatnik ma prawo wybrać preferencję, z jakiej w danym roku zamierza skorzystać. Tym samym, może się zdarzyć, że mimo iż podatnik rozpocznie uzyskiwanie dochodów z kwalifikowanego prawa własności intelektualnej, to w danym roku bardziej korzystne może okazać się dla niego skorzystanie z ulgi B+R zamiast z IP Box (może mieć to miejsce w sytuacji, gdy koszty poniesione na rozwój danego prawa znacznie przekraczają dochód generowany przez to prawo). Istotne jest zatem prowadzenie szczegółowej i rzetelnej ewidencji pozwalającej na wykazanie wartości ponoszonych kosztów i uzyskiwanych dochodów, jak również momentu zakończenia konkretnych prac.

- IP Box a „Polska Strefa Inwestycji” / SSE

Ministerstwo Finansów potwierdziło również możliwość wykorzystania preferencji IP Box przez podatników korzystających ze zwolnienia z podatku dochodowego na podstawie zezwolenia na prowadzenie działalności na terenie Specjalnej Strefy Ekonomicznej (SSE) lub na podstawie decyzji o wsparciu (DoW), w ramach tzw. Polskiej Strefy Inwestycji.

Podatnicy, których działalność objęta zezwoleniem strefowym lub decyzją o wsparciu obejmuje wykorzystanie kwalifikowanych praw własności intelektualnej, mają prawo dla dochodów generowanych przez te prawa kalkulować dochód zgodnie z przepisami dotyczącymi IP Box. Równocześnie, określając poziom zwolnienia podatkowego mają oni prawo do stosowania preferencyjnej stawki opodatkowania (5 proc.).

W praktyce oznacza to, iż zastosowanie IP Box umożliwi wydłużenie korzystania ze zwolnienia z podatku poprzez obniżenie kwoty podatku dochodowego podlegającego zwolnieniu i tym samym wolniejszemu wykorzystywaniu dostępnego limitu zwolnienia.

Co istotne, jeżeli w ramach działalności objętej zezwoleniem strefowym lub decyzją o wsparciu podatnik uzyskuje zarówno dochody opodatkowane zgodnie z przepisami o IP Box, jak i według zasad ogólnych, to jest on zobowiązany do prowadzenia odrębnych ewidencji tych dochodów, tak aby właściwie skalkulować wynik dla każdego rodzaju działalności i dopiero tak ustalony wynik zwolnić z podatku. Jest to kluczowe z perspektywy właściwej kalkulacji poziomu zwolnienia w trakcie wykorzystywania dostępnej puli pomocy, jak również w momencie po wykorzystaniu dostępnego zwolnienia.

Zobacz także:

- Co to jest IP Box (Innovation box)?

- IP Box (Innovation Box) – objaśnienia Ministerstwa Finansów

- Wsparcie Deloitte – jak możemy Ci pomóc?

Więcej na temat IP Box, a także innych instrumentów wsparcia inwestycji oraz sposobów finansowania działalności i strategii innowacyjnej przedsiębiorstw piszemy w ramach naszego Newslettera „Strefa Ulg i Dotacji”. Zapisz się i bądź na bieżąco.

Kontakt:

Kontakt: