Artykuł

JPK_VDEK Istotne Elementy

Podatników czekają rewolucyjne zmiany w raportowaniu VAT.

Raportowanie JPK_V7M i JPK_V7K (tzw. VDEK)

Rozwiązania oferowane przez Deloitte

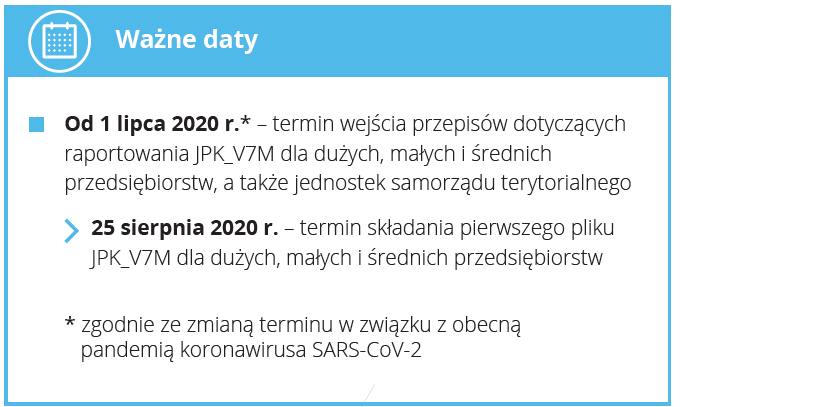

Od 1 lipca 2020 małe, średnie i duże przedsiębiorstwa będą zobowiązane do wysyłki elektronicznego pliku JPK_V7M lub JPK_V7K, łączącego elementy deklaracji VAT oraz ewidencji VAT. Przygotowania do nowego raportowania wymagają współpracy i zaangażowania ze strony różnych działów wewnątrz firmy, a także ze względu na specyfikę zmian, sprawnej koordynacji prac z zewnętrznymi dostawcami oprogramowania, co w niektórych przypadkach może być utrudnione w dobie koronawirusa SARS-CoV-2. Rozwiązania proponowane przez Deloitte, wspierają firmy w spełnieniu nowego obowiązku raportowania i dostosowaniu systemów finansowo-księgowych do nowych wymagań, bez względu na aktualny stan przygotowań.

VDEK

Jakich zmian możemy się spodziewać?

Podatników czekają rewolucyjne zmiany w raportowaniu VAT. Oznacza to nie tylko nowe obowiązki związane z rozliczaniem VAT ale również związane z tym kary i sankcje. Celem projektowanych zmian jest kolejny krok w digitalizacji oraz umożliwienie bardziej efektywnej kontroli rozliczeń podatników przez organy skarbowe.

W 2020 r. w życie mają wejść nowe wymogi związane z rozliczeniami VAT, które polegają na zastąpieniu deklaracji VAT-7/VAT-7K i VAT-27 rozbudowanym plikiem JPK - JPK_V7M i JPK_V7K, odpowiednio dla firm rozliczających się miesięcznie i kwartalnie. Będzie on zawierał dodatkowe dane, poza wymaganymi dziś dla celów deklaracji i JPK_VAT, które organy planują wykorzystywać do analizy rozliczeń VAT i kontroli.

Uproszczeniem ma być natomiast eliminacja załączników wymaganych przy składaniu tradycyjnej deklaracji VAT tj. VAT-ZZ, VAT-ZD oraz VAT-ZT.

Regulacje te przewidują wysokie sankcje za niewłaściwe raportowanie dla osób odpowiedzialnych za przygotowanie deklaracji, jak i firm – w tym opłatę sankcyjną 500 zł za każdą stwierdzoną nieprawidłowość, która uniemożliwia przeprowadzenie weryfikacji prawidłowości transakcji.

Eliminacja nadużyć w VAT ma być realizowana również m.in. poprzez stworzenie tzw. Centralnego Rejestru Faktur. Na tej podstawie Ministerstwo Finansów dużo szybciej i skuteczniej wytypuje podmioty do bardziej szczegółowej kontroli (również w oparciu o dokumenty źródłowe).

31 lipca 2019 r. Ministerstwo Finansów opublikowało projekt rozporządzenia dot. zakresu danych, które powinny znajdować się w rejestrze VAT (Projekt zmian do ustawy o VAT wprowadzający VDEK).

Pojawiła się również proponowana wersja struktur JPK_V7M i JPK_V7K. Ostateczny kształt tych regulacji pojawi się po konsultacjach podatkowych.

Zapraszamy do odsłuchania nagrania webcastu: Koniec deklaracji VAT.

Kontakt:

Tomasz Stankiewicz

Partner Associate w zespole Tax Technology Consulting

Kontakt:

Rekomendowane strony

Deklaracja VDEK – Bezpieczny Start

JPK_VAT - jak się przygotować?

Masowe kontrole Jednolitych Plików Kontrolnych

Jakie narzędzia analityczne do analizy JPK wykorzystują organy podatkowe