Artykuł

Ustalenie statusu MŚP – kogo można uznać za pracownika?

Strefa Ulg i Dotacji (12/2022) | Akademia Pomocy Publicznej – wydanie 4

Jednym z kluczowych elementów oceny, czy podmiot posiada status mikro-, małego bądź średniego przedsiębiorcy, jest poprawne wyliczenie poziomu zatrudnienia, co z uwagi na kompleksowy charakter oraz ogólnikowe wytyczne Komisji Europejskiej może stanowić wyzwanie. Kogo zatem należy uznać za pracownika na potrzeby oceny statusu przedsiębiorstwa?

W wydaniu 2. Akademii Pomocy Publicznej przedstawiliśmy podstawowe zasady i kryteria stosowane przy analizie statusu MŚP zgodnie z zapisami Załącznika 1 do Rozporządzenia Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznającego niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu (Rozporządzenie 651/2014), którego prawidłowe ustalenie ma kluczowy wpływ m.in. na sytuację przedsiębiorstw ubiegających się o przyznanie pomocy publicznej. W publikacji prezentujemy wybrane wątpliwości praktyczne i stanowiska instytucji dotyczące kryterium zatrudnienia.

Wielkość zatrudnienia – kogo należy uwzględnić?

Na potrzeby oceny statusu MŚP wielkość zatrudnienia wyraża się w rocznych jednostkach pracy (RJP). Każda osoba zatrudniona przez cały rok w pełnym wymiarze czasu pracy stanowi jedną RJP, natomiast pracowników zatrudnionych w niepełnym wymiarze czasu, pracowników sezonowych, a także takich, którzy nie przepracowali pełnego roku uwzględnia się w ułamkowych częściach RJP.

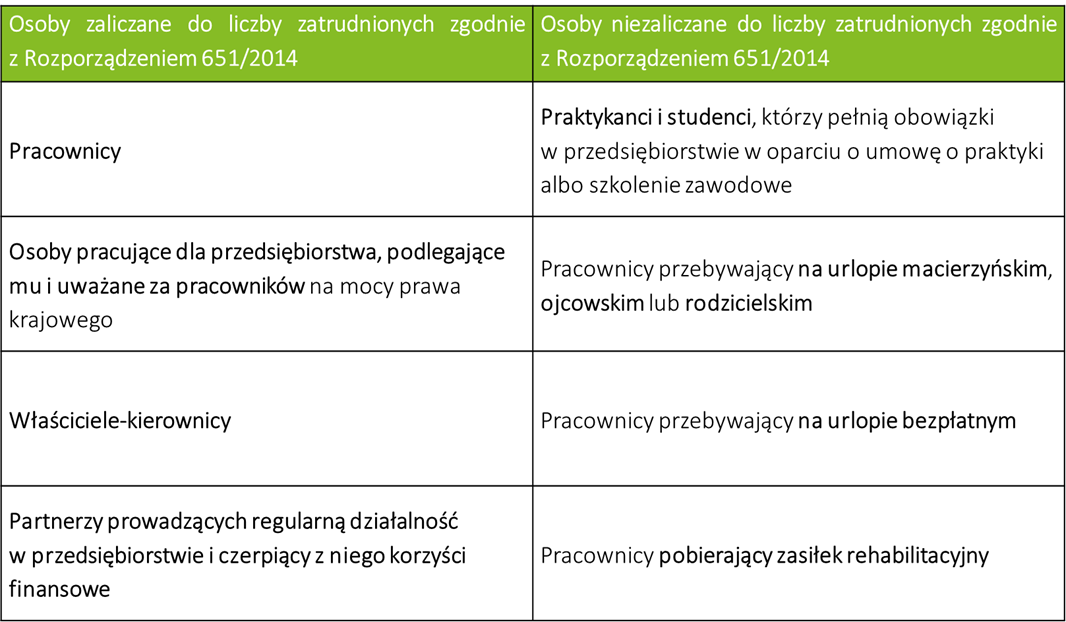

Szczególne kategorie zatrudnionych

W wyliczeniu poziomu zatrudnienia szczególne wątpliwości budzić może pojęcie pracowników oraz osób pracujących dla przedsiębiorstwa, podlegających mu i uważanych za pracowników na mocy prawa krajowego. Intuicyjnie bowiem za pracownika w rozumieniu Kodeksu Pracy należałoby uznać wyłącznie osoby zatrudnione na podstawie umowy o pracę, powołania, wyboru, mianowania lub spółdzielczej umowy o pracę. Komisja Europejska nie przedstawiła jednak w tym zakresie szczegółowych wytycznych, w praktyce pozostawiając interpretację organom krajowym, w oparciu o przepisy wewnętrzne państw członkowskich.

W powyższym kontekście należy zwrócić uwagę, że jednym z często stosowanych przez przedsiębiorców rozwiązań, mających na celu zapewnienie odpowiedniej kadry, jest korzystanie z pracowników tymczasowych, zatrudnianych za pośrednictwem agencji pracy tymczasowych. W tym zakresie może powstać wątpliwość dotycząca zasadności ich zaliczenia w poczet RJP. Choć zgodnie z właściwymi przepisami, za formalnego pracodawcę pracownika zatrudnionego za pośrednictwem agencji pracy należy uznać tę agencję, to jednak faktycznie pracownik wykonuje zadania na rzecz i pod kierownictwem pracodawcy, do którego został przez agencję oddelegowany. Ponadto, chociaż pracownika tymczasowego i pracodawcę użytkownika nie łączy bezpośredni stosunek pracy, to istota świadczenia pracownika tymczasowego na rzecz pracodawcy użytkownika jest tożsama ze świadczeniem pracy przez pracownika, którego łączy stosunek pracy bezpośrednio z pracodawcą.

W tym zakresie należy zwrócić uwagę na treść poradnika opublikowanego przez KE dotyczącego definicji MŚP, który wprost dopuszcza możliwość uznania pracowników tymczasowych za osoby pracujące dla przedsiębiorstwa, podlegające mu i uważane za pracowników na mocy prawa krajowego, pozostawiając jednak uznaniowość tej decyzji organom krajowym.

Choć polskie regulacje nie zawierają bezpośredniego wyjaśnienia przedmiotowej kwestii, to wytyczne w tym zakresie wyrażone zostały w stanowisku prezentowanym przez UOKiK, zgodnie z którym, z uwagi na faktyczny charakter łączący pracodawcę - użytkownika oraz pracowników tymczasowych (w szczególności ze względu na ich rzeczywiste podporządkowanie pracodawcy użytkownikowi), ta szczególna kategoria zatrudnionych powinna być wliczana do personelu przedsiębiorcy. Podobne stanowisko wyraził także NSA, wskazując przy tym na wzajemne prawa i obowiązki ww. podmiotów regulowane przez prawo pracy, w tym również obowiązki pracodawcy użytkownika, o których mowa w ustawie o zatrudnianiu pracowników tymczasowych.

Z perspektywy zaliczenia powyższej grupy zatrudnionych do personelu przedsiębiorcy konieczna jest jednak dokładna analiza umów stanowiących podstawę tego zatrudnienia. W praktyce może bowiem dojść do sytuacji, w której przykładowo podstawą prawną do udostępnienia personelu przez agencję pracy tymczasowej nie będzie ustawa o zatrudnianiu pracowników tymczasowych. Tak jak pozostałe aspekty związane z oceną statusu przedsiębiorstwa, w szczególności formalne i faktycznie powiązania, również zasady uwzględniania pracowników tymczasowych w personelu analizowanego przedsiębiorstwa powinny każdorazowo podlegać indywidualnej ocenie.

Wskazane powyżej kwestie często budzą istotne problemy praktyczne, mogące wystąpić również w przypadku korzystania przez przedsiębiorcę z innych form zatrudnienia, np. osób odbywających karę w zakładach penitencjarnych, na podstawie odpowiedniej umowy z zakładem karnym.

Zatrudnienie na podstawie umów cywilnoprawnych, w tym umów między przedsiębiorstwami (B2B)

W przypadku współpracy w oparciu o umowę cywilnoprawną, w tym umowę zawartą między przedsiębiorstwem a osobą prowadzącą jednoosobową działalność gospodarczą, niezbędna jest indywidualna ocena rzeczywistego charakteru wykonywanych zadań. Zgodnie z podejściem Komisji Europejskiej, do liczby zatrudnionych należy wliczać m.in. osoby współpracujące w oparciu o umowę inną, niż umowa o pracę, o ile można uznać je za pracowników (np. ze względu na wykonywanie pracy tylko na rzecz jednego podmiotu, pracę pod nadzorem i w miejscu wskazanym przez stronę umowy itp.). Istotny przy tym może być, np. wpływ danej osoby na potencjał kadrowy przedsiębiorcy, w oparciu o specyfikę i regularność wykonywanych czynności.

Wyliczenie RJP a brak ewidencji etatów

W przypadku osób współpracujących w oparciu o umowę inną, niż umowa o pracę, zazwyczaj nie prowadzi się ewidencji etatów lub osoby te zaangażowane są w nieregularnym wymiarze czasu pracy. W takim przypadku, wyliczając RJP na potrzeby analizy statusu MŚP, należy odnieść rzeczywisty czas wykonywania obowiązków służbowych do pojedynczej RJP (tj. w Polsce 40 godzin tygodniowo). Przykładowo, jeżeli osoba zatrudniona na podstawie umowy cywilnoprawnej wykonuje czynności regularnie przez 10 godzin tygodniowo, należałoby uwzględniać ją w wyliczeniach jak osobę zatrudnioną na ¼ etatu.

Podsumowanie

Wprowadzenie definicji mikro, małych i średnich przedsiębiorstw miało na celu zapewnienie tym podmiotom uprzywilejowanej pozycji związanej, m.in. z przyznawaniem pomocy publicznej, z uwagi na bariery rozwoju – związane np. z dostępem do kapitału czy rynków zbytu. Poprawne określenie statusu przedsiębiorstwa jest ważne nie tylko na etapie ubiegania się o przyznanie pomocy publicznej (kontrola ex ante), ale również po jej przyznaniu (kontrola ex post).

W ostatnim czasie wiele firm skorzystało w Polsce z pomocy publicznej w związku z COVID-19. Niektóre instrumenty wsparcia – tarcze finansowe Polskiego Funduszu Rozwoju czy dotacje na kapitał obrotowy skierowane były do MŚP, zatem ocena statusu na moment przyznania pomocy może być przedmiotem kontroli uprawnionych instytucji. Poprawne zidentyfikowanie powiązań oraz statusu może również wpływać na limit pomocy do wykorzystania przez przedsiębiorcę na etapie wniosku o jej udzielenie.

Weryfikacja poprawności złożonych oświadczeń i ewentualne działania inicjowane przez beneficjenta pomocy – w przeciwieństwie do działań podejmowanych przez organ, który wykryje nieprawidłowości w toku kontroli - może zmniejszyć ryzyko związane m.in. z odzyskiwaniem (zwrotem) środków pomocowych (np. ograniczyć kwotę odsetek) czy odpowiedzialność osób reprezentujących przedsiębiorstwo.

Kontakt: