M&A会計 日本基準と国際会計基準との主な相違 第1回 ブックマークが追加されました

ナレッジ

M&A会計 日本基準と国際会計基準との主な相違 第1回

全部のれんと部分のれん、株式報酬の取扱い、他

第三者間の企業結合、すなわち「取得」と分類された企業結合の会計処理における、日本基準と国際会計基準(IFRS)との相違についてQ&A形式でわかりやすく解説します。第1回は非支配持分に係るのれんについてや、株式報酬の取扱いについて解説します。

全部のれんと部分のれん、株式報酬の取扱いなど、日本基準と国際会計基準との相違について、Q&A形式で解説します。

1.取得とされた企業結合の会計処理の枠組み

-非支配持分に係るのれんを認識するか (全部のれん方式と買入(部分)のれん方式)

Q:取得とされた企業結合の会計処理について、日本基準ではパーチェス法、IFRSでは取得法により会計処理するとされていますが、会計処理の枠組みで重要な差異があるのでしょうか。

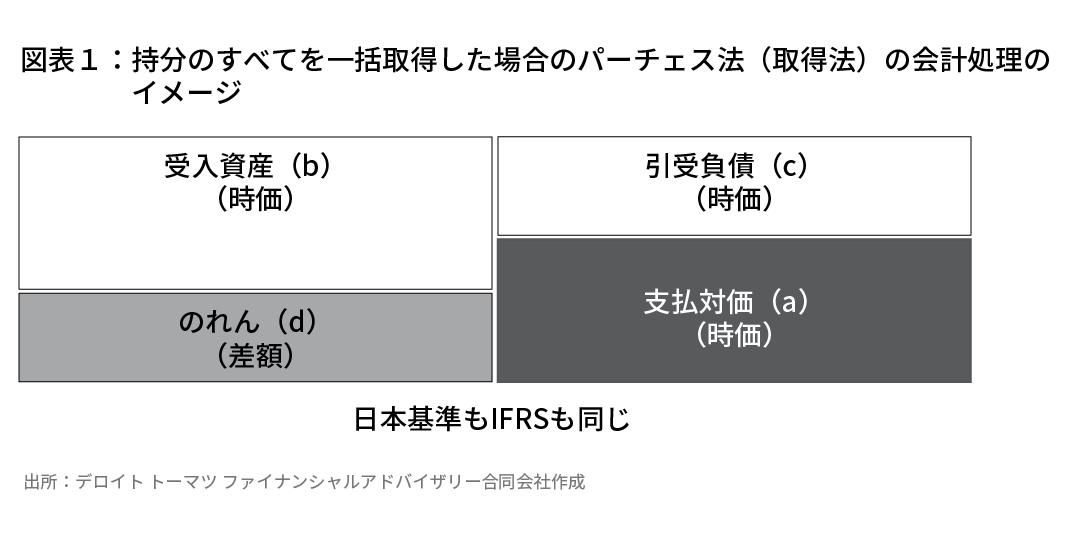

A(会計士):図表1をご覧ください。まず、ある会社の持分のすべてを一括取得した場合を考えてみます。被取得企業(またはその株主)に支払った対価(a)と被取得企業から受け入れた資産(b)および引き受けた負債(c)の双方を時価(公正価値)で評価し、差額でのれん(d)を算定するという点で、日本基準も国際会計基準(IFRS)も同じになります。

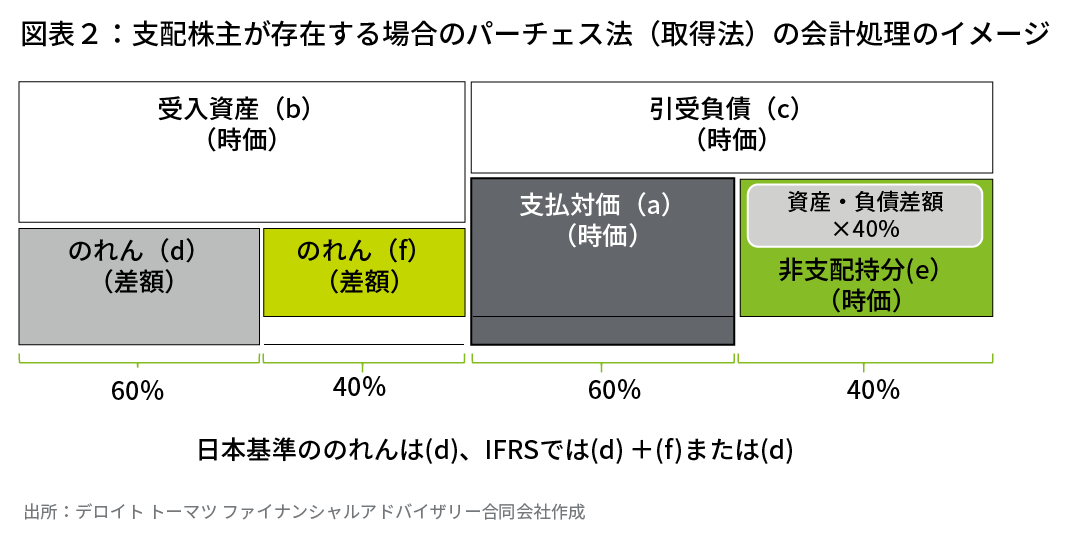

次に図表2のように、ある会社の持分の60%を取得した場合、つまり支配獲得後も非支配持分が40%存在する場合を考えてみます。日本基準では非支配持分40%は資産・負債差額((b)―(c))の40%で算定するので、のれんは親会社持分のみから生じ(買入のれん方式:のれんは(d)のみ)、非支配持分からは生じません。他方、IFRSでは、非支配持分相当額も時価評価し(非支配持分(e))、被取得企業全体にかかるのれんを認識すること(全部のれん方式:のれんは(d)+(f)の合計)を原則としている点で、日本基準とは異なります。もっとも、IFRSも日本基準と同様の非支配持分の算定方法、すなわち、購入のれん(のれん(d))のみを認識する方法も認めていますので、この方法を選択すれば、日本基準と同じになります。

Q:図表2を見ると、全部のれん方式の場合、のれん(d)の方がのれん(f)より大きいようですが、それはなぜですか。

A(会計士):会社を買収するときは、その対象企業の公正価値に加えて支配権獲得の対価、すなわち支配プレミアムを上乗せして対価を支払うことになります。支払対価(a)には支配プレミアムが含まれており、その結果、差額で算定されるのれん(d)もそれだけ大きくなるわけです。なお、のれんの償却・非償却などの論点は別の回で検討したいと思います。

2.取得企業の決定

―日本基準とIFRSは同じルール

Q:次に取得の会計処理の最初の手続である取得企業の決定について伺います。日本基準では独立第三者間の企業結合は、共同支配企業の形成に分類される特別な場合を除いて、取得に分類されますね。そして、結合した企業・事業から必ず1つを取得企業として識別する必要があります。この点について、IFRSと何か違いはありますか。

A(会計士):特にないと思います。日本基準は、平成20年改正で持分プーリング法を廃止するとともに、取得企業の決定に関するルールも、IFRSと同じ取扱いとなるようにしました。

Q:取得企業の識別は大切ですね。

A(会計士):そうですね。株価は企業の成長性も反映しますが、その成長性は、個別企業はもちろんのこと、業種によっても大きく違います。このため、例えば異業種間の企業結合が行われた場合には、A社を取得企業とすればのれん、B社を取得企業とすれば負ののれん、など、どちらを取得企業とするかによって、企業結合後の財務諸表が大きく異なることもあります。取得企業の決定については、「M&A会計 実践編 第1回 取得企業の決定」もご参照ください。

3.取得日の決定

―IFRSも重要性を踏まえた実務上の取扱いがある

Q:次に取得の会計処理を行う基準日について、何か違いはありますか

A(会計士):いずれも支配獲得日に会計処理を行うことになり、基本的に差異はないと考えられます。なお、日本基準では、例えば9月15日にある会社のすべての株式を取得した場合、それを相手の決算日である9月30日に取得したとみなす、みなし取得日が認められています。IFRSでもこのような場合には実際の取得日ではなく、取得日と決算日(またはその翌日)との間で、資産・負債に重要な変動が生じていない限り、みなし取得日を使ってもIFRSに従っている旨の記載があります(IFRS3.BC110)。重要性を踏まえた実務上の取扱いですね。

4.企業結合の会計処理の対象範囲

―日本基準でもIFRSの取扱いは参考になる

Q:実務でときどき議論になるのですが、被取得企業が企業結合前に付与していた株式報酬(ストックオプション等)の代替として、取得企業が株式報酬を付与することがあります。この場合、取得企業が付与した株式報酬の会計処理を企業結合の会計処理として処理すべきか(のれんの増加要因となる)、それとも企業結合とは別の取引として処理すべきか(企業結合後の取得企業の財務諸表で株式報酬費用が計上される)という論点があります。これは企業結合の会計処理に含めるべき取引の範囲の問題といえます。この点に関するIFRSの考え方を説明して頂けますか。

A(会計士):IFRSでは、企業結合の会計処理に含めるべきかどうかは、取引の理由、取引の主導者、取引時期を考慮して判断するとされています。その基本的な考え方は

- 被取得企業(またはその所有者)の便益のために行った取引→企業結合取引の一部

- 取得企業(または結合後企業)の便益のために行った取引→企業結合とは別個の取引

になるというものです。

Q:なぜそのような取扱いになるのでしょうか。

A(会計士):イメージとしては、被取得企業側の主張で取引価額が高くなる(被取得企業の便益となる)のは、引き渡す企業や事業の価値がそれだけあるはず、ということで企業結合の一部として会計処理し(その分のれんが大きくなるが、それが実態である)、取得企業側の理由で取引価額が高くなるのは、本来、企業結合後に処理すべき費用が企業結合の取引価額に含まれているからではないか、と推定する感じでしょうか。

Q:先程の取得企業が被取得企業の従業員等に株式報酬を付与した場合の会計処理の概要はどのようになりますか。

A(会計士):被取得企業の従業員等に交付した株式報酬の公正価値のうち、企業結合以前に付与していた株式報酬の価値は企業結合の対価として処理し、それを超える部分は、取得企業の便益のために交付したものとして、企業結合後の報酬費用として処理することになりますが、この点については、IFRSでは、より具体的な指針が示されています。なお、被取得企業のリストラ関連負債についても、類似の論点が生じることがあります。

Q:日本基準では企業結合の会計処理の範囲として処理すべきかどうかの判断指針はどのように定められていますか。

A(会計士):日本基準では明確な規定はありません。ただし、企業結合による交換取引と、それとは別の取引が同時(またはほぼ同時)に行われた場合には、日本基準でもそれらを一括して処理することは適当でないと考えられます。したがって、この点については、IFRSの規定を参考にして会計処理することが適当と思います。

Q:本日はありがとうございました。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

M&A会計実務研究会 萩谷和睦 森山太郎

(2018.1.30)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

Download PDF : 275 KB

関連サービス

M&A、企業再生、知的財産に関する最新情報、解説記事、ナレッジ、サービス紹介は以下からお進みください。

M&A:トップページ

■ M&Aアドバイザリー

■ 企業再生

■ 知的財産アドバイザリー

シリーズ記事一覧

M&A会計 日本基準と国際会計基準との主な相違

第1回 全部のれんと部分のれん、株式報酬の取扱い、他

第2回 取得原価の算定、条件付取得原価、段階取得

第3回 取得原価の配分(無形資産の識別、リストラ引当金、偶発債務など)

第4回 のれんの会計処理

第5回 IASBにおけるのれんの減損に関する新しいアプローチの検討状況

関連記事

M&A会計シリーズ 第2弾

M&A会計 実践編 全10回(記事一覧)

連載「M&A会計の解説」の続編となる「実践編」では、M&A会計のポイントを事例を挙げ、より実践的な内容でお届けします。

M&A会計シリーズ 第1弾

M&A会計の解説 全12回(記事一覧)

M&Aのプロフェッショナルが、M&A会計のポイントをQ&A形式でわかりやすく簡潔に解説する全12回のシリーズ記事です。

基礎からのM&A講座 全12回(記事一覧)

大学で講義を受けるように基礎からM&Aを学ぶ12回完結の講座型連載記事。 今更聞けないM&Aの基礎から、現場に近い筆者だから書ける事例を踏まえた解説など、より実践に役立つ内容となります。