ナレッジ

発生主義と複式簿記(公営企業会計のしくみ1)

公営企業の制度・会計制度シリーズ (2)

公営企業会計の特徴の1つとして、発生主義に基づく複式簿記が挙げられます。官庁会計における現金主義とは異なり、発生主義では経済活動の発生に基づき会計処理を行います。これにより、各年度の収益と費用が対応し、経営状況の適切な把握が可能となります。

発生主義

(1) 官庁会計と公営企業会計の違い

国や地方公共団体などの官庁会計では、現金の収入および支出の事実に基づき会計処理される現金主義を採用しているのに対し、公営企業会計では、現金の収支の有無にかかわらず経済活動の発生という事実に基づき会計記録を行う発生主義を採用しています。

(2) 現金主義の特徴

現金主義とは、現金の収入ないし支出の事実に基づいて会計記録を行う方法をいいます。例えば、ボールペンを購入する場合、物品の対価として現金を支払った時点において、支出として記録されます。また、料金収入の場合、現金が入金された時点で収入として計上されます。このように、現金主義は現金に着目して会計処理されるため、単純で分かりやすいという特徴があります。

しかし、現金主義には、経済実態の認識という観点においては弱点があります。

例えば、土地の寄贈を受けた場合、現金主義では現金の動きがないため、会計処理されません。

また、例えば、材料を購入した際、(a)現金で支払う場合と、(b)クレジットカードで支払う場合を考えます。(a)の場合は、現金で支払っているため、支出として認識されます。(b)の場合は、現金が支出されないので、現金主義においてはその時点では取引として認識されません。

さらに、水道事業で配水施設を建設した場合、配水施設の建設は将来の収入獲得を期待しての投資であるため損益を対応させる必要がありますが、現金主義では一括して支出時点での費用となり、各年度の損益がその年度の経営成績を適切に表しません。

(3) 発生主義の特徴

このように現金主義には、企業の経営状況を適切に把握できないという課題があるため、公営企業会計は、発生主義を採用しています(地方公営企業法第20条)。

現金主義と発生主義の違いは、会計記録を行うタイミングが、現金収入または支出があった時点か、経済活動の発生の事実があった時点かという認識時点の違いです。

例えば、土地の寄贈を受けた場合の例では、発生主義の場合は経済活動の発生という事実に基づいて会計記録を行うため、土地の寄贈を受けた時点で土地という資産の取得を認識します。

また、材料購入の例では、発生主義においては、(b)の場合、現金は支出されていないものの、購入の時点で材料費という費用は発生していると考え、材料費という費用の発生と未払金という負債の増加が生じたと認識して会計処理します。

さらに、配水施設を建設した場合の例では、発生主義においては、翌会計期間以降に効果が及ぶような費用は、当会計期間に費用処理せず、翌期に繰延べる処理をすることで、費用と収益が対応し、正確な期間損益計算が可能となります。正確な期間損益計算により、料金として回収すべき一年間の費用が明らかとなるため、料金原価の適切な算定に資することとなります。

なお、現金主義は、現金出納帳のように、取引を現金の増加と減少という観点のみで記録する単式簿記を利用できますが、発生主義は、一つの取引を二面的に捉え、仕訳という処理を通じて会計帳簿に記録する複式簿記を利用する必要があります。

(4) 現金主義と発生主義の違い

公営企業では、独立採算の原則が設けられており、また、水道や病院など、住民にとっての重要なインフラを担っていることから、継続的かつ安定的にサービスを提供する必要があります。そのために、当該年度の経済活動の実態を正確に把握する必要がありますが、現金主義ではこれらを正確に把握することは困難です。

一方で、複式簿記を用いて発生主義により取引を把握することで、財政状態および経営成績を正確に把握できるため、公営企業会計では発生主義が採用されています。

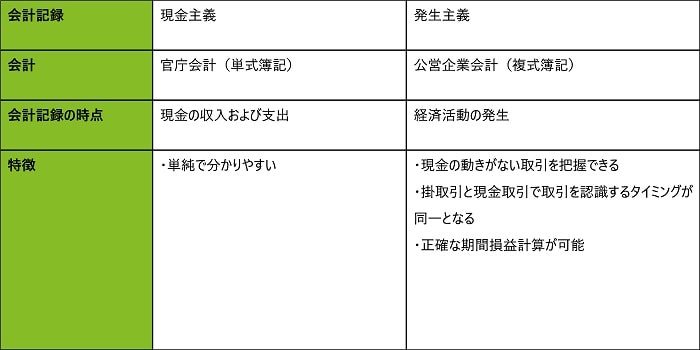

以上より、現金主義と発生主義の違いを整理すると次のようになります。

関連記事

公営企業の制度・会計制度シリーズ

公営企業の制度・会計制度についての基礎知識やポイントを分かりやすく解説したシリーズです。

- シリーズ1:公営企業とはどんな企業?

- シリーズ2:発生主義と複式簿記(公営企業会計のしくみ1)

- シリーズ3:民間企業会計との共通点と相違点(公営企業会計のしくみ2)

- シリーズ4:地方公営企業法の適用はなぜ必要?

- シリーズ5:公営企業の予算の留意点

- シリーズ6:公営企業の決算の留意点

- シリーズ7:補てん財源とは?

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー